Spodaj je še en članek izpred 5 let, ki ga moram reciklirati, ker se očitno rado pozablja, da situacija glede nastanka bančne luknje ni črno-bela. Niti črno-rdeča, niti rumena (SDS-ovska). Danes vsi radi pozabljajo, da so v kopanju bančne luknje sodelovali vsi, ki so imeli priložnost: levi, desni, sredinski, rdeči, črni, rumeni in nevtralni. Poglejte si spodnje podatke, preden se skregate z menoj po ideološki liniji. (In ne pozabite, spodnji komentar je bil izvorno objavljen februarja 2013)

V zadnjem mesecu se je močno razplamtela politična debata o tem, kdo je najbolj naluknjal slovenske banke – levica ali desnica. Predsednik vlade Janez Janša je bil glede nastanka bančne luknje zelo kategoričen: “Sestavlja jo 16 povezanih konglomeratov, ki so večinoma v lasti članov Foruma 21. Luknja ima jasno prepoznavne botre in barvo.” Pri tem naj bi svoje trditve utemeljeval na strogo zaupnem gradivu Banke Slovenije “Stanje v slovenskem bančnem sistemu” o stanju slabih terjatev bank konec maja 2012. No, poročilo je seveda že septembra lani pricurljalo v javnost. Nerodno pa je, da številke o največjih dolžnikih, milo rečeno, ne potrjujejo trditev Janeza Janše.

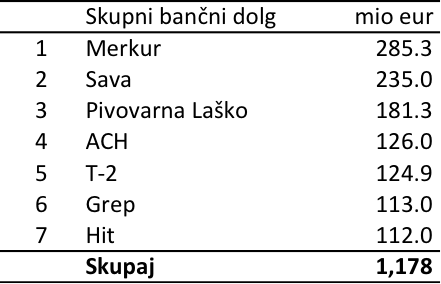

Če verjamemo poimenskemu spisku največjih dolžnikov, katerih obveznosti do bank zamujajo vsaj 90 dni (ali z boniteto D in E), ki sta ga nedavno objavila Reporter in Dnevnik, bo težko sestaviti koherentno politično obarvano zgodbo. Konec maja 2012 naj bi bilo v slovenskih bankah za 6.5 milijarde evrov slabih kreditov, od tega v treh največjih v državnem lastništvu (NLB, NKBM in Abanka-Vipa) za 3.4 milijarde evrov. Po pisanju Reporterja naj bi imelo 117 slovenskih podjetij bančni dolg do slovenskih bank v višini med 1 in 285 milijonov evrov. Vendar pa pri tem ne gre povsod za slabe kredite (tiste, ki zamujajo za 90 ali več dni).

Tudi če pogledate denimo spisek 7 največjih bančnih dolžnikov v spodnji tabeli, ne gre pri vseh že tudi za “slabe kredite” (z zamudo nad 90 dni ali z boniteto D in E) oziroma ni nujno celoten njihov dolg “slab”. Denimo ves bančni dolg Merkurja ni nezavarovan, hkrati pa vse banke dolga Merkurja še niso klasificirale kot slabega. Po pisanju medijev naj bi bilo dejansko nezavarovanega za okrog 150 od skupno 285 mio evrov dolga. Podobno je denimo glede Save, ACH, Pivovarne Laško in Hita. Poleg tega lahko podjetje odplačuje nekatere dolgove, pri drugih pa zamuja itd. Zato je pri teh številkah treba biti pazljiv in upoštevati kot slab dolg le tistega, za katerega so banke same označile, da poplačilo zamuja ali ga klasificirale z bonitetno oceno D ali E.

Vir podatkov: Dnevnik

Vir podatkov: Dnevnik

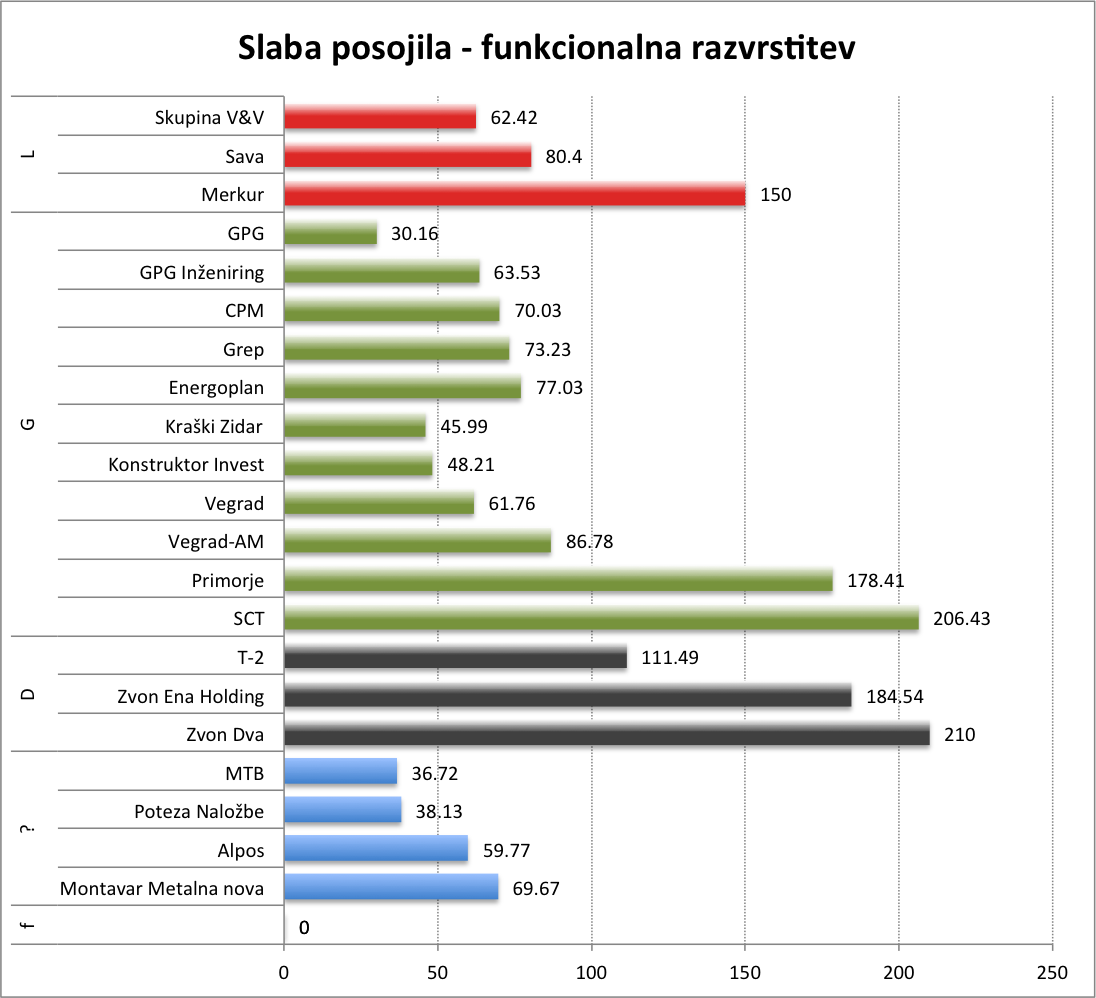

Ker strogo zaupnega poročila BS nimam, izhajam iz številk, objavljenih v Dnevniku o 20 največjih “slabih” dolžnikih, in sicer za njihove kredite, ki so bili klasificirani kot slabi. Če pogledamo spisek podjetij z največ slabimi posojili, ima prvih 20 največjih dolžnikov skupaj za 1,945 milijonov slabih obveznosti do bank. Pri tem ima največji “slabi” dolžnik za 210 mio evrov, dvajseti na spisku pa za 30 mio evrov slabih obveznosti. Še enkrat poudarjam, da imajo posamezna podjetja na spisku (razen tistih v stečaju, kot so gradbeniki) lahko tudi več skupnega dolga, vendar niso nujno vsi krediti že slabi. Na spisku so zajeti samo dolžniki z največ izkazanimi slabimi posojili. Manjkajo denimo Pivovarna Laško in ACH, ki (še) servisirata svoje obveznosti, Merkur pa je zabeležen samo z dvema tretjinama vseh dolgov. Hkrati pa na spisku manjkajo podjetja, ki so bila politično povezana in so dobivala ogromne kredite za slabe projekte (Hit, Luka Koper, Intereuropa itd.), vendar pa ta podjetja še “živijo” in uspevajo v celoti poplačevati kredite tudi za zgrešene projekte.

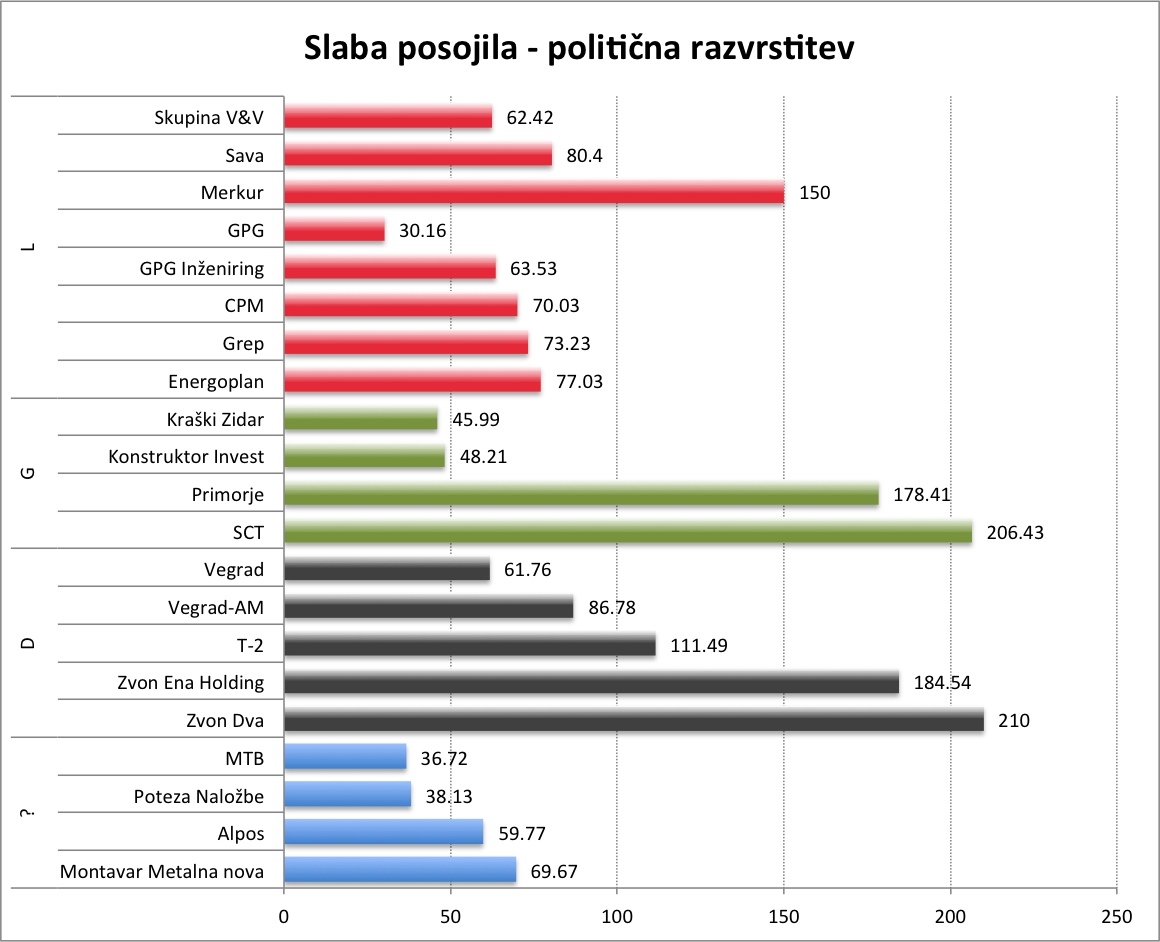

Malce sem se poigral s tem spiskom ter imenom podjetij dodal oznake levi (L), desni (D), gradbeni (G) in neugotovljiv (?). Pri tem pa sem naredil dve različici označevanja. Prva je politična, in sicer sem pripisal oznako v skladu z zapisi v medijih, kateremu političnem polu naj bi pripadala uprava posameznega podjetja. Pri nekaterih gradbincih sem imel težave – denimo SCT je imel lovke razpredene na vseh straneh, od vrha slovenske Cerkve in Vatikana na eni do politične levice na drugi strani (en brat Jamnik je sedel v upravi SCT, drugi v upravi NLB, tretji pa je škof, sam Zidar pa je šel na avdienco k papežu). Takšnih gradbincev denimo nisem uvrstil nikamor, medtem ko sem Vegrad zaradi politične preteklosti Hilde Tovšak uvrstil na desno, Energoplan in GPG pa na levo. Za nekaj meni manj znanih podjetij pa sem pustil nevtralno oznako (?). Nato sem naredil še funkcionalno različico in vsem gradbincem dal enako oznako (G).

Kot kaže spodnja slika, po funkcionalni razdelitvi dejansko polovico na spisku vseh “slabih” dolžnikov tvorijo gradbeniki – skupaj za 942 mio evrov (48% celotnih slabih kreditov med Top-20 največjimi “slabimi” dolžniki). Večina izmed njih je že v stečaju. Na levi in desni strani bančne luknje pa najdemo le po tri zveneča imena. Na levi najdemo Merkur, Savo in Skupino Viator&Vektor, ki imajo skupaj za 293 mio evrov slabih kreditov (ali 15% vseh med Top-20). Na desni pa najdemo podjetja iz kroga mariborske škofije (Zvon Ena Holding in Zvon Dva ter T-2), ki imajo skupaj za 506 mio evrov slabih kreditov (ali 26% vseh med Top-20). V skladu s funkcionalno razdelitvijo torej hitro ugotovimo, da so glavnino slabih posojil pridelali gradbeniki, temu pa presenetljivo sledi desnica, medtem ko je levica tukaj relativno skromna. Desnih slabih kreditov med največjimi naj bi bi bilo celo za skoraj dvakrat več kot levih.

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Vir podatkov: Dnevnik

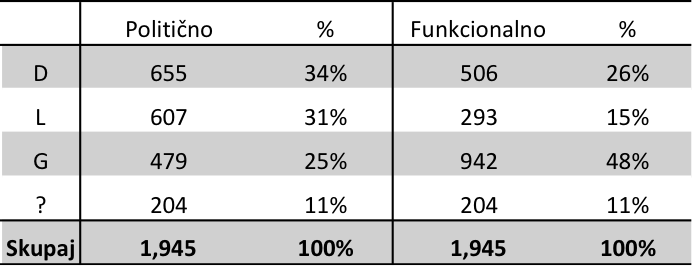

Če uporabmo politično različico razvrstitve in nekatere gradbenike razvrstimo bodisi na levo bodisi na desno, se slika sicer nekoliko spremeni. Vendar ne tako bistveno, kot bi pričakovali. Gradbeni “slabi dolžniki” zdrknejo le še na četrtino vseh, ustrezno pa pridobita “leva in desna bančna luknja”. Toda desni “slabi dolžniki” še vedno prevladujejo nad levimi: 655 mio evrov proti 607 mio evrov (ali 34% proti 31%).

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Vir podatkov: Dnevnik

Številke, zbirno prikazane tudi v spodnji tabeli, nakazujejo na politični mit o predvsem politični obarvanosti danih kreditov. Ali z drugimi besedami, intrigantna trditev, da naj bi “tranzicijska levica” navrtala državne banke v času, ko je banke upravljala in/ali nadzirala “pomladanska” desna vlada, se zdi boljkone mit. Zdi se, da sta tako levica kot desnica družno vrtali luknje v državne banke v obdobju 2005-2008. Morda desnica celo nekoliko prednjači. Čeprav sam nekoliko bolj verjamem v funkcionalno razdelitev – v tej zgodbi so očitno sodelovali vsi, ne glede na barve. Vse skupaj pa sta vodila čisto človeški pohlep in priložnost.

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Vir podatkov: Dnevnik

Zgornja analiza ima seveda svoje pomanjkljivosti, saj zajema samo 20 največjih “slabih” dolžnikov. Toda med njimi so večinoma vsi najbolj razvpiti in največji. Niso zajeti dolžniki z manj kot 30 mio evrov slabih kreditov. Dvomim sicer, da bi se slika na podlagi celotne populacije bistveno spremenila. Med manjšimi “slabimi dolžniki” je verjetno še kar nekaj takšnih s političnimi navezavami, vendar pa so med njimi mnogi, ki so imeli samo povsem nevtralne zgrešene projekte in mnogi, ki so imeli predvem osebne povezave z upravami in kreditnimi odbori bank oziroma z njihovimi leasinškimi oddleki. V mnogih primerih je šlo za čisto navadne prevare oziroma za najem kreditov ali leasingov za namerno zgrešene projekte.

Če pa mi kdo dostavi celoten seznam “slabih” dolžnikov na podlagi strogo zaupnega poročila BS “Stanje v slovenskem bančnem sistemu”, bom pa z veseljem naredil podobno analizo na celotnem seznamu. Da vidimo ali je bančna luknja bolj leva kot desna ali obratno. Ali pa je samo luknja.

__________

* Izvirno objavljeno februarja 2013

Pri debati o bančni luknji bodo ljudem vedno najbolj všečne debate o levih/desnih ter o nekaj razvpitih posameznikih in z njimi povezanih izgub (takšen pristop lahko spremljamo tudi v zadnji televizijski oddaji na to temo). Na žalost pa se s tem nekako zamegljujejo pravi razlogi za nastanek bančnega minusa. Tudi pri tej analizi se obravnava 2 od skupaj 10 milijard, za kolikor so banke po krizi slabile svoja posojila. Pri obravnavi preostalih 8 milijard bi vse težje iskali politična ozadja in pri tej večini slabih posojil (ki seveda niso bile nikoli predmet javne pa večinoma tudi ne kazenske obravnave) bi najbrž lažje definirali razloge nastanka slabih posojil. To potrjuje tudi Damijan v prvem tekstu z navedbo: “Odgovor je bolj preprost, kot si mislite in ni povezan s političnimi barvami: ko so kreditni odbori ali leasinški oddelki v bankah odobravali kredite ali leasinge, so jih odobravali vsem. Tako popolnoma nedolžnim ali osebnim znancem kot tudi levim, sredinskim in desnim.” A nekaj krivcev bomo že našli, da bo “narod” pomirjen – še vedno pa bo manjkala neka bolj celovita in nevtralna ter neobremenjena analiza, kaj se je res dogajalo. Si bom sposodil še en citat Damijana, ki mogoče še najbolj lepo povzema celotno dogajanje: “(običajni komentatorji – moja op.) ne vidijo, da je večina (premoženja) izpuhtela v izpustu borznega in nepremičninskega balona ali da so dobro zaslužili prodajalci, predvsem država. Niti tega, da je bila veliko (morda celo večina) vseh poslov povsem legalnih in legitimnih, da pa jih je gospodarska kriza (in nezrel pristop države k reševanju bančnih težav) nasedla.”

Všeč mi jeVšeč mi je

Dejstvo je, da je bila kriza 2008 strahotna in bi predstvaljala hud udarec gospodarstvu tudi brez levega in desnega bančnega kriminala.

Kljub vsemu se upam trditi, da je bil bančni kriminal manjši del problema. Večina je bila posledica eksternih efektov. Res pa je da bi nastanek teh eksternih efektov lahko bistveno zmanjašali z odgovorno politiko države in centralne banke.

Všeč mi jeVšeč mi je

Se strinjam, da je bančni kriminal manjši del problem, vseeno pa nebi rekel, da je kriv samo eksogeni šok. Takšna rast kreditov je bila enostavno nevzdržna in, če bi kriza iz tujine udarila kasneje, bi bile morda posledica še hujše. Kriva je bila tudi makroekonomska politika, seveda pa je krivdo pripisati tudi neuspešnemu reševanju Pahorjeve vlade. Le ta bi morala hitreje “zaliti banke s kapitalom” in omogočiti, da dolgove pretvorijo v kapital (ter se posledično razdolžijo do tujine – žal na račun države)… tako bi se na dolgi rok sanacija verjetno zaključila z dobičkom, ali vsaj z manjšimi izgubami, določena podjetja pa bi lahko normalno poslovala (CIMOS, Merkur…), hkrati pa bi morala rešiti vsaj enega od 3 “gradbincev”, da bi se ohranilo znanje. Danes sploh nimamo gradbene firme, ki bi bila sposobna izvesti najzahtevnejše projekte. In seveda povečati investicije (OS 3, TIR 2, HE Sava), ki imajo v času krize velike multiplikativne učinke. Naj samo spomnim “investicij” v pregrešno drage uvožene sončne panele, namesto v HE, ki predstavljajo zanesljiv vir energije z domačim znanjem…

Namesto tega je BP raje dovolil, da je velecenjeni M.L. empirično pokazal kako se težav NE rešuje…

lp

Všeč mi jeVšeč mi je

Bančna luknja je zelene barve.

Niansa je taka kot tista, kjer še piše “V Boga verujemo”. 🙂

Všeč mi jeVšeč mi je

Ob tem vsi pozabljamo, da NLB in recimo Kliničnega Centra ni med “slabimi krediti”, kar nam kar ponuja popolnoma drugačen pogled, da da so banke desne jemalce kreditov uspešno spodnesle podjetja, ki napajajo levico, pa živijo naprej… Kaj je pravzaprav naš resničen problem? To do so kradli ali to da še kradejo in ob tem ostajajo nekaznovani?

Poleg tega se ponuja pomislek, da bi projekti T-2, Zvonova in še kakšen povsem spodobno preživeli, če ne bi prišlo do “novega vrednotenja jamstev”. Kdo je potem res zagrešil “bančne luknje”?

Všeč mi jeVšeč mi je

Kakor berem, gre debata naprej, brez da bi se poglobili v prave vzroke. Po moje lahko pripišemo polovico krivde uvoženi finančni krizi, skupaj z njeno filozofijo/ideologijo ekonomije ponudbe, polovica krivde pa je na domačih nosilcih politike. In ti nosijo objektivno odgovornost za nastalo prekomerno škodo.

Podrobneje pa sem pisal o vzrokih krize v predhodnem komentarju na Jožetov prispevek na to temo.

Pa še en bolj splošen komentar na Jožetova prispevka – dobro so opisani potek in v detalje nosilci slabih kreditov, vendar mi primanjkujejo še ostali deli konstruktivne kritike. Analiza v principu služi kot podlaga ugotovitev, kaj konkretno je šlo narobe (do tu so te analize zelo kvalitetne), manjkajo pa zaključki/napotki kaj storiti, da se kaj takega ne ponovi. In pošteno do stroke je, da po kritiki sledijo predlogi izboljšav. Po desetih letih od izbruha krize menim, da je na razpolago dovolj podatkov in zgodovinskih refleksij, da se kaj takega naredi. In če tega nismo v stanju narediti, je očitno, da se iz te drage šole upravljanja države nismo dovolj naučili, da ne bi ponovno delali podobnih napak.

Všeč mi jeVšeč mi je

Bi omenil nekaj pomembnih »podrobnosti« v povezavi z bančno luknjo.

1) Ko omenjate 5 vzrokov za tovrstno harardiranje , se verjetno strinjamo, da je daleč najpomembnejši tisti, ki govori o znižanju obrestnih mer (vstop v EU). To je tudi razlog zakaj so se tudi ostale države v EU soočale s podobnimi težavami (seveda tiste, ki so preko negativne plačilne bilance denar prejemale).

Opažam pa, da (kljub kritiki) nekoliko preveč relativizirate vlogo vlade v mandatu 2004-2008.

Sam bi kupil Vaš argument, da JJ ni kriv za hazardiranje( oz. je kriv samo za nastavitev napačnih ljudi v NS in pomoč »svojim«), če nebi zadnji kader prejšnje politične opcije na ministrstvu vsega natanko napovedal. Dr. Mramor se je še kako zavedal tveganj, ki jih je prinašal vstop Slovenije v EU. To je povzel v intervjuju:

D. Mramor: »Absurdno je, da so bile vse posledice takšne zgrešene ekonomske politike predvidene, a se opozorila niso upoštevala. Ko sem leta 2004 odhajal z ministrstva za finance, smo za mojega naslednika pripravil 360 strani dolgo analizo, tudi o tem, kje vse so tveganja in kaj je treba narediti, da se prepreči takšen scenarij, kot se je odvil pozneje. Osnova so bile tudi analize, ki smo jih skupaj z Banko Slovenije pripravili za odločitev o prevzemu evra. Vedeli smo, kje nas po vstopu v EU in prevzemu evra čakajo pasti, vedeli smo, da se nam bo finančni trg popolnoma odprl in bo na voljo ogromno poceni denarja. Opozarjali smo, da bo prišlo do dviga bonitete in zato do znižanja obrestnih mer, do povišanja kreditiranja iz tujine, povišanja povpraševanja in do povišanja inflacije in da to zahteva anticiklične ukrepe, se pravi zmanjševanje javne porabe, zmanjševanje zadolževanja in spodbujanje varčevanja, na primer z novo stanovanjsko shemo. Vendar teh opozoril nihče ni vzel resno. Sprejemali so se populistični ukrepi. Namesto da bi se poraba omejila, se je še dodatno sprostila, na primer z antipokojninsko reformo, sprostitvijo gradnje avtocest in tako naprej. Inflacija je do leta 2008 narastla na kar 5,5 odstotka! Tako smo leta 2007 sicer dosegli sedemodstotno gospodarsko rast, a za kakšno ceno? Samo leta 2009 smo izgubili skoraj osem odstotkov BDP-ja, potem pa še v letu 2012 in 2013. Se pravi, da je bila kazen precej hujša od greha.«

Komentar (predvsem 2.) pa je po mojem mnenju napisan pretirano v smeri: Vidim drevesa, ne vidim gozda. Že res, da komentar dokazuje, da ne gre samo za luknjo F21, ampak tudi ostalih… Ampak to je samo 1. korak. Če bi brskali naprej in pogledali še ostale slabe kredite, bi opazili, da je bilo veliko slabih kreditov med srednje velikimi podjetji in malimi podjetji. To je izjemno pomembno izpostaviti. ZAKAJ? Zato, ker bi se končno debata v povezavi z bančno luknjo preusmerila od iskanja kriminala do resničnega problema: NAPAČNE MAKROEKONOMSKE POLITIKE. Danes namreč prevladuje mnenje, da je bančna luknja v prvi meri posledica kriminalnih praks (levi lahko pokažejo desne in desni lahko pokažejo leve), resnica pa je, da je bančna luknja v prvi meri posledica napačno vodene makroekonomske politike. In danes se tega ljudje, politiki, novinarji…. enostavno ne zavedajo. Ste kdaj slišali politika, novinarja, komentatorja reči, da je potrebno paziti, da se v dobrih časih zaustavlja pretirano kreditiranje. Ne! Vsi samo omenjajo, da je potrebno paziti, da ne bo kriminala. Mar bančne luknje nebi bilo, če nebi bilo kriminalnih zgodb? Odgovor so podali že pred mano. 1) Veliko slabih kreditov sploh ni imelo veze s prevzemi in 2) prevzemi sploh niso bili pravno sporni!

Če smo to stvar razčistili gremo lahko naprej: Veliko slabih kreditov nebi bilo slabih, če bi gospodarska rast vztrajala. Danes že vemo, da rast temelječa na masovnem investiranju ni bila vzdržna, kaj pa takrat? IMF, UMAR pri tem niso videli težav… Saj banke niso kreditirale Merkurja, ker bi mislili, da bodo s tem izgubile. Pač so poceni dobljen denar pri tujih bankah, po večji obrestni meri posodili naprej in verjeli, da bodo na račun podjetja, ki je v preteklosti beležilo spektakularno rast fino služili. Vemo, da so v tistih časih nekatere delnice skočile na 40X dobička na delnico, Merkur pa je leta 2008 izkazoval 34 milijonov dobička iz poslovanja in 47 milijonov EBITDA. In glede na to, da je šlo za podjetje, ki je v preteklosti izkazovalo veliko rast, je bilo relativno logično sklepati, da se posojilo izplača. Ne bom se opredeljeval o ekipi Merkurja, ki se je odločila za prevzem, ampak iz bančnega vidika se je prevzem zdel dober možnost za zaslužek. Seveda bi banke lahko videle nevarnost, če bi sklepale, da bo iz tujine udarila kriza, pri nas pa se bo uničil gradbeni sektor itd…. AMPAK ne pozabimo, da tega ni napovedoval skoraj nihče!

Me pa zanima kako bi ljudje sprejeli, če bi vlada blokirala domačim bankam sodelovati pri prevzemu, tuje pa bi sodelovale… krize nebi bilo in tuje banke bi na ta način zaslužile.

Bančno krizo bi sam obravnaval kot dogodek od katerega se lahko veliko naučimo, ampak ne na račun tega, da izpostavimo nekaj primerov ti. Tajkunov, ampak da jo obravnavamo kot makroekonomski problem:

1.) Poceni krediti iz tujine so lahko nevarnost.

2.) Če pride do investicijskega pretiravanja, financiranega s tujim denarjem (negativna plačilna bilanca, zadolževanje bank v tujini…) je to potrebno ustaviti. To je bistveno težje, če nimaš monetarne suverenosti, saj moraš za to uporabljati fiskalno politiko. Prepričati politike, da v času razcveta dvignejo davke in zmanjšajo porabo pa je precej težko.

3.) Gotovo pa je pomembno, da banke pri kreditiranju bolj upoštevajo dobiček in EBITDA, kot računovodsko vrednost. – regulacija BS!

4.) Pa še to: Opazili smo, da je najbolj nestabilen del BDP-ja tisti »investicijski«. Če država poskrbi, da vodi anticiklično politiko (zamrznitev manj pomembnih investicij v času velikega investiranja zasebnega sektorja in investicijski pospešek z javnimi sredstvi v času krize) lahko močno pripomore k blaženju makroekonomskih šokov na eksogene šoke.

Odgovornost za krizo lahko torej pripišemo tudi tisti ekonomski stroki, ki v plačilnobilančnem primanjkljaju in investicijskemu pretiravanju ni videla problema in je nasportovala omejevalnim ukrepom. Ste pa tudi vi pokazali, da so tudi tuje banke (poglejmo vse države) hazardirale in da niso glavni problem državne banke same po sebi, ampak makroekonomska politika, ki dogodkov ni zaustavila.

LP Patrik Trobec

Všeč mi jeVšeč mi je