V zadnjem mesecu se je močno razplamtela politična debata o tem, kdo je najbolj naluknjal slovenske banke – levica ali desnica. Predsednik vlade Janez Janša je bil glede nastanka bančne luknje zelo kategoričen: “Sestavlja jo 16 povezanih konglomeratov, ki so večinoma v lasti članov Foruma 21. Luknja ima jasno prepoznavne botre in barvo.” Pri tem naj bi svoje trditve utemeljeval na strogo zaupnem gradivu Banke Slovenije “Stanje v slovenskem bančnem sistemu” o stanju slabih terjatev bank konec maja 2012. No, poročilo je seveda že septembra lani pricurljalo v javnost. Nerodno pa je, da številke o največjih dolžnikih, milo rečeno, ne potrjujejo trditev Janeza Janše.

Če verjamemo poimenskemu spisku največjih dolžnikov, katerih obveznosti do bank zamujajo vsaj 90 dni (ali z boniteto D in E), ki sta ga nedavno objavila Reporter in Dnevnik, bo težko sestaviti koherentno politično obarvano zgodbo. Konec maja 2012 naj bi bilo v slovenskih bankah za 6.5 milijarde evrov slabih kreditov, od tega v treh največjih v državnem lastništvu (NLB, NKBM in Abanka-Vipa) za 3.4 milijarde evrov. Po pisanju Reporterja naj bi imelo 117 slovenskih podjetij bančni dolg do slovenskih bank v višini med 1 in 285 milijonov evrov. Vendar pa pri tem ne gre povsod za slabe kredite (tiste, ki zamujajo za 90 ali več dni).

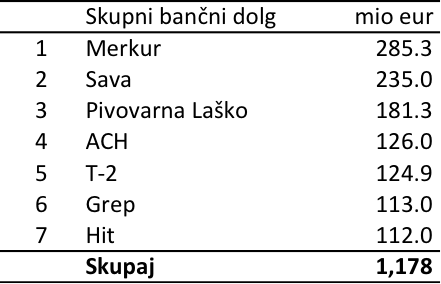

Tudi če pogledate denimo spisek 7 največjih bančnih dolžnikov v spodnji tabeli, ne gre pri vseh že tudi za “slabe kredite” (z zamudo nad 90 dni ali z boniteto D in E) oziroma ni nujno celoten njihov dolg “slab”. Denimo ves bančni dolg Merkurja ni nezavarovan, hkrati pa vse banke dolga Merkurja še niso klasificirale kot slabega. Po pisanju medijev naj bi bilo dejansko nezavarovanega za okrog 150 od skupno 285 mio evrov dolga. Podobno je denimo glede Save, ACH, Pivovarne Laško in Hita. Poleg tega lahko podjetje odplačuje nekatere dolgove, pri drugih pa zamuja itd. Zato je pri teh številkah treba biti pazljiv in upoštevati kot slab dolg le tistega, za katerega so banke same označile, da poplačilo zamuja ali ga klasificirale z bonitetno oceno D ali E.

Vir podatkov: Dnevnik

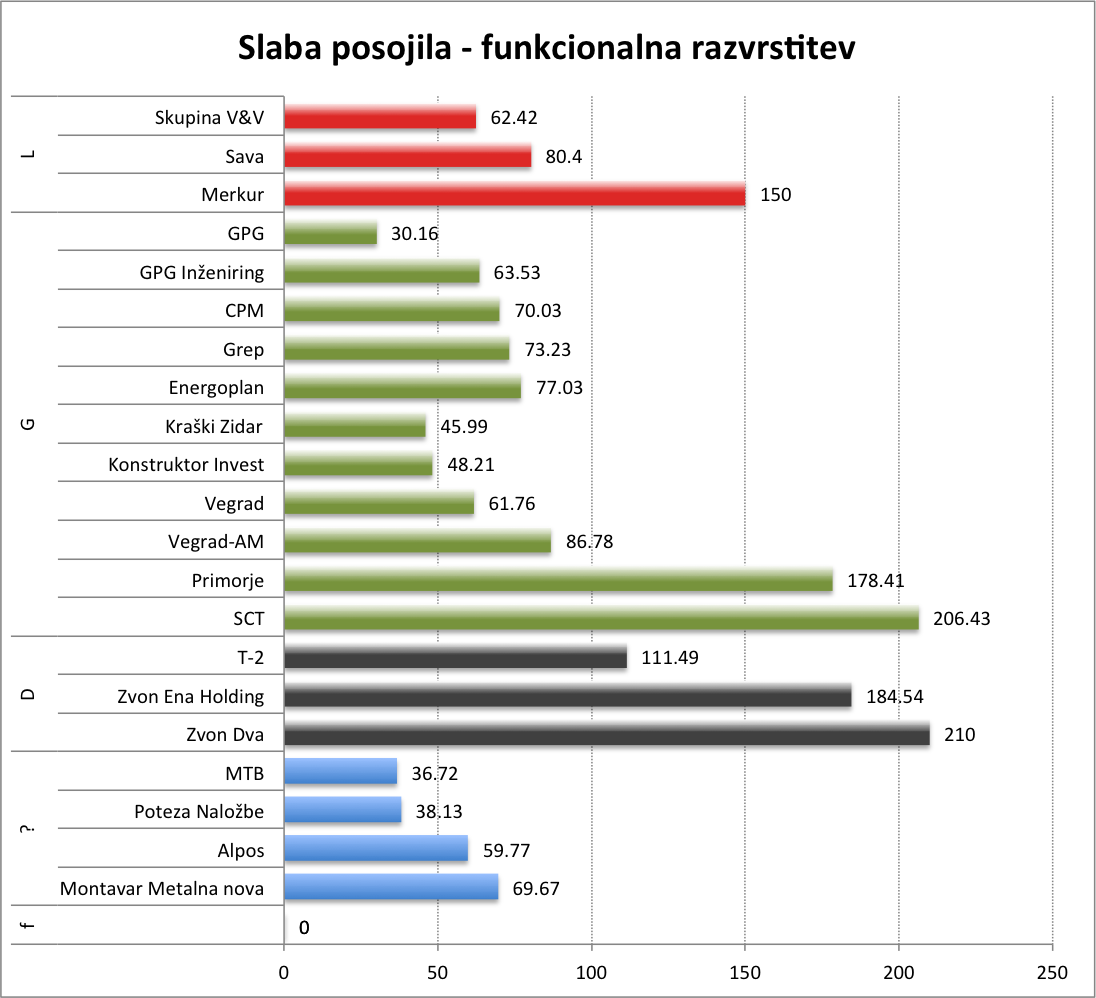

Ker strogo zaupnega poročila BS nimam, izhajam iz številk, objavljenih v Dnevniku o 20 največjih “slabih” dolžnikih, in sicer za njihove kredite, ki so bili klasificirani kot slabi. Če pogledamo spisek podjetij z največ slabimi posojili, ima prvih 20 največjih dolžnikov skupaj za 1,945 milijonov slabih obveznosti do bank. Pri tem ima največji “slabi” dolžnik za 210 mio evrov, dvajseti na spisku pa za 30 mio evrov slabih obveznosti. Še enkrat poudarjam, da imajo posamezna podjetja na spisku (razen tistih v stečaju, kot so gradbeniki) lahko tudi več skupnega dolga, vendar niso nujno vsi krediti že slabi. Na spisku so zajeti samo dolžniki z največ izkazanimi slabimi posojili. Manjkajo denimo Pivovarna Laško in ACH, ki (še) servisirata svoje obveznosti, Merkur pa je zabeležen samo z dvema tretjinama vseh dolgov. Hkrati pa na spisku manjkajo podjetja, ki so bila politično povezana in so dobivala ogromne kredite za slabe projekte (Hit, Luka Koper, Intereuropa itd.), vendar pa ta podjetja še “živijo” in uspevajo v celoti poplačevati kredite tudi za zgrešene projekte.

Malce sem se poigral s tem spiskom ter imenom podjetij dodal oznake levi (L), desni (D), gradbeni (G) in neugotovljiv (?). Pri tem pa sem naredil dve različici označevanja. Prva je politična, in sicer sem pripisal oznako v skladu z zapisi v medijih, kateremu političnem polu naj bi pripadala uprava posameznega podjetja. Pri nekaterih gradbincih sem imel težave – denimo SCT je imel lovke razpredene na vseh straneh, od vrha slovenske Cerkve in Vatikana na eni do politične levice na drugi strani (en brat Jamnik je sedel v upravi SCT, drugi v upravi NLB, tretji pa je škof, sam Zidar pa je šel na avdienco k papežu). Takšnih gradbincev denimo nisem uvrstil nikamor, medtem ko sem Vegrad zaradi politične preteklosti Hilde Tovšak uvrstil na desno, Energoplan in GPG pa na levo. Za nekaj meni manj znanih podjetij pa sem pustil nevtralno oznako (?). Nato sem naredil še funkcionalno različico in vsem gradbincem dal enako oznako (G).

Kot kaže spodnja slika, po funkcionalni razdelitvi dejansko polovico na spisku vseh “slabih” dolžnikov tvorijo gradbeniki – skupaj za 942 mio evrov (48% celotnih slabih kreditov med Top-20 največjimi “slabimi” dolžniki). Večina izmed njih je že v stečaju. Na levi in desni strani bančne luknje pa najdemo le po tri zveneča imena. Na levi najdemo Merkur, Savo in Skupino Viator&Vektor, ki imajo skupaj za 293 mio evrov slabih kreditov (ali 15% vseh med Top-20). Na desni pa najdemo podjetja iz kroga mariborske škofije (Zvon Ena Holding in Zvon Dva ter T-2), ki imajo skupaj za 506 mio evrov slabih kreditov (ali 26% vseh med Top-20). V skladu s funkcionalno razdelitvijo torej hitro ugotovimo, da so glavnino slabih posojil pridelali gradbeniki, temu pa presenetljivo sledi desnica, medtem ko je levica tukaj relativno skromna. Desnih slabih kreditov med največjimi naj bi bi bilo celo za skoraj dvakrat več kot levih.

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Vir podatkov: Dnevnik

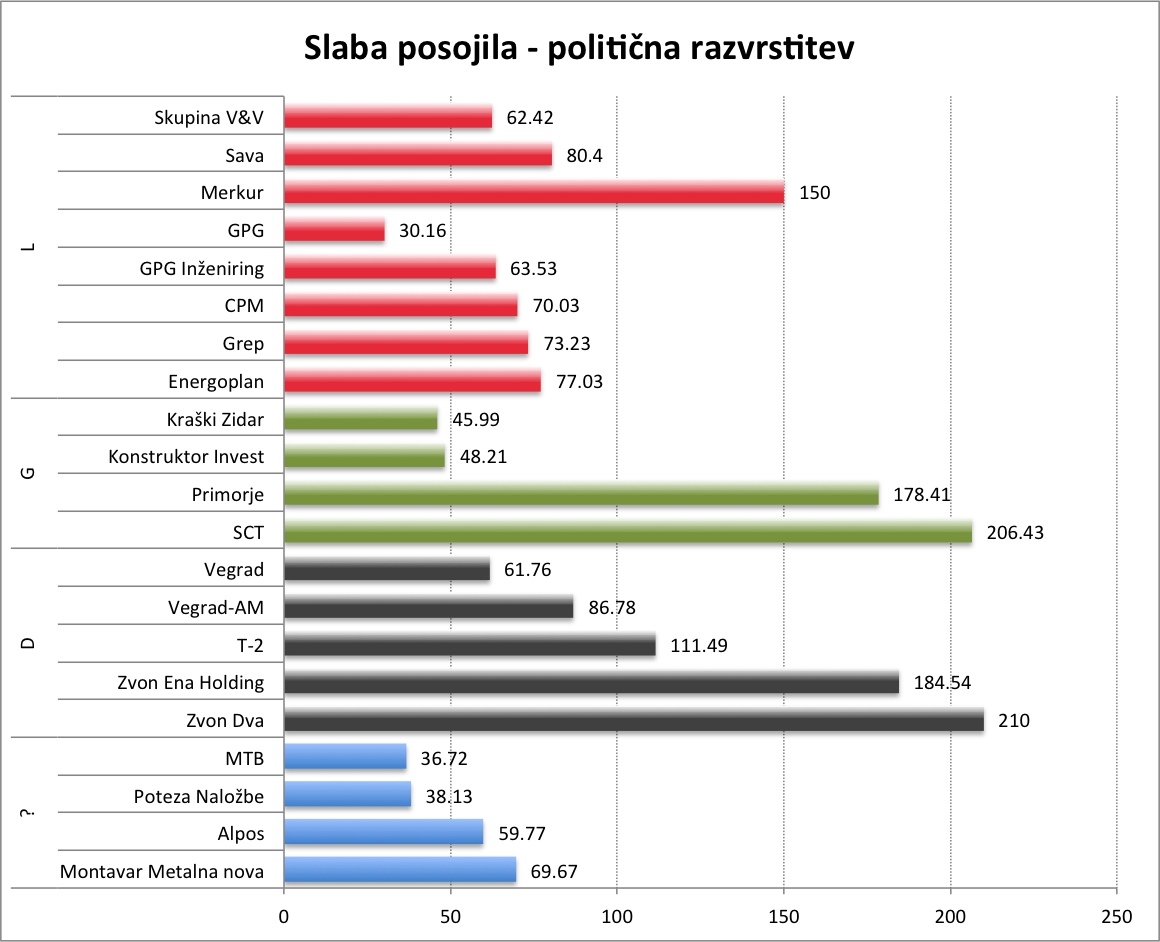

Če uporabmo politično različico razvrstitve in nekatere gradbenike razvrstimo bodisi na levo bodisi na desno, se slika sicer nekoliko spremeni. Vendar ne tako bistveno, kot bi pričakovali. Gradbeni “slabi dolžniki” zdrknejo le še na četrtino vseh, ustrezno pa pridobita “leva in desna bančna luknja”. Toda desni “slabi dolžniki” še vedno prevladujejo nad levimi: 655 mio evrov proti 607 mio evrov (ali 34% proti 31%).

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Vir podatkov: Dnevnik

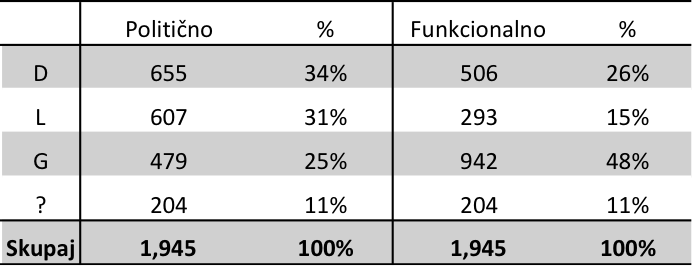

Številke, zbirno prikazane tudi v spodnji tabeli, nakazujejo na politični mit o predvsem politični obarvanosti danih kreditov. Ali z drugimi besedami, intrigantna trditev, da naj bi “tranzicijska levica” navrtala državne banke v času, ko je banke upravljala in/ali nadzirala “pomladanska” desna vlada, se zdi boljkone mit. Zdi se, da sta tako levica kot desnica družno vrtali luknje v državne banke v obdobju 2005-2008. Morda desnica celo nekoliko prednjači. Čeprav sam nekoliko bolj verjamem v funkcionalno razdelitev – v tej zgodbi so očitno sodelovali vsi, ne glede na barve. Vse skupaj pa sta vodila čisto človeški pohlep in priložnost.

Opomba: levi (L), desni (D), gradbeni (G) in neugotovljiv (?)

Vir podatkov: Dnevnik

Zgornja analiza ima seveda svoje pomanjkljivosti, saj zajema samo 20 največjih “slabih” dolžnikov. Toda med njimi so večinoma vsi najbolj razvpiti in največji. Niso zajeti dolžniki z manj kot 30 mio evrov slabih kreditov. Dvomim sicer, da bi se slika na podlagi celotne populacije bistveno spremenila. Med manjšimi “slabimi dolžniki” je verjetno še kar nekaj takšnih s političnimi navezavami, vendar pa so med njimi mnogi, ki so imeli samo povsem nevtralne zgrešene projekte in mnogi, ki so imeli predvem osebne povezave z upravami in kreditnimi odbori bank oziroma z njihovimi leasinškimi oddleki. V mnogih primerih je šlo za čisto navadne prevare oziroma za najem kreditov ali leasingov za namerno zgrešene projekte.

Če pa mi kdo dostavi celoten seznam “slabih” dolžnikov na podlagi strogo zaupnega poročila BS “Stanje v slovenskem bančnem sistemu”, bom pa z veseljem naredil podobno analizo na celotnem seznamu. Da vidimo ali je bančna luknja bolj leva kot desna ali obratno. Ali pa je samo luknja.

Gre samo za segment velikih podjetij. Če bi upoštevali še manjše naložbe bi videli,da so primarni problem slovenskega bančništva nepremičnine. Opeka. Ne samo v bilancah ampak v glavah. Eden od razlogov je ta, da nikoli nismo imeli klasične nepremičninske krize in do so zadnjih 80 let nepremičnine predstavljale “safe heaven” za nalaganje prihrankov prebivalstva. Vse to je v redu, ko gre za individualne naložbe, ko pa gre za trg postane problematično. Nepremičninski trgi so eni izmed najbolj volatilnih in tega bančniki, ki so kreditirali med ekspanzijo 2004-2008 večinoma niso vedeli. Na koncu jih je pokopala opeka. Zgodba s tajkunskimi krediti pa je pol kriminal pol neprofesionalnost. Pride pa prav za metanje peska v oči.

Všeč mi jeVšeč mi je

Samo cerkev ima zasavljene nepremičnine, kaj pa imajo gradbinci in ostali levi…kar prištejte gradbince k levim…

Všeč mi jeVšeč mi je

Za delo in krajo potrebuješ tako desno kot levo roko, za kreativnost še kaj več, za onaniranje pa samo levo ali desno roko in to ne glede na to ali si levi, desni, gradbinec ali pa neugotovljiv.

Všeč mi jeVšeč mi je

Davor ne drži. NLB na primer, ki je nadpovprečno zavarovana pri ostalih tajkunskih zgodbah (relativno bolj kot druge banke) je ravno pri Zvonu relativno najbolj nezavarovana. Je bilo pa ravno pri primeru kreditiranja Zvona s strani NLB veliko dobronamernih nasvetov tako znotraj kot predvsem zunaj banke. Tudi mednarodnih. Tudi kakšni vplivni lastniki banke so se zavzemali zato.

Všeč mi jeVšeč mi je