Banke, ki poslujejo v Sloveniji, so v letih 2005-2008 slovenskim podjetjem odobrile za skoraj 12 milijard evrov novih kreditov. Zadolženost podjetij do bank v Sloveniji je konec leta 2008 znašala okroglo 20 milijard evrov, nato pa se je do konca lanskega leta zmanjšala na 14.3 milijarde evrov. Tik pred začetkom sanacije bank sredi decembra lani je skupen znesek slabih kreditov po evidenci Banke Slovenije znašal okrog 9 milijard evrov. Logično, vendar naivno laično vprašanje ob tem bi bilo, kam je izginilo teh 9 milijard evrov? Kje se skriva ta »zaklad«?

Problem tega vprašanja se skriva v opredelitvi slabih, oziroma natančneje, nedonosnih kreditov. Po najbolj pogosto uporabljeni opredelitvi gre pri nedonosnih kreditih za tiste, katerih plačila obresti in glavnice zamujajo za 90 ali več dni. Pri tem se kot slab kredit jemlje celotna vrednost kredita ne glede na vrednost zavarovanja. Ključno vprašanje glede rešitve problema »skritega zaklada« se torej skriva v misteriju vrednosti zavarovanj za te kredite. Ali drugače rečeno, kaj je bilo s temi slabimi krediti financiranega.

Velika večina slabih kreditov je bila podeljena v letih 2005-2008, v času gospodarskega buma. Podjetja so s krediti financirala naložbe v nove zmogljivosti in v nepremičnine ter financirale prevzemne obveznosti. Krediti so torej materializirani v vrednosti stavb, strojev in nepremičnin na eni strani ter na drugi strani v kupnini, ki so jo dobili prodajalci kapitalskih deležev v času prevzemne histerije.

Glede prvega dela »izgubljenega zaklada« je zadeva zelo preprosta. Ker so se v času gospodarskega in nepremičninskega buma nepremičnine kupovale po vsaj za 50% višji ceni od dolgoročnega trenda, je torej tržna vrednost teh nepremičnin danes najmanj za polovico nižja (realno pa še za več). Torej je tudi vsaj polovica vrednosti kreditov, namenjenih za nakup nepremičnin gospodarskih subjektov, obvisela v zraku. Za to polovico kreditov ni realnega kritja. Potem imamo podjetja, ki so šla v stečaj, katerih osnovna sredstva se prodajajo po likvidacijski ceni – za petino ali desetino vrednosti kreditov, s katerimi so bila ta sredstva financirana. Podobno, vendar manj drastično, je pri podjetjih, ki so delujoča, toda zaradi slabe gospodarske situacije in nizkega denarnega toka je tržna vrednost njihovih osnovnih sredstev danes precej nižja od vrednosti kreditov zanje. Del tega zaklada je torej nedvomno za vedno izgubljen. Koliko zaklada iz tega naslova bomo našli, bo odvisno od tega, koliko bodo banke in slaba banka (DUTB) iztržile iz prodaje nepremičnin in drugih osnovnih sredstev, ki služijo kot zavarovanje za kredite. Če bomo imeli srečo, bo ta iztržek vsaj polovico vrednosti kreditov za te namene.

Glede drugega dela »izgubljenega zaklada« pa je zadeva bolj kompleksna. V prevzemnih aktivnostih so se podjetja ali menedžerji (in njihova v ta namen ustanovljena podjetja) zadolževali pri bankah, da so lahko odkupovali kapitalske deleže v prevzemnih tarčah. Ti deleži so se takrat prodajali po izjemno visokih cenah, saj so se borzne cene od začetka do konca buma potrojile. Bogato so torej z visoko kupnino zaslužili prodajalci kapitalskih deležev. Te pa najdemo med podjetji, posameznimi lastniki delnic ter pri državi. Vprašanje je torej, kam je šla kupnina, ki so jo denimo v primeru menedžerskega prevzema Merkurja Merfinovi lastniki plačali lastnikom Merkurjevih delnic. Ali natančneje, kaj so s to kupnino naredili prodajalci delnic? Jo imajo v gotovini? So kupnino investirali naprej, v nepremičnine ali kapitalske naložbe? Kje je ta »zaklad«?

Hja, javnost bo nad odgovorom zelo razočarana. Tega zaklada ni, razen morda v kakšnem posamičnem primeru. Najbolje so odnesli prodajalci, ki so kupnino pustili v denarni obliki in denar vezali na banki, saj so s tem ohranili vsaj realno vrednost kupnine in še nekaj malega zaslužili na obrestih. Toda koliko je takšnih junakov, ki so predvideli krizo in denar naložili na banko? Ne prav veliko. Morda nekaj previdnih posameznikov. Večina prodajalcev kapitalskih deležev je namreč kupnino »pretopila« v nove kapitalske naložbe ali naložbe v nepremičnine ali pa jih »pojedla« (potovanja, nakup avtomobilov itd.). In te prodajalce je pričakala enaka usoda, kot subjekte iz prve skupine – vrednost njihovega premoženja se je s pokom nepremičninskega in borznega balona drastično znižala. Njihov zaklad je izpuhtel.

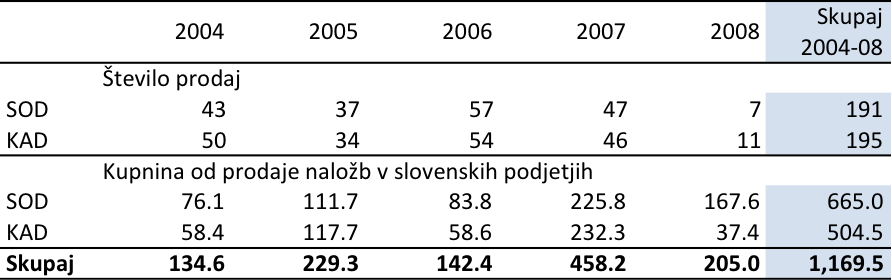

Za lažje razumevanje si poglejmo primer države kot prodajalca kapitalskih deležev. Dejansko je bila država največji »vojni dobičkar« prevzemne histerije. Prek svojih skladov – Kad in Sod – je prodajala deleže v podjetjih v najboljših časih po hudo napihnjenih cenah. Kot kažejo letna poročila Kad in Sod, sta oba sklada v letih 2004-2008 v celoti odprodala vsak po nekaj več kot 190 naložb v slovenska podjetja. Ker sta prodajala usklajeno, se te prodaje naložb med seboj pokrivajo. Iz naslova prodaje naložb sta v teh petih letih kapitalskega balona skupaj iztržila za skoraj 1.2 milijarde evrov kupnine. Sod nekoliko več (za 665 mio evrov), Kad pa za 505 mio evrov. Največ sta skupaj iztržila leta 2007 (460 mio evrov), čeprav sta prodala manj naložb kot leto poprej. Razlika gre seveda na račun višjih borznih cen in prodaje večjih naložb v letu 2007. Tega leta sta denimo bogato prodala svoje deleže v Merkurju po hudo visokih cenah.

Tabela 1: Število prodaj in vrednost kupnin od prodaj naložb Kad in Sod v slovenskih podjetjih v letih 2004-2008 (v mio EUR)

* Opomba: vrednost kupnine od prodaje je zabeležena glede na leto prodaje naložbe.

* Opomba: vrednost kupnine od prodaje je zabeležena glede na leto prodaje naložbe.

Vir: Letna poročila Kad in Sod.

In zdaj se boste seveda, povsem logično, vprašali, kam je šla ta kupnina obeh državnih skladov. Kam sta zakopala ta »zaklad« v vrednosti 1.2 milijarde evrov? Sta bila bolj modra od ostalih prodajalcev in denar vsaj pustila v gotovini na kakšnem bančnem računu?

Spet vas moram razočarati. Oba sklada sta se po prejemu kupnine obnašala povsem enako kot ostali prodajalci naložb. Kupnino sta »pretopila« v druge naložbe. Zamenjala sta zgolj vrsto sredstev, v katerih imata svoje naložbe. Pri tem je seveda treba upoštevati, da imata oba sklada po zakonu določene obveznosti, ki jih morata letno pokrivati iz svojih prihodkov. Sod do upravičencev iz denacionalizacije in vlagateljev v omrežje Telekoma, Kad pa do skupnega pokojninskega sklada in dodatnega pokojninskega sklada za javne uslužbence (če naštejem samo nekatere). To pomeni, da morata najmanj ohranjati vrednost svojega premoženja oziroma ga naložiti v varne in čim bolj donosne oblike sredstev, ob tem pa še skrbeti za tekočo likvidnost zaplačilo tekočih obveznosti.

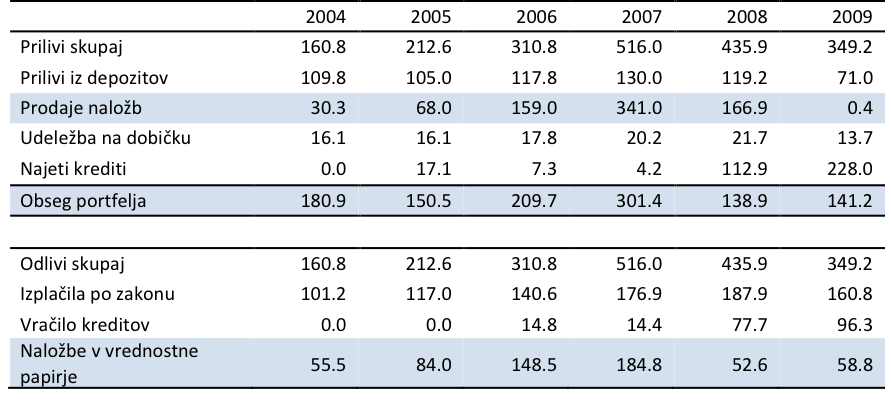

Za ponazoritev ravnanja s kupnino od prodanih naložb lahko vzamemo primer Sod. V idealnih razmerah bi Sod svoje tekoče letne obveznosti po zakonu pokrival iz prilivov iz naslova kratkoročnih finančnih naložb (bančni depoziti, vrednostni papirji) in z dividendami iz naslova svojih kapitalskih naložb in pri tem najmanj ohranjal realno vrednost svojega premoženja. Razliko za uravnavanje tekoče likvidnosti pa bi pokrival iz tekočih kreditov. Kot kaže spodnja tabela, je Sod nekako približno v letih 2004-2007 to tudi počel. Njegov portfelj naložb se je kljub prodajam kapitalskih naložb med letoma 2004 in 2007 povečal za dve tretjini (na 300 mio evrov).

Tabela 2: Denarni tokovi Sod v letih 2004-2009 (v mio EUR)

* Opomba računovodski izkazi glede prodaje naložb se ne skladajo nujno z obsegom vrednosti prejetih kupnin iz tabele 1, ker gre lahko za časovne zamike med trenutkom prodaje in računovodskim knjiženjem teh prilivov.

* Opomba računovodski izkazi glede prodaje naložb se ne skladajo nujno z obsegom vrednosti prejetih kupnin iz tabele 1, ker gre lahko za časovne zamike med trenutkom prodaje in računovodskim knjiženjem teh prilivov.

Vir: Letna poročila Sod.

No, ključno vprašanje v pravljici okrog »skritega zaklada« se nanaša na vprašanje, kaj je Sod počel s prejetimi kupninami od prodanih naložb oziroma kako dobro jih je naložil. Kot kaže tabela, je kupnine preprosto investiral naprej v nove kapitalske naložbe. V letih 2004 in 2005 je investiral nekoliko več, kot je dobil prilivov iz naslova prodaj, v letih 2006 – 2008 pa manj. No, in pri tej dejavnosti je bil približno tako uspešen kot ostali naložbeniki – z izbruhom krize se je vrednost naložbenega portfelja Sod več kot prepolovila (iz 300 mio evrov v letu 2007 na 140 mio evrov v letu 2008). Tako kot pri večini ostalih prodajalcev je velik »zaklad«, sestavljen iz bogatih kupnin v najboljših časih, preprosto izpuhtel v novih naložbah. Zaklada ni več. Dejansko se je moral Sod v letih 2008 in 2009 ter naprej precej zadolževati, da je lahko pokrival tekoče zakonske obveznosti in da je lahko investiral v nove, bolj donosne kratkoročne finančne naložbe.

Upam, da smo s tem nekako razčistili s pravljico okrog lova za izgubljenim zakladom. Zaklada ni več. Ostale so le obveznosti do bank, kot razlika med vrednostjo kreditov in iztrženo vrednostjo zavarovanj za te kredite. Za te nastale obveznosti, za to bančno luknjo, se je država v tujini zadolžila, te dolgove pa bodo plačali davkoplačevalci. In davkoplačevalci v zameno ne bodo dobili nobenega preostalega zaklada. Ker tega pač ni. To je brutalna resnica in treba je prenehati sanjati o skritem zakladu.

Seveda pa se ob tem postavlja vprašanje, kako naprej. Oziroma kaj bo država počela s kupnino od privatizacije podjetij. Tukaj je treba ločiti dve stvari. Prva je privatizacija podjetij, kjer ima država svoje deleže. Gre za spiska naložb v 15 in 80 (od 124) podjetij, ki naj bi jih država prodala v naslednjih dveh letih. Iz naslova prvega spiska bi država utegnila iztržiti okrog 1.2 milijarde evrov, seveda odvisno od tržne situacije v trenutku prodaje. Te kupnine bo po zakonu prejel Slovenski državni holding (SDH). Kaj bo z njimi počel? Povsem enako kot doslej. Ker bo SDH prevzel tudi obveznosti Sod, jih bo naložil v druge oblike sredstev, da bi ohranil realno vrednost svojega premoženja iz iz donosov pokrival zakonske obveznosti. Ob koncu poslanstva Sod bo ostala vrednost portfelja, s katero bo upravljal SDH. Ta portfelj pa bo najbrž ostal kot »sklad za deževne dni«, torej sklad, iz katerega bomo v bodoče črpali donose za pokrivanje naraščajoče luknje v pokojninski blagajni. Tukaj se je na kratek rok mogoče pogovarjati zgolj o uspešnosti naložbene politike SDH pri investiranju teh bodočih kupnin (ter seveda o učinkovitosti korporativnega upravljanja teh naložb).

Drugi del bodočih kupnin od prodaje podjetij pa se nanaša na privatizacijo bank. Država naj bi za sanacijo bank namenila okrog 5 milijard evrov (15% BDP), od česar bo neto strošek na koncu po prodaji sredstev iz zavarovanj za kredite, če bomo imeli srečo, okrog polovica tega zneska. Vloga države je, da ti dve milijardi in pol (ali več) nato dobi nazaj s privatizacijo bank. Banke mora – v idealnem primeru – tako dobro prodati, da bo strošek njihove sanacije za davkoplačevalce zmanjšala na ničlo.

Seveda pa to ne pomeni, da bomo davkoplačevalci, ki nam je država v vmesnem času dvignila davke in iz žepa potegnila denar za servisiranje najetih kreditov za sanacijo bank, ta denar kdaj dobili nazaj v svoje žepe. Ne neposredno. Pač pa nam bo država s poplačilom iz privatizacije bank v bodoče lahko znižala davke, predvsem pa bo investirala v javne storitve (šolstvo in zdravstvo) in javno infrastrukturo. To je edini način, da nam vrne denar za sanacijo bank. To je naš bodoči, zares skriti, zaklad. Vendar dejanski, le da se ga ne zavedamo.

_______

* Izvorno objavljeno v Managerju

You must be logged in to post a comment.