Aleš Praprotnik

Jože Damijan je zadnjič objavil zanimiv zapis o dolgu in povpraševanju ter različnih pogledih med ekonomisti glede pomembnosti in nevtralnosti bank. V tem članku želim podati nekaj dodatnih argumentov v prid endogeni razlagi, vendar mogoče najprej zgolj za razjasnitev: pravo vprašanje ni, ali lahko centralna banka ustvarja denar iz nič brez depozitov. Ve se, da to lahko. Kajti, če bi bila odvisna od depozitov, ne bi mogla igrati vloge posojilodajalca v skrajni sili. Bila bi podobna centralni banki v sistemu zlatega standarda. Nedavne polemike se krešejo glede tega, ali komercialne banke ustvarjajo denar neodvisno od depozitov (centralne banke ali varčevalcev) ali ne in kakšen nadzor nad krediti ima centralna banka.

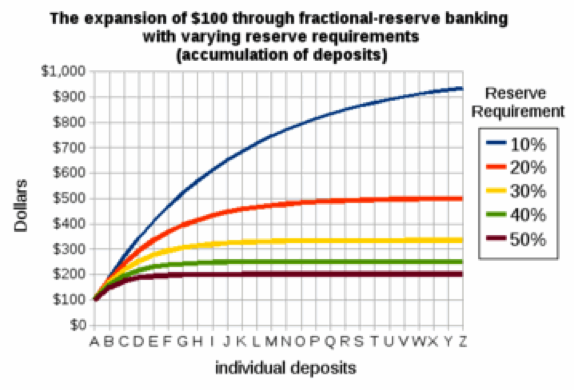

Na eni strani imamo tako (neo)klasičen učbeniški pogled multiplikacije kredita, ki si ga delijo tudi nekatere druge ekonomske šole (npr. del avstrijske), da je denar eksogena spremenljivka. Torej, da nastaja zunaj ekonomije v centralni banki, ki ga potem plasira v banke, le-te pa ga nato posojajo naprej. Centralna banka ima po tem videnju stalen nadzor nad temeljnim denarjem (rezervami in gotovino), banke pa multiplicirajo depozite do večkratnika glede na zahtevano rezervo, če ta obstaja (slika spodaj):

Slika: Multiplikacija depozita (100 $) v bančnem sistemu prek kreditov na podlagi različnih rezervnih zahtev (vir: Wikipedia)

Na drugi strani imamo pogled endogenega denarja, ki ima tradicijo že od Knuta Wicksella in Josepha Schumpetra dalje, namreč, da banke same, neodvisno od depozitov, ustvarjajo kredit na svojih bilancah, zahtevane rezerve pa iščejo naknadno. Novi denar se v bilancah izniči, ko so posojila vrnjena. Centralna banka v tem primeru nima nadzora nad količino centralnobančnih rezerv in gotovine, ki se prilagajata v relaciji z izdanimi krediti. Centralna banka bo po mnenju zagovornikov tega pogleda bančnemu sistemu vedno zagotovila potrebne rezerve in gotovino. Ta pogled, kot razlaga Keen, je prevzela predvsem Post-Keynesianska ekonomska smer (ki se verjetno ne bi strinjala z oznako ‘progresivni monetarizem’).

Na drugi strani imamo pogled endogenega denarja, ki ima tradicijo že od Knuta Wicksella in Josepha Schumpetra dalje, namreč, da banke same, neodvisno od depozitov, ustvarjajo kredit na svojih bilancah, zahtevane rezerve pa iščejo naknadno. Novi denar se v bilancah izniči, ko so posojila vrnjena. Centralna banka v tem primeru nima nadzora nad količino centralnobančnih rezerv in gotovine, ki se prilagajata v relaciji z izdanimi krediti. Centralna banka bo po mnenju zagovornikov tega pogleda bančnemu sistemu vedno zagotovila potrebne rezerve in gotovino. Ta pogled, kot razlaga Keen, je prevzela predvsem Post-Keynesianska ekonomska smer (ki se verjetno ne bi strinjala z oznako ‘progresivni monetarizem’).

Prvi pogled je prisoten v praktično vseh ekonomskih učbenikih. O njem pa se ekonomisti ponavadi ne sprašujejo, ali drži ali ne. Tako lahko slišimo dokaj površne izjave, kot jo je npr. podal ekonomist Mitja Steinbacher v oddaji na TVS1 Odkrito o demokratičnem socializmu: »Bančni sistem deluje na osnovi depozitnih vlog, ki jih lahko banke naprej plasirajo … in ne rabijo držati rezerve notri v zalogi in se pravi s tem multiplicirajo denar v sistem eksponentno praktično.« (36:53 – 37:17)

Res je, da rezervnih zahtev (ki v tem modelu postavljajo matematični zgornji limit ekspanzije kredita) praktično ni več, toda takšno domnevno naraščanje kreditov negira temeljno predpostavko, da centralne banke lahko eksogeno nadzorujejo količino kredita v ekonomiji (četudi bi bili v uporabi monetaristični prijemi nadzora temeljnega denarja). Poleg tega model multiplikacije že sam negira tudi domnevo, da so banke nevtralne.

Toda ta model ima bolj osnovno logično napako, ki jo razkriva tole vprašanje: kako to, da je tistih 100 $, ki jih položim na svoj tekoči račun, ob preverjanju le-tega (na bankomatu ali bančnem okencu) vsakokrat tam, vse dokler jih ne porabim? Če banka posodi naprej veliko večino mojega depozita, potem mora to zaznačiti v svojih bilancah in to bi se moralo odraziti tudi na elektronskem izpisu na bankomatu. Vendar se ne. Ali nas banke potem vlečejo za nos? Vendar je to zgolj moje preprosto razmišljanje.

Poglejmo si raje, kaj o tem pravijo centralni bankirji, konkretno Fed. Nekaj citatov centralnih bankirjev (in ekonomistov iz drugih institucij) sem navedel že v članku marca letos. Tule bom povzel dodatne citate iz odličnega članka na blogu Fictional Reserve Banking:

Guverner Fed, Sherman Maisel l. 1971:

»It is clear that, as a matter of fact, the Federal Reserve does not attempt to increase the money supply by a given amount in any period by furnishing a fixed amount of reserves on the assumption that they would be multiplied to result in a given increase in money […]

Many unsophisticated comments and theories speak as if the Federal Reserve purchases a given quantity of securities, thereby creating a fixed amount of reserves, which through a multiplier determines a particular expansion in the money supply. Much of modern monetary literature is actually spent trying to dispel this naive elementary textbook view which leads people to talk as if (and perhaps to believe) the central bank determines the money supply exactly or even closely–in the short run-through its open market operations or reserve ratio. This incorrect view, however, seems hard to dislodge.« (str. 153, 161)

Ekonomist Fed St. Louis, Alton Gilbert, l. 1980:

»[Lagged reserve accounting] breaks the link between reserves available to the banking system in the current week and the amount of deposit liabilities that banks can create in the current week. If banks increase aggregate demand deposits liabilities in response to an increase in loan demand, they are under no immediate pressure to reduce their deposit liabilities…Under LRA, the Federal Reserve tends to adjust total reserves each week in response to the total deposit liabilities that banks created two weeks earlier.« (str. 12)

Ekonomist Fed Richmond, Marvin Goodfriend, l. 1982:

»…[T]he discussion has shown that the money multiplier is not generally a complete model of money stock determination and is actually irrelevant to money stock determination for some monetary control procedures. Specifically, the money multiplier is irrelevant to determination of the monetary aggregates if lagged reserve requirements are in effect.« (str. 15)

Ekonomist Fed Richmond, Robert Hetzel, l. 1986:

»Deposits and reserve demand are determined simultaneously with credit creation. As a consequence of defending its rate target, the monetary authority, by creating an infinitely elastic supply of reserves, accommodates whatever reserve demand emerges…In a regime of rate targeting, neither the quantity of reserves nor the desired reserves-deposits ratio of the banking system exercises a causal role in the determination of the money stock (str. 6) […]

Interest rate smoothing by the monetary authority makes reserves and the money stock endogenous…Since [Chester] Phillips (1921), reserves-money multiplier formulas have been derived from a model of the banking sector summarized in the multiple expansion of deposits produced by an injection of reserves. The existence of markets for bank reserves, however, renders this model untenable. Phillips’ model assumes that the individual bank is constrained by the quantity of its reserves and that its asset acquisition and deposit creation are driven by discrepancies between actual and desired reserves. Given the existence of markets for bank reserves, such as the fed funds and CD markets, however, individual banks are constrained by the price, rather than the quantity, of reserves they hold.« (str. 20)

Bivši ekonomist Fed, Raymond Lombra, l. 1992:

»Assuming textbook authors reveal their intellectual and pedagogical preferences and beliefs, a careful survey of the leading intermediate textbooks in money and banking and macroeconomics reveals a uniform and virtually universal consensus – the multiplier model of money stock determination is widely viewed as the most appropriate and presumably most correct approach to the topic…Since such consensus is not, in general, an enduring characteristic of monetary economics, one is tempted to “let sleeping dogs lie”. The problem is that the multiplier model, whether viewed from an analytical or empirical perspective, is at best a misleading and incomplete model and at worst a completely misspecified model.« (str. 305)

Kljub temu avtor članka na Fictional Reserve Banking zaključuje z novejšim citatom Roberta Hetzela (2012), ki trdi, da v novem netipičnem okolju ekscesnih rezerv in ničelnih obrestnih mer, model multiplikacije kredita postane relevanten, centralna banka pa lahko eksogeno nadzira količino kredita.

Moje osebno mnenje glede tega je, da so presežne rezerve očistile bilance, pomirile banke in zaustavile krizo, vendar to ne pomeni nujno, da sedaj obstaja večja kavzalnost med rezervami in bančnim kreditom. Banke še vedno posojajo na enak način in ne posojajo rezerv oz. depozitov. So bolj previdne kot pred krizo, zato ustvarjajo kredite bolj konzervativno (to še toliko bolj velja za slovenske banke, ki zaradi slabe kreditne ocene države nimajo dostopa na evropski medbančni trg). Vendar tudi banka v vlogi dilerja oz. posrednika (oz. katerakoli entiteta v tej vlogi, npr. vzajemni sklad) tehnično gledano ne posoja izposojenega denarja naprej (to bi bila tema za kak drug članek).

Toda tudi ECB je maja 2012 v svojem mesečnem poročilu (Monthly Bulletin) zapisala:

»The occurrence of significant excess central bank liquidity does not, in itself, necessarily imply an accelerated expansion of MFI credit to the private sector. If credit institutions were constrained in their capacity to lend by their holdings of central bank reserves, then the easing of this constraint would result mechanically in an increase in the supply of credit. The Eurosystem, however, as the monopoly supplier of central bank reserves in the euro area, always provides the banking system with the liquidity required to meet the aggregate reserve requirement. In fact, the ECB’s reserve requirements are backward-looking, i.e. they depend on the stock of deposits (and other liabilities of credit institutions) subject to reserve requirements as it stood in the previous period, and thus after banks have extended the credit demanded by their customers.” (str.21)

Tudi Charles Goodhart (2007) se strinja s tem:

»…so long as the Central Bank sets interest rates, as is the generality, the money stock is a dependent, endogenous variable. This is exactly what the heterodox, Post-Keynesians, from Kaldor, through Vicky Chick, and on through Basil Moore and Randy Wray, have been correctly claiming for decades, and I have been in their party on this.« (str. 5)

Torej na eni strani imamo določene ekonomiste v centralnih bankah in Post-Keynesiance, ki trdijo, da denar nastaja endogeno, na drugi pa praktično vse ostale (predvsem mainstream) ekonomiste, ki se držijo učbeniške razlage in pravzaprav ignorirajo endogeni pristop, kljub empiričnim dokazom za njegov obstoj.

Zato se na tem mestu postavlja vprašanje, zakaj je mainstream ekonomija desetletja popolnoma ignorirala endogeno tradicijo razmišljanja? Dokazi se močno nagibajo na endogeno stran zato sam menim, da bi morali na smetišče napačnih predpostavk glede ekonomije (poleg racionalnih posameznikov in učinkovitih trgov) postaviti tudi model multiplikacije kredita. To pa bi imelo neposredne implikacije tudi za makroekonomsko modeliranje.

Sam nimam pojma o ekonomiji, ampak ko mi v filmčku top MF bankir pove, kako je sam kot bančnik ustvarjal denar, po občutku, ko se mu je “zdelo”, da gre gospodarstvu ok potem zasveti nad glavo en velik “?” Mi je pa čudo, da se o tem tako malo sliši s strani poklicanih, to je ekonomistov.

Filmčič pa spodaj…2min. + dodatna pričevanja 🙂

http://www.positivemoney.org/how-money-works/proof-that-banks-create-money/

Všeč mi jeVšeč mi je

Pa še ena novejšega datuma, torej post kataklizmična 🙂

“This paper contends that the emphasis on policy-induced changes in deposits is misplaced. If anything, the process actually works in reverse, with loans driving deposits. In particular, it is argued that the concept of the money multiplier is flawed and uninformative in terms of analyzing the dynamics of bank lending. Under a fiat money standard and liberalized financial system, there is no exogenous constraint on the supply of credit except through regulatory capital requirements. An adequately capitalized banking system can always fulfill the demand for loans if it wishes to.”

Bank for International Settlements (2009)

Všeč mi jeVšeč mi je

“…da bi morali na smetišče napačnih predpostavk glede ekonomije (poleg racionalnih posameznikov in učinkovitih trgov) postaviti tudi model multiplikacije kredita.”

Potem se lahko gremo samo še FDV ekonomijo trajnostnega razvoja, sreče in pozitivne svobode.

Predpostavka ni nujno 100 %. Pomembno je le, da kolikor toliko deluje. Newtonova mehanika tudi ni na 100 % predpostavkah, pa je vseeno zelo uporabna.

Kar se tiče gnarja — gnar itak sploh ne obstaja. Na bankomatu ne vidiš “svojega denarja”, ampak le to, koliko ti banka dolguje. In seštevek vseh dolgov je “količina denarja”. Jasno potlej, da denar ustvarja vsak, ki karkoli obljubi. Tudi banke. Vseeno pa centralna banka na radost obljubljanja ima vpliv. To verjetno ni vprašljivo.

Všeč mi jeVšeč mi je

»Potem se lahko gremo samo še FDV ekonomijo trajnostnega razvoja, sreče in pozitivne svobode.«

Kaj res? Urban, si dobro prebral članek?

»Predpostavka ni nujno 100 %. Pomembno je le, da kolikor toliko deluje.«

Besedo ‘predpostavke’ sem uporabil zato, ker gre bolj za domneve kot za neka empirična dejstva. Toda, ali resnično ‘kolikor toliko deluje’? Pomoje ne, ker je od te osnovne razlage odvisen pogled na celo ekonomijo, iz česar sledijo tudi napotki določenih ekonomskih politik. Tudi domneva, da je Zemlja središče vesolja je bila prikladna in je ‘kolikor toliko delovala’, toda bila je znanstveno napačna in razlago smo morali pač spremniti, če smo se želeli premakniti naprej.

»Kar se tiče gnarja — gnar itak sploh ne obstaja. Na bankomatu ne vidiš “svojega denarja”, ampak le to, koliko ti banka dolguje.«

Če na denar gledaš kot na izključno nekaj fizičnega, potem lahko rečeš, da ne obstaja (oz. da je ‘fiktiven’). Vendar kljub elektronski obliki premika stvari ali ne? Torej seveda obstaja in je realen. IOU je denar.

»Jasno potlej, da denar ustvarja vsak, ki karkoli obljubi.«

Točno tako.

»Vseeno pa centralna banka na radost obljubljanja ima vpliv. To verjetno ni vprašljivo.«

Ima, toda kakšnega? To je vprašanje, katerega odgovor JE odvisen od osnovne razlage delovanja monetarnih operacij, zato samo površne predpostavke niso dovolj.

Všeč mi jeVšeč mi je

Če ima centralna banka vpliv, potem pač denar ni (povsem) endogen.

Predpostavke so vedno vsaj površne. To ni narobe. Za 99 % fizike je Zemlja še vedno središče vesolja. Saj verjetno niste v OŠ računali avtomobičkov, kako potujejo v loku okoli Sonca, ta spet okoli ne vem česa, itd., vse skupaj pa se še širi. Ne, avtočki so šli naravnost. Kamen je padal navpično na tla.

Seveda je prav, da se vseeno zavedamo, da pa vse skupaj le sloni na nekih poenostavljenih predpostavkah in da tudi centralna banka ni vsemogoča. Ne bi pa ravno metal vsega skupaj na “smetišče zgodovine”, kakor tudi učinkovitosti trga ne in racionalnega posameznika ne. To so pač osnove. Osnove, ki v 99 % delujejo. In osnove, ki pri nas niso spoštovane. To je “ekonomska politika” za nas za naslednjih par 10 let.

Gnar pa še vedno ne obstoja. To moramo vedeti, sicer bomo prihajali do komičnih zaključkov o “pohlepu” bančnikov, o “kreditnem obsegu”, še celo o prepovedi določenih poslov. Vse to smo že brali tudi na tem blogu, nima pa kaj veliko opraviti z vsem skupaj. Pri Gorenju verjetno nihče ne bi prišel na idejo, da je proizvedel preveč pralnih strojev. Da jih je proizvedel, ker ga je gnal pohlep in da je minus kriza vrednot. Mašinsterji!

Všeč mi jeVšeč mi je

Imaš prav, zaradi odmerjanja posojil bank in določenih (npr. kapitalskih) omejitev, ne moremo reči, da je denar 100% endogen, vendar v smislu nastajanja denarja (kje nastaja) je. To je torej po mojem mnenju najboljši opis tega, kar se dejansko dogaja. Res pa je, da noben model ne bo mogel zajeti vse kompleksnosti današnjega sistema. Vendar je treba začeti s pravimi temelji. Zato se nikakor ne strinjam s tem, da si lahko osnovno predpostavimo, da denar nastaja v centralni banki, poslovne pa ga na to posojajo naprej (ali da so trgi učinkoviti in posamezniki racionalni) in da bo to v 99 % delovalo. Če bi bilo res tako, potem krize verjetno ne bi bilo. V luči novih dokazov je pač treba spremeniti teorijo in modele. Tako naj bi znanost delovala.

Všeč mi jeVšeč mi je