Aleš Praprotnik

V mnogih člankih o financah in gospodarstvu lahko zasledimo trditev, da centralne banke ’tiskajo denar’ in da naj bi bilo še posebej kvantitativno sproščanje (‘quantitative easing’ – QE) neposredno inflatorno, kajti centralne banke (CB), takšna je domneva, naj bi ta nov denar sproščale v gospodarstvo oziroma naj bi ga gospodarstvu posredovale komercialne banke, katerim so CB denar posodile. Ta predstava o delovanju sistema je, kot potrjujejo izjave mnogih centralnih bankirjev in regulatorjev, napačna.

Namen tega zapisa ni temeljit opis vseh centralnobančnih operacij, bo pa skušal na kratko osvetliti, kaj točno ustvarjajo centralne banke, QE in inflatornost le-tega.

Kaj ustvarjajo centralne banke?

Centralne banke ustvarjajo dvoje: prvič, imajo licenco za tiskanje gotovine (kovance v določenih primerih izdajajo države) in drugič, ustvarjajo centralnobančne rezerve (od tu naprej: rezerve). Slednje so denar v elektronski obliki, njihovo ime pa je zavajajoče, saj ne služijo kot ‘rezerve’ bank za primer kritja izgub ali česa podobnega. V njih poteka poravnava plačil med komercialnimi bankami (slednje imajo edine – poleg finančnega ministrstva države – odprte račune pri CB, kar je glavni razlog, da CB ne morejo črpati denarja v gospodarstvo neposredno). V medbančnem prostoru mora torej vedno biti na voljo zadostna količina rezerv, da plačilni in poravnalni promet poteka tekoče. Banka za Mednarodne poravnave (BIS) piše:

»… central bank deposit money plays a crucial role as the settlement asset in payment systems which transfer substantial values of funds each day and where there is significant potential for systemic risk.” (BIS, The role of central bank money in payment systems, str. 8)

CB kot posojilodajalke v skrajni sili, nadzornice bančnega sistema in kot monopolni izdajatelj rezerv torej niso v položaju, ko bi lahko bančnemu sistemu odrekle potrebne rezerve, saj bi to lahko sprožilo kolaps sistema (enako je z zagotavljanjem potrebne količine gotovine za normalno bančno poslovanje). Evropska centralna banka (ECB) o zahtevanih rezervah pravi takole:

»[The Eurosystem] … as the monopoly supplier of central bank reserves in the euro area, always provides the banking system with the liquidity required to meet the aggregate reserve requirement.” (ECB, Monthly Bulletin, may 2013, str. 21)

Malo pred tem pa ECB pove sledeče:

»If credit institutions were constrained in their capacity to lend by their holdings of central bank reserves, then the easing of this constraint would result mechanically in an increase in the supply of credit.” (Ibid.)

Z drugimi besedami, komercialne banke za posojanje gospodarstvu (ali komerkoli drugemu) ne potrebujejo depozita rezerv. Prav tako ne potrebujejo kakršnegakoli drugega depozita (npr. varčevalcev), saj denar ustvarijo na svojih računovodskih knjigah s tem, ko preprosto povečajo obe strani (aktivo in pasivo) naenkrat. Kot pravi Paul Tucker, viceguverner Bank of England (BoE):

… [Banks] can lend simply by expanding the two sides of their balance sheet simultaneously, creating (broad) money.” (Shadow banking: thoughts for possible policy agenda, str. 3)

To potrjuje tudi izjava podpredsednika Federal Reserve (Fed) New York, Alana Holmesa, ki jo je dal že leta 1969 v svoji kritiki monetarizma:

“The idea of a regular injection of reserves – in some approaches at least – also suffers from a naive assumption that the banking system only expands loans after the System (or market factors) have put reserves in the banking system. In the real world, banks extend credit, creating deposits in the process, and look for the reserves later. (Operational constraints on the money supply growth, str. 9)

Torej, med centralnobančnimi rezervami in posojanjem bank ni direktne vzročne povezave. Banke izdajo posojila, s tem ustvarijo denar in depozite, rezerve pa iščejo naknadno. Bančni sistem torej neodvisno od denarja CB (rezerv in gotovine) ustvarja denar (denominiran v državni valuti) in ga posoja. Kako točno poteka proces ustvarjanja in izničenja denarja na računovodskih knjigah, si na precej lahko razumljiv način preberete tule:

Delno rezervno bančništvo oz. multiplikacija kredita, kot jo navajajo učbeniške razlage, torej v praksi ne drži. Kot zaključujeta Seth Carpetner in Selva Demiralp v svoji študiji:

“Changes in reserves are unrelated to changes in lending, and open market operations do not have a direct impact on lending. We conclude that the textbook treatment of money in the transmission mechanism can be rejected. (Money, Reserves, and the Transmission of Monetary Policy: Does the Money Multiplier Exist?, str. 28)

Dober povzetek principov delovanja sodobnih centralnih bank ponuja ameriški ekonomist Scott Fullwiler. Med drugim pravi: “… the evidence published in the recent neoclassical literature on central bank operations has in fact been remarkably consistent with endogenous money view of central bank operations.” (Modern central bank operations – The general principles, str. 2)

Torej, tudi neoklasični del ekonomskega spektra je začel raziskovati dejanske operacije v praksi in prihaja do podobnih ugotovitev glede delovanja sistema, ki so v post-keynesianski smeri znane že desetletja (s tem se ne postavljam na post-keynesiansko stran kot tako, da ne bo pomote). Kljub temu sta na dejstvo, da temeljni denar ne vodi gospodarskega cikla, že leta 1990 opozorila tudi neoklasična ekonomista Fynn E. Kydland in Edward C. Prescott:

»There is no evidence that either monetary base or M1 leads the cycle …« (Business cycles: Real facts and a monetary myth, str. 14)

Torej CB ustvarjajo rezerve, (elektronski) denar, ki ga uporabljamo (in tega je več kot 90 %), pa nastaja v bankah kot posojilo. Kljub temu splošnemu spoznanju je moje osebno mnenje, da področje delovanja sistema ponuja še številne priložnosti za raziskovanje mladih in starejših ekonomistov. Po mojem vedenju namreč še ni bila narejena nobena temeljita raziskava glede tega, kako v praksi sodelujejo Evropska Centralna Banka, Banka Slovenije in finančno ministrstvo in kako se v praksi odražajo pretoki med bilancami ene in druge strani. Po drugi strani pa banke v luči zgornjih dejstev pridobijo na sistemski pomembnosti (niso zgolj posrednice denarja depozitorjev) in zato je njihove aktivnosti in dvojno računovodstvo potrebno vključiti v makroekonomske modele.

Kvantitativno sproščanje in njegov učinek

V zgprnjem tkestu smo videli, da centralne banke (CB) ustvarjajo rezerve, ki jih plasirajo v bančni sistem glede na potrebe le-tega. V zadnji krizi običajna orodja monetarne politike (nižanje obrestnih mer) niso delovala, zato so CB pričele uporabljati t. i. nekonvencionalne ukrepe, med katere sodi kvantitativno sproščanje (QE).

QE se v resnici ne razlikuje dosti od običajnih centralnobančnih operacij. Le-te so ponavadi repo operacije – nakup in kasnejša prodaja (običajno) kratkoročnih vladnih obveznic z rezervami, ki jih CB ustvari na mestu na računovodski knjigi. So oblika zavarovanega posojila – banke morajo v zameno za rezerve dati vladne obveznice. Enako je pri QE, vendar gre tu za neposreden nakup dolgoročnih obveznic (bankam rezerv ni potrebno menjati nazaj ob določenem datumu). Po QE operacijah je v bančnem sistemu ostalo mnogo presežnih rezerv (glede na zakonsko določeno obvezno rezervo in glede na potrebe za poravnavo plačil). Ekonomist L. Randall Wray razlaga takole:

»…normally banks would not hold excess reserves voluntarily—reserves used to earn zero, so banks would try to lend them out in the fed funds market (to other banks). But in the ZIRP [zero interest rate policy, op. a.] environment, they can’t get any return on lending reserves. Further, the Fed switched policy in the aftermath of the crisis so that it now pays a small, positive return on reserves. So the banks are holding the excess reserves and the Fed credits them with a bit of interest.” (Demystifying quantitative easing, 12. 11. 2012)

Kakšen je glavni namen QE? Brian Sack, podpredsednik Fed New York je decembra 2009 njegov namen pojasnil takole:

“[QE operations] were not aimed at supplying liquidity to financial institutions or at reducing systemic risk. Instead, they were intended to support economic activity by keeping longer-term private interest rates lower than they would otherwise be.” (The Fed’s expanded balance sheet, 2. 12. 2009)

Glavni namen naj bi bil torej znižanje dolgoročnih obrestnih mer, ki jih ni mogoče znižati preko konvencionalnih orodij monetarne politike, in pomagati gospodarstvu posredno prek vpliva znižanje teh mer tudi na druge obrestne mere (‘spillover učinek). Toda v obeh primerih (konvencionalne operacije in QE) gre zgolj za zamenjavo imetja (‘asset swap’) na računovodski knjigi. QE torej ne dodaja dodatnega imetja v bilance bank. Kot pišeta Claudio Borio in Piti Disayat z Banke za Mednarodne poravnave:

»… an expansion of reserves in excess of any requirement does not give banks more resources to expand lending. It only changes the composition of liquid assets of the banking system. “ (Unconventional monetary policies: An appraisal, str. 19)

L. Randall Wray o tem pravi:

»When the Fed buys assets, it purchases them by crediting banks with reserves. So the result of QE is that the Fed’s balance sheet grows rapidly—to, literally, trillions of dollars. At the same time, banks exchange the assets they are selling (the Treasuries and MBSs that the Fed is buying) for credits to their reserves held at the Fed.” (Demystifying quantitative easing, Economonitor, 12. 11. 2012)

QE torej razširi računovodsko knjigo centralne banke, vendar ne razširi računovodske knjige komercialne banke, ki zgolj zamenja eno imetje za drugo.

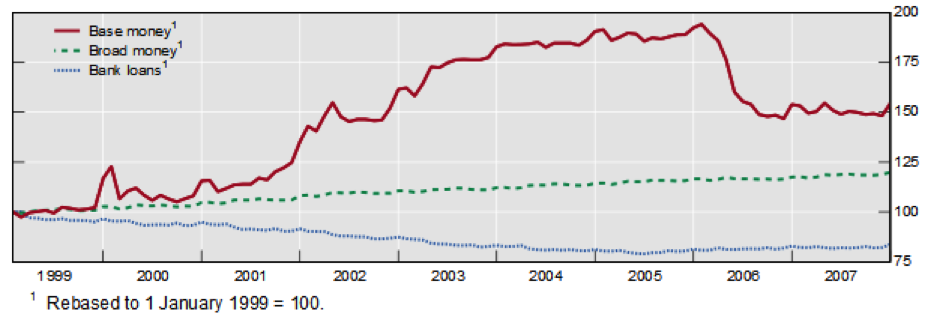

QE torej v nobenem primeru ne more sam od sebe povzročiti večjega posojanja bank oz. ne rezultira v ‘več denarja v gospodarstvu’. V tem pogledu sam od sebe ne more biti inflatoren. Dober dokaz je Japonska, ki se je prva lotila QE, vendar je imela v zadnjem desetletju še vedno težave z deflacijo (graf spodaj).

Slika 1: Kvantitativno sproščanje Bank of Japan in posojila komercialnih bank

Vir: Borio, Desayat, str. 20, originalni vir: Bank of Japan

Vir: Borio, Desayat, str. 20, originalni vir: Bank of Japan

Kakšen naj bi bil torej učinek QE? Edward Harrison v svojem blogu Credit Writedowns piše, da naj bi QE uspel znižati dolgoročne obrestne mere in malce spodbuditi posojanje v gospodarstvo, vendar naj bi po drugi strani povečal inflatorna pričakovanja in ponujal tudi netivo za finančne vzvode in špekulacije.

Payam Sharifi pa na New Economic Perspectives pravi, da QE ni neposredno povečal cen dobrin (‘commodities’), temveč naj bi bila za to odgovorna financializacija teh trgov (še posebej energetskega). Pri tem naj bi pomembno vlogo igrali trgi terminskih pogodb (‘futures’).

L. Randall Wray pa v omenjenem članku meni, da je QE očistil slaba posojila z bilanc in ustvaril moralni hazard.

Moje osebno mnenje glede vpliva QE je naslednje: do določene mere je očistil bilance, zamenjal nelikvidno imetje za likvidno (in tako povečal likvidnost) in s tem do določene mere povečal izgubljeno zaupanje v bankah, obenem pa podprl moralni hazard. Banke posojajo takrat, ko zaupajo trgu, v svoje bilance, v druge banke in v kreditojemalce. Ne slepimo se: posojajo tja, kjer pričakujejo največ dobička, saj je to njihov kruh. Ob odsotnosti drugih reformnih ukrepov (predvsem regulacije glede osebne odgovornosti, finančnih vzvodov, špekulativnih produktov kot so derivati idr.) bo bančna praksa ostala praktično enaka kot do sedaj. To pa pomeni usmerjanje novoustvarjenega denarja brez osebne in družbene odgovornosti ter ustvarjanje kreditnih balonov (in njihovih pokov).

Kot piše Claudio Borio:

„…combining credit and property prices appears to be the most parsimonious way to capture the core features of the link between the financial cycle, the business cycle and financial crises …” In naprej: “Peaks in the financial cycle are closely associated with systemic banking crises (henceforth ‘financial crises’ for short).” (The financial cycle and macroeconomics: What have we learnt?, str. 3, 4)

Glede na zgornja dejstva o ustvarjanju in sproščanju denarja tako kaže, da ‚tiskanje denarja‘ CB ni neposredno odgovorno za splošno inflacijo kot tudi ne za inflacijo na posameznih trgih (in verjetno ne bo vodilo v hiperinflacijo, kot panično svarijo mnogi ekonomisti “avstrijske šole”, med drugim Peter Schiff). So pa države rešile bančni sektor (prek ukrepov CB in dokapitalizacij), ljudem pa vsiljujejo varčevanje. In to je po mojem eden izmed glavnih razlogov za večanje prepada med bogatimi in revnimi. Pri tem se postavlja resno vprašanje: ali je možen sistem, v katerem ustvarjanje novega denarja dejansko in v pretežni meri podpira gospodarstvo ter služi širši skupnosti?

You must be logged in to post a comment.