Na naš Poziv k razkritju metodologije in predpostavk stresnih testov slovenskih bank je bilo danes nekaj negativnih komentarjev, češ da gre za poziv neomencingerjancev, katerega namen je skrivanje prave situacije v bankah. Resnica je prav nasprotna. Podpisniki tega poziva smo bili ves čas kritični do netransparentnega stanja v naših bankah in mnogi med nami tudi do preteklega delovanja Banke Slovenije, ki si štiri leta ni želela res dobro pogledati, kaj se skriva v bilancah poslovnih bank.

Bistvo našega poziva je v tem, da si želimo videti metodologijo stresnih testov ter zagotovilo, da bodo metodologija in predpostavke testov za vse države enotni. Spodaj na kratko opisujem, kaj pomenijo enotni pogoji za vse in kaj pomeni, če se za nekatere države uporabijo bolj strogi pogoji.O tem problemu sem pisal že prejšnji teden v Kakšne so predpostavke stresnih testov slovenskih bank?, vendar pa marsikomu to morda še vedno ni razumljivo, zato bom poskušal zadevo predstaviti na bolj plastičen način. Metodologija glede mikro stres testov je zelo obsežna (glej denimo metodologijo EBA), pri tem so ključne predpostavke, kako se beležijo slabi krediti (non-performing loans), kako se vrednotijo sredstva, ki so jih banke vzela v zavarovanja za kredite ter pravila glede slabitev in odpisov itd. Hkrati pa so enako ali celo še bolj pomembne predpostavke glede ocenjevanja, kako na kvaliteto bančne aktive vplivajo ekstremni makroekonomski šoki (padec BDP, brezposelnost, rast obrestnih mer, padec cen nepremičnin).

No, in glede tega je ključno, ali ocenjevalec kvalitete bančnega sektorja za vsako državo uporabi različne predpostavke ali pa se uporabijo enotne predpostavke. Denimo Evropska bančna agencija EBA je pri panevropskih stresnih testih leta 2011 uporabila po državah različne predpostavke – za Nemčijo je kot ekstremni šok uporabila padec BDP za 0.5 standardnega odklona od povprečja, za Španijo padec za 1.8, za Portugalsko pa padec za 2 standardna odklona od dolgoletnega povprečja. To seveda vodi v zelo velike razlike glede tega, kako ti predpostavljeni ekstremni šoki vplivajo na kvaliteto bančne aktive oziroma kolikšen del bančne aktive bo pristal med slabimi krediti.

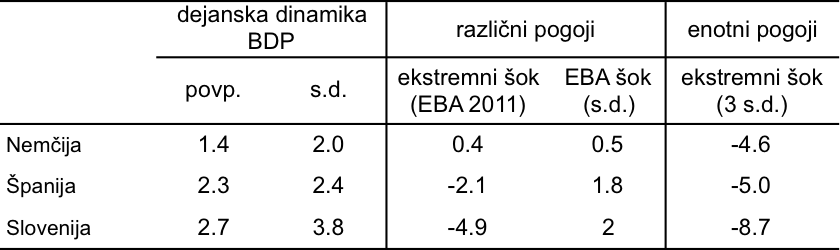

Da bo zadeva bolj jasna, sem razliko v predpostavkah pokazal na konkretnih podatkih za Nemčijo, Španijo in Slovenijo. Denimo, da za gibanje BDP ocenjevalec vzame obdobje 1992-2012 (izbira obdobja je pomembna, ker poslovni cikli med državami niso nujno sinhronizirani). Za to obdobje se izračuna povprečna stopnja rasti BDP in njegova volatilnost (standardni odklon). Če bi ocenjevalec uporabil pristop EBA iz leta 2011 (torej različne predpostavke med državami), bi na tej osnovi najhujši možni makroekonomski šok za Nemčijo (0.5 standardnega odklona) pomenil znižanje rasti BDP v letu 2012 na 0.4%. Pri Španiji bi zaradi predpostavljene višje verjetnosti šoka (1.8 standardnega odklona) ekstremni šok pomenilo zmanjšanje BDP za 2.1%. Pri Sloveniji bi ob predpostavljeni večji verjetnosti šoka (2 standardna odklona) ekstremni šok pomenil padec BDP za 4.9% (glej tabelo).

Tabela: Velikosti ekstremnega šoka BDP

Vir: Eurostat; lastni preračuni

Vir: Eurostat; lastni preračuni

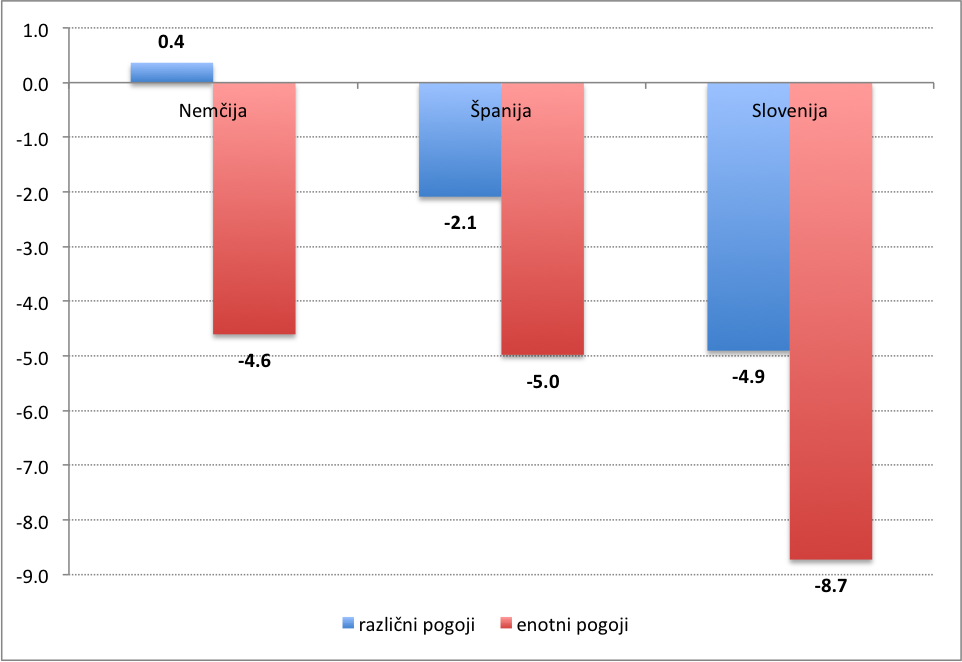

Zdaj pa poglejmo, kaj bi se zgodilo, če bi ocenjevalec za vse tri države vzel enako predpostavko glede nastopa ekstremnega šoka, in sicer da je verjetnost nastopa šoka visokih 99.7%, kar pomeni predpostavko +/-3 standardnih odklonov od povprečja. Pri istih podatkih, bi to za Nemčijo pomenilo, da ekstremni scenarij ne pomeni več rasti BDP za 0.4%, pač pa možen padec za 4.6%. Pri Španiji bi ekstremni scenarij pomenil padec BDP za 5% namesto za 2.1%, pri Sloveniji pa za 8.7% namesto 4.9% (glej sliko).

Slika: Razlike v možnih šokih BDP ob enotnih ali raličnih predpostavkah

Vir: Eurostat; lastni preračuni

Vir: Eurostat; lastni preračuni

Različne namesto enotne predpostavke torej vodijo do zelo različnih ocen možnega ekstremnega šoka za Nemčijo. Ali z drugimi besedami, če bi za Nemčijo uporabili povsem enako predpostavko glede verjetnosti nastopa ekstremnega šoka kot za Španijo, bi tudi za Nemčijo morali upoštevati, da bo zaradi podobne volatilnosti BDP v preteklosti, ekstremni možni padec BDP na podobni ravni kot v Španiji. To pa seveda pomeni, da bi tudi v Nemčiji morali upoštevati, da bo zaradi tega bistveno večji del bančnih kreditov zaradi povečane nesolventnosti podjetij pristal med slabimi in bi tudi Nemčija morala zagotoviti bistveno večje kapitalske injekcije svojim bankam.

In v tem je bistvo našega poziva: želimo vedeti, kakšna bo uporabljena metodologija in predpostavke, ki jih uporablja podjetje Oliver Wyman pri ocenjevanju kvalitete slovenskega bančnega sektorja, ter ali bodo povsem enaka metodologija in predpostavke v letu 2014 uporabljene tudi za vse ostale članice evro območja. Pogoji (predpostavke) obremenitvenih testov morajo biti za vse države enotni. Če niso, lahko posamezno državo, za katero se uporabijo bolj strogi pogoji, to požene v bankrot.

Ne gre za to, da se za vse države upošteva enaka absolutna številka glede možnega padca BDP (ter enako za brezposelnost, obrestne mere in cene nepremičnin), denimo za 5%, pač pa da se za vse države upošteva enaka verjetnost nastopa ekstremnega šoka – denimo 95% ali 99.7% ali več (kar pomeni upoštevanje šoka v višini 2 ali 3 (ali več) standardnih odklonov od dolgoročnega povprečja).

Naj povem za primerjavo, da je po dostopnih podatkih podjetje Oliver Wyman za Slovenijo najprej želelo uporabiti kot ekstremni scenarij padec BDP za 30% (7.9 standardnih odklonov), nato pa naj bi to predpostavko omililo na padec BDP “samo” za 20% (5.2 standardna odklona). To je seveda izjemno hud scenarij za bančni sektor. Nobena evropska država ne more financirati stroškov reševanja in dokapitalizacije bančnega sistema ob 20% ali 30% padcu BDP. Ob tako hudem scenariju se nobena država, tudi Nemčija ne, ne more izogniti bankrotu oziroma prošnji za finančno pomoč.

Če se za Slovenijo uporabi scenarij možnega padca BDP za 5.2 standardna odklona, naj se enak scenarij uporabi tudi za Nemčijo, Francijo in vse ostale članice evro območja.

Shock, horror!

Najeto podjetje po uporabilo takšne vhodne podatke, da bo dobilo rezultat, ki ga pričakuje (zelo širokogruden) plačnik. Plačnik bo z (verjetno zelo špehnato in z eminentnim žigom opremljeno) študijo mahal naokoli in priporočal ukrepe, za katere se je odločil že davno prej. Se še ni zgodilo.

Ne spravi se v podrejen položaj. Če pa si se, pa raje grizi, kot pa cvili.

Všeč mi jeVšeč mi je