Ne vem. Rad pa bi vedel, kakšne so. Rad bi jih videl objavljene. Preden bo objavljen rezultat stresnih testov.

Za primerjavo spodaj prikazujem predpostavke stresnih testov za Španijo, ki jih je naredilo podjetje Oliver Wyman in ki stresni test dela tudi za slovenski bančni sistem. Analiza z rezultati stresnega testa za Španijo je dostopna na spletni strani španske centralne banke.

Vir: Oliver Wyman

Vir: Oliver Wyman

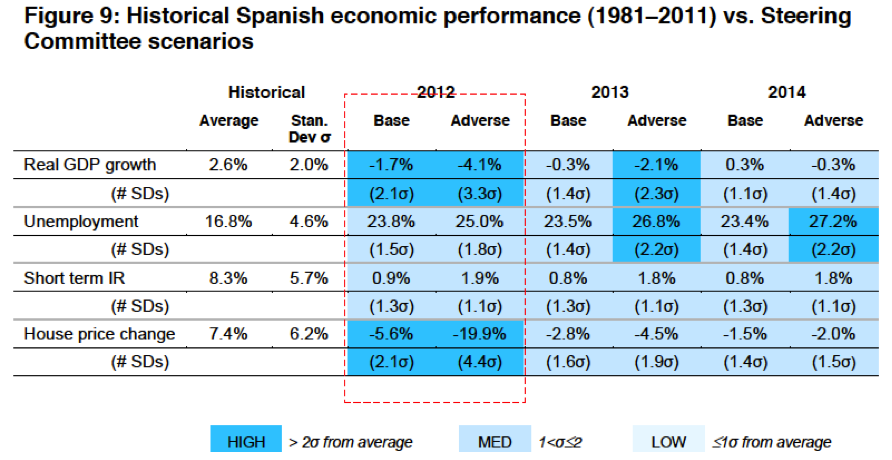

Preden pogledate številke v zgornji tabeli je treba pojasniti, kako je treba brati predpostavke. Predpostavke glede gibanja posameznih izbranih kazalcev se določijo z ozirom na verjetnost nastanka ekstremnega šoka. Pri tem je treba vedeti, da se verjetnost šoka določi kot odklon od povprečja v skladu z normalno porazdelitvijo. Pri tem odklon od povprečja za +/- 1 standardni odklon zajema 68.2% vseh možnih dogodkov. Odklon za za +/- 2 standardna odklona zajema 95.4%, odklon za za +/- 3 standardne odklone pa zajema 99.7% vseh možnih dogodkov. Znotraj treh standardnih odklonov od povprečja se torej nahajajo skoraj vsi možni dogodki. Da se zgodi šok izven tega razpona, je verjetnost le 0.3% (če seveda verjamemo, da je normalna porazdelitev prava porazdelitev dogodkov).

Oliver Wyman je za Španijo uporabil predpostavko, da se bo v ekstremnem scenariju BDP v letu 2012 znižal za 3.3 standardne odklone glede na dolgoročno povprečje 1981-2011 (kar znaša 4.1% padec BDP) oziroma verjetnost manjšo od 0.3%, v 2013 za 2.3 standardne odklone (2.1%) in tako naprej. Za brezposelnost je uporabil predpostavko okrog dveh standardnih odklonov (verjetnost dogodka manjša od 5%), za kratkoročne obrestne mere je predpostavka okrog enega standardnega odklona (verjetnost dogodka manjša od 30%), medtem ko je za gibanje cen nepremičnin predpostavka več kot 4 standardne odklone v 2012 (verjetnost dogodka manjša od 0.01%).

Vir: Oliver Wyman

Vir: Oliver Wyman

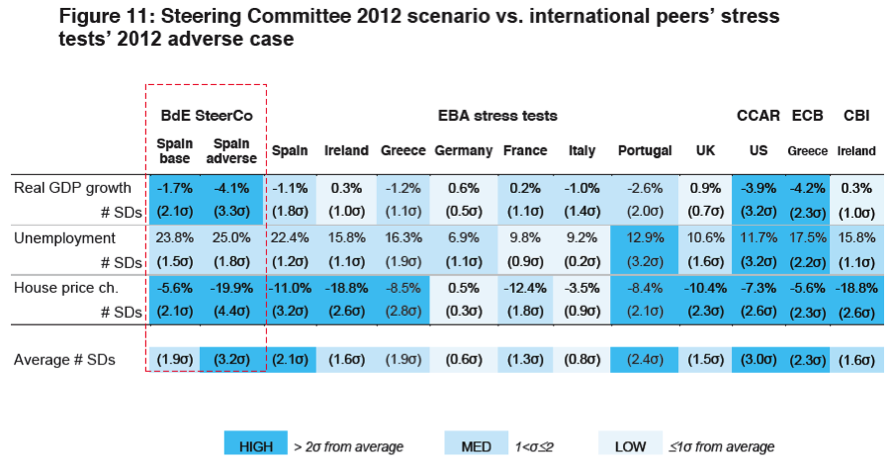

Kot kaže naslednja slika, je Oliver Wyman za Španijo uporabil bolj restriktivno predpostavko glede gibanja BDP, kot pa je to naredila evropska bančna agencija EBA pri panevropskih stresnih testih. Tam so bile predpostavke gibanja BDP med 0.5 (Nemčija) do 2 standardna odklona (Portugalska). Predpostavka za Španijo je dokaj podobna tisti, ki jo je CCAR uporabil pri stresnih testih za ameriške banke. Še večje so razlike pri predpostavki gibanja cen nepremičnin.

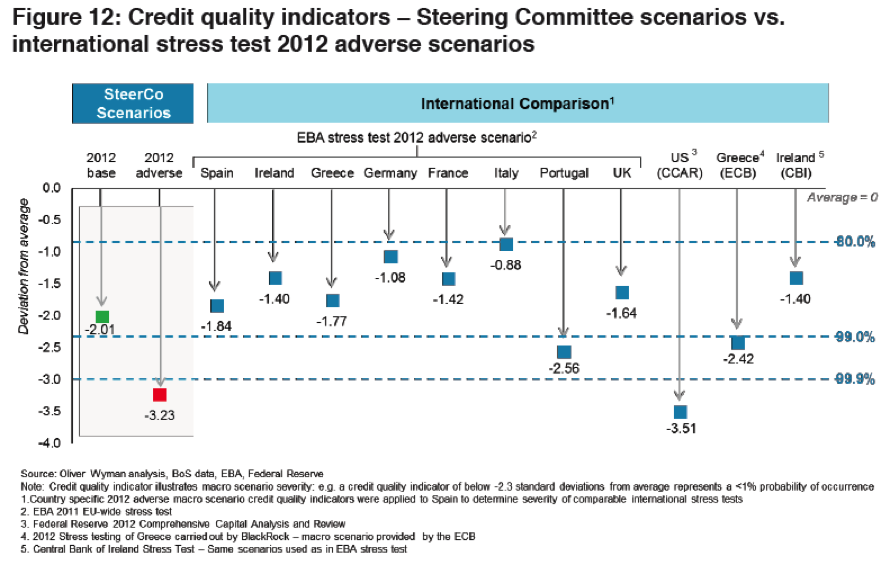

Za bolj plastično sliko glede restriktivnosti predpostavk za Španijo si poglejte spodnjo sliko, ki vse štiri navedene kazalce prikazuje z zgolj enim, sintetičnim kazalcem – indikatorjem kvalitete posojil. Slika kaže, da je denimo EBA uporabljala predpostavke nastopa dogodkov v razponu med 80% (Italija) in 99% (Grčija in Portugalska), medtem ko Oliver Wyman za Španijo predpostavlja več kot 99.9% verjetnost nastopa ekstremnega šoka za kvaliteto kreditnega portfelja španskih bank (podobno kot v ZDA).

Vir: Oliver Wyman

Vir: Oliver Wyman

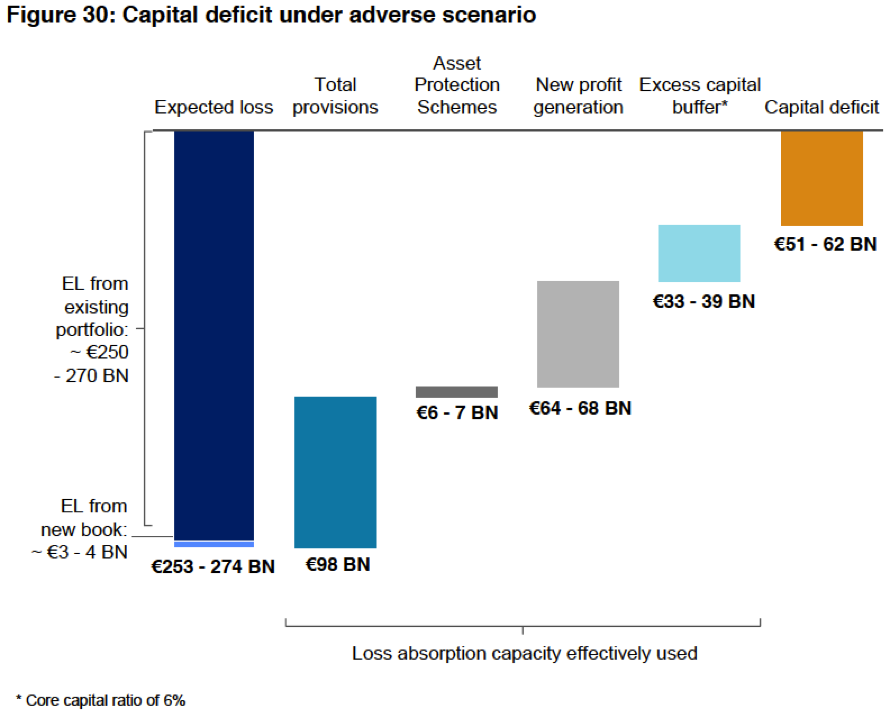

Kaj to pomeni oziroma zakaj je to pomembno? Pomembno je za oceno, kolikšen delež kreditov bi bil ob nastopu tako ekstremnega scenarija resno prizadet in kako bi banke s svojimi možnostmi (slabitvami, odpisi) lahko amortizirale te šoke in koliko kapitala bi dodatno potrebovale za normalno poslovanje. V spodnji sliki so prikazane izgube španskega bančnega sektorja v primeru ekstremnega šoka ter potrebna sredstva dokapitalizacije. Kot kažejo ocene, bi španske banke za amortizacijo nastalih izgub zaradi poslabšanja kreditnega portfelja ob svojih sredstvih (iz naslova dobičkov in minimalnega 6% Tier 1 kapitala) potrebovale še za 51 do 62 milijard evrov dokapitalizacije od države (za doseganje 9% Tier 1 kapitalske ustreznosti). V skladu s tem je EU Španiji tudi odobrila kreditno linijo iz ESM sklada v višini 100 mlr evrov.

Vir: Oliver Wyman

Vir: Oliver Wyman

Zakaj je pomembno, kakšne predpostavke se bodo uporabile v makro stres testu slovenskih bank? Pomembno je, ker je od tega odvisno, kakšna bo potreba po kapitalski injekciji bankam. Če se velikost šoka postavi nerazumno previsoko (denimo nad 3.5 standardne odklone oziroma več kot 99.7% verjetnost kolapsa), to pomeni, da velik del podjetij tega šoka jasno ne bi preživel, kar bi drastično poslabšalo izpostavljenost bank ter posledično izpostavljenost države do bank. Preprosto povedano, preveč drastične predpostavke glede scenarijev stresnih testov ter objava takšnih ocen lahko katerokoli članico poženejo na rob bankrota, saj sama ne more financirati preveč radikalno ocenjenih potreb po kapitalskih injekcijah. Tudi Nemčija ne.

Zato je dobro vedeti, kakšne predpostavke Oliver Wyman uporablja pri stresnem testu slovenskega bančnega sistema. Če uporablja predpostavke ekstremnega scenarija z odkloni kazalcev za več kot 3 standardne odklone, nam ni treba več čakati na objavo rezultatov stresnih testov. Pač pa lahko že danes zaprosimo za finančno pomoč.

You must be logged in to post a comment.