Bine Kordež

V medijih pa tudi v strokovni literaturi skoraj dnevno prebiramo prispevke o skorajšnjem razpadu našega pokojninskega sistema, o tem, da bomo morali delati do smrti, da pokojnin zanamci ne bodo dobivali, o prazni pokojninski blagajni in podobno. Seveda ni dvoma, da se delež starejše populacije povečuje in da bomo morali v bodoče več namenjati za izplačevanje pokojnin, a to še ne pomeni, da pokojnin ne bo ali da bi morali delati deset let in več dlje kot danes.

Podatki pokažejo, da nimamo problema z vzdržnostjo pokojninskega sistema, temveč z višino prejemkov zaposlenih. Če skupaj kar 134 tisoč zaposlenih prejema manj kot 850 eur neto, iz teh vplačil pač ne morejo pričakovati 620 eur pokojnine in razliko mora zagotavljati država iz drugih virov. Primanjkljaj danes torej izhaja iz nizkih plač in nizke ustvarjene dodane vrednosti in ne iz pokojninskega sistema.

Tipična je navedba, da imamo prazno pokojninsko blagajno, kar se razume, da je bila nekdaj polna. Pri teh komentarjih se pozablja na osnovni princip delovanja veljavnega pokojninskega sistema. Po njem se za pokojnine vsak mesec s prispevki aktualnih zavarovancev in po potrebi iz drugih davkov zbere na Zavodu za pokojninsko zavarovanje (ZPIZ) toliko sredstev, kot jih Zavod potrebuje za izplačilo pokojnin tistega meseca. Pri obveznem pokojninskem zavarovanju, ki je po Evropi v veljavi že vse od konca 19. stoletja, torej nikoli ni, niti nikoli ni bilo nekih zbranih sredstev na kupu, temveč zaposlena populacija sproti zbira (prispeva) denar za starejše. Gre za sistem, ki je v veljavi že pravzaprav tisočletja, ko so aktivni skrbeli za onemogle starše, le da gre sedaj to kot obvezno plačilo in izplačilo preko državne blagajne.

Zaradi tega tudi v bodoče sredstva za pokojnine bodo (razen, če bi se naši otroci ali vnuki odločili, da bodo starše prepustili usodi), lahko pa bodo zaradi večjega števila starejših nekaj nižje. A tudi to ni nujno, če bomo vzporedno s podaljšanjem življenjske dobe skrbeli tudi za ustrezno prilagajanje (podaljševanje) delovne aktivnosti. Da takšni oceni pritrjujejo tudi številke, je v nadaljevanju nekaj podrobnejših podatkov o trenutnih razmerah pri financiranju pokojnin, nato pa še bolj pomembno, o bodočih gibanjih.

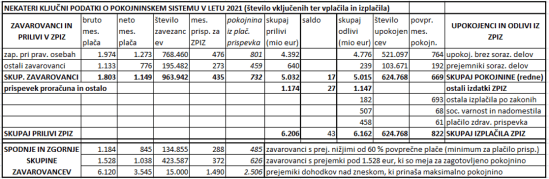

Trenutno imamo v Sloveniji 624 tisoč uživalcev pokojnin, kar se običajno razume kot 624 tisoč upokojencev[1]. A ta številka zajema tudi prejemnike tako imenovanih “sorazmernih delov pokojnine”, torej kakšne manjše razlike k drugim dohodkom ali k pokojnini iz tujine. Takšnih prejemnikov je preko 100 tisoč in “dejanskih” upokojencev je bilo lani pravzaprav 521 tisoč, skoraj enako kot pred desetimi leti. Povprečna mesečna pokojnina le-teh je bila lani 765 eur mesečno, prejemniki sorazmernih delov pa so v povprečju dobili skoraj štirikrat manj, kar tudi znižuje povprečno pokojnino na 670 eur mesečno. Ali drugače, upokojencev s polno pokojnino je okoli 550 tisoč (to je hipotetično število izračunano iz povprečne pokojnine za redne prejemnike pokojnin ter skupnih izplačil).

Na drugi strani pa imamo zaposleno generacijo, zavarovance, ki od svojih bruto prejemkov vsak mesec namenjajo skupaj 24,35 % za potrebe plačevanja pokojnin. Kot rečeno, to vplačujejo v ZPIZ, ki ta denar porabi za izplačila upokojencev tistega meseca. Lahko pa rečemo tudi, da si s tem plačujejo zavarovanje, pravico za izplačevanje svoje pokojnine, ko bodo dosegli določeno starost. Na 100 zavarovanih oseb smo imeli torej lani 57 upokojenih.

Vsi navedeni podatki so prikazani v priloženi tabeli, ki povzema vse ključne podatke o sistemu pokojninskega zavarovanja v preteklem letu. Na levi strani tabele so podatki o zbranih sredstvih na ZPIZ, na desni pa, kako so bila porabljena. Skupaj je 964 tisoč zavarovancev lani s prispevki vplačalo 5,0 milijarde evrov v ZPIZ, kar pomeni 435 eur mesečno na zavarovanca. Pri teh skupnih podatkih pa je pomembno opozoriti na razliko med zaposlenimi pri pravnih osebah (podjetja, javni zavodi) in ostalimi zavarovanci. Prvih je bilo 770 tisoč s povprečno bruto plačo 1.974 eur mesečno in ti so v povprečju vplačali 476 eur mesečnega prispevka za ZPIZ. Povprečna plača te skupine se tudi upošteva kot povprečna slovenska plača. Potem pa imamo še skoraj 200 tisoč zavarovancev zaposlenih po drugih osnovah ali delodajalcih (pri fizičnih osebah, samostojni podjetniki, kmetje, pogodbene zaposlitve…). Zanje pa je značilen bistveno nižji prejemek in v povprečju prispevajo za ZPIZ 200 eur mesečno manj, kar je seveda ključno za višino pokojnine. Poleg zbranih sredstev od prispevkov, je ZPIZ dobil potem še 1,1 milijarde iz državnega proračuna, 50 milijonov od KAD, skupaj torej 6,2 milijardi evrov.

Na drugi strani pa je ZPIZ za redno izplačilo pokojnin porabil 5,0 milijarde evrov, torej enak znesek kot je bilo vplačano prispevkov. Proračunska sredstva pa so bila pravzaprav namenjena za ostala izplačila Zavoda po raznih zakonih (npr. invalidi, veterani…), nadomestila in razni dodatki k pokojninam ter za zdravstveni prispevek upokojencev, ki ga ZPIZ potem nakaže na ZZZS. Pomemben je torej podatek, da s prispevki za pokojninsko zavarovanje zberemo zadosti sredstev za izplačilo rednih pokojnin (za 800 eur povprečno mesečno ob 37 let delovne dobe), dodatni proračunski denar pa gre za ostala izplačila in dodatki po raznih zakonih ter zdravstveni prispevek, na katerega hitro radi pozabimo.

V povprečju se torej račun ob današnjih razmerjih “izide”, izstopajo pa nižji prejemki. V tabeli je prikazano, da imamo kar 200 tisoč zavarovancev v vseh drugih oblikah zaposlitve, katerih (prijavljeni) dohodki so v povprečju komaj nekaj nad minimalno plačo in na osnovi njihovega plačevanja prispevka za ZPIZ bi bili ob 37 let povprečni delovni dobi in 22 let prejemanja pokojnine upravičeni samo do 459 eur pokojnine (kolona “pokojnina iz plačanega prispevka”). Razliko do zagotovljene pokojnine (626 eur) jim mora pokrivati država. Podrobnejši podatki o teh zaposlenih so v spodnjem delu tabele. Lani smo imeli namreč kar 134 tisoč zavarovancev, ki so prejeli dohodke nižje od zneska za minimalno plačilo prispevkov (60 % povprečne plače) in na osnovi tega bi dobili le 485 evrov pokojnine. Za prejemanje zagotovljene pokojnine pa bi morali plačevati 372 eur prispevkov za ZPIZ, torej od plače 1.528 eur bruto mesečno. Zavarovancev z nižjimi prejemki je bilo kar 423 tisoč ali 43 % vseh.

Ti podatki pokažejo, da nimamo problema z vzdržnostjo pokojninskega sistema, temveč z višino prejemkov zaposlenih. Če skupaj kar 134 tisoč zaposlenih prejema manj kot 850 eur neto, iz teh vplačil pač ne morejo pričakovati 620 eur pokojnine in razliko mora zagotavljati država iz drugih virov. Primanjkljaj danes torej izhaja iz nizkih plač in nizke ustvarjene dodane vrednosti in ne iz pokojninskega sistema.

Kljub temu danes vplačila prispevkov pokrijejo izplačila pokojnin, izpostavlja pa se bodoče razmere, ko naj bi se zaradi neugodnih demografskih gibanj povečalo nesorazmerje med vplačili in izplačili pokojninske blagajne. Pri tem se v skoraj vseh napovedih navaja podatek iz analize, pripravljene na nivoju EU “Ageing report”, ko bomo morali v Sloveniji za pokojnine leta 2050 nameniti kar 15,7 % BDP, več kot katerakoli država v EU. A ko pogledamo projekcije prebivalstva (prav tako pripravljene na nivoju EU) ugotovimo, da je pričakovano staranje prebivalstva v naši državi približno na povprečju celotne Evropske Unije, da bo torej pri polovici držav delež starejših celo višji. Zanimivo, da se ob tem podatku potem nihče ne sprašuje, zakaj neki naj bi potem ravno v Sloveniji namenjali daleč največ sredstev za pokojnine.

Kot sva s kolegom Damijanom pred dvema letoma pojasnila v članku v Delu, je takšen rezultat posledica treh vprašljivih predpostavk izračunov. Kot prvo je upoštevano omenjeno visoko število upokojencev (624 tisoč), kjer dejansko niso vsi upokojenci. Druga ključna predpostavka je, da se bodo tudi čez trideset let ljudje upokojevali v podobni starosti kot danes kljub podaljšanju življenjske dobe. Italijani so v isti analizi upoštevali, da bodo delali do 70-tega leta starosti, kar jim se seveda znižalo načrtovan delež za pokojnine. Tretjič pa smo v Sloveniji predvideli tudi močno povečanje zneska pokojnine, kar je dodatno povečalo izdatke zanje. Hrvatje so v projekciji predvideli, da bodo njihovi upokojenci prejemali skoraj 5-krat nižje pokojnine, zaradi česar načrtujejo polovico nižji delež teh izdatkov v BDP in izpadejo kot ena pokojninsko najbolj vzdržnih držav (in to ob večjem deležu starejših!). Zaradi navedenih razlogov lahko ocenimo ta predvidevanja kot vprašljiva. Če bi analiza samo spodbujala potrebne korekcije pokojninske zakonodaje in povečano skrb za dodatno pokojninsko zavarovanje, sicer nič narobe. A na žalost daje tudi dokaj negativen signal o dolgoročni finančni vzdržnosti naše države (k sreči finančni trgi tega preveč ne spremljajo ali ne verjamejo).

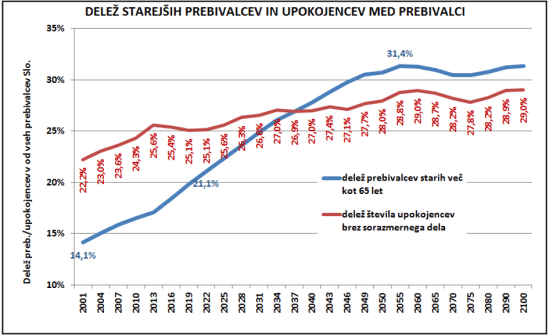

Da slika ni tako črnogleda, lahko dokaj poenostavljeno preverimo tudi na drugi način. V spodnji sliki je prikaz deleža starejših v odstotkih od celotne populacije. Z modro črto je prikazano gibanje, ki ga vidimo najpogosteje, in sicer delež prebivalcev starejših od 65 let. Ta se je iz 14 % leta 2001 povečal na današnjih 21 %, po projekciji pa naj bi bil leta 2050 preko 30 odstotkov in se potem tu ustalil. To gibanje upravičeno vzbuja skrbi o zmožnosti izplačila pokojnin v bodoče. A to gibanje zanemarja, da pa se z leti podobno kot pričakovano trajanje življenja, spreminja tudi letnik prehoda v status upokojencev. Če so se ljudje pred letom 2000 upokojevali pri petdesetih, je danes povprečna starost novih upokojencev 61 let in realno je pričakovanje, da bomo to mejo v naslednjih tridesetih letih dvignili denimo na 67 let. Seveda bo ta sprememba zahtevala tudi prilagoditve za določena delovna mesta, a v drugi polovici stoletja naj bi se pričakovano trajanje življenja bližalo 90 letom. Povprečno prejemanje pokojnine bo zato tudi ob kasnejšem odhodu v pokoj še naprej preko 20 let, enako kot danes ali kot je bilo pred tridesetimi leti.

Ob navedeni predpostavki (dvig povprečne starostne meje za upokojitev po eno leto vsakih naslednjih pet let, torej na 67 let leta 2050), bi se število upokojencev gibalo kot kaže rdeča črta na sliki. Delež upokojencev brez sorazmernihdelov se je zadnja leta tako gibal okoli 26 % celotne populacije in ob navedenih spremembah pokojninske zakonodaje bi se postopno dvignil za dobri dve odstotni točki, kar je javno-finančno vsekakor vzdržno in ne kaže na kolaps pokojninskega sistema (kljub tudi nekaj nižjemu deležu zavarovancev).

Do podobnega izračuna pridemo tudi, če simuliramo delež zaposlenih v starostnem razredu 60 do 69 let. Po zadnjih razpoložljivih podatkih je v tem razredu v Sloveniji zaposlenih 19 % prebivalcev, na Švedskem denimo 45 % že leta 2017. Če bi torej postopno dvigovali upokojitveno mejo po prej omenjenem načrtu, bi v dvajsetih letih dosegli šele trenutno zaposlenost starejših na Švedskem. To bi se odrazilo v kakih 50 tisoč večjem številu upokojencev, število zaposlenih (zavarovancev) pa bi se vrtelo okoli 900 tisoč. Razmerje upokojenci/zaposleni bi bilo seveda nekaj slabše od današnjega, vendar daleč od neobvladljivega. Z dodatnim prispevkom države iz drugih davčnih virov, lahko tudi vnaprej pričakujemo sprejemljive pokojnine in tudi preko 20 let povprečnega prejemanja pokojnine. Seveda ob omenjenem dvigu upokojitvene starosti.

Če povzamemo, nas v naslednjih letih nedvomno čaka postopno dvigovanje starostne meje za upokojitev. Glede na pričakovano gibanje prebivalstva bi denimo to mejo dvigovali po eno leto vsakih pet let, kar bi ohranjalo vzdržno število upokojencev in razmerja do zaposlenih ter tudi prek 20-letno prejemanje pokojnine ob 40 let dela (kot velja že desetletja). Ob prehodnih določbah ter prilagoditvi pogojev za zahtevnejše poklice in daljšo delovno dobo, bi morali uvesti tudi upoštevanje dohodkov celotnega obdobja zaposlitve (z ustrezno korekcijo odmernih odstotkov) in to je pravzaprav ključni okvir potrebne pokojninske reforme za naslednja desetletja.

Navedene spremembe bi omogočale, da bi s prispevki zbrali zadosti denarja za izplačevanje sorazmernih in tudi sprejemljivih pokojnin glede na vplačane prispevke. Večji izziv bo pri prejemnikih nizkih dohodkov, ki se odrazijo v še nižji pokojnini. Tu mora seveda poseči država, tudi z nadzorom pri vplačevanju zadostne višine prispevkov za zagotavljanje minimalne pokojnine. Vsi ti izračuni pokažejo, da z omenjenimi spremembami lahko zagotavljamo vzdržnost pokojninskega sistema. Težave v večji meri izvirajo iz nižje ustvarjene dodane vrednosti v državi in najnižjih plač, ki se potem odražajo tudi v (prenizkih) pokojninah. In tega ne moremo razreševati s pokojninskimi reformami, niti s spremembami obdavčitve, temveč samo z rastjo produktivnosti. Dodana vrednost na zaposlenega v gospodarstvu (v podjetniškem sektorju) je v Avstriji dvakrat višja kot pri nas in edino to lahko zvišuje prejemke prebivalstva.

[1] Vir vseh podatkov o višini pokojnin, številu upokojencev in zavarovancev ter ostalih prejemkih so razne publikacije, poročila in statistike ZPIZ, SURS, AJPES in podatki Ministrstva za finance o mesečnih gibanjih javnih financ. Aktualni podatki se nanašajo praviloma na povprečje lanskega leta (2021).

___________

* Izvorno objavljeno v Delu

Tale OECD študija je, tako kot prejšnje, navadna manipulacija, namenjena strašenju ljudi in prikrivanju realnih gibanj skupne mase pokojnin, ki zadnja leta v deležu BDP pada (je pod 10% BDP, kar je krepko pod povprečjem EU, ki je preko 12%). Tudi strokovno je en zmazek, saj ne upošteva predpostavke rasti BDP, ki naj bi bila dolgoročno, nekje do leta 2050, 2,5% (po naši oceni). Ostale pomanjkljivosti pa so navedene – ni predvidenega postopnega podaljševanja delovne dobe, skladno z podaljševanjem (zdravega) življenja in ne upošteva večjih prispevkov Demografskega sklada.

Edina pametna usmeritev bi bila, da bodo sredstva za pokojnine, ki jih država zagotavlja iz vseh virov, izražena v deležu BDP, postopno najkasneje v 20 letih narasla na povprečje EU, ko bo tudi naš BDP na prebivalca dosegel povprečje EU. Vse ostalo je tehnika.

Všeč mi jeVšeč mi je

Statistični podatki v tem članku potrjujejo logiko razuma, da težave našega pokojninskega sistema ne izvirajo iz prevelikega števila upokojencev, njihove starosti ali previsokih pokojnini, pač pa je vzrok težav preveliko število zaposlenih z minimalnimi plačami. Analizi manjka še preveritev, koliko k težavam prispeva preveliko število brezposelnih in tistih samozaposlenih, ki ne zmorejo poravnati prispevkov za SPIZ in drugih davkov. Tudi ne smemo spregledati, da bo prihranek SPIZA zaradi višanja upokojitvene starosti in podaljšanja delovne dobe na drugi strani pomenil povečanje stroškov zdravstvene blagajne, ki bo morala izplačevati več nadomestil bolniške odsotnosti z dela in predvsem trpeti višje stroške zdravljenja ostarelih delavcev. Vsekakor je nujno razmisliti in preveriti, koliko je družbeno sprejemljivo, da imamo na eni strani mlado prebivalstvo, ki ne dobi rednih zaposlitev na trgu dela, na drugi strani pa ostarele delavce, ki delajo manj kot zdravi mladi ljudje, so manj kreativni in manj sposobni in za svoje zdravje bolj obremenjujejo javno zdravstveno blagajno. Vsekakor je nesprejemljivo, da imamo množico zlasti visoko izobraženih humanistov in družboslovcev, ki se preživljajo z prekarnim delom, ali z delom po pogodbah, ali z delom na črno in so deležni bodisi socialnih pomoči, bodisi pomoči staršev in starih staršev, ki del majhnih pokojnin porabijo za preživljanje otrok in vnukov. Žal do sedaj še nihče ni jasno in statistično obdelal vprašanja, kakšen vpliv na pokojninski sistem ima dejstvo, da rešujemo sistem na obremenjevanju starih delavcev in na drugi strani vzdržujemo množico mladih ljudi, ki bi želeli delati a ne dobijo služb, ker jih pač ni. Še nihče ni preveril, kakšne posledice bi za pokojninski sistem imelo znižanje delavnika na primer iz 8 ur na 6 ur dela na dan in kaj bi pomenilo omejevanje nadurnega ali dodatnega dela, saj mnogi zaposleni delajo tudi po 12 ur ali več na dan. Menim, da bi takšni ukrepi povečali število redno zaposlenih in bi tako gotovo povečali prilive v pokojninsko blagajno. Pojav dodatnega dela je evidenten na primer pri zdravnikih. Po 8. urah dela v javnem zdravstvu delajo mnogi še dodatno po različnih pogodbah še v zasebnih ambulantah in klinikah in ni podatkov koliko in kako je takšno delo obremenjeno z davki in prispevki za SPIZ. Vsekakor je podaljševanje delovne dobe za upokojitev in stimulacija starejših za delo preko 40 let delovne dobe in za delo po 65. letu starosti enostaven način za vzdrževanje pokojninskega sistema, a vprašanje je, koliko časa bomo še lahko v škodo zavarovancev omogočali nenamensko rabo proračunskega denarja in prelivali javen denar v socialo in v stroške zdravljenja ostarelih delavcev. Seveda pa je dejstvo, da si delo preko 65. leta lahko privoščijo po večini le javni uslužbenci,( birokrati, učitelji, zdravniki ), ki prejemajo plače iz proračunskih virov. Tako je gotovo vprašljivo, kaj je za družbo finančno ugodneje: plačevati nizke pokojnine, ali plačevati visoke plače za manj opravljenega dela. Namesto da bi zaposlili mlade izobražene brezposelne in prekarno zaposlene ljudi, ki životarijo brez perspektive dostojnega življenja in v velikem številu tudi odidejo s trebuhom za kruhom po svetu raje vztrajamo pri vzdrževanju revščine ne le pri mladih brezposelnih, temveč tudi pri upokojencih. Delovno sposobni mladi ljudje, ki zapustijo Slovenijo, gotovo ne bodo prispevali za dostojne pokojnine ostarelih Slovencev.

Všeč mi jeVšeč mi je