To, da likvidnostna shema, ki jo je vlada sprejela aprila v okviru Zakona o zagotovitvi dodatne likvidnosti gospodarstvu za omilitev posledic epidemije COVID-19 (ZDLGPE), ne deluje, je razvidno iz aviona. Shema je zaradi neoperativnosti zaživela šele julija. Konec julija je višina izdanih poroštev za sklenjene odloge plačil kreditnih obveznosti znašala 54.9 milijona evrov, do konca avgusta pa se je vrednost odobrenih poroštev povečala na 76 mio evrov (3% predvidenega obsega poroštev). Do konca oktobra pa se je vrednost odobrenih poroštev ponovno zmanjšala na manj kot 50 mio evrov, tako da je bilo izkoriščeno za manj kot 2.5% predvidenega obsega poroštev. Ali drugače rečeno, na voljo je bilo še za 1.950.276.723,79 evrov poroštev, do katerih pa podjetja ne morejo priti.

Toda to, da likvidnostna shema, kot jo je sprejela slovenska vlada, ne bo delovala, je bilo jasno že ob sprejemu sheme. Že pred sprejemom sheme, sredi aprila, je Gospodarska zbornica Slovenije namenila kritiko načrtovani vladni shemi s seznamom predlogov za njeno izboljšanje (več spodaj). Slovenska pravnica Ana Stanič iz pravne pisarne EA Law v Londonu je sredi maja pripravila Pravno mnenje o sprejetih ukrepih slovenske državne pomoči v času Covid-19, kjer med drugim analizirala tudi neobičajno restriktivne pogoje, ki jih je vlada postavila v zakonu in ki odstopajo od Začasnega okvira Evropske komisije za ukrepe državne pomoči v podporo gospodarstvu ob izbruhu COVID-19 (20. marec 2020). Tako pravi:

Kriteriji, ki jih je sprejela Slovenija o pomoči v obliki poroštev, so strožji kot v ZO

ZDLGPE omogoča pomoč podjetjem v obliki poroštev za posojila pod pogoji, ki so strožji od tistih v Začasnem okviru Evropske komisije (ZO). Istočasno je pomoč, ki jo ponuja država, manjša od dovoljene po ZO. Tako bo na primer MF jamčilo za posojila, katerih glavnica ne presega (a) 10 % prihodkov podjetja od prodaje v letu 2019 in (b) višino zneska stroškov dela za leto 2019 , medtem ko ZO dovoljuje jamstva na posojila, katerih glavnica ne presega (i) 25 % skupnega prometa podjetja v letu 2019 ter (ii) dvojnega zneska letne mase plač upravičenca za posojila, ki zapadejo po 31.12.2020 ter omogoča jamstvo večjih posojil, ki zapadejo do konca leta.

Tudi ročnost posojil z jamstvom MF je krajše kot v ZO, t. j. 5 let namesto 6. Hkrati je višina poroštva za posamezna posojila v višini 70 % glavnice kredita za velika podjetja ter 80 % za MSP nižja od dovoljene višine 90 % po ZO. Ne glede na to, da ZO omogoča zmanjšanje letne premije v primeru, da je kritje jamstva nižje, so v členu 8(1) ZDLGPE določene enake letne premije kot z ZO.

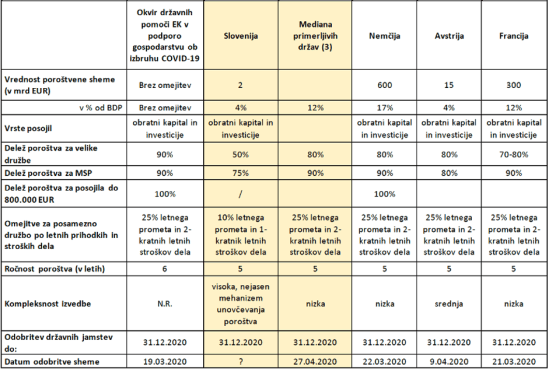

Pogoji za upravičenost do poroštev v Sloveniji so bili zelo restriktivni tudi v primerjavi s sosednjimi državami. Gospodarska zbornica Slovenije (GZS) je sredi aprila 2020 ob predstavitvi predloga poroštvene sheme naredila primerjavo z nekaterimi sosednjimi državami, ki je povzeta v spodnji tabeli.

Tabela: Primerjava predloga poroštvene sheme v Sloveniji z drugimi državami

Opomba: Delež poroštva je bil kasneje v ZDLGPE dvignjen na 70 % glavnice kredita za velika podjetja in 80 % za mikro, majhna ali srednja podjetja (kar pa je še vedno nižje od tega, kar omogoča Začasni okvir in kot je v drugih državah).

Vir: Gospodarska zbornica Slovenije

Glavne značilnosti zakona ZDLGPE so:

- zakon je bil pripravljen zelo pozno, en mesec za drugimi državami, in je stopil v veljavo v začetku maja, torej en mesec in pol po zaprtju velikega dela gospodarstva;

- obseg poroštev je dokaj nizek glede na druge države: z 2.2 milijardami evrov, to pomeni le dobre 4% BDP, medtem ko v Franciji znaša 12%, v Nemčiji kar 17% BDP, v Avstriji pa tudi 4%;

- delež poroštev države je nižji kot v primerljivih državah, pri kreditih za velika podjetja je samo 50% (Nemčija 80%, Francija 80%, Avstrija 70-80%), za majhna in srednja podjetja (MSP) pa delež poroštev znaša 75% (Nemčija 90%, Francija 80%, Avstrija 90%). Ključni problem pa je, da naj bi velik del tveganj še vedno nosile banke, ki bodo zaradi tega za preostali del kredita zahtevale enaka ali celo večja zavarovanja kot v običajnih razmerah;

- omejitve za posamezna podjetja za pridobitev poroštev glede na letne prihodke in stroške dela so izjemno restriktivne tako glede na okvir Evropske komisije kot tudi glede na primerljive države. Naša podjetja lahko pridobijo kredite s temi poroštvi le v znesku do 10 % letne prodaje in 1-kratnika letnih stroškov dela, medtem ko okvir EU te omejitve dopušča znatno višje (25 % letne prodaje in 2-kratnik letnih stroškov dela), enako velja za Nemčijo, Francijo in Avstrijo;

- implementacija te poroštvene sheme je zelo kompleksna glede na primerljive države, saj naš zakon zahteva privolitev in dodatna pojasnila od evropskih inštitucij (Eurostat in ECB), medtem ko so ostale države, ki so z zakonom pohitele v drugi polovici marca, vse te privolitve že dobile;

- zakon predvideva, da bo država za to poroštvo zaračunala tudi nadomestilo (poleg bančnih obresti), in sicer med 0.25% do 2% letno (v odvisnosti od velikosti podjetij);

- posojila s poroštvom so zato draga. Velika podjetja, ki želijo najeti posojila z zapadlostjo 2–3 let, morajo plačati poroštveno maržo za kreditno tveganje v višini 1%, za posojila z zapadlostjo 4–6 let pa maržo v višini 2%;

- iz poroštvene sheme so izključena vsa podjetja, ki so imele težave že pred krizo (ki nimajo poravnanih vseh davčnih obveznosti), kar izključuje veliko število podjetij, ki bi poroštva res potrebovala;

- zakon kot pogoj za odobritev poroštev po nepotrebnem dodatno zahteva tudi dostavljena letna poročila ter tekoče (kvartalne) bilance o poslovanju, kar že itak zahtevajo banke pri odobravanju kreditov.

Zaradi nedorečenosti zakona in uredb do sredine julija 2020 poroštvena shema še ni bila operativna. V začetku julija je GZS še enkrat apelirala na vlado in pripravila predlog amandmaja, da se dovoljen obseg višine posojil po poroštveni shemi dvigne na 25% letne prodaje in 2-kratnik letnih stroškov dela, saj je aktualna omejitev poroštvene sheme za nova posojila na posamezen subjekt strožja, kot jo določa Začasni okvir Evropske komisije.

Ta predlog GZS je vlada sprejela šele v PKP6, sprejetem v začetku decembra, torej skoraj 7 mesecev po tem, ko jih je GZS prvič predlagala in več kot 8 mesecev po tem, ko je tak dovoljen obseg posojil po poroštveni shemi odobrila Evropska komisija v Začasnem okviru.

Ni pa vlada v spremembah zakona ZDLGPE izboljšala pogojev za pridobitev posojil z državnim poroštvom. Ohranila je visoke marže iz Začasnega okvira, ohranila ročnost na 5 namesto, da bi jo dvignila vsaj na že dovoljenih 6 let, namesto da bi tako kot druge druge držav podaljšala ročnost in omejila skupno obrestno mero. Številne države, med njimi tudi Nemčija, so predlagale legalno in legitimno alternativo Začasnemu okviru in s svojo odločitvijo pomagati gospodarstvu omejile obrestne mere na skupnih 3%, podaljšale ročnost iz 6 na 10 let in odobrile 2-letni odlog do začetka odplačevanja posojil. Legalnost in legitimnost te alternative določa točka 27.b začasnega okvira, ki določa, da lahko države priglasijo shemo, kjer se lahko zapadlost, določanje cene posojila in kritje jamstva prilagodijo.

S to povečano fleksibilnostjo je nemški vladi uspelo gospodarstvu odobriti precejšen del posojil z državnim poroštvom. Do sredine septembra je bilo izkoriščene skoraj tretjina jamstvene sheme, z okrog 86,000 posojili s poroštvom države v skupni vrednosti 45.4 milijard evrov. V Sloveniji pa za manj kot 50 mio evrov oziroma manj kot 2.5% predvidenega obsega sheme.

Kot rečeno, posojila s poroštvom so draga. Ob vsem dodatnem administrativnem bremenu pri pridobivanju posojila z državnim poroštvom so ta garantirana posojila dražja od običajnih komercialnih pogojev še za 1 do 2 odstotni točki, za majhna in srednja podjetja pa za 0.5 do 1 odstotne točke. Zato se podjetja raje odločajo za posojila po komercialnih pogojih, ki so tudi bistveno manj administrativno zapletena. No, zaradi tega je Nemčija skupno višino obrestne mere pri posojilih s poroštvom omejila na skupaj 3% in omogočila poenostavljen postopek vlaganja vlog prek on-line sistema.

Manjši interes podjetij za posojila s poroštvom države torej temelji na izjemno slabi izvedbi likvidnostne sheme – na pozni uveljavitvi oziroma pozni operativnosti sheme, restriktivnosti pogojev glede upravičencev in višine poroštva, administrativne zapletenosti ter cene poroštva. To je tudi razlog, da je večina gospodarskih subjektov raje najemala redna likvidnostna posojila bank, ki so se izkazala kot cenejša in administrativno bistveno manj zapletena.

Restriktivnost slovenske likvidnostne sheme je plastično opisal en podjetnik z besedami:

V želji, da ne bi prišlo do izkoriščanja, je zakonodajalec pripravil shemo, po kateri praktično nihče ne more ali noče do kredita z državnim poroštvom.

Hkrati pa velja omeniti, da neposrečena in nedelujoča likvidnostna shema države ni edina napaka vlade pri omogočanju likvidnostne pomoči podjetjem v času korona krize. Ana Stanič je v pravnem mnenju že sredi maja letos utemeljujevala, da bi Slovenija lahko priglasila drugačne sheme državne pomoči podjetjem, ki se soočajo s finančnimi težavami zaradi izbruha COVID-19, ali pa so se zaradi njega še poslabšale, kot tiste, določene v ZO.

Glede slednjega Staničeva navaja dve shemi državne pomoči, ki bi ju lahko Slovenija sprejela. Prva je državna pomoč glede terjatev zavarovanih pri kreditnih zavarovalnicah. Ureditev, ki jo je zaradi posledic epidemije sprejela slovenska vlada, namreč pokriva samo zavarovanja terjatev slovenskih podjetij v primeru, da je kupec iz držav EU ali OECD, ne pa v primeru domačih kupcev. Za razliko od tega pa nemška ureditev pokriva tudi terjatve nemških podjetji do drugih domačih podjetij. Hkrati pa je Nemčija, da bi se izognila drugim pogojem v ZO, priglasila shemo kritja celotnega portfelja tveganj kreditnih zavarovalnic v Nemčiji na podlagi 107(3) (b) PDEU. Enako sta naredili tudi Francija in Velika Britanija.

Razlika je tudi v tem, da medtem ko slovenska shema zahteva pripravo aneksa vsaki posamezni kreditno zavarovalni pogodbi (in plačilo s strani podjetja dodatne jamstvene premije v višini 30 bazičnih točk za dodatno pozavarovanje), pa nemška shema uvaja kritje celotnega portfelja tveganj kreditnih zavarovalnic v Nemčiji glede terjatev v povezavi z dobavo blaga in storitev, opravljenih med 1. marcem in 31. decembrom 2020.

Druga shema državne pomoči, ki bi jo Slovenija lahko sprejela, pa je državna pomoč za povračilo škode. Slovenija lahko po mnenju Staničeve v skladu s členom 107(2)(b) PDEU podjetjem, ki so prejela pomoč na podlagi smernic za reševanje in prestrukturiranje, povrne škodo, ki jim je bila neposredno povzročena z izbruhom COVID-19. Prednost priglasitve državne pomoči na podlagi tega člena je, da se ne upošteva zgornja meja. Veliko držav je takšno pomoč že priglasilo.

No, namesto priznanja, da je z dizajnom likvidnostne sheme, kot jo je sprejela vlada in ki je shemo naredil invalidno, nekaj močno narobe, se posamezniki iz vladne posvetovalne skupine raje prepirajo na družbenih omrežjih in kritizirajo predloge, ki jih je pripravila koalicija KUL in ki so seveda usklajeni z Začasnim okvirom EK ter dobrimi praksami članic EU, v katerih likvidnostna shema dobro deluje.

Gre za tipičičen primer delovanja slovenskih vlad od samega začetka.

PREPOZNO, PREMALO, PREMALO ODLOČNO

Zato vedno plačamo v opurtunitetni izgubi BDP bistveno več kot če bi ukrepali pravočasno in v zadostni meri. Zakaj? Zaradi mentalitete ljudi na MF (vsi goljufajo!!! ) in ministrov za finance, od katerih noben ni videl realnega gospodarstva od znotraj (da bi delal v njem, Šircelj kot davčni svetovalec tu tudi ne šteje).

Ministri za finance razglabljajo o makroekonomskih kategorijah kot da bi bili ZDA ali Nemčija, pri tem pa pozabljajo, da je lahko pri nas posamezen sektor podjetij za prste ene roke ali še manj.

Brez tega, da se v Sloveniji spustiš na to raven, namreč na raven konkretnih podjetij, ne moreš učinkovito voditi gospodarske politike. Razume se z roko v roki s samimi podjetji.

To je sicer anatema za pravoverne (ideološko) ekonomiste, ampak to razumejo celo v največjih državah. Eno je kaj govorijo, drugo pa kaj delajo v praksi.

Edini od finančnih ministrov, ki jo to razumel, je bil dr. Križanič.

Všeč mi jeVšeč mi je