Bine Kordež

Pred dnevi je veliko zanimanja javnosti požela tiskovna konferenca davčnega strokovnjaka Ivana Simiča o predlaganih spremembah na področju birokracije, davkov in okolja. Maja je vlada ustanovila strateški svet za debirokratizacijo, ki je v skladu z usmeritvami pripravil preko 70 predlogov sprememb, ki naj bi predvsem poenostavila nekatere dosedanje zapletene birokratske postopke na omenjenih področjih, pa tudi znižala določene obdavčitve.

Predsednik vlade je strateški svet ob ustanovitvi pospremil s komentarjem, da je današnjih “več kot 20 tisoč predpisov enostavno preveč”, kar naj bi se razumelo tudi kot naloga, da se zmanjša število zakonov, uredb in pravilnikov, ki nam danes okvirjajo način življenja. Da bi se zmanjšalo število predpisov in birokracija, je seveda cilj in usmeritev vsake stranke v volilnih načrtih in tudi vsake izvoljene vlade. Vendar se je do sedaj število predpisov v vsakem mandatu samo še povečalo. Enako velja tudi za prejšnja mandata aktualne vlade in tudi zadnje pol leta smo pričakovano dobili nekaj novih ali nadomeščenih zakonov in uredb, zmanjšanja števila pa ni bilo.

Predlogi za zmanjšanje administriranja

Kot se da razumeti iz javnih objav (uradnega predloga nisem zasledil), se je tudi delo tega strateškega sveta osredotočilo predvsem na poenostavljanje administrativnih in upravnih postopkov, po številu pa bo na koncu mogoče celo kak predpis več kot manj. Dejstvo je, da se želi z leti življenje vse bolj regulirati, predpisovati vsako zadevo in to se pač odraža v vedno več predpisih. Če pogledamo desetletja nazaj, smo imeli na večini področij delovanja bistveno več svobode, prostih odločitev. V strahu, da se ne bi odločali napačno, nepravilno, da ne bi zlorabljali položaja, pa država vse pogosteje z novimi in novimi predpisi določa, kako se moramo ravnati. To menim, da je glavni razlog za razraščanje števila predpisov in temu se ne bomo odrekli. Zato bo predpisov vsako leto več in to ne glede na usmeritve katerekoli bodoče vlade. Enostavno si ne zaupamo več kot nekoč (no, pa tudi svet funkcionira drugače) in to se odraža v vse večji regulaciji.

Na davčnem in nasploh administrativnem področju pa je razlog velikega števila predpisov in določb stalno uvajanje novih in novih izjem, olajšav in odstopanj od splošnega pravila. Vsaka predlagana korekcija je sicer dobronamerna, a se potem odrazi v novem členu, točki ali alinei zakona in ta je vse daljši. Zakon o davku od dohodkov pravnih oseb bi lahko imel samo en člen: “Pravna oseba plača (npr.) 15 % davka od dobička ugotovljenega po računovodskih standardih” in pika. Vseh ostalih 100 členov zakona pa je namenjeno samo natančnejšim opredelitvam, kaj to pomeni, kdo vse je izvzet, kaj se ne upošteva in kaj se in vse to se na koncu izkaže v 100 straneh zakona in obrazcem s 120 točkami in 20 prilogami.

Zaradi navedenega torej ne pričakujem, da se bo delo te skupine odrazilo v kakem zmanjšanju števila predpisov, vseeno pa bodo napovedane spremembe marsikateri danes nepotrebni postopek poenostavile. To, da je v vodenje skupine vključena oseba iz prakse je vsekakor najboljši obet, da do določenih premikov dejansko pride in ne dvomim, da bo pri tem imel podporo izvršne oblasti. Glede birokratskih poti torej lahko samo upamo, da se bo vsaj del predlogov realiziralo, čeprav jih sedaj čaka napornejše delo pri vpeljavi teh predlogov v prakso, v oblikovanje zakonskih rešitev in usklajevanje z vsemi drugimi deležniki.

Predlogi davčnih sprememb

Med predlogi pa so seveda največ zanimanja zbudili nekateri predlogi sprememb obdavčitve. Te so seveda ljudem precej bližje kot npr. debata o poenostavitvi REK obrazca. Te spremembe sicer v širšem smislu lahko razumemo tudi kot poenostavitve postopkov, a njihov učinek na javne finance je precej večji. Kot je razumeti predlagatelje, se s finančnimi učinki niti niso ukvarjali (“natančnih izračunov ni” piše na spletni strani vlade), zato jih na tem delu čaka precej bolj naporno usklajevanje s finančnim ministrstvom, ko bodo dali na mizo številke. Nekaj stomilijonski izpadi javno-finančnih prihodkov imajo pač precejšnje učinke na proračunsko sliko države.

Ker tega pregleda v predstavitvi nismo slišali, bom v tem tekstu izpostavil tri ključne predloge davčnih sprememb. Tisti predlog, ki bo buril največ duha je uvedba socialne kapice (“razvojne” so jo pred časom poimenovali na GZS) pri višini 6.000 EUR bruto mesečne plače. Po predlogu se od plače nad tem zneskom ne plačujejo socialni prispevki (za zdravstvo, ZPIZ), ker vplačniki od dodatnih vplačil nimajo ne pokojnin, niti drugačnega zdravstvenega varstva.

Drug predlog je bolj “eksotičen”, ker se nanaša le na nekaj (deset) ljudi. Na letne dohodke nad milijonom EUR naj bi bila po novem stopnja dohodnine samo 10 % in to naj bi privabilo nazaj v Slovenijo nekaj posameznikov z visokimi prejemki, ki so zaradi obdavčitve šli iz Slovenije v druge, davčno bolj zanimive države.

Kot tretje pa je bil izpostavljen dvig splošne davčne olajšave od 3.500 na 4.000 EUR. Po izjavi vodje strateškega sveta, bi bila ta olajšava lahko tudi “do 5 ali 6 tisoč EUR, če bi politika ali kdorkoli mislil, da je lahko še višja”. Ta sprememba naj bi med drugim olajšala težave delavcev migrantov v Avstriji zaradi doplačila dohodnine. K navedenim predlogom davčnih sprememb bi lahko dodal še predlog o vrnitvi obdavčitve kapitala iz 27,5 % nazaj na 25 %, kot je veljalo do predlanskim.

Socialna kapica in razbremenitev najvišjih prihodkov

Predvsem uvedba socialne kapice pa tudi višina splošne olajšave so bile predmet obravnave že v prejšnjih spremembah dohodninske zakonodaje, vendar podpore na koncu ni bilo. Razlog je bil predvsem v izpadu davščin, pa tudi načelni zadržki zaradi davčnega razbremenjevanja najbolje plačanih ljudi. Ponovni predlog nekoliko preseneča zato, ker ga ne spremlja niti okvirna ocena javno-finančnih posledic. Že javno dostopni podatki omogočajo hitre okvirne izračune, tudi v enem dnevu, a od predlagateljev po štirih mesecih dela kakšnih ocen nismo dobili, čeprav so imeli dostop tudi do podrobnejših podatkov za natančnejše ocene. Brez teh ocen so predlogi na žalost precej načelne narave.

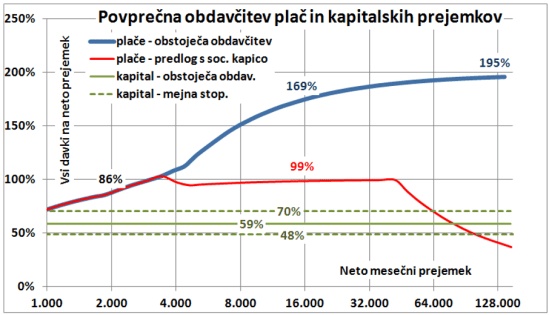

Ker davčno zakonodajo spremljam že dlje časa, lahko zato v nadaljevanju navedem nekaj več o učinkih predlaganih sprememb na obdavčitve posameznika in na javne finance. Za začetek pa dve sliki o tem, kako so prejemki obdavčeni danes in kaj prinašajo novi predlogi. Ker se spremembe nanašajo predvsem na plače nad 6.000 EUR bruto mesečno, je prikaz nekoliko specifičen. Na spodnji osi so podatki o višini mesečnih neto prejemkov in sicer v logaritemski skali, zato da se vidijo razlike med 1.000 ali 2.000 EUR ter tudi med 30 in 60 tisoč EUR mesečno. S črtami je prikazan odstotek skupne obdavčitve na neto prejemek v obliki plače (obstoječi predpisi – modra črta in predlog – rdeča črta) ter na neto prejemek iz naslova kapitala (zelena črta). Pri obdavčitvi kapitala je upoštevana celotna obdavčitev tega prejemka za podjetnika (dobička in dividend). S polno črto je prikazan povprečna stopnja davka na dobiček, s prekinjeno črta pa razpon v primeru koriščenju večjih ali manjših olajšav pri davku na dobiček (davek se namreč lahko giblje med 7 in 19 %).

Kako torej lahko razumemo sliko? V prvi sliki je prikazana povprečna stopnja obdavčitve, kar pomeni koliko so znašale vse davščine na neto plačo posameznika. Če nekdo dobi 2.000 EUR neto mesečno, se ob tem znesku na primer plača še 86 % davščin (prispevkov in dohodnine). Nekdo, ki dobi na mesec 16 tisoč neto pa k temu še 169 %, pri najvišjih zneskih pa celo blizu 200 % (za en prejet evro v žep, je treba plačati še dva evra državi). Po predlogu ne bi več plačevali prispevkov nad 6.000 EUR bruto, čeprav bo potem več dohodnine. Stopnja obdavčitve bi se zato po predlogu ustavila na 99%. Od 500 tisoč EUR neto prejemka letno naprej pa bi se skupna stopnja obdavčitve zaradi nižjega davka nad milijon evrov, začela celo spuščati. Dodan je še podatek, kako je obdavčen prejemek podjetnika, če si ga namesto plače raje izplača kot dividendo. V povprečju skupaj 59 % ne glede na višino izplačila, glede na obseg uveljavljanja olajšav, pa je takšno izplačilo obremenjeno z 48% do 70%. V vsakem primeru precej nižje kot plače danes, pa tudi po novem predlogu, zaradi česar si podjetniki v enoosebnih družbah ne izplačujejo visokih plač, temveč raje v obliki dividend (če ne kako drugače).

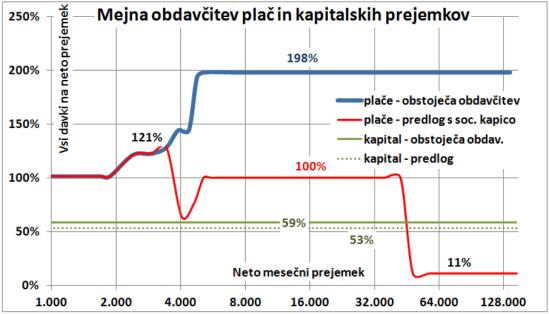

V prejšnji sliki so podatki o povprečni obdavčitvi celotnega mesečnega prejemka, na naslednji sliki pa so isti podatki, le da za mejne vrednosti. Tu gledamo, koliko moramo plačati vseh davščin za dodatnih tisoč evrov neto prejemka ob posamezni višini plače. Ta podatek je še bolj pomemben, saj potem ko prejme neko plačo vsakdo gleda, koliko bo plačal davkov, če si izplača še nekaj več. Pri 3.000 evrih neto prejemkov je povprečna obdavčitev 100 % na izplačilo (zgornja slika), za dodatnih tisoč evrov neto prejemka, pa moraš državi dati 120 % oz. 1.200 EUR (spodnja slika). Če pa imaš 5.000 neto prejemka, pa te vsak dodatni evro stane še 2 evra plačila v blagajne države. Po predlogu naj bi posameznik ob izplačilu dodatnega evra nad 4.000 EUR neto plače, plačal državi samo še en evro (torej pol manj kot danes). Nad 50 tisoč EUR mesečno oz. pol milijona EUR letno, pa bi bil dodatni neto prejemek obremenjen samo z 11 %.

Zaradi progresivne lestvice obdavčitve plač, se torej stopnje z višino izplačila spreminjajo. Dodatni davki od kapitalskih prejemkov pa so seveda enaki kot povprečni, ker stopnja ni odvisna od višine prejemkov in je ves čas enaka. Predlagano znižanje obdavčitev kapitala na 25 % bi znižalo povprečno stopnjo obdavčitve neto prejemka na 53 %, kar pomeni relativno manjšo spremembo glede na današnje razmere.

Dvig splošne olajšave pri dohodnini

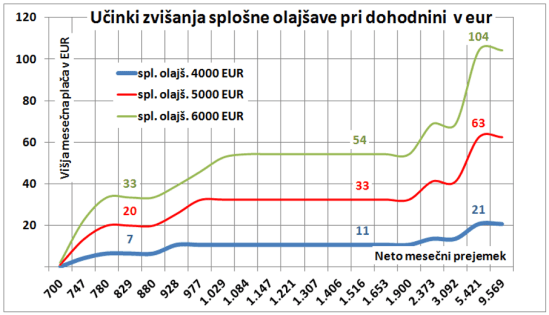

V tretji sliki pa so prikazani še učinki na neto plačo posameznika v primeru dviga splošne olajšave iz današnjih 3.500 EUR na 4.000 EUR ali tudi “na 5, 6 tisoč, če bi se politika tako odločila”. Če se poviša olajšava, se seveda zniža osnova za plačilo dohodnine in to osnova od katere plača posameznik davek po najvišji stopnji, veljavni zanj. Tu se srečamo s težavo, da najslabše plačani zaposleni danes dohodnine niti ne plačujejo in višja olajšava učinka na njihove neto prejemke nima. Najbolje plačani pa plačujejo dohodnino tudi po 50 % stopnji. Zanje dvig olajšave na primer na 5.000 EUR pomeni, da od zvišane olajšave (1.500 EUR glede na danes) ne bodo plačali 50 % dohodnine oz. 750 EUR na leto. Preračunano na mesec tak predlog zanj pomeni 63 EUR mesečno, ko je prikazano v sliki za srednjo varianto in najvišjo plačo.

V sliki so prikazani tudi učinka dviga olajšave na 4.000 EUR z učinki od 0 do 21 EUR mesečno glede na višino plače ter tudi najvišjo varianto (olajšava v višini 6.000 EUR), kjer so razlike še večje.

Zgoraj je torej podrobneje prikazano, kako bi nekateri predlogi davčnih sprememb vplivali na prejemke posameznikov. Dejstvo je, da so danes v Sloveniji najvišji prejemki močno obdavčeni in predlog prinaša davčno razbremenitev predvsem za nekaj nad deset tisoč najbolje plačanih ljudi v Sloveniji (ob tem se sicer vseeno lahko vprašamo ali takšen predlog sploh spada med ukrepe za zmanjšanje birokracije). A ta dober odstotek najbolje plačanih posameznikov v javne blagajne prispeva tudi 7 % vseh prispevkov in 15 % vse dohodnine, zaradi česar predlog znižanja obdavčitve precej znižuje tudi davčne prihodke. Ker predlagatelji tega niso predstavili, bom v drugem delu teksta predstavil, kaj to pomeni za javne finance. Pa tudi, ali si zaradi znižanja najvišjih davčnih obremenitev mogoče lahko obetamo večje izplačevanje visokih prejemkov in s tem kake dodatne prilive

You must be logged in to post a comment.