Bine Kordež

Ne mine dan, da ne bi v medijih vsaj enkrat zasledili kakega prispevka o demografskih gibanjih ter seveda predvsem o grožnjah, ki izhajajo iz tega. V Sloveniji se je delež oseb nad 65 let starosti v zadnjih 30 letih povečal iz 10 % na skoraj 20 % vse populacije, po projekcijah prebivalstva, pa naj bi ta delež so leta 2060 narastel celo na 30 %. To razumljivo odpira vprašanje, kakšni bodo stroški pokojnin in oskrbe starejših ljudi in kdo bo to lahko zagotavljal. Zato beremo prispevke od tega, kako bo potrebno delati “do smrti”, da se bodo morale pokojnine znižati ali da bi na primer morali dvigovati produktivnost (BDP) po šest, sedem odstotkov letno (kar seveda ni realno), sicer se nam bo pokojninski sistem sesul.

Seveda ni dilem, da bo določene politike potrebno prilagoditi, prehajati v pokoj nekaj kasneje, tudi nekaj več nameniti za financiranje starejših oseb, a razmere vseeno niso tako katastrofalne, kot se običajno prikazuje. V nadaljevanju bom zato predstavil nekaj ključnih podatkov in dejstev, ki vseeno kažejo boljšo in bolj vzdržno sliko. Sliko razmer, ki bodo obvladljive z nadaljevanjem dosedanjih sprememb na področju demografije in povečanimi stroški upokojevanja in skrbi za starejše osebe.

Delež aktivne in upokojene generacije

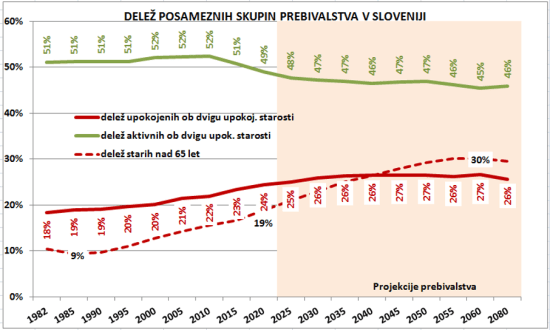

Najprej poglejmo deleže posameznih skupin prebivalstva v preteklosti in po projekcijah do leta 2080. Upoštevane so projekcije pripravljene na nivoju EU, po katerih delež starejših v Sloveniji nič posebej ne odstopa od povprečja Evropske unije. Na spodnji sliki je s prekinjeno črto prikazan delež oseb nad 65 let starosti, kjer v obravnavanem obdobju stotih let res beležimo močan porast, ki se kaže na prvi pogled kot neobvladljiv.

Ob manjšem številu rojstev se je v zadnjih desetletjih povečalo tudi pričakovano trajanje življenja (od 71 let v osemdesetih na lanskih 82 let), po projekcijah pa celo do 90 let. A ta daljša življenjska doba in drugačen stil življenja, pomeni vseeno tudi pomembne spremembe v sposobnosti in aktivnostih šestdesetletnikov. Vemo, da so se generacije nekdaj upokojevale pri okoli 55 letih in da je danes povprečna starost ob prehodu v pokoj 61 let. Ob omenjenih spremembah v življenju ljudi, vseeno lahko pričakujemo, da bomo čez nekaj desetletij aktivni do starosti 67 ali 68 let in še vedno nam bo ostalo povprečno 20-letno uživanje pokoja, kot je to veljalo za naše predhodnike in obstoječo generacijo.

Med starejše (upokojene) osebe smo zato na sliki zajeli generacijo ljudi, ki bi prešla med upokojence ob zgoraj omenjenih letih starosti. Kot do sedaj, bo seveda tudi v bodoče podaljševanje upokojitvene starosti postopno in v grafu je upoštevano, da bi se s 65-tim letom upokojevali čez dvajset let, z 68-tim pa čez štirideset let. Torej generacije, ki se danes prvič zaposlujejo. Ob teh predpostavkah smo imeli pred leti okoli 20 % tako opredeljenih starejših oseb, danes pa 25 % vse populacije. Ta odstotek bi z desetletji narastel na 27 %, kar pa ne pomeni bistveno poslabšanih razmer.

Na sliki je prikazan tudi delež aktivne populacije. Ta se pričakovano znižuje, a tudi ne tako drastično. Značilno je, da mladi vse kasneje stopajo na trg dela, a dvig upokojitvene starosti bi vseeno zadržal skoraj polovico prebivalstva v aktivnem statusu. Ob takšnih projekcijah gibanja prebivalstva (srednji scenarij z upoštevanjem priliva iz migracij) in podaljšano zaposlitveno dobo lahko torej tudi v bodoče pričakujem obvladljive razmere pri financiranju starejših oseb.

Dejansko število upokojencev

Število uživalcev pokojnin je drug pomemben podatek, ki ga je potrebno izpostaviti in ki se pogosto napačno tolmači. Običajno se namreč izpostavlja podatek o 624 tisoč upokojencih (julij 2020), kar je skoraj tretjina prebivalstva. Ta številka je zavajajoča, saj zajema tudi preko 100 tisoč oseb, ki prejemajo praviloma manjše sorazmerne dele pokojnin poleg drugih prejemkov ali pokojnin iz tujine. Ti “dodatki” so v povprečju le okoli 200 evrov mesečno, kar tudi močno znižuje povprečno izplačano pokojnino, če jo računamo iz pokojninskih izdatkov ter omenjenim številom vseh uživalcev pokojnin.

Dejansko imamo v Sloveniji 522 tisoč upokojencev (brez omenjenih prejemnikov sorazmernih delov), torej četrtina vseh prebivalcev države. Ob tem bi izpostavil še eno težavo glede podatkov o pokojninah. Največ očitkov je zaradi najnižjih pokojnin, ki pogosto res ne omogočajo preživetja. A za realno oceno višine pokojnin bi morali pripraviti točen pregled strukture teh nizkih prejemkov. Koliko je med njimi omenjenih sorazmernih delov, na osnovi kakšne delovne dobe so izračunani, koliko je med njimi prejemnikov, ki so res polno delali vse življenje in vplačevali v pokojninsko blagajno ter koliko tistih, ki so vso delovno dobo iskali stranpoti in se v največji možni meri izogibali plačevanju pokojninskih prispevkov.

Menim, da bi morali pripraviti neko poglobljeno analizo razmer, upoštevaje omenjene kategorije (zaupnost podatkov ni problem, saj se analiza pripravi na agregiranih podatkih). To bi bila potem lahko osnova za odločanje o revalorizacijah in korektnem usklajevanju pokojnin. Če vplačevanja ni bilo, potem mora biti pokojnina tudi nizka, razlika pa so socialni prejemki. To bi bil namreč tudi pomemben signal za današnje razmere, ko vemo, kako veliko ljudi išče vse obvode, da se izogne plačevanju prispevka za ZPIZ. Tudi zaradi stalnih informacij o sesutju pokojninskega sistema in podobno.

Enako velja tudi za dokupe let in podobna doplačila, o katerih teče razprava v zadnjem času. Bral sem izjavo “oškodovanca”, kako je vplačal 5 tisoč evrov za dokup let, sedaj pa ima kar 100 evrov nižjo pokojnino, ker se mu dokup let ne prizna. Teh 100 evrov mesečno je seveda 25 tisoč evrov v pričakovani pokojninski dobi. Je to pravično? Tudi dokupe let bi morali korektno preveriti preko upravičenj, ki jih ti dokupi prinašajo.

Delež pokojninskih izdatkov v BDP

Naslednjič je potrebno poudariti, da smo lani namenili za pokojnine le 9,7 % BDP, praktično najmanj v času samostojne Slovenije. Deloma sicer tudi zaradi realnega znižanja pokojnin v času zadnje krize, a tudi zaradi uspešno izvedenih sprememb pokojninskega sistema v preteklih letih (predvsem zviševanje upokojitvene starosti). Kljub stalnemu opozarjanju tujih finančnih institucij in združenj o nujnosti sprememb na tem področju (poleg razprodaje državnega premoženja drugih nasvetov tako ne znajo sestaviti !), dosedanje ukrepanje kaže, da smo bili pri tem uspešni. In to je verjetno največji garant, da bomo znali prilagajati pokojninsko zakonodajo tudi v bodoče.

Ključno je predvsem postopno podaljševanje upokojitvene starosti, seveda z ustreznimi korekcijami za tiste, ki delajo že 40 let in več in za težje poklice. Verjetno pa bo smiselno vsaj deloma nadomestiti tudi zaostanke pri rasti pokojnin. Ni odveč dodati, da Italijani danes dajejo za pokojnine 16 % BDP in tudi Avstrijci preko 14 %. Avstrijski delež BDP za pokojnine je torej skoraj pol večji kot naš, a se jim javne finance zaradi tega ne sesujejo, kar potrjuje, da nekaj odstotkov popravka pokojnine ne predstavlja nepremostljive ovire kot nas ves čas prepričuje finančno ministrstvo ali fiskalni svet (omenjeni odstotki bodo zaradi padca BDP v času koronakrize seveda povsod višji, a razlike ostajajo).

Povratni učinek izdatkov za pokojnino na javne finance

Ti različni odstotki, ki jih države namenjajo za pokojnine, potrjujejo še en pomemben vidik tovrstnih izdatkov. Kadarkoli teče beseda o izdatkih za pokojnine (ali tudi za dolgotrajno oskrbo), gledamo te izdatke s stališča javnih financ preveč statično. Če bomo za pokojnine namenili 200 milijonov več, potem se to razlaga kot 200-milijonski izpad v proračunu – a tudi obratno. Če jih znižamo, menimo, da smo 200 milijonov privarčevali, kar seveda ne drži. Prejemki upokojencev niso samo strošek za državo, temveč na drugi strani pomenijo višjo potrošnjo, dodatni DDV, več prodaje, dohodka in delovnih mest pa tudi davkov pri izvajalcih storitev – torej dodatni zagon gospodarske aktivnosti. Tudi izdatki za pokojnine imajo podobnen multiplikativni učinek na gospodarska gibanja kot izdatki za investicije.

Verjetno se v Avstriji tudi zavedajo, da višji izdatki za pokojnine pomenijo tudi več gospodarske aktivnosti in več prilivov v proračun in da je neto učinek povečanih izdatkov precej nižji. Na Švedskem izdatki za javne potrebe krepko presegajo 50 % BDP, a ne samo zato, ker so bogata država z močno industrijo, temveč tudi zato, ker ti dodatni prejemki ljudi in zaposlitve v javnem sektorju (tretjina vseh zaposlenih) prinašajo tudi visoke prihodke in povečujejo BDP.

V tem smislu bi morali pristopati tudi pri odločanju o virih za dolgotrajno oskrbo. Od predstavitve zakona poslušamo, da je edina dilema, kje sedaj najti ta denar. A to tudi ne bo za državo samo izdatek. Če bi namenjali dodatnih 350 milijonov EUR za oskrbo (seveda to ne bo čez noč, temveč nek daljši proces povečevanja potreb), bo to pomenilo veliko novih delovnih mest, dodatne potrošnje, kar bo verjetno povečalo prihodke v celotni verigi za najmanj 250 milijonov in neto učinek izdatkov bo bistveno nižji. Vse te izdatke bi morali torej ob načrtovanju na nivoju države gledati precej širše.

Struktura potrošnje

Kot naslednji vidik pa bi omenil še običajno razumevanje izdatkov za starejše (za pokojnine, dolgotrajno oskrbo). Ti se nam bodo s povečanjem deleža starejših vsekakor povečali, čeprav ne tako drastično kot se običajno omenja. In potem iščemo poti, kako pokriti te povečane izdatke, tako preko načrtovanja nerealnih stopenj rasti gospodarske aktivnosti ali pa zaključimo, da si tako visokih izdatkov ne moremo privoščiti in bomo zato npr. znižali pokojnine. Nikoli pa ne gre razprava v smer, da pa bi te demografske spremembe lahko pomenile tudi nekoliko drugačno razporejanje ustvarjene dodane vrednosti.

Danes na primer gospodinjstva skoraj 17 % svojih dohodkov namenjajo za prevoz, pretežno za avtomobile (nakup, vzdrževanje in gorivo). Mogoče pa bi v prihodnosti lahko tem izdatkov namenili kakšne odstotne točke manj in razliko namenjali za povečane potrebe zaradi višje starosti (več za zdravstvo, pomoč, pokojnine). Zakaj nikoli ne razmišljamo tudi v smeri kake manjše spremembe strukture potrošnje? Zakaj gredo vsa razmišljanja samo v smer, da pač 17 % dohodkov porabimo za avto, 10 % za rekreacijo in kulturo… – za povečane potrebe, ki jih bomo imeli zaradi daljše življenjske dobe, pa bo denarja pa zmanjkalo. Najbrž ni zadržkov, da bi svojo potrošnjo na nivoju države strukturno tudi nekoliko prilagodili, da nam ne bo denarja zmanjkalo ravno za večje potrebe v zrelejših letih. Seveda je to povezano z večjo stopnjo medgeneracijske solidarnosti, a vsi slej ko prej nastopamo na obeh straneh.

Demografski sklad

Na koncu pa še o demografskem skladu, o katerem sem sicer podrobneje že pisal. Osnovno izhodišče glede oblikovanja sklada bi morale biti ugotovitve iz začetka tega teksta. Ob ustrezni ekonomski in socialni politiki razmere čez dvajset, trideset let namreč ne bodo tako drastično slabše glede na današnje, da bi se morali do leta 2040 odrekati, kasneje pa bi te zbrane presežke trošili (tako so bile zastavljene osnovne predpostavke demografskega sklada).

Ključno je, da za izplačilo pokojnin skrbi država z rednimi prihodki ter tudi z vsem svojim premoženjem. K sreči imamo slednjega za razliko od drugih držav še kar nekaj (vsega le nismo prodali), kar nam bo ob uspešnem upravljanju v dodatno pomoč pri pokrivanju pokojninskih izdatkov. Smiseln je tudi predlog, da se upravljanje celotnega premoženja države nekoliko bolj koncentrira namesto, da je v štirih, petih različnih skladih s svojimi upravami in politikami. Ključno pri tem bo, kako zagotoviti strokovno upravljanje, glede česar pa zbiranje kandidatov predvsem po strankarskih preferencah, ni ravno najboljši obet.

Usklajevanje in pregovarjanje o delitvi dohodkov od premoženja (dividend, kupnin) o čemer prebiramo te dni in kar bo politiko zaposlovalo naslednje mesece, pa je popolnoma irelevantno za javne finance in višino pokojnin. Kolikor več premoženja in dohodkov bomo preko tega sklada namenili za tekoča izplačila pokojnin, toliko manj bo imela prihodkov država, a tudi ravno toliko manjše bodo njene obveznosti za plačilo razlike v ZPIZ. Država namreč vsakič pokrije vso razliko med lastnimi prihodki ZPIZ-a in izplačilom pokojnin. In če ZPIZ dobi več od sklada (danes od KAD), država pač prispeva ustrezno manj. Enak princip bo veljal tudi vsa naslednja leta, ne glede na višino prenesenega premoženja in strukture delitve dohodka in zato ta usklajevanja in iskanje kompromisov sploh ni pomembno.

Za upokojence je ključna samo odločitev o obsegu usklajevanja pokojnin, v kakšni višini pa se bo razlika med zbranimi prispevki in izplačanimi pokojninami pokrivala iz sklada in koliko iz proračuna, pa je zanje pravzaprav nepomembno. In namenjeno samo strankarskemu dokazovanju.

Povzetek

Če torej povzamem ključne vidike:

- ob postopnem, smiselnem in logičnem zviševanje upokojitvene starosti, se razmere na pokojninskem področju kljub povečevanju deleža starejših oseb, ne bodo tako drastično poslabšale, da bi morali danes dodatno varčevati za te potrebe,

- trenutni izdatki za pokojnine so daleč najnižji v zgodovini samostojne Slovenije, kar je potrdilo, da smo na tem področju vodili kar ustrezne politike ter tudi “rezerva” za delno zviševanje pokojnin v bodočnosti upoštevaje, da imajo naši sosedje tudi za pol višje izdatke ob podobnih trendih staranja prebivalstva,

- predvsem pa na izdatke za pokojnine in dolgotrajno oskrbo ne smemo gledati samo kot izdatek, temveč ima ta poraba tudi multiplikativne učinke na celotno ekonomijo in neto učinek tovrstnih izdatkov je precej nižji kot celotni znesek,

- dodatno pa ni odveč poudariti, da ni nič narobe, če s povečevanjem življenjske dobe namenjamo večji delež ustvarjenega dohodka za te potrebe namesto kakšnih drugih tekočih potreb – da druge potrebe niso fiksno določene, da bi zato zmanjkalo ravno za stroške starejših,

- na koncu pa omenjam še demografski sklad, kjer je sicer smiselno enotno upravljati celotno državno premoženje – temu premoženju lahko rečemo tudi demografski sklad ter da je namenjeno za pokojnine,

- a prepiranje glede delitve dohodkov je v celoti neproduktivno – višina pokojnin ni odvisna od sredstev v tem skladu, niti od obsega lastnih dohodkov ZPIZ-a, temveč je za pokojnine odgovorna država kot celota in ona bo prispevala ves manjkajoč denar ne glede na to, koliko ga prestavimo v ta sklad.

Ob tem kljub množici podatkov ne bi bila odveč neka poglobljena analiza o dejanskem številu upokojencev in njihovih prejemkov v odvisnosti od vplačanih sredstev. To bi bila dobra osnova za odločanje o bodočih usklajevanjih pokojnin, ker bi morali vsaj za nekaj odstotkov nadomestiti izpade iz preteklih let.

Pa še en paradoks na koncu. Za oblikovanje demografskega sklada, kjer naj bi se dvajset let zbirala sredstva, se najbolj zavzemajo upokojenske generacije. A po tem predlogu, bi bili sedanji upokojenci na slabšem saj bi del ustvarjenega dohodka dajali na stran, pridobila pa bi današnja generacija med 30 in 50 letom, ki bi ta sredstva koristila. Seveda se le-ti danes bolj trudijo iskati načine neplačevanja prispevkov kot debatirati o demografskem skladu. Ali gre za altruizem upokojenskih organizacij ali za nerazumevanje, prepuščam bralcu.

You must be logged in to post a comment.