Bine Kordež

Povzetek prvega dela

Kadar obravnavamo nivo obdavčitve posameznikov, imamo praviloma vedno v mislih predvsem obdavčitev prejemkov iz dela. Pri tem pa zanemarjamo dejstvo, da državljani plačujemo tudi druge davščine. Država pobere veliko davkov z davki na potrošnjo (DDV, trošarine) ter z davki na premoženje. Če pogledamo plačilo vseh navedenih davkov skupaj, ugotovimo, da je razporeditev davčnih stopenj precej drugačna. Obdavčitev prejemkov iz dela je skoraj v vseh državah progresivna, davčne stopnje na vse prejemke skupaj pa s povečevanjem prejemkov večkrat celo padajo.

Takšni rezultati izhajajo iz raznih analiz tujih avtorjev (primeri za Francijo in ZDA v dokumentu “Can a Wealth Tax Work?”, Gabriel Zucman), medtem ko kakšnih podobnih izračunov za Slovenijo ni zaslediti. V pričujoči analizi smo poskušali skupni nivo obdavčitve izračunati tudi za Slovenijo in v prvem delu tega pregleda je predvsem prikaz obdavčitve potrošnje ter prejemkov iz dela, v nadaljevanju pa bomo pogledali še skupno obdavčitev.

V prvem delu smo ugotovili, da so prejemki večine ljudi obdavčeni po stopnjah od 32% do 42%, le zgornji odstotek najbolje plačanih ljudi plačuje davke tudi po 60%.Ko pa smo k tej obdavčitvi dodali tudi davke, ki jih plačamo ob potrošnji naših zaslužkov, pa je bila progresivnost že precej nižja, saj se pri večini giblje v razponu med 48% in 55%.

Je skupna obdavčitev potem sploh še progresivna?

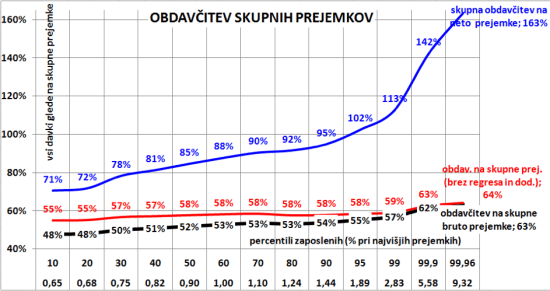

Gledano navedene skupne davke, bi torej težko govorili o kakšni pretirani progresivnosti obdavčitve, kakor sicer izhaja iz progresivnosti pri obdavčitvi plač. Seveda pa je tudi te podatke možno tolmačiti na različne načine – bolj socialno usmerjeni bodo pozivali k večji progresiji, predstavniki liberalnejših pogledov pa bodo raje pogledali zgornjo črto v naslednji sliki. V njej je prikazana skupna obdavčitev na enak način kot zgoraj (s črno črto), dodana pa je tudi primerjava davkov z neto izplačilom (modra).

Glede na neto izplačan znesek posamezniku so seveda skupaj plačani davki kar močno progresivni. Tudi s “korekcijo” za davke na potrošnjo je porast vseeno med 70% in kar preko 160% (pri večini zaposlenih sicer do 100%, večji odstotek velja samo za odstotek najbolje plačanih ljudi v Sloveniji).

Nekoliko drugačne stopnje obdavčitve pa dobimo, če iz prejemkov izločimo regres in ostale dodatke k plači. Le-ti so namreč neobdavčeni in v približno enakem znesku za vse zaposlene (med 200 in 300 evrov mesečno). Ta dodatek pomeni pri zaposlenih z nizkimi plačami pomemben dodaten dohodek in to neobdavčen, kar znižuje skupno obdavčitev prejemkov, medtem ko je pri najvišjih plačah precej zanemarljiv. Če to izločimo iz dohodkov pa ugotovimo, da je skupna obdavčitev v tem primeru še nekoliko bolj linearna. Kot kaže rdeča črta je v tem primeru pri večini zaposlenih obdavčitev med 55 in 58 odstotki, torej skoraj “enotna”. Seveda pa zopet odstopa nekaj tisoč ljudi iz zgornjega dela lestvice.

Povprečni zaposlen v Sloveniji torej namenja za skupne potrebe v obliki davkov in prispevkov znesek v višini 54 % skupnega stroška dela. To sicer ne pomeni, da dobi v žep samo 46 % plače, ker omenjeni znesek davščin zajema tudi davke, ki so zajeti v ceni potrošenega blaga.

Konkretno to pomeni, da ob 2.170 evrih skupnega prejemka (bruto plača skupaj s prispevki na plačo ter regresom in dodatki), povprečni zaposleni dobi 1.300 evrov neto izplačil na mesec. Od tega pa plača 870 evrov davkov ob plači ter še 300 evrov pri potrošnji blaga, torej 1.170 evrov skupaj. Znesek je seveda ogromen (posebno, če ga primerjamo z nekdanjo “desetino”) in upravičeno je vprašanje, zakaj država vse to porabi. Kaj dobimo za znesek plačil, ki je skoraj enak neto prejemku?

Prispevki za pokojnine so v bistvu neto prejemek z zamikom

Največji del zbranih davkov (okoli tretjino celotnega zneska) gre za zbiranje denarja za pokojnine. Imamo sicer sistem po katerem danes zaposleni vplačujejo denar za pokojnine svojih staršev, kot so ti za njihove starše in kot bodo za nas naši otroci (vsaj upamo). Načeloma pa to plačevanje lahko razumemo tudi kot 38-letno zbiranje denarja (tolikšna je povprečna delovna doba ljudi, ko odidejo v pokoj) za 22-letno prejemanje pokojnin (zopet povprečni čas prejemanja). Ta znesek bi pravzaprav lahko odšteli od davkov, saj gre za vplačilo sredstev, ki jih neposredno kasneje dobimo nazaj. Vplačilo teh prispevkov dejansko pomeni tudi naše neto plačilo, le da šele čez leta.

Če bi od davkov odšteli takšno višino pokojninskega prispevka, ki nam zagotavlja 22-letno prejemanje pokojnine v višini 65 % neto plače (a največ 2.000 evrov mesečno), povprečni zaposlen od svojih 2.170 skupnega prejemka dejansko plača 800 evrov davščin. Preostali znesek so neto prejemki, deloma danes kot plača, deloma čez štirideset let kot pokojnina. Dejanski odstotek davščin, ki jih posameznik plača od svojega skupnega prejemka znaša torej 38 %. Toliko torej namenja od svojih skupnih prihodkov povprečni zaposlen za skupne potrebe, ki mu jih zagotavlja država.

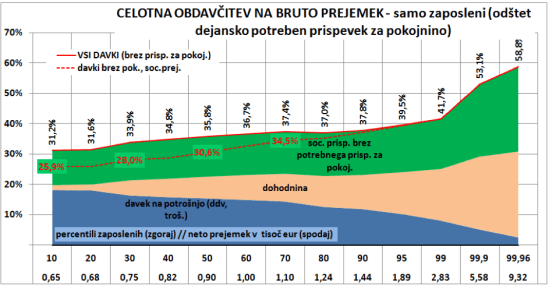

Navedenih 38 % je seveda povprečje za vse zaposlene, na spodnji sliki pa je prikazano, kakšni so ti odstotki glede na višino neto plače. Dejanska obdavčitev se za pretežni del zaposlenih giblje od 32 do 40 %. Ta odstotek je višji edino za zgornji odstotek zaposlenih (10 tisoč ljudi), pri katerih se obdavčitev povzpne na blizu 60 %. Kot je razvidno iz slike, bolje plačani namenjajo večji odstotek iz naslova dohodnine, a manjši delež iz naslova potrošnje, ker potrošijo manjši delež svojih prihodkov.

Sliki pa je dodan še podatek, če bi od davkov okvirno odšteli ugodnosti, ki jih plačniki davkov dobijo v obliki raznih subvencij in socialnih nadomestil (otroški dodatek, regresiranje vrtcev, prevozov, oskrbe, starševska nadomestila…). Vsota vseh transferov posameznikom in gospodinjstev v državi znaša kar okoli 80 % vse pobrane dohodnine. Učinke teh izplačil po posameznih plačnih razredih je sicer težje oceniti, a glede na globalne številke ocena najbrž bistveno ne odstopa od dejanskih razmer. Če bi torej ta izplačila odšteli do plačanih davščin, bi se stopnja obdavčitve pričela že pod 30-timi odstotki in s tega vidika je progresivnost obdavčitve v državi vseeno verjetno kar primerna. Seveda govorimo o povprečju, vemo pa, da so individualno lahko velike razlike.

Prikazani odstotki so najbrž najbolj ustrezen prikaz obdavčitve naših prejemkov. Torej znesek davkov ali lahko rečemo tudi plačil državi za storitve, ki jih ta zagotavlja za vse državljane.

Kako država porabi plačane davke?

Preostali znesek davkov po odbitku “potrebnega” prispevka za pokojnino (800 evrov povprečno na prejemnika mesečno) pomenijo dejansko plačilo storitev, ki nam jih nudi država. Če pa pri tem izračunu povprečno plačanih davkov upoštevamo še upokojence (zaposleni plačujejo danes davke tudi za čas, ko bodo prejemali pokojnine), pa znaša povprečni prispevek davčnega zavezanca približno 500 evrov na mesec. In kako država porabi teh 500 evrov?

Največji del teh sredstev, dobrih 300 evrov, gre za financiranje šolstva in zdravstva za vse državljane. Za zdravstvo namenjamo skupaj z dopolnim prispevkom okoli 170 evrov mesečno, za šolstvo pa 140. Nato gre 100 evrov za delovanje države v ožjem smislu (od policije, vojske, sodstva do javne uprave, poslancev in predsednika). Ta del pravzaprav lahko enačimo z nekdanjo desetino, le da danes predstavlja okoli 5 % prihodkov posameznika (od omenjenih 2.170 evrov). Zadnjih 100 evrov pa gre financiranje/subvencioniranje prometa (ceste, železnice, prevozi), kmetijstva, okolja, gospodarstva ipd.

Številke so sicer okvirne, a na najbolj nazoren način prikazujejo zakaj zbiramo (plačujemo) omenjenih slabih 40 % davkov od naših skupnih prejemkov (po odbitku prispevka za pokojnine, katere bodo tudi naš neto prejemek, le da šele čez leta). Ti odstotki so po kombinaciji vseh sistemov obdavčitve še vedno progresivni, med 32 in 40 % oz. do 60 % pri zadnjem odstotku najbolje plačanih.

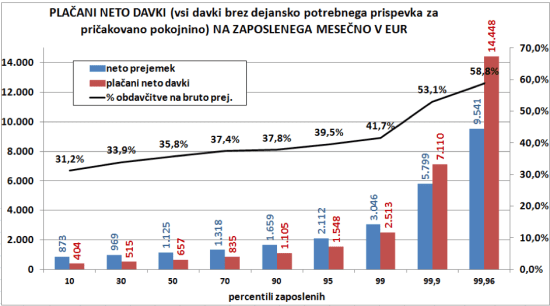

Ali je ta progresivnost primerna, ali je zadostna, bo seveda vedno predmet razprave in različnih ocen. Na spodnji sliki je prikazana distribucija neto prejemkov ter plačanih neto davkov po decilih zaposlenih. Prvih 10 % najslabše plačanih (prvi decil) ima npr. 873 evrov mesečnih prejemkov, plača pa 404 evrov za skupne potrebe. Zaposleni, ki se uvrščajo v 9 decil ob 1.660 evrov neto prejemkih plačajo 1.100 evrov davka. Zadnjih 0,1 % (brez 400 najbolje plačanih) pa zasluži 5,800 evrov mesečno, za skupne potrebe pa namenja 7.100 evrov.

Menim, da bi takšno distribucijo (progresivnost obdavčitve) lahko ocenili kot kar primerno, saj ima močne elemente solidarnosti, višjih prejemkov pa vseeno ne obremenjuje preveč. Najbrž se s takšno oceno bolje plačani ne bodo strinjali, večina ljudi (slabše plačanih) pa bo zagovarjala še večje razlike.

V zadnjem delu prikaza obdavčitve, pa bomo dodali še učinke obdavčitve kapitalskih prejemkov.

You must be logged in to post a comment.