Drago Babič

V zadnjem letu spremljamo na davčnem področju pestro dogajanje. Vlada pripravlja n-to različico svoje davčne reforme, s katero naj bi razbremenila delo in obremenila kapital. Levica je predlagala nov zakonski paket, s katerim bi prenesli stroške dodatnega, prostovoljnega zavarovanja, ki ga sedaj plačujemo vsi občani privatnim zavarovalnicam, v breme prispevkov. V koalicijski pogodbi sedanje vlade je še vedno načrt postopnega povečanja stopnje prispevkov delodajalcev za ZPIZ. Vendar vse te načrte ne spremljajo izračuni, kaj bi uvedba vseh teh davčnih novosti prinesla vsem deležnikom. Prevladuje navijanje in manipuliranje, glas razuma se izgublja v kakofoniji parcialnih interesov. V takih razmerah je strokovna in argumentirana razprava o davkih močno otežena. Da bi jo vsaj malce olajšal, podajam v nadaljevanju nekaj podatkov o naših davkih in prispevkih v primerjavi z Evropsko unijo po kriteriju koga obremenjujejo in kaj bi prinesle napovedane davčne spremembe.

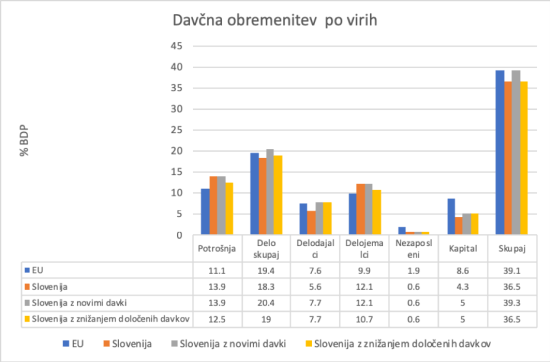

V izračunih sem upošteval vhodne podatke o davkih iz študije z naslovom »Taxation trends in Europe 2019«, ki jo je pripravil direktorat Evropske komisije »DG taxation and customs union« na osnovi podatkov za leto 2017, kar je zajeto v prvih dveh stolpcih tabele. Poleg tega sem dodal še dva stolpca na osnovi naslednjih predpostavk:

- Če si za cilj postavimo podobno skupno obremenitev z davki in prispevki, kakršna velja v povprečju v EU in upoštevamo v uvodu navedene predloge za spremembe davkov in prispevkov, bi povečali prispevek delodajalcev za zdravstvo in pokojnine za 2,1% BDP, povečali prispevek za zdravstvo za delojemalce za 0,5% BDP in obenem zmanjšali dohodnino za delojemalce za 0,5% BDP. Del povišanja davkov na kapital bi prinesla vladna reforma, nekaj tudi povečanje dobičkov družb po letu 2017 (ocenjujem skupno 0,7% BDP). To varianto sem podal v tretjem stolpcu.

- V kolikor želimo zadržati skupno davčno obremenitev na sedanjem nivoju in pri tem slediti podobno obremenitev po virih, kot velja v EU, bi ob uveljavitvi novih davkov in prispevkov lahko znižali davčno breme za delojemalce z večjim znižanjem dohodnine in razbremenili potrošnjo z znižanjem DDV za skupno 2,8% BDP, pri vsakem za polovico. To varianto sem podal v četrtem stolpcu.

Vir: Taxation trends in Europe 2019

Vrednosti v tabeli so izražene v % BDP. Podatki so za leto 2017.

Iz podatkov lahko razberemo kar nekaj primerjav:

- skupna obremenitev z davki in prispevki je v Sloveniji primerjavi z EU podpovprečna (zaostaja za 2,6 % BDP), s predlaganimi prispevki in davki se dvigne na povprečje EU,

- potrošnja je v Sloveniji nadpovprečno obremenjena z davki, tudi v varianti z znižanim DDV za 1,4% BDP (to bi pomenilo znižanje stopenj DDV iz 22/9,5% na 18/8%)

- delo je sedaj pri nas podpovprečno obremenjeno, z uveljavitvijo novih prispevkov bi bilo nadpovprečno obremenjeno, z znižanjem dohodnine spet pade pod povprečje EU

- delodajalci so sedaj obremenjeni podpovprečno, z novimi prispevki pa primerljivo z EU,

- delojemalci so v vseh primerih, tudi z znižanjem dohodnine za 1,4% BDP, še vedno nadpovprečno obremenjeni s prispevki in davki,

- nezaposleni so v Sloveniji podpovprečno obremenjeni z davki in prispevki,

- čeprav naj bi bile spremembe davčnega sistema usmerjene v zmanjšanje obremenitev delojemalcev in povečanje obremenitev kapitala z delodajalci vred, je kapital z delodajalci še vedno izrazito podpovprečno obremenjen z davki in prispevki (za 3,5% BDP manj kot to velja v EU).

Po prvi varianti z višjimi davki bi lažje reševali probleme v zdravstvu, odpravili revščino med upokojenci, pa še za povečanje državnih investicij v infrastrukturo in energetiko ter za povečanje državnih vlaganj v razvoj in raziskave bi ostalo dovolj denarja. Glavni ugovor takemu poviševanju davkov bo, da gospodarstvu preveč povišuje stroške dela in jim tako znižuje konkurenčnost. Vendar ti ugovori, dokler podjetjem raste čisti dobiček precej hitreje kot stroški dela, tako ustvarjenih dobičkov pa ne porabljajo za razvoj, s katerim bi povečali svojo konkurenčnost (investicije podjetij so komaj na ravni amortizacije, vlaganja podjetij v razvoj in raziskave se v zadnjih letih celo zmanjšujejo), niso upravičeni. Prenizko vlaganje podjetij v razvoj mora država nadomeščati preko povečanih vlaganj v infrastrukturo ter v razvoj in raziskave, za kar tudi potrebuje višje davke. Ta varianta je najprimernejša, če bomo v naslednjih letih zadržali gospodarsko rast nad 2,5% letno (kakor nam napoveduje UMAR).

Druga varianta bi prinesla več razpoložljivega dohodka državljanom, predvsem zaposlenim, kar bi preko povečane domače potrošnje gospodinjstev vzpodbudno delovalo na rast BDP. Zaradi omejenega priliva iz davkov bi potrebni nivo državnih investicij vzdrževali z zadolževanjem, prvenstveno preko infrastrukturnih investicijskih skladov, kar se ne bi štelo v fiskalno porabo. To bo pomembno, če bo letna realna rast BDP padla pod 2% in bo treba domačo ekonomijo kratkoročno vzpodbujati s povečevanjem domačega trošenja gospodinjstev in države na področju investicij.

Obe opciji sta v naši politiki možni, prva z več davki je bolj državno podjetniška in socialna, druga bolj tržno podjetniška. Že po tem, katero usmeritev bo izbrala vlada, to je skupno več ali manj davkov, bomo videli, ali je v resnici bolj leva ali bolj desna.

Vendar to ni edina dilema. Če vlada z davčno reformo ne bo naredila kakšnih resnih odmikov od obstoječega stanja, v katerem je preko visokih davkov na potrošnjo ter prispevkov in davkov za delojemalce izrazito bolj obremenjen mali človek in izrazito manj kapital in delodajalci, bo pokazala, da zastopa predvsem interese kapitala, ne pa navadnega človeka. Taka usmeritev vlade bi po izkušnjah iz bližnje preteklosti povzročila precejšen upad njene popularnosti. Po naslednjih volitvah bi se Marjan Šarec pridružil bivšim predsednikom vlad Miru Cerarju, Alenki Bratušek, Janezu Janši in še komu na političnem obrobju, volivci pa bi se spet ukvarjali z iskanjem novih političnih zvezd in nestabilnimi koalicijami. Kar nam vsem skupaj že močno preseda.

Všeč mi je zadnji odstavek. Plain and simple

Všeč mi jeVšeč mi je