Kolega Bine Kordež je na tej strani večkrat pisal o nesmiselnosti deregulacije maloprodajnih cen naftnih derivatov v primeru duopola na trgu, včeraj tukaj, pred dvema letoma pa v Sprostitev cen naftnih derivatov: možnost izbire med višjimi cenami ter zdrava pamet. V Ko ‘Pravovernost’ trči v ‘Zdravo pamet’ pa sem soočil pravoverna stališča akademskih ekonomistov in zdravo pamet, ki jo glede deregulacije cen goriv ponuja Kordež.

Razlika v pogledih med prizemljenim menedžerjem in akademskimi ekonomisti je prav v prizemljenosti. Drugače rečeno, razlika je v predpostavkah. V maloprodaji goriv imamo v Sloveniji efektivni duopol, kjer dva največja ponudnika (Petrol in OMV) obvladujeta več kot 87% trga glede na obseg prodaje in 83% vseh bencinskih servisov. Kot kaže analiza Agencije za varstvo konkurence (2017), se majhni trgovci umikajo – OMV je odkupil diskontne servise od Hoferja, MOL pa odkupil dejavnost Tušoila in Agipa. No, zdi se, da akademski ekonomisti to dejstvo preprosto spregledajo, ko govorijo o koristih deregulacije in da bi povišanje marž (cen) lahko privabilo nove diskontne trgovce, kar naj bi nato vodilo v splošno znižanje cen, s čimer bi se morda spet približali sedanji nizki ravni marž zaradi regulacije trga.

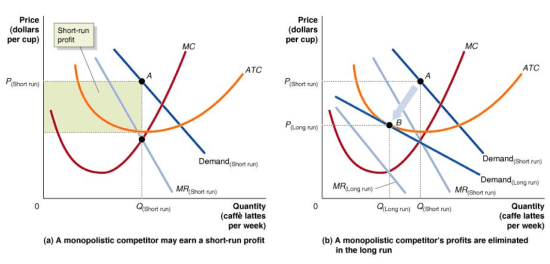

Te predpostavke in nato implikacije za raven cen in dobičke lahko morda še najbolje razložimo – na šolski način – s konceptom monopolistične konkurence, ki ga kolegi očitno implicitno predpostavljajo. V spodnji sliki je prikazan učbeniški primer koncepta monopolistične konkurence (veliko ponudnikov z diferenciranimi proizvodi) in prikazana tranzicija od kratkega k dolgemu roku. Na kratek rok se monopolistični konkurenti obnašajo kot tipični monopolisti (kar jim omogoča diferenciacija njihovih proizvodov glede na ostale ponudnike) in seveda maksimirajo dobiček tako, da določijo količino na ravni, kjer se sekata krivulji mejnih prihodkov (MR) in mejnih stroškov (MC). Cena pa se nato oblikuje na ravni v odvisnosti od povpraševanja (točka A). Zeleno polje kaže količino dobička kot maržo (razlika med višino cen in višino povprečnih stroškov pri izbrani količini) x količina. To je podobna situacija kot pri monopolu, le da si tam celotno zeleno polje dobička lasti en ponudnik, pri monopolistični konkurenci pa večje število ponudnikov.

Slika: Monopolistična konkurenca, kratki in dolgi rok

No, teoretska “lepota” monopolistične konkurence za razliko od monopola je v tem, da imamo prost vstop in da ti visoki dobički privabijo nove ponudnike. Na dolgi rok se zato novo ravnotežje oblikuje v točki B, kjer se navzdol premaknjena (in bolj elastična) krivulja povpraševanja dotika krivulje povprečnih stroškov (ATC). Kot vidite, je na dolgi rok cena nižja kot v izhodišču, količine pa tudi. In kot vidite, pa tudi profiti ne izginejo povsem, so pa precej manjši kot na kratek rok.

Iz tega sledi, da je neregulirana tržna konkurenca super, ker pač višji dobički privabijo nove ponudnike in v tržni konkurenci se nato cene in marže zmanjšajo. Ključni problem te predpostavke je – da je na primeru tržne strukture maloprodaje goriv, kot jo imamo v Sloveniji, ta predpostavka absurdna. Petrol ima 61% vseh črpalk, OMV 22%, MOL pa 9%, pri čemer pa Petrol in OMV kontrolirata vse ključne lokacije ob avtocestnem križu in v urbanih predelih Slovenije. Novi diskontarji v Slovenijo ne prihajajo (pač pa se obstoječi umikajo) in ob za 1 do 3 cente višji marži tudi ne bodo prišli, saj ne bodo dobili dobrih lokacij, kaj šele zadostili zahtevam regulatorja (po skladiščnih kapacitetah itd.).

Zato seveda zgoraj prikazanega koncepta monopolistične konkurence (in predvidenih koristi od prostega vstopa) niti implicitno niti eksplicitno ne smemo uporabljati. Tudi če naročnik študije plača še tako velike vsote. Ker je to pač bedarija in zločin proti zdravi pameti.

Kar se je po delni liberalizaciji trga naftnih derivatov že zgodilo (na avtocestnem križu), je seveda to, da je oblikovanje cen goriv v maloprodaji podobno tistemu v levem panelu zgornje slike. Petrol in OMV na avtocestnem križu kontrolirata 58 od 60 lokacij (2 ima MOL) in seveda pobereta vso smetano oziroma za 1.5 do 1.8 centa višjo maržo pri litru dizelskega goriva. Pobereta celoten zeleni trikotnik iz zgornje slike in si ga razdelita približno v razmerju 2 : 1 (glejte spodnjo tabelo).

Tabela: Število bencinskih servisov v Sloveniji v 2015

Vir: Raziskava trga pogonskih goriv – Varstvo konkurence

S popolno liberalizacijo se bo zgodba zgolj prenesla na preostali del države, saj vstopa novih ponudnikov ne bo. Oba največja trgovca bosta določila cene, ostali manjši (efektivno le še MOL, ki ima skupaj 46 črpalk) pa bodo tem cenam sledili. Ti trije največji pa si bodo dobičke od višjih cen (zaradi sproščenih marž) delili v razmerju 65% (Petrol) : 22% (OMV) : 9% (MOL).

Torej, brez vse te teoretske navlake zgoraj, nam zdrava pamet kaže, da liberalizacija cen goriv v maloprodaji – zaradi specifične strukture trga, specifike proizvodov, specifike regulacije te ponudbe in zato omejenega vstopa – ne bo vodila do koristi za potrošnike (če bi se znižale cene), pač pa zaradi višjih cen le v višje dobičke največjih treh prodajalcev goriv.

V čem je torej smisel te liberalizacije cen goriv v maloprodaji? Ni je. Razen v tem, da je tokrat naftni lobi očitno naletel na gospodarskega ministra, ki mu je znal prisluhniti.

Argument, da so povsod v Evropi cene goriv že sproščene in zato jih moramo tudi mi, pa je približno tako aboten kot pri zahtevi Evropske komisije, da morajo imeti vsa pristanišča pristaniško upravo, ki nato daje koncesije posameznim ponudnikom. Te zahteve namreč ne upoštevajo strukture in specifike trga v majhnih državah, kjer je število ponudnikov zelo majhno. Pri majhnem številu ponudnikov je popolna liberalizacija nesmiselna, pač pa je treba monopolista oziroma oligopoliste regulirati , da ne morejo izkoriščati svoje tržne moči v škodo potrošnikov.

Velja si zapomniti naslednje: Regulacija trga je tista, ki ščiti koristi potrošnikov, liberalizacija in deregulacija pa ob dani tržni strukturi ščiti dobičke mono- oziroma oligopolistov.

Hmm, na prvo žogo sicer drži ampak v primeru mobilne telefonije, kjer je tudi bil duopol so se stvari zasukale povsem v nasprotno smer…cene so v nekaj letih rekordno padle…(tudi če pustimo EU roaming pri miru)!?

Všeč mi jeVšeč mi je