Igor Umek

Bine Kordež je pred dnevi objavil zanimivo razmišljanje z naslovom Mogoče pa zadolženost ni ključni problem slovenskega gospodarstva. Članek me metodološko povsem ne prepriča. Kot tak lahko spodbudi napačne poglede na našo krizo in na začetne vzroke njenega nastanka ter na njihovo sistemsko in pravno obvladljivost. Celo vidni ekonomisti o začetnih vzrokih razmišljajo kot o malo večji »veselici« oziroma jih vidijo izključno v »zategnitvi« Banke Slovenije.

Kordež pride do svojih številk, s katerimi utemeljuje tezo, da mogoče zadolženost ni ključni problem slovenskega gospodarstva, tako da izloči določene dejavnosti. Z izločitvijo finančne dejavnosti in DARSA, zaradi njunih specifik ne greši, izločitev nepremičninarjev pa je po mojem mnenju vsaj deloma napačna. Nepremičninske firme so bile pretežno hčerinske firme raznih proizvodnih in storitvenih podjetij, ki so posredno garantirala zanje. Ko so nepremičninski posli namesto dobička ustvarili velike izgube, so banke najprej planile po denarnih tokovih tudi pri garantorjih (ne pa po zastavljenih nepremičninah). Tako so garantorje – bilančno celo mogoče kolikor toliko solidne, zabilančno pa močno izpostavljene – pahnile v težave.

Zato menim, da ni ustrezno delati analiz in sklepov na agregatni ravni zgolj na osnovi bilančnih podatkov, kot to počne g. Kordež, ampak je potrebno vsepovsod pogledati tudi zabilančne obveznosti in verjetnosti njihove unovčitve. Najprej je potrebno pogledati mrežni zabilančni efekt na agregatni ravni in ga izločiti oziroma ustrezno upoštevati. Kolikšen je in ali ga lahko izločimo, iz prispevka g. Kordeža ni mogoče ugotoviti. Zaradi vsega navedenega menim, da g. Kordež ne ravna prav, ko v celoti izloči nepremičninarje in ko tudi pri ostalih podjetjih ne upošteva raznih zabilančnih obveznosti in seveda tako dobi boljšo sliko kot verjetno dejansko je (če ni podatkov, ki bi podprli pravo metodo, je to treba pač omeniti).

Zabilančne obveznosti in druge lastnosti podjetja so jasno razvidne iz finančnega položaja podjetja, ne pa iz njegovega bilančnega položaja. Poznavanje bilančnega položaja podjetja je premalo. Še več, da je potrebno opisati in razumeti ter upravljati finančni položaj podjetja in ne upoštevati samo bilančnega, določa že ZGD. Opis finančnega položaja podjetja je tudi eno od osnovnih napotil pri sestavi poslovnih poročil. Finančni položaj podjetja pa je nedvomno osrednji pojem, ki ga banke pri obravnavi podjetja upoštevajo, če ravnajo skrbno v skladu z dobro bančno prakso. Če temu ni tako, banka ravna najmanj malomarno in so njeni upravni in nadzorni organi za svojo malomarnost moralno in materialno, če ne celo kazensko odgovorni.

Brez razumevanja in poznavanja finančnega položaja podjetij (katerega del so tudi zabilančne povezave h kateremu nas zavezujeta ZGD ter KPFN (Kodeks poslovno finančnih načel) finančne krize in še posebej naše krize niti ni mogoče dobro razumeti niti videti njene razsežnosti niti priti do pravilnih zaključkov. Na parcialnih bilančnih osnovah (brez poznavanja finančnega položaja podjetij) tudi ni mogoče graditi ustreznih sanacijskih politik. To je popolnoma jasno na podjetniški ravni, kjer v celovito finančno sanacijo sodi tudi saniranje šibke finančne funkcije. Za večino makroekonomistov pa je pojem finančni položaj podjetij očitno še velika »skrivnost«, kot so zanje »skrivnost« finančna malomarnost in finančni primitivizem, čeprav so že v konjunkturnem času dopuščena finančno primitivna obnašanja v sistemsko pomembnem obsegu (»veselice« v nepovednem žargonu vidnih ekonomistov), bila v veliki meri vzrok za nastanek posebno globoke dodatne dimenzije naše krize.

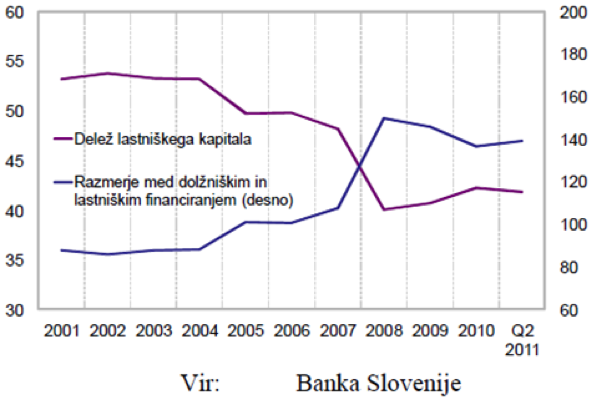

Da gornja trditev o šibkih finančnih funkcijah in finančni malomarnosti ter finančnem primitivizmu v sistemsko pomembnem obsegu ne bo ostala nepojasnjena in da kriza ne bo pripisana zgolj spremembi obnašanja bank v letu 2009 in sanacijskim nesposobnežem po letu 2009, si oglejmo še sledeči graf iz gradiv Banke Slovenije, ki za razliko od grafa, ki ga predstavi g. Kordež, nazorno kaže problematično dinamiko rasti zadolženosti podjetij.

Iz grafa je razvidno, da imamo tri izrazite skoke strukture financiranja (modra črta – njena skala se nahaja desno) glede na stanje izpred leta 2004. Prvi je bil v 2004 – 2005, drugi v 2006 -2007 in tretji v 2007 – 2008. Skok leta 2007-2008 je naravnost grozljiv.

Zanesljivo lahko trdimo, da je bil hiter porast zadolženosti, zlasti 2007 – 2008, v velikem nesorazmerju z rastno in razvojno absorbcijsko sposobnostjo slovenskega gospodarstva. Zato je bila trditev iz leta 2009 (tedanji guverner BS Marko Kranjec) o zgolj nekaj čez 3% obsegu slabih kreditov vsebinsko gledano absurdna. Potencial slabih kreditov je bil gotovo v znatnem delu hitrega porasta kreditov.

Zastavlja se vprašanje, kako je mogoče, da sistem tega ni opazil in ni reagiral ? Le kaj vse se je pletlo v glavah bankirjev, centralnih bankirjev, menedžerjev, nadzornikov, ministrov in drugih, ki so povzročili in/ali dopustili navedene skoke, predvsem pa zadnjega? To obnašanje po mojem mnenju meji na norost. Vsakogar, ki je gledal dejstva iz graf bi moralo močno skrbeti, neodvisno od tega, da smo od takega obnašanja vsi nekaj imeli, kot pravi g. Kordež.

Vprašanje je tud kako to, da izvršna in druge oblasti ter razni finančniki in makroekonomisti ter pravniki vsaj sedaj detajlno ne analizirajo, kako je do takšnega obnašanja in njegove dopustitve ter nereagiranja sistema sploh lahko prišlo? Saniranje teh vprašanj bi gotovo moralo biti eno od jeder sanacije sistema. Očitno pa se vsi raje ukvarjajo z »velikimi idejami« in ideologijami ter z izkoriščanjem nastale situacije za ideološke in druge materialne cilje in obračune!

Način obnašanja ter finančni primitivizem, ki je dopustil te skoke, pa tudi kasnejše reševalno »nereševanje« krize, je nujno potrebno sanirati in – mogoče pa misel ni preostra – akterje teh obdobij in obnašanja umakniti čim dlje od vpliva na gospodarstvo in politiko. Makroekonomske politike pač ne morejo biti polno uspešne, če prej ne saniramo našega finančno malomarnega poslovnega modela in tudi vse njegove zavožene »sanacijske« nadgradnje.

Spoštovani g. Igor Umek,

Verjetno, da večina zapisanega drži. Res pa je tudi, da se vsaj z delom zapisanega “…Nepremičninske firme so bile pretežno hčerinske firme raznih proizvodnih in storitvenih podjetij, ki so posredno garantirala zanje.”, ne strinjam. Niti po številu, niti po obsegu. Oz. drugače, moje mnenje je, da te nepremičninske firme ob kolapsu nepremičninskega trga niso pomembneje vplivale oz. se je to večinoma dogajalo le pri manjših zasebnih podjetjih. Se pravi le številčno, zagotovo pa ne zneskovno pomembno.

Se pa močno strinjam z naslednjo trditvijo:

“Ko so nepremičninski posli namesto dobička ustvarili velike izgube, so banke najprej planile po denarnih tokovih tudi pri garantorjih (ne pa po zastavljenih nepremičninah). Tako so garantorje – bilančno celo mogoče kolikor toliko solidne, zabilančno pa močno izpostavljene – pahnile v težave.”

Ampak to je že samo nadaljevanje osnovne zgodbe.

Sicer pa je vašo tezo, da ni pravilno izločiti iz vzorca nepremičninskih firm, nemogoče potrditi ali ovreči, saj je praktično nemogoče ugotoviti, kaj je bilo in je še v zabilančnih obveznostih družb. To je tako raztegljiva in tako splošna rubrika s katero si na agregatni ravni ne moreš ČISTO NIČ POMAGATI! Saj se v to rubriko vpisuje “sve i svašta”: garancije, zavarovanja, jamstva, opcije… in to v vseh pojavnih oblikah (delnice, zemljišča, nepremičnine, stroji in oprema…). In res ne vem, kaj si s takšnim agregiranim podatkom lahko pomagamo/te?

Šele v pregledovanju posameznih družb oz. v case-by-case pristopu lahko to postavko bilance stanja bolj podrobno razčlenimo in še to le pri družbah, ki so to ustrezno razkrila v letnih poročilih. Glede na to, da velika večina družb ni zavezana tovrstnemu razkritju in reviziji, kaj več kot le ugibanje o tej materiji ni na mestu. Seveda pa lahko učenjaki s Kardeljeve, Banke Slovenije ali UMARja naredijo kakšno diplomsko/magistrsko/doktorsko nalogo na osnovi anketnega zbiranja podatkov. A iz lastnih izkušenj izpolnjevanja teh obrazcev lahko povem, da bo to bolj malo koristno oz. niti približno ne dovolj verjetno. Vzorec, tudi če bo reprezentativen, ne bo nujno resničen. 🙂

Sam nisem makroekonomist in se o tem, kateri pogled je bolj pravilen, ne bom izjasnjeval. Strinjam se tako s Kordeževim kot tudi z vašim oz. v vajinimi poskusi iskanja “svetega grala”. Seveda pri obeh z vedenjem, da imata oba pristopa svoje omejitve. In s tem tudi svoj domet. In seveda svojo publiko in beliverje. In s poudarkom, da mi je konec koncev kot operativcu tudi nepomembno ali so zamočili Kranjčevi na Banki Slovenije, ali JJ, ali barbika, ali šivilja… Evidentno pa so zamočili upravljavci države. Zagotovo ne brezimena Janez in Micka. In upravljavci države imajo imena in priimke.

Sicer pa je meni popolnoma nepomembno kaj se jim bo zgodilo, pomembno je, da se čim prej in pravilno odzovemo na krizo in saniramo stanje. Kar se nismo! Za razliko od pretežnega dela podalpcev, ki bi prvo definirali termin čarovnice, nato čarovnice iskali, nato lovili, potem sežigali… Vmes bi jim pa čoln potonil.

Mene je kot nekdanjega operativca h komentarju na Kordežev članek spodbudila le primerjava dejanskega stanja in obravnave treh podjetji iz različnih okolij s strani bank in javnosti. Podobna finančna stanja pa tako različne obravnave!!!! In toliko hujskaštva, sprenevedanja javnosti in demagogije opinion makerjev v primeru Laškega. In ni le Laškega, podobnih primerov je še več, a je ta medijsko najbolj prisoten in meni osebno najbolj poznan, saj sem ga soustvarjal, živel in doživljal.

“Matjaž Rutar says:

December 24, 2014 at 6:40 pm

Ponovno odličen komentar in lepa analiza na predvečer praznikov.

Zlasti je odlično izvedena primerjava na primeru Laškega in Atlantic grupe. Kar že vseskozi poučujem raznorazne kekce, pa mi vedno, ko jim zmanjka argumentov, in to je vedno in kmalu, vrnejo s tisto obrušeno: “…ne seri, Šrot je Laško čisto izčrpal!”. Pri tem pa (namerno) vsi pozabijo, da je kljub več kot 180mEUR manj priliva za prodane delnice MELR (namesto po 300 EUR so jim strokovnjaki s Kardeljeve in ostali branitelji tipa Lahovnik omogočili vrhunsko prodajo po le 86 EUR za delnico, mimogrede, ali bo kdo za to odgovarjal, imena poznamo, so se sami hvalili), če bi upoštevali še TVM še vsaj 50mEUR več zaradi plačanih obresti oz. skupaj več kot 250mEUR, skupina danes, 5 let po “očiščenju”, “le” še 200 mio zadolžena. Neto pa še precej manj. Kar je glede na EBITDA, ki ga ustvarja, mala malica. Sicer pa, kje piše, da mora biti podjetje brez dolga?

Ob tem, da je zaradi junaškega razdiranja in ubijanja Šrota za vsako ceno utrpela izgubo 100 mio EUR nikoli vrnjenih posojil krovnim družbam, ki bi jih le-te z lahkoto vrnile, če bi se ta pogrom ne dogajal.

Ampak to so že sitnice s katerimi se populisti in lovci na čarovnice (tajkune) pač ne ukvarjajo.

LP

Matjaž”

In ta Kordeževa primerjava je v CELOTI PRAVILNA ne glede na vaše pomisleke glede vpliva financiranja nepremičnin. Vse družbe (Pivovarna Laško, Atlantic grupa in BMW) so brez omembe vredne nepremičninske dejavnosti.

Ta primerjava razkrije tudi, kako smo pri nas po vpletanju Lahovnika, Golobiča in Križaniča brez potrebe in iz čiste demagogije uničevali vrednost podjetij in podjetja sama. In s tem sebi kot narodu povzročali dolgoročno škodo. Dobesedno!

So uničevali in za to (še) niso odgovarjali!

Sam sem v svoji dve desetletni profesionalni karieri spoznal mnogo firm. Verjamem, da več kot vi in večina tu pišočih. Konec koncev je “skozi moje roke” v obdobju 1997-2009 šlo preko 100 večinskih paketov družb v SLO v skupni transakcijski vrednosti preko 1,5 mrd EUR. Bi rekel, da kar spodobna številka. Najbrž jih ni veliko, ki bi v tem delu Alp toliko obrnili. 🙂 In vsako od teh je bilo potrebno vsaj okvirno pregledati, ovrednotiti, pripraviti “akcijski” načrt vstopa/izstopa in to tudi izvesti. In se za neuspehe tudi zagovarjati.

Nekaj povsem drugega kot brezosebno premetavanje agregatnih številk.

Prisrčen pozdrav,

Matjaž

Všeč mi jeVšeč mi je

V tekstu Mogoče pa zadolženost ni ključni problem slovenskega gospodarstva, sem želel izpostaviti samo dve dejstvi glede na trenutne razmere:

– prvič, da podjetja, ki so prezadolžena predstavljajo le kakih 15 % celotnega gospodarstva, ter

– da se zadolženost kot problem pojavi takrat, ko podjetje ni uspešno in da sama zadolženost kot taka ni problem, če podjetje uspešno posluje.

V članku, ki ga je napisal g. Umek kot nekakšen odgovor na moj tekst, izpostavlja problematiko povečevanja zadolženosti slovenskih podjetij v obdobju pred krizo. Z njegovimi navedbami se v celoti strinjam in na podoben način sem poslabševanje finančne strukture prikazoval tudi v mojih tekstih. V letih pred 2008 je Slovenija v tujini najela preko 20 milijard evrov posojil s katerimi je financirala naložbe v podjetniškem sektorju, tako lastniške ter še več v nepremičnine in opremo. Na žalost tega procesa ni takrat nihče ustavljal, verjetno tudi zato ker so imeli od tega vsi koristi ter se hvalili z dosežki. Povečevanja zadolženosti kot problem niso zaznali ter sprejemali ustrezne ukrepe niti v bankah, Banki Slovenije, prav tako so vsi revizorji ter nadzorniki brez zadržkov potrjevali bilance podjetij in bank ter ocenjevali da rizikov ni in da je vrednost naložb ustrezna. Zato do leta 2009 skoraj ni bilo ugotovljenih slabitev naložb oz. slabih posojil v bankah, čeprav bi po današnjih kriterijih že takrat morali oblikovati kakih 10 milijard popravkov.

Glede tega se torej z Umekom v celoti strinjava, a moj tekst o tem ni govoril, niti se do tega opredeljeval (o tem sem pisal v drugih tekstih ter precej, širše in celoviteje pa tudi v knjigi, ki bo izšla predvidoma v februarju). Žal mi je, če se predstavitev današnjega stanja zadolženosti razume kot neko opravičevanje nekdanje prakse. To vsekakor ni bil namen, želel sem samo prikazati še dodatni vidik glede obsega trenutne zadolženosti, ki se v medijih in tudi stroki prikazuje bolj negativno, kot pa dejansko je.

Glede vključevanja nepremičninskih družb bi se lahko tudi strinjal z navedbami v tekstu, vendar njihova vključitev ne bi bistveno spremenila stanja celotnega gospodarstva. Še vedno velja, da se s finančnimi problemi soočajo podjetja, ki predstavljajo približno 15 % skupaj ustvarjene dodane vrednosti. Ta številka je v vsakem primeru okvirna, ker točnih meja ni. Tudi če bi uspeli vključiti še izvenbilančne podatke, kar pa ni izvedljivo, ker to lahko preverjamo samo pri vsakem podjetju posamezno.

Všeč mi jeVšeč mi je

Spoštovani g. Kordež, glede nereagiranja institucij imate popolnoma prav. Čeprav bi glede na podatke, s katerimi so razpolagale, morale reagirati a tega niso storile. To je vsaj malomarnost, če že ne kaj drugega.

Res pa je tudi, da nereagiranje institucij v ničemer ne odvezuje menedžmenta (kot bi lahko sledilo iz vašega odgovora o neustavljanju) saj, če bi leta posloval po profesionalnih standardih, potem do te situacije ne bi moglo priti. To, da je ob umanjkanju nadzora popolnoma malomarnostno zbezljal, pomeni, da v našem menedžmentu, pa tudi pri revizorjih in drugih, ni ponotranjenega nikakršnega profesionalizma vsaj na osnovi ZGD, ZFPPIPP in KPFN. Skozi te oči se postavlja vprašanje vloge ekonomske fakultete in raznih hitrih menedžerskih tečajev ter strokovnih društev, če izpostavimo modni neoprijemljiv etični vidik poleg pravnega (malomarnostnega), za katerega pa tako ali tako noče nihče slišati.

Klavrna vloga institucij pa se je nadaljevala v letih 2009,2010, 2011, 2012, 2013, 2014 in verjetno se bo tudi vnaprej, in zato res še ni nihče odgovarjal. Z njihovo katastrofalno vlogo tako v preprečevanju prezadolženosti kot tudi pri njeni sanaciji se tudi danes žal ne ukvarja noben vidni finančnik ali makroekonomist, niti politika (tudi nova ne). Vsi se obnašajo, kot da so nam s svojo malomarnostjo usojeni.

Druge države so lahko na krizo reagirale hitro ter učinkovito. Pri nas pa so tako levi kot desni ter tudi stroka prestreljeni, verjamem, da tudi z namerno neučinkovitostjo in namerno netransparentnostjo. Skratka, tudi iz obdobja po konjunkturi očitno vsi nekaj imajo, kot bi rekel g. Kordež, razen navadnih ljudi in davkoplačevalcev.

Lep pozdrav Igor

Všeč mi jeVšeč mi je

Se strinjam, da nereagiranje institucij ne odvezuje menedžmenta za njihovo odgovornost pri napačnem presojanju in prevzemanju prevelikih rizikov. V obdobju rasti in evforije smo spregledali te nevarnosti, kar sam tudi priznavam. To seveda ni bilo narejeno namerno, temveč bolj kot posledica 15-letne stalne rasti (od 1993 smo v Merkurju povprečno rasli po 15 % letno in povečali prodajo od 170 na 1,3 mrd evrov), kar nas je ob vsej podpori bank zavedlo v pričakovanju nadaljevanja teh trendov.

A celotna odgovornost se je fokusirala na deset, dvajset imen in primerov (ki mogoče predstavljajo vsega 5 % celotne problematike) z izpostavljanjem katerih se je “razbremenila” odgovornost vseh ostalih vključenih in sodelujočih pri tej “malomarnosti”, kot jo poimenujete: vse nadzorne institucije, revizorji, regulatorji, Banka Slovenije, politika, institucije kot UMAR, pa tudi stroka in odvetniki. Vsi navedeni seveda s tem nimajo nič, kaj šele, da bi nosili kako odgovornost.

Všeč mi jeVšeč mi je

Spoštovani,

glede odgovornostnih razmer dober in občuten odgovor. Pravite, da je res, da menedžment nič ne odvezuje krivde, vendar, da je narobe, da je na tapeti samo okoli 10-20 imen, ki so morda 5% “problematike” – vseh je torej med 200 in 400 imen – in da so sedaj edini krivci, ostalim pa se nič ne zgodi. Dobro naštejete tudi področja, kjer je treba iskati krivce: »vse nadzorne institucije, revizorji, regulatorji, Banka Slovenije, politika, institucije kot UMAR, pa tudi stroka in odvetniki«

Iz odgovora se lepo vidi, kako deluje že samo neoznačevanje “veselic” s pravimi imeni in kako nereflektiranje pojava malomarnosti lahko pripelje do njegove ponovitve, ker sploh ni spoznan kot nekaj napačnega. In tu je izvorni, pa tudi sedanji greh ekonomske stroke in prava. Tistih nekaj kazensko obsojenih se počutijo kot grešni kozli splošne “evforije” tistega časa, ravnanja ostalih “evforikov” pa sploh niso označena. Edino kar ekonomska in pravna stroka še danes sploh zmorejo reči, je, da so bili del”veselice”. Pa takšne stroke ?!*

Vendar pa trditev, da gre v tej “evforiji” morda za žrtve preoptimističnih predpostavk podprtih z obilico razpoložljivega bančnega denarja, kar implicira ZMOTO, ne drži. V kar veliki večini podjetij, po mojem vedenju, se kakšna resna vsebinska analiza tveganj sploh ni vršila (npr. v smislu ZGD, ZFPPIPP in KPFN). Večinoma so bili to prosti spisi v poslovnih poročilih in morda tu in tam tudi v planih, a vsebinsko ničvredni – primerljivi s prepisovanjem definicij iz računovodskih standardov v bilančnih poročilih. Mnogo korektnih finančnikov in drugih, ki so na zadeve opozarjali,je bilo potisnjeno vstran.

V bankah pa so kar cele risk oddelke potiskali na stran in vajeti je prevzela prodaja za vsako ceno. Pri tej “evforični” ekspanziji poslov so kršili vse standarde poslovanja. Če bi delali po njih in spremljali finančni položaj podjetij, ne bi tako zaplezali. Torej, izvor naše krize večinoma ni rezultat zmot profesionalnega dela, ampak malomarnosti tako v bankah kot v podjetjih.**

Če bi bilo takrat delo opravljeno profesionalno, rezultat nikakor ne bi mogel biti enak malomarnostnemu. Namreč, že elementarni vidik presoje – financiranje hitro rastočih poslov s hitrim povečevanjem zadolževanja – je v finančni stroki zelo poznana nevarnost. Neskrbno motrenje tega finančno tehničnega vidika pa ne more imeti nobenega evforičnega splošnega ozadja, razen motiva, neprofesionalno tvegati in morda obogateti. Pri nas pa se je pozneje pridružilo še – reši kar moreš zase – ne glede na ostale upnike in deležnike. Tudi temu cilju naše »evforične« elite sta kar dobro “stregla” naš nedosledni politekonomski ter pravni sistem.

*Delo 09.01.2015, Odškodnina zaradi gnile roke

»Ljubljana – UKC Ljubljana mora Franciju Mehletu, ki mu je pod mavcem roka dobesedno zgnila, plačati 13.400 evrov odškodnine zaradi »malomarnosti in ravnanja v nasprotju z medicinsko doktrino«, je odločilo ljubljansko okrožno sodišče. O primeru bodo presojali tudi višji sodniki.«

Le kdaj bo ekonomska stroka sposobna obravnavati malomarnosti na podoben način? Takšen odnos je, po mojem mnenju, z vidika odgovornosti stroke tisto, kar nam je umanjkalo za preprečitev krize in nam manjka tudi za sanacijo krize. Mnogo premalo je etično moraliziranje, premalo je tudi korporativno-integritetni aktivizem. Brez razumevanja malomarnosti kot kršenje profesionalizma, do katerega bi morala imeti odnos tudi stroka in biti v oporo pravu, pač ne gre.

**Naj navedem razmišljanje direktorja, ki ga poznam: »Res je, da so mi »pametni« finančniki in uspešni direktorji očitali, da vodim gospodinjsko računovodstvo (porabili smo toliko kot smo zaslužili), brez koriščenja zelo ugodnih in poceni kreditov, vendar se nisem pustil pretentati v nagovarjanju k zadolževanju. Zato mi je sedanja diskusija zelo tuja in nerazumljiva. Končno smo že takrat v Sloveniji poznali sistem poslovne odličnosti, ki daje velik poudarek na obvladovanju tveganj.«

Lep pozdrav Igor

Všeč mi jeVšeč mi je