Monthly Archives: september 2014

Kateri model uporabiti (in kdaj, ali sploh)?

Prejšnji teden sem objavil uvodnik Oliviera Blancharda, glavnega ekonomista IMF in neokeynesianca po ekonomski filozofiji, v katerem je povedal, da so sodobni neokeynesianski modeli (DSGE) odpovedali v času krize in da niso primerni za napovedovanje, ko se gospodarstvo nahaja v “temnih kotičkih”. DSGE modeli naj bi bili sicer še vedno primerni, ko imamo “mirno morje”, za “razburkano morje” pa potrebujemo specifične modele. Zato naj “cveti tisoč cvetov”.*

Noah Smith je lucidno podvomil v Blanchardove izjave. Sprašuje se, kako naj vemo, kateri model uporabiti v “normalnih časih”? Kako naj vemo, kateri model je primeren za katero situacijo? Lucidnost pa sledi v spoznanju, da je to bolj kot ne akademska debata, kjer se akademiki med seboj “prepucavajo” z drobnimi spremembami konkurenčnih modelčkov, ki pa nimajo nobene empirične veljave. Namreč, tisti, ki “delajo” ekonomsko politiko, teh sofisticiranih igračk ne jemljejo resno, pač pa temeljijo odločitve na “starih” (keynesianskih) ekonometričnih modelih, na intuiciji in lastni presoji. Tisti, ki delajo modelčke, pozabljajo na njihovo dejansko uporabnost. Nadaljujte z branjem

Kakšno škodo lahko politolog naredi kot direktor ali kaj lahko zaustavi plenilca v nas

Matjaž Čačovič (ex-direktor Droge preden se je Droge polastil Istrabenz pod vodstvom Igorja Bavčarja) v intervjuju v Delu o škodi, ki jo je Bavčar naredil v Istrabenzu:

Ko je začel kot predsednik uprave Istrabenza , mu je prejšnji direktor pustil razkošno zapuščino 643 milijonov evrov kapitala in 270 milijonov evrov dolgov, pet let kasneje pa je imel Istrabenz le še 100 milijonov evrov kapitala in 643 milijonov evrov dolgov. To se zgodi, če politolog (policaj) vodi podjetje!

Ob tem bi lahko šli še korak naprej: kakšno škodo lahko naredijo politologi ne samo kot direktorji podjetij ampak denimo kot predsedniki vlad (Janša, Pahor)? Upravičeno? Nadaljujte z branjem

700 milijard investicij v infrastrukturo za okrevanje evropskega gospodarstva

Prejšnji četrtek je mladi poljski finančni minister Mateusz Szczurek v Brueglu predstavil zelo plauzibilen načrt za okrevanje evropskega gospodarstva. Uvodoma je ugotovil, da je evropsko gospodarstvo danes 10% izpod trendnega outputa, da je EU eno desetletje že izgubila in da mora zdaj narediti vse, da se izogne “izgubljeni generaciji”. Ugotovil je tudi, da tudi vse strukturne reforme, delujoča monetarna politika in fiskalna politika znotraj okvirja pakta o stabilnosti in rasti (SGP) ne morejo preprečiti dolgoročne stagnacije, ki ima izvor v depresivnem povpraševanju.

Za izhod iz krize je predlagal obsežen investicijski načrt vlaganj v infrastrukturo v višini 700 milijard evrov (5.5% BDP EU) v petih letih. Potrebno bi bilo izkoristiti sedanje rekordno nizke obrestne mere. V ta namen bi ustanovili European Fund for Investments (pod okriljem EIB). Sklad bi se financiral z zadolževanjem na trgu, države pa bi vanj vplačale kapital in izdale garancije na enak način kot velja za sklad ESM. To pomeni, da se vplačan kapital in garancije držav ne vštevajo v javni dolg in ne zapadejo pod pravila SGP.

Podrobnosti načrta so predstavljene spodaj. Nadaljujte z branjem

Skrivnost napovedovanja: Zakaj eksperti odpovedo?

Čudovita zgodba Tima Harforda v Financial Timesu (ki dopolnjuje Nata Silverja v “The Signal and the Noise“) o tem, zakaj so eksperti izjemno slabi pri napovedovanju prihodnjih dogodkov. Zakaj? Ker svoje napovedi preveč bazirajo na privzetih modelskih ali miselnih konceptih, na sistematičnem, logičnem in nekritičnem razmišljanju, ker ne dopuščajo intuicije, ne spreminjajo mnenja, če se podatki spremenijo. Kot kažejo rezultati velikega eksperimenta Philipa Tetlocka “Good Judgment Project “, so bolj uspešni napovedovalci tisti, ki so manj samoprepričani in so sposobni spreminjati mnenje na podlagi novih informacij, ali na kratko: ki so pri svojem razmišljanju “aktivno odprte glave”.

Zgodba pa je odlično motivirana z različno uspešnostjo borznega investiranja med podjetnikom Rogerjem Babsonom, tedaj najboljšim ameriškim ekonomistom Irvingom Fisherjem in britanskim ekonomistom Johnom M. Keynesom. Babson je pravilno napovedal borzni zlom iz leta 1929 in obogatel. Fisher in Keynes sta se zmotila in izgubila premoženje. Toda Keynes je spremenil strategijo in nehal investirati na podlagi makroekonomskih napovedi, Fisher pa je vztrajal pri makro napovedih. Keynes je obogatel sebe in sklad King’s College univerze v Cambridgu, ki ga je upravljal, Irving pa je obubožal in umrl v revščini. Sedem desetletij kasneje je njegovi zgodbi “znanstveno” v propad zgrmel tudi sklad LTRM, ki je imel na krovu dva nobelovca s področja financ (glejte Kako smo znanstveno zavozili). Nadaljujte z branjem

Elektrika – Zadnja Ljubezenska Pesem

Tole sem dopoldne slišal v avtu na radiju – odličen remake pesmi Pankrtov.

Vikend branje

- How to see into the future – Tim Harford

- Magic Fairies Cause Recessions – Noah Smith

- Wage stagnation – The Economist

- Why inflation remains best way to avoid stagnation – Tim Harford

- Unconventional Monetary Policy versus fiscal policy – Simon Wren-Lewis

- Investing for Europe’s Future – vox

- The CORE Project – Rajiv Sethi

- The Wall Street Journal Parade of Climate Lies – Jeffrey Sachs

- The US economy performs better under Democratic presidents. Why? – Alan S. Blinder, Mark Watson

- The relationship between manufacturing and government wages – vox

- Reassessing the Beveridge Curve “Shift” Four Years Later – Tasci and Ice

- The case against ‘investing’ in bitcoins – Digitopoly

- Economics Gets Sucked Into Dark Corners – Noah Smith

- Confirmationist and falsificationist paradigms of science – Andrew Gelman

Draghi je ustrelil in premaknil Rubikon evropske monetarne unije

Dober prijatelj, sicer Črnogorec po duši in obnašanju ter dober pogajalec, je nekoč povzel zelo dober pogajalski nasvet: Nikoli ne potegni pištole, če je ne misliš zares uporabiti. In Mario Draghi je očitno res dedec tega kalibra. S pozivom izpred dveh tednov v Jacksonu Holu k spremembi fiskalne politike in napovedjo začetka kvantitativnega sproščanja (QE) s strani ECB je javno potegnil pištolo. Kljub večinskemu pričakovanju, da gre zgolj za napoved ukrepov, ki naj bi se zgodili enkrat v prihodnosti in če bo Nemčija dovolila, je včeraj presenetil opazovalce in tudi ustrelil. In to večkrat.

Toda ni pomembno to, da je izstrelil več metkov (znižanje obrestne mere na zgolj 0.05%, dvig negativne obrestne mere na depozite na -0.2%, začetek programa namenskega financiranja bank za kreditiranje podjetij in začetek programa kvantitativnega sproščanja z odkupovanjem bančnih in podjetniških obveznic), pač pa to, da je ustrelil. Kljub izrecnemu nemškemu nasprotovanju znotraj sveta ECB. In da kljub klicem Angele Merkel in Wolfganga Schaeubla ni umaknil izjav glede nujnosti spremembe fiskalne politike.

Draghi je s tem premaknil Rubikon evropske monetarne unije. V dveh letih je Rubikon z izrecnim kršenjem Pogodbe o EU premaknil že drugič. In obakrat vlil upanja, da je vsaj ena inštitucija v EU operativno sposobna ter sposobna preseči egoistične parcialne interese posamičnih držav, da bi zavarovala interes skupnosti. Da bi zavarovala eksistenco evropske integracije. Nadaljujte z branjem

(Ne)učinkovitost monetarne politike v likvidnostni pasti

Se splača še enkrat prebrati, preden se začnete razburjati nad Draghijem zaradi napovedanega večjega tiskanja denarja ali zaradi neučinkovitosti QE glede spodbujanja realnega okrevanja.

Kakšno moč ima centralna banka v času krize? Odvisno od tega, koliko lahko kontrolira finančni sistem prek zahtevanih minimalnih rezerv ter kako nizka je obrestna mera. Kadar so zahtevane rezerve bank nizke in kadar velik del finančnega sektorja sploh nima rezerv (shadow banking), monetarna politika nima vzvoda, prek katerega bi vplivala na obrestne mere in spodbudila gospodarsko rast. Podobno se zgodi, kadar v času krize podjetja, banke in gospodinjstva kopičijo denar pri sebi, bodisi zato ker se razdolžujejo, bodisi zato ker pričakujejo poslabšanje situacije (v obliki deflacije, zmanjšanja agregatnega povpraševanja ali celo vojne). Gospodarstvo zapade v likvidnostno past, za katero so značilne izjemno nizke kratkoročne obrestne mere (blizu ničle) ter velika nihanja v ponudbi denarja. Toda še tako velika dodatna ponudba denarja ne more vplivati na raven obrestnih mer ali cen, ker subjekti držijo denar pri sebi. To je bilo značilno za Japonsko v 1990-ih letih ter za ZDA in…

View original post 1,321 more words

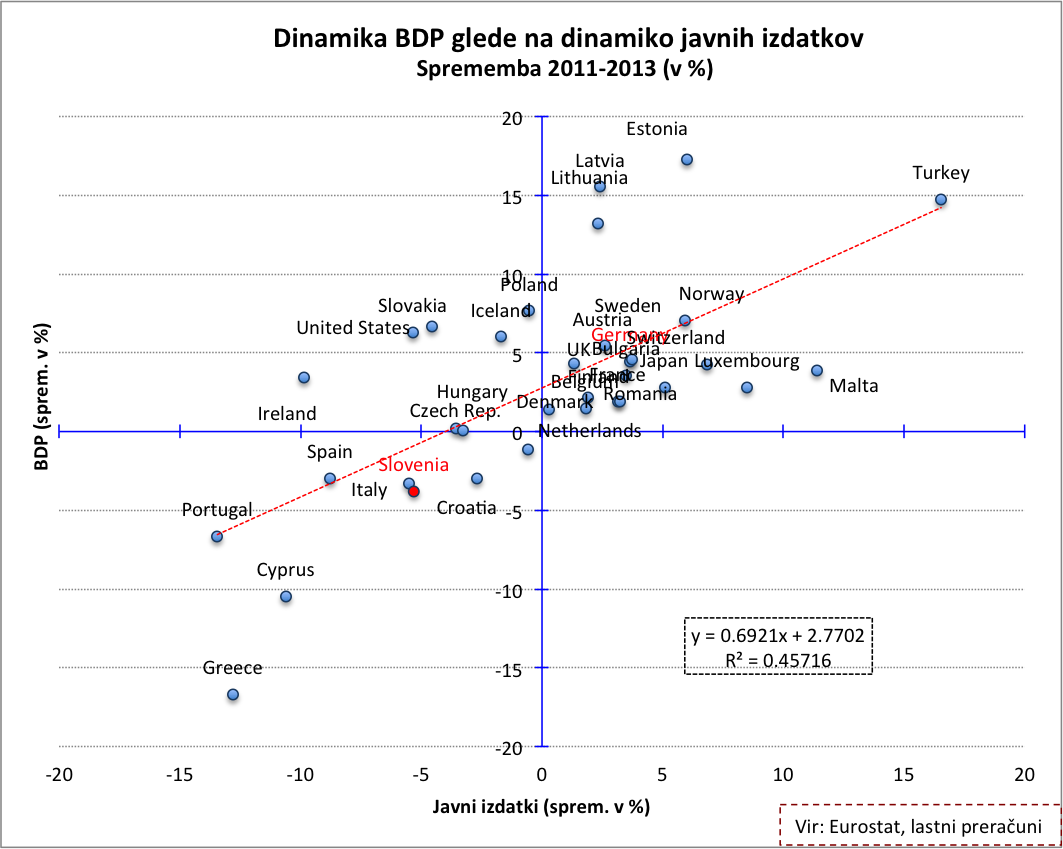

Slika dneva: Varčevanje ubija rast

Slika učinkov evropskega varčevanja v letih 2011-2013:

You must be logged in to post a comment.