23. septembra 1998, skorajda na dan natanko deset let pred bankrotom Lehman Brothers, je William J. McDonough, predsednik newyorške podružnice Fed, sklical zelo urgentni, vendar tajni sestanek s predsedniki uprav vseh največjih družb z Wall Streeta. Vsi so prišli, od predsednikov J.P. Morgana in Merrill Lyncha do predstavnikov največjih evropskih bank, in se zaradi pomanjkanja pravih stolov stiskali na sklopljivih kovinskih stolih. Razlog? Nelikvidnost in grozeča nevarnost stečaja hedge sklada Long Term Capital Management (LTCM). Majhna in še pet let pred tem neobstoječa družba je grozila, da bo za seboj v globino potegnila največje ameriške in evropske finančne institucije. *

LTCM je bil čudežni, genialni in neizmerno aroganten hedge sklad iz Wall Streeta, sestavljen iz čudežnih, genialnih in neizmerno arogantnih doktorjev znanosti. Ustanovil ga je John W. Meriwether, prav tako znan kot genialen finančnik, ki je dve leti pred tem zaradi finančnega škandala v družbi Salomon Brothers moral odstopiti. Meriwether je naredil briljantno strategijo. Okrog sebe je zbral same genialne partnerje in sodelavce. Same genialne doktorje znanosti s področja financ. Med njimi Roberta Mertona in Myrona Scholesa, ki sta leta 1997 dobila Nobelovo nagrado za ekonomijo za razvoj metode za ocenjevanje vrednosti finančnih derivatov. Merton velja za eno izmed vrhovnih avtoritet na področju finančne ekonomike, Scholes pa je ob tem znan še po t.i. Black-Scholes formuli, ki se široko uporablja za ocenjevanje vrednosti opcij. Scholes je bil doktorski študent Eugena Fame, ki je dobil Nobelovo nagrado lani decembra, ter Mertona Millerja, drugega akademskega velikana financ.

Na svojem vrhuncu je imel LTCM zaposlenih 200 sodelavcev in je bil zaradi koncentracije doktorjev znanosti znan kot ”družba z najvišjim IQ-jem”. Meriwetherjeva strategija je bila preprosta: s pomočjo Merrill Lynch je zbral denar stoterice bogatih menedžerjev, zvezdnikov in celo univerz, da bi ga naložil v relativno netvegane posle arbitraže z vrednostnimi papirji s fiksnimi donosi, večinoma z ameriškimi in japonskimi državnimi obveznicami. Naložbena strategija je bila utemeljena na kompleksnem, vendar v svojem bistvu relativno preprostem matematičnem modelu, ki temelji na normalni porazdelitvi in ki predvideva, da so razlike v donosih vrednostnih papirjev različne ročnosti posledica različne likvidnosti na trgu, kar je mogoče izničiti z arbitražnimi posli.

Meriwetherjev LTCM je ob začetku trgovanja februarja 1994 zbral za dobro milijardo dolarjev vložkov stoterice investitorjev in nato nizal izjemno serijo donosov: v prvem letu 21%, v drugem 41% in v tretjem 43%. LTCM je z izjemnimi donosi žel zavist na Wall Streetu in njegovi predstavniki so se temu ustrezno arogantno tudi obnašali. Z lastno intelektualno superiornostjo in kompleksnostjo matematičnih algoritmov, ki so jih uporabljali, so se počutili superiorni nad “konzervativnimi“ finančniki Wall Streeta. Z njimi so trgovali samo po lastnih pravilih in se družili samo med seboj.

Toda začetni uspeh je LTCM ponesel, da je matematične algoritme iz relativno netveganih poslov z državnimi obveznicami prenesel tudi na druga področja – debt-equity swape, delniške trge, trgovanje z junk obveznicami, trgovanje na rastočih trgih držav v razvoju, arbitraže v cenah med različnimi trgi itd. Te posle pa je financiral z ekscesivnim zadolževanjem pri bankah. V začetku leta 1998 je imel LTCM ob 4.7 milijard dolarjev kapitala kar za 124.5 milijard dolarjev finančnega kapitala, kar pomeni finančni vzvod v višini 25 proti ena. Hkrati se je LTCM s svojimi financerji, velikimi bankami iz Wall Streeta in Evrope, zapletel v masovne opcijske posle. Finančna industrija je bila sredi leta 1998 posredno prek poslov s finančnimi derivati izpostavljena do LTCM v višini 1.250 milijard dolarjev.

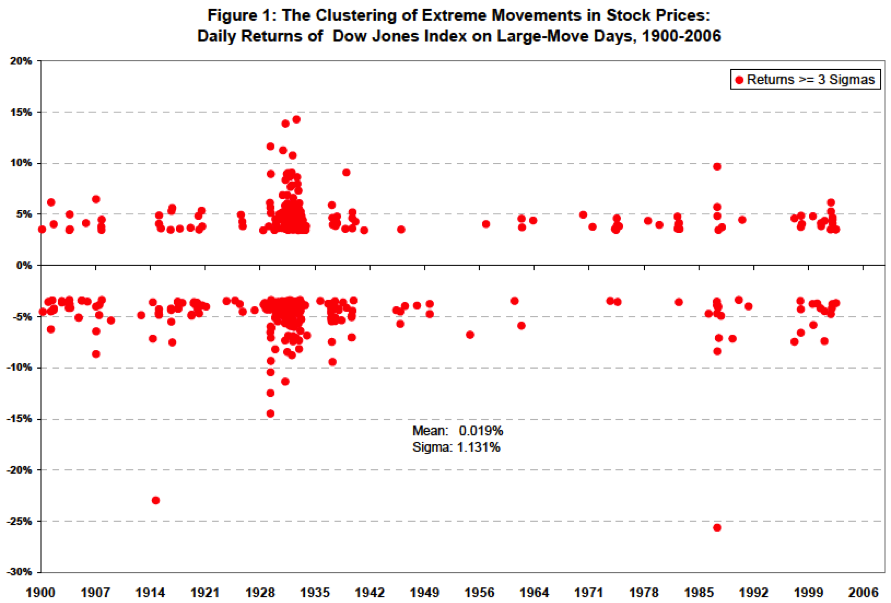

Lepota in eleganca naložbene strategije LTCM je, kot sem omenil že zgoraj, temeljila na normalni porazdelitvi rizikov, pri kateri se 3-sigma dogodki, torej nihanja tečajev ali cen, ki za 3 standardne odklone odstopajo od povprečja, lahko teoretično zgodijo zgolj z 0.3-odstotno verjetnostjo. 5-sigma dogodki (odstopanja za 5 standardnih odklonov), pa se, kot je pokazal lanski Nobelov nagrajenec (in avtor zloglasne hipoteze učinkovitih trgov) Eugene Fama v članku iz leta 1965, lahko teoretično zgodijo zgolj enkrat na 7,000 let. Dogodki, kot je črni ponedeljek iz oktobra 1987, ko je indeks Dow Jones padel za 22.6 odstotkov v enem dnevu, pa se niti teoretično ne bi mogli pripetiti v vsem časovnem obdobju od začetka nastanka sveta. Tudi če bi svet na novo zagnali milijardo-krat, se tak nenormalen dogodek znotraj normalne porazdelitve teoretično ne bi mogel zgoditi (Jackwerth in Rubinstein, 1996).

Vir: Malkiel, Saha in Grecu (2009)

Toda, kot dokumentirajo Malkiel, Saha in Grecu (2009), se je v enem stoletju, v obdobju 1900-2006, v obdobju 26.884 trgovalnih dni, pri indeksu Dow Jones zgodilo 427 cenovnih šokov večjih od 3 sigma (teoretično bi bilo možnih zgolj 70), 183 šokov večjih od 4 sigma (teoretično možen le en sam), 82 šokov večjih od 5 sigma in 52 šokov večjih od 6 sigma (šoki nad 5 ali 6 sigma se teoretično ne bi mogli zgoditi s še merljivo in pomembno verjetnostjo). Še več, ti šoki so lahko zelo pogosti oziroma koncentrirani – kar 322 3-sigma šokov se je zgodilo v časovnih intervalih znotraj 25 dni, kar 31% vseh pa se jih je zgodilo znotraj intervala dveh dni.

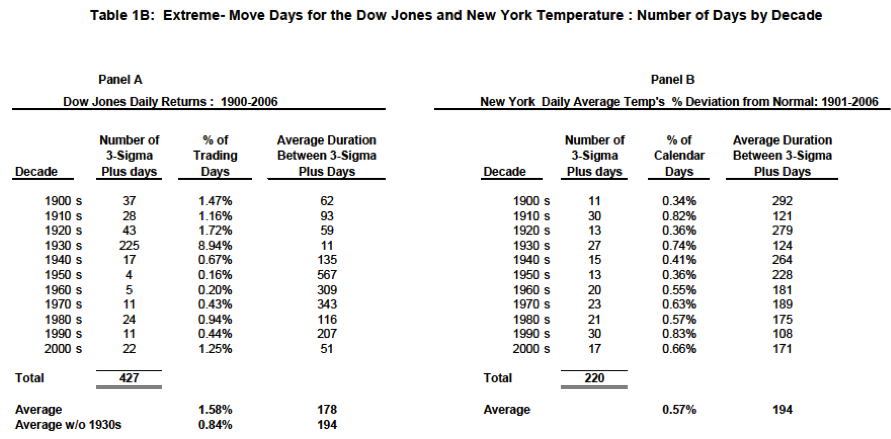

Malkiel, Saha in Grecu (2009) so v isti raziskavi pokazali tudi, da je vreme bistveno manj volatilno od finančnih trgov. V istem časovnem obdobju 1900-2006 je denimo temperatura v newyorškem Centralnem parku 220-krat odstopala za 3 ali več standardne odklone od dolgoletnega povprečja na isti dan, medtem ko je Dow Jones v istem obdobju doživel kar dvakrat več (427) 3-sigma šokov. Očitno je nekaj hudo narobe s finančno- matematičnimi modeli, ki so tako nenatančni, da je celo napoved temperature na podlagi dolgoletnega povprečja nekaj milijard-krat bolj zanesljiva.

Vir: Malkiel, Saha in Grecu (2009)

No, ko se je leta 1997, eno desetletje po črnem ponedeljku, ponovno zgodil več kot 5-sigma finančni šok in privedel do zloma azijske borze ter za seboj potegnil ameriško in evropske borze, nato pa se razširil v hudo finančno krizo v Aziji, Latinski Ameriki in privedel do bankrota Rusije, je to pomenilo ”smrt” briljantnih, genialnih in arogantnih finančnih matematikov v LTCM, ki so mislili, da so z matematičnimi algoritmi premagali negotovost. Donosi LTCM so se začeli sesuvati, vlagatelji so zahtevali povrnitev vložkov, LTCM pa je bil obupno prezadolžen. Nobena izmed bank mu ni več hotela posoditi denarja, dokler ne poplača obstoječih kreditov. LTCM je bil dobesedno en dan pred bankrotom, zato je newyorški Fed sklical urgentni sestanek vseh največjih bankirjev. Nobena izmed bank ni hotela prevzeti LTCM in ga sanirati. Toda izpostavljenost bank do LTCM v višini 1.250 milijard dolarjev bi v primeru bankrota LTCM povzročila finančno katastrofo, zato je Fed zvil roke bančnikom in jih prisilil v skupinsko reševanje v višini 3.6 milijarde dolarjev. Vsaka izmed 11 največjih bank je morala prispevati po 300 mio dolarjev, tri banke pa po 125 oziroma 100 milijonov. V zameno so banke dobile 90-odstotni delež v kapitalu LTCM, obstoječi partnerji pa 10 %, vendar pa je bil ta delež odpisan v zameno za izgube.

Nekoč ugledni, brilijantni, genialni in tako zelo arogantni partnerji in sodelavci LTCM so osramočeni eden za drugim morali zapustiti družbo, pri čemer so izgubili vse, LTCM pa je bil leta 2000 likvidiran. Za njimi pa niso ostali prav briljantni rezultati: skupna finančna luknja v višini 4.6 milijarde evrov in zelo nizek donos. Vlagatelji, ki so vložili denar v LTCM, so v povprečju izgubili 77 centov na vsak vložen dolar, medtem ko so navadni vlagatelji v delnice v istem obdobju podvojili svoje vložke.

Nauk te zgodbe je sam po sebi jasen, tako finančnim institucijam kot finančnim teoretikom. Tako je denimo Merrill Lynch v letnih poročilih nekaj časa beležil, da matematični modeli za izračun rizikov ”ustvarjajo večji privid varnosti kot bi bilo upravičeno, zato bi moralo biti zanašanje na te modele omejeno”. Tudi Eugene Fama, mentor Myrona Scholesa in avtor zloglasne hipoteze učinkovitih trgov, ki je sicer lani ob razglasitvi dobitnikov Nobelove nagrade v intervjuju v New Yorkerju zanikal že teoretično možnost, da obstajajo finančni baloni, je takrat, ko je njegov varovanec ”prenesel teoretično znanje v prakso”, podvomil v uporabnost matematičnih modelov z idealiziranimi trgi v realnem življenju. Fama je tudi na podlagi lastne raziskave ugotovil, da se v realnem življenju dogajajo izjemni dogodki, ki jih matematični modeli, ki temeljijo na normalni distribuciji, po definiciji izključujejo. V svetu financ normalna distribucija ni dobra aproksimacija dogajanja, pač pa so repi distribucije »bolj debeli«, torej se 4- ali 5-sigma dogodki bolj pogosto dogajajo. Ali kot se je plastično izrazil Fama: ”Life always has a fat tail” (Življenje ima vedno debel rep) (citirano po Roger Lowenstein, ”When Genius Failed”, 2000).

Toda problem te zgodbe je, da se kljub jasnemu nauku iz te zgodbe nihče ni ničesar naučil. Oba nobelovca, Merton in Scholes, sta šla nazaj predavat na univerze. Meriwether je z nekdanjimi partnerji iz LTCM leta 1999 ustanovil novo družbo JWM Partners, ki je nadaljevala s ”preizkušenimi” strategijami iz LTCM – in julija 2009 bankrotirala. Ničesar se niso naučile banke. Nasprotno, kljub bankrotu LTCM in svoji veliki izpostavljenosti do njega so prevzele njegove metode poslovanja.

Celotna zgodba glede sekuritizacije drugorazrednih kreditov in kreiranja serij novih finančnih produktov z oceno AAA kljub temu, da so sestavljeni iz visokorizičnih posamičnih poslov, temelji natanko na podobnem finančnem modelu, kot so ga uporabljali briljantni in genialni doktorji znanosti v LTCM. Namreč, tri glavne bonitetne hiše (Moody’s, Standard & Poor’s (S&P) in Fitch), ki so imele monopol nad ocenjevanjem teh finančnih derivatov, so pri oceni rizikov uporabljale dve ključni predpostavki: predpostavko normalne distribucije rizikov in predpostavko, da riziki posamičnih poslov znotraj finančnega produkta med seboj niso korelirani. Zato so boniteto AAA dobili finančni derivati, sestavljeni iz posamičnih produktov bonitete B ali manj. Banke pa so bile vesele, ker so lahko trgovale z njimi, čeprav so vedele, da je ta boniteta ”izsesana iz palca”.

S&P je denimo investitorjem v kompleksne CDO instrumente (collateralized debt obligation) bonitete AAA povedal, da obstaja zgolj 0.12-odstotna verjetnost (ali 1 proti 850), da se ta instrument ne bi poplačal v naslednjih petih letih. To naj bi te obveznice naredilo enako varne kot delnice podjetij bonitete AAA ali celo bolj varne kot ameriške državne obveznice. Kar je seveda vodilo v finančno katastrofo. Kot kažejo interni podatki S&P, naj bi kar 28% teh CDO obveznic z boniteto AAA »bankrotiralo«, ali več kot 200-krat bolj pogosto, kot je predvideval S&P. Ali drugače rečeno: S&P je za več kot 2.000 odstotkov narobe ocenil rizik teh finančnih derivatov (za več podrobnosti preberite knjigo Natea Silverja The Signal and the Noise, 2012).

Neuspeh finančne industrije je bil torej zasnovan na napačnem zaupanju v veljavnost znanstveno utemeljenih matematičnih modelov, temelječih na napačnih predpostavkah. Toda nič drugače ni, če gremo za eno stopničko višje in pogledamo, kako so ravnali regulatorji finančnega sistema. Tudi tukaj imamo ključni problem v zaupanju v pravilno vrednotenje rizikov. Baselski komite za bančni nadzor je leta 2004 izdal nova navodila oziroma nov mednarodni standard, popularno imenovan Basel II, za bančne regulatorje pri oceni ustreznosti kapitalskih rezerv bank. Nov standard naj bi omogočil, da bi banke zagotovile dovolj kapitalskega jamstva glede na tveganost njihovih posamičnih poslov. Kapitalska zahteva za banke se je tako izračunavala na podlagi ”risk-weighted assets”, torej sredstev ponderiranih glede na njihovo rizičnost.

Toda Basel II je namesto, da bi poskrbel za večjo kapitalsko varnost bank, dejansko imel povsem nasproten učinek. Po eni strani zato, ker so bile določene finančne naložbe oziroma posli banke opredeljeni kot nerizični, denimo naložbe v državne vrednostne papirje ali medsebojni bančni posli s finančnimi derivati. Zato so mnoge banke kot ustrezne rezerve kopičile bolj donosne državne vrednostne papirje denimo perifernih EU držav, kar pa se je ob izbruhu krize izkazalo kot popolna polomija. Na drugi strani pa so pravila Basel II poskrbela za večjo finančno inovativnost bank (več medsebojnega trgovanja z izvedenimi finančnimi produkti) in hkrati za lažno zaupanje v boniteto teh finančnih produktov, ki so jih ocenjevale tri največje bonitetne agencije. OECD je tako leta 2011 izdal študijo, v kateri je te ”nekonvencionalne poslovne prakse”, ki so jih spodbudila pravila Basel II, označil kot ključne pri spodbujanju negativnih sistemskih tveganj v finančnem sistemu. Podobna svarila je prejšnji teden izpostavil tudi Jens Weidmann, predsednik nemške Bundesbanke. Nekdanji predsednik Fed Alan Greenspan je leta 2007 potrdil, da je zaupanje v presojo rizičnosti vrednostnih papirjev, ocenjenih s strani treh največjih bonitetnih agencij, prispevalo k povečanju sistemskega tveganja; enako pa je leta 2011 ugotovila tudi posebna komisija za preiskovanje finančne krize (Financial Crisis Inquiry Commission (FCIC)), ki jo je oblikovala ameriška vlada.

S tem smo prišli do ključne ugotovitve, da je v osrčju finančne nestabilnosti neustrezno ocenjevanje negotovosti ter iluzija, da je negotovost, ki je je v svojem bistvu nemerljiva kategorija, mogoče aproksimirati z rizikom, le-tega pa ocenjevati z znanstveno utemeljenimi matematičnimi modeli, ki temeljijo na napačnih predpostavkah. K temu pa dodajte še monopol bonitetnih agencij, ki imajo finančni interes, da ovrednotijo čim več finančnih produktov, ter bančno regulacijo, ki bančno stabilnost postavi na temelje matematičnih modelov ocenjevanja rizikov teh istih bonitetnih agencij, temelječih na napačnih predpostavkah, in dobite eksplozivno zmes sistemskih bančnih kriz. Ali drugače rečeno, na ta način dobite tveganje, ki je sistemsko vgrajeno v finančni in bančni sistem. Zato je seveda treba bančno regulacijo postaviti na povsem drugačne temelje, ki bodo minimizirali tovrstna sistemska tveganja. Ampak o tem enkrat naslednjič.

Nihče pa ne more reči, da nismo zavozili povsem znanstveno. In da vsaj Nobelovi nagrajenci za finančno ekonomijo pri tem niso profitirali, razen če so finančni del nagrade vložili v finančne produkte, katerih rizičnost je bila ocenjena z njihovimi lastnimi metodami. Toda naslednjič, ko se vam na vratih pojavi kak preprost Kamilo Lekše ali kak bolj sofisticiran matematični genij, da vam proda sofisticiran finančni derivat ali kompleksno metodo za oceno rizikov, se primite za denarnico in ga vrzite skozi vrata.

_______

* Izvorno objavljeno v Finance Weekend

Fischer Black bi leta 1997 prav tako moral dobiti Nobelovo nagrado, pa je dve leti prej umrl za rakom. On si je že leta 1970 v osebnem memu predstavljal prihodnost finančnega sveta, v katerem se derivati uporabljajo za zavarovanje pred valutnim tveganjem oz. tveganjem bankrota (svet, v katerem živimo danes):

»Thus a long term corporate bond could actually be sold to three separate persons. One would supply the money for the bond; one would bear the interest rate risk; and one would bear the risk of default. The last two would not have to put up any capital for the bonds, although they might have to post some sort of collateral.« (Fischer Black, Fundamentals of liquidity, v Mehrling, str. 1)

Click to access Lec-20-Credit-Derivatives.pdf

Leta 1985 pa je imel govor pred ameriškim finančnim združenjem (American Finance Association), kjer je na eleganten način ovrgel mit o učinkovitih trgih:

“We might define an efficient market as one in which price is within a factor of 2 of value; i.e. the price is more than half of value and less than twice value. By this definition, I think almost all markets are efficient almost all of the time. ‘Almost all’ means at least 90 percent.” (Mehrling, str. 9)

Click to access Lec-22-Touching-the-Elephant-three-views1.pdf

Prav tako je opozarjal na napačno strategijo LTCM:

»The collapse of LTCM in 1998 taught a second lesson, or should have. Fischer Black died in 1995, but presciently warned about the risk involved in the relative value investment strategy that LTCM was using. In retrospect we recognize that their strategy was loading up on liquidity risk, and when liquidity dried up they could not refinance their position.« (prav tam, str. 10)

Všeč mi jeVšeč mi je