Aleš Praprotnik

Pomembnost monetarne suverenosti

Sedaj se pomudimo pri Newmanovi trditvi, da izdaja obveznic v domači valuti ne bremeni prihodnjih rodov. Zakaj bi bilo temu tako? Bill Mitchell v članku Will we really pay higher taxes? obrazloži:

[…] nobena suverena vlada … se ne sooča s finančnim omejitvami. To pomeni, da: (a) porabe ni potrebno financirati; (b) lahko vlada vse dolžniške instrumente (obveznice) ob roku izplača brez težav tako da kreditira ključne bančne račune za vrednost obveznice skupaj z obrestmi; in (c) nobena od teh potez nima nujno implikacij za višino bodočih davkov ali višino obresti na obveznice.

Alan Greenspan se strinja s točko (b):

… vlada ne more bankrotirati zaradi obveznosti v svoji valuti. Fiat denarni sistem, kakršne imamo danes, lahko ustvarja takšne terjatve brez omejitev. (str. 2)

Temu pritrjuje tudi Paul Krugman:

[…] Velika Britanija ima svojo valuto, kar pomeni, da ne more ostati brez denarja. Še več, kratkoročno obrestno mero določa Britanska centralna banka (Bank of England). In dolgoročna obrestna mera je približna vrednost povprečne pričakovane bodoče kratkoročne obrestne mere. Razen, če trgi verjamejo, da bo Velika Britanija bankrotirala – kar ne bo, in tudi ne verjamejo …

Tukaj si lahko pogledate še nekaj podobnih citatov.

Toda, po zakonu Federal Reserve ne sme neposredno kupovati obveznic finančnega ministrstva, le-to pa mora imeti pozitivno bilanco preden lahko porablja (Fed ne sme dovoljevati negativnega limita). Ali to ne pomeni, da mora vlada ZDA račun polniti z davki, za razliko pa se zadolževati na finančnih trgih, da lahko porablja?

Ne, odgovarja, Scott Fulwiller. Kljub temu, da si monetarno suverena vlada sama nadeva omejitve v obliki takšnih pravil, to ne pomeni, da si mora sposojati. Logično gledano mora vlada, ki je suvereni izdajatelj valute in ki določi davke, najprej valuto ustvariti in jo porabiti, preden te davke pobere nazaj. Generalno (če gledamo na vlado kot združeno: finančno ministrstvo in centralno banko) tako poraba pride pred pobiranjem davkov in prodajo obveznic.

[…] poraba se izvrši preden vlada dobi davčne prihodke ali proda obveznice.

Če ta del razširimo tako da vključuje posojila Fed, potem je ta trditev absolutno pravilna v smislu operacionalnih dejstev monetarnega sistema. Glede na taktično in računovodsko logiko se davki nakazujejo na račun finančnega ministrstva [pri Fed] in plačila obvezniških avkcij ministrstva se lahko vršijo le prek rezervnih računov bank [enako pri Fed], medtem ko je izvorni vir centralnobančnih rezerv v rezervnih računih bank lahko le predhodni vladni deficit … ali posojila Fed (repo transakcije, posojila, limiti, nakup zasebnih finančnih papirjev …). Operacionalna realnost je, da mora za plačilo davkov ali obveznic obstajati predhodna vladna poraba ali posojilo Fed v nevladni sektor in to drži ne glede na to, da Fed legalno ne sme dajati negativnega limita finančnemu ministrstvu. …

[…] vlada na podlagi prostovoljne omejitve od sebe zahteva, da pridobi sredstva na svoj račun pri Fed, ki jih je predhodno ustvarila s predhodnimi deficiti ali posojili Fed preden lahko zopet porablja.

Prostovoljna omejitev v resnici sploh ni omejitev, četudi je nikoli ne odpravimo.« (str. 4, 5)

Če suvereni vladi ni potrebno izdajati obveznic za izposojanje, zakaj jih potem izdaja? Kanadski ekonomist Emmanuel Apel v svoji knjigi Central banking systems compared opaža:

Kadarkoli se trgovec z obveznicami dogovori za repo transakcijo (RP) s trgovalnim oddelkom Fed, začetna transakcija poveča rezerve v depozitnih institucijah, saj Sistem kreditira rezervne račune banke, ki jo trgovec uporablja. Sistem določi celotno količino repo pogodb, ki so potrebne za kreacijo določene količine rezerv, ki omogočajo zadrževanje ciljne obrestne mere. (str. 140)

Glavni namen prodaje obveznic s strani Fed in finančnega ministrstva je torej po eni strani zagotavljanje likvidnosti (ki jo Fed tako kot ECB vedno omogoči finančnim institucijam, saj je ena izmed glavnih nalog centralne banke gladko delovanje plačilnih sistemov), po drugi pa vzdrževanje ciljne obrestne mere (pri čemer se Fed koordinira tudi s finančnim ministrstvom glede terminov izdaje obveznic; prav tako sodelujeta med seboj pri intervencijah na menjalnih trgih). Jasno je torej, da je bila vsa ta šarada glede zaprtja ameriške vlade zgolj škodljivi politični teater. Politične igrice in izsiljevanje, ki nimajo nobene veze z dejanskim delovanjem sistema (ali z ljudmi na ulici). Limit višine ‘dolga’ je zgolj politično določilo oz. pravilo, ki je v osnovi nepotrebno.

Položaj ameriških zveznih držav

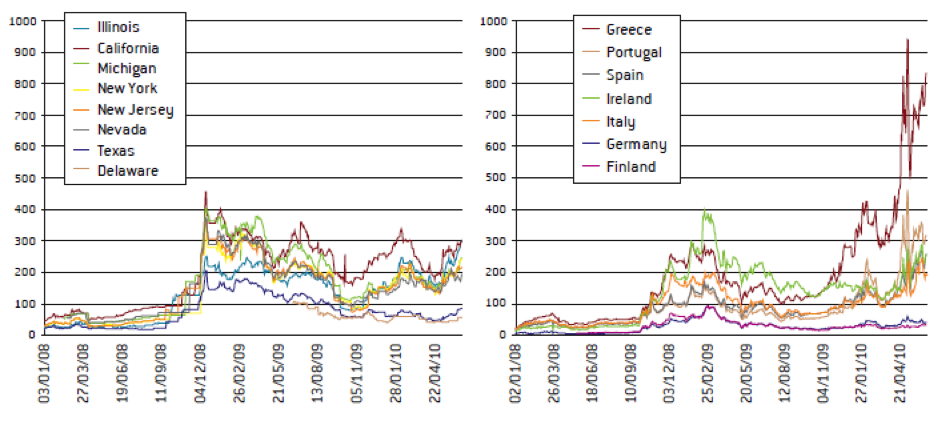

Ameriške zvezne države nimajo samostojnih fiskalnih sistemov, vendar same ne morejo ustvarjati dolarjev, zato jih morajo od nekje dobiti. Največ seveda z davki, razliko pa krijejo z izdajo obveznic (države so zelo samostojne pri določanju višine svojih davkov). Države so glede cene obveznic podvržene disciplini trga, ki lahko tudi zniža njihovo bonitetno oceno in poviša premije na obveznice. Kljub temu, da v ZDA center podpira posamezne države, to ne pomeni, da jih podpira v vsakem primeru; razume se, da so države v prvi vrsti same odgovorne za svoje dolgove (zato tudi striktna pravila za uravnotežene proračune v ustavah držav). Zato se v splošnem trudijo imeti izravnane proračune, razmislijo pri najemanju posojil in imajo v povprečju dolga (državnega in lokalnega skupaj) pod 20 % njihovega bruto produkta (kljub temu so tržne mere za zamenjave za tveganja bankrota zveznih držav podobne kot za evrske – glej spodnjo sliko).

Slika 5: Zamenjave za tveganje bankrota (credit default swaps) za 5-letne obveznice izbranih ameriških držav in držav evroobmočja med januarjem 2008 in aprilom 2010 (vir: Darvas, originalni vir: Datastream)

V ZDA deluje transferni in stabilizacijski mehanizem, saj med posameznimi državami obstajajo trgovinska in tudi razvojna neravnovesja, vendar se L. Randall Wray sprašuje:

V ZDA deluje transferni in stabilizacijski mehanizem, saj med posameznimi državami obstajajo trgovinska in tudi razvojna neravnovesja, vendar se L. Randall Wray sprašuje:

Kakšna je bilanca tekočega računa med, npr. Alabamo in Idahom? Ali kdo ve? Je komu to sploh mar? … Nedvomno so neravnovesja med zveznimi državami pomembna za nekatere premisleke in regionalni ekonomisti proučujejo takšne stvari kot so regionalni multiplikatorji … toda razlog, zakaj bilance plačil niso stvar podrobne pozornosti drugih, je v tem, ker uporabljamo fiskalno politiko, s katero poskušamo preseči negativne učinke na življenjske standarde v različnih državah zaradi različnih multiplikatorjev in drugih faktorjev … Nakupi zvezne vlade ZDA letno znašajo okoli 20 % BDP; skupna poraba je skoraj tretjino BDP. To je dovolj za določeno redistribucijo, s katero se lahko nadomesti deficite tekočih računov.

ZDA imajo podoben plačilni sistem kot evroobmočje (plačila med bankami potekajo prek področnih izpostav Fed), vendar se monetarna politika izvaja s pomočjo skupnih federalnih obveznic (in ne obveznic posameznih držav) centralizirano v izpostavi New York Fed, ki v ta namen vodi poseben račun System Open Market Account – SOMA. Emmanuel Apel o SOMA računu pove:

[…] z izjemo mehanizma diskontne stopnje so vsi instrumenti monetarne politike Fed centralizirani v rokah trgovalnega oddelka izpostave Fed New York in vse operacije odprtega trga, ki se izvajajo z glavnimi trgovci obveznic v New Yorku, se vnesejo v System Open Market Account (SOMA), ki je pri Fed New York.” (str. 139)

Vidimo torej, da imajo ZDA sistem, v katerem je izvajanje monetarne politike centralizirano in poteka s pomočjo skupnih državnih obveznic, za katerimi stojita obe monetarni avtoriteti, tako Fed kot tudi finančno ministrstvo (ki se med seboj usklajujeta). Nadzor nad bančnim in finančnim sistemom je prav tako centraliziran. Znotraj federacije potekajo avtomatični transferji in poraba države je precejšnja. Posamezne države imajo striktno določen izravnan proračun oz. imajo nizke stopnje dolga in so precej samostojne pri odmeri davkov. Država, ki je na vrhu hierarhije denarja, jim pomaga v primeru krize, vendar v primeru morebitnega bankrota ni tako radodarna.

Kaj pa evroobmočje?

Nič ni narobe z EUR območjem.

Z EU smo se dogovorili, da se ne bomo nategovali s carinami, delovnimi dovoljenji in fantastično enkratnostjo sira krav iz osojnega pobočja lokalnega hriba. To je menda tako, kot ona Nashova enačba, po kateri nihče ne dobi dekleta, če vsak gleda le zase. Z EUR smo se še dogovorili, da se ne bomo prepucavali z valutami. Spet dobro.

Simpls ukrepi so torej šli, pristali smo na konkretno tekmo.

Ker ne verjamem v kakšno superiornost arijske rase — kot očitno avtorji in iz tega razvijajo nekakšno odgovornost Nemcev do nas, ubogih in lačnih — je lahko razlog za težave izključno v naši neumnosti in lenobi.

Všeč mi jeVšeč mi je

“Ker ne verjamem v kakšno superiornost arijske rase — kot očitno avtorji in iz tega razvijajo nekakšno odgovornost Nemcev do nas, ubogih in lačnih — je lahko razlog za težave izključno v naši neumnosti in lenobi.”

Ne vem, ali si pod ‘avtorji’ mislil mene kot avtorja članka ali avtorje omenjenih citatov … ampak v vsakem primeru serija člankov DEFINITIVNO NE govori o kaki odgovornosti Nemcev do nas, ki pa naj bi bili ubogi in nemočne žrtve. Tako da ti, Urban, priporočam, da greš še enkrat skozi prve tri dele in počakaš še na zadnja dva.

Všeč mi jeVšeč mi je