Aleš Praprotnik

Povejmo naravnost: varčevalni ukrepi v časih krize ne delujejo in tudi ne morejo delovati, kajti za obdobje krize je značilno zmanjšanje povpraševanja. Če ga ne zagotavlja zasebni sektor, ga mora zato nadomestiti država. To vse bolj spoznavajo tudi prejšnji zagovorniki varčevanja, ki so svoje politike utemeljevali med drugim na študiji Kennetha Rogoffa in Carmen Reinhart (RR).

Kljub temu pa so raziskovalni prijemi in računske napake zgolj ena kritika njunega dela. Že leta 2010 sta Wray in Nersisyan objavila kriko RR, v kateri pojasnjujeta, da ni mogoče enačiti različnih sistemov in monetarnih režimov v vseh osemsto letih.

Prav tako, trdita avtorja, trditve Rogoffa in Reinhartove niso aplikabilne za države s suvereno valuto. Njun argument (kot tudi argument sodobne monetarne teorije – na splošno) je, da monetarno suverena država dolg v lastni valuti vedno lahko poravna, saj nima finančnih omejitev, kajti denar ustvarja sama (ima pa zato realne omejitve, kot je npr. inflacija). Da takšne države bankrot zaradi lastnega dolga ne ogroža, priznavajo tudi ekonomisti z drugega spektra, kot so Ben Bernanke, Alan Greenspan in Paul Samuelson, pa tudi sama izpostava Federal Reserve v St. Louisu.

Potrebno je torej ločiti države s suvereno valuto od tistih, ki takšnih valut nimajo (npr. Slovenija), česar pa Rogoff in Reinhartova nista storila. Wray v nedavnem članku na svojem blogu pojasnjuje, da sta RR ignorirala prošnjo za razkritje podatkov, ki sta jo nanju naslovila z Nersisyanovo in ponovno ugotavlja, da ne obstaja nobena ‘magična’ mejna številka suverenega dolga oz. Deficita:

“When it comes to a sovereign government’s budget deficit and debt there are no magic numbers or ratios that are relevant for all countries and all times. There are no thresholds that once crossed will be unsustainable or lead to lower growth. The government’s budget balance in most advanced nations is highly endogenous and is merely the other side of the coin of the nongovernment sector’s balance.”

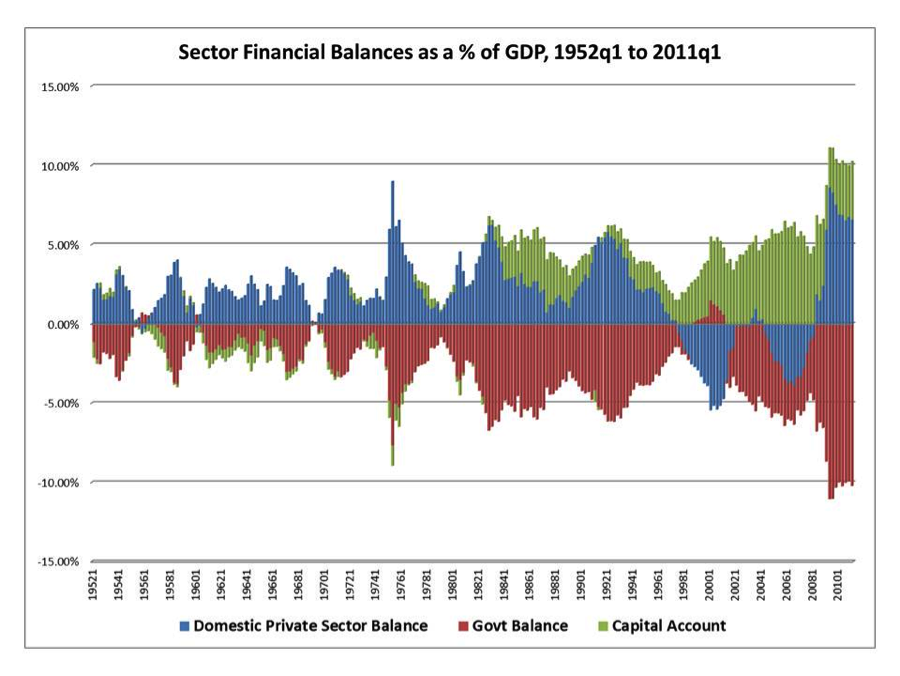

Slika 1: Bilance makroekonomskih sektorjev v ZDA med l. 1952 in 2010.

Modri del je bilanca zasebnega sektorja, rdeči bilanca vladnega sektorja, zeleni pa bilanca tujega sektorja. (vir: Multiplier Effect Blog, http://www.multiplier-effect.org/?p=2344)

Z omenjeno kritiko RR glede suverene valute in s kritiko varčevalnih ukrepov pa se strinja tudi David Graeber, avtor knjige Debt: The first 5000 years.

V članku med drugim omenja tudi predlog rešitve krize v (vsaj določenih državah) EU, ki sta ga podala Warren Mosler in Philip Pilkington (2010):

They belong to the modern money theory school, which starts by looking at how money actually works, rather than at how it should work. On this basis, they have made a powerful case that if we just get back to that basic problem of money-creation, we may well discover that none of this is ever necessary to begin with … Why not simply add a bit of legal language to, say, Irish bonds, declaring that, in the event of default, those bonds could themselves be used to pay Irish taxes? Investors would be reassured the bonds would remain “money good” even in the worst of crises – since even if they weren’t doing business in Ireland, and didn’t have to pay Irish taxes, it would be easy enough to sell them at a slight discount to someone who does …

Bistven element je razumevanje sodobne monetarne teorije, da današnje fiat valute v pretežni meri podpira njihovo legalno sprejemanje držav za plačevanje davkov (za razliko od npr. zlatega standarda, kjer so valute podprte z zlatom). S tem se strinja tudi Paul Krugman:

… paper currencies have value because they’re backed by the power of the state, which defines them as legal tender and accepts them as payment for taxes.

Predlog o ‘tax-backed bonds‘ je bil tako med drugim že dan v irski parlament, vendar ga je irski finančni minister Michael Noonan, kot piše Graeber, na podlagi ne ravno prepričljivih argumentov zavrnil. Kaj pa Slovenija, ki prav tako nima suverene valute? V kratkem nameravamo izdati obveznice denominirane v dolarjih.

Kaj to pomeni? L. Randall Wray v svoji knjigi Modern Money Theory piše:

What about nations that issue foreign currency denominated assets? … what happens if the debtors cannot obtain the foreign currency they need to service their debt? … Governments sometimes issue foreign currency debt on the belief that this will lower borrowing costs since interest rates in, say, the US Dollar, are lower than those in the domestic currency … Unfortunately, this can be a mirage; markets recognize the higher default risk in foreign currency, eliminating any advantage. (str. 135, 136)

Zdi se, da se Sloveniji ta trik ne bo izšel. Ne bi raje poskusili s ‘tax-backed bonds’ in obenem resno zagrizli v reforme bančnega sektorja, gospodarskega okolja in pravosodnega sistema?

Mimogrede še to: tukaj (http://moslereconomics.com/2013/04/26/rogoff-and-reinhart-nyt-response/) je odziv Warrena Moslerja na poskus R & R, da bi v New York Timesu oprala svoje ime (http://www.nytimes.com/2013/04/26/opinion/debt-growth-and-the-austerity-debate.html?hp&_r=0). On trdi, da poznata njegovo knjigo Seven deadly innocent frauds of economic policy (http://moslereconomics.com/wp-content/powerpoints/7DIF.pdf) in da se strinjata z določenimi pogledi glede delovanja sistema. Še posebej bi to morala vedeti Carmen Reinhart, saj je bil njen mož Vincent Reinhart (http://en.wikipedia.org/wiki/Vincent_Reinhart) dolga leta zaposlen na pomembnih položajih v Federal Reserve. Zakaj torej dejstev nista upoštevala v svoji analizi?

Všeč mi jeVšeč mi je

Prav tako, trdita avtorja, trditve Rogoffa in Reinhartove niso aplikabilne za države s suvereno valuto. Njun argument (kot tudi argument sodobne monetarne teorije – na splošno) je, da monetarno suverena država dolg v lastni valuti vedno lahko poravna, saj nima finančnih omejitev, kajti denar ustvarja sama (ima pa zato realne omejitve, kot je npr. inflacija). Da takšne države bankrot zaradi lastnega dolga ne ogroža, priznavajo tudi ekonomisti z drugega spektra, kot so Ben Bernanke, Alan Greenspan in Paul Samuelson, pa tudi sama izpostava Federal Reserve v St. Louisu.

Pogoj za države, ki imajo možnost ustvarjanja svoje emisije, da ne bankrotirajo. Je v njihovi vojaški moči (beri nuklearno orožje). Če tega nimajo, jim tudi možnost lastne emisije ne pomaga veliko. Moč monetarne emisije je povezana z sposobnostjo financiranja vojaške moči. Na žalost, upam da bo prihodnost drugačna.

Všeč mi jeVšeč mi je