Bine Kordež

Konec januarja so bili objavljeni prvi podatki o proračunskih gibanjih v preteklem letu. Po predhodnih podatkih, ki so več ali manj tudi končne številke, smo leto zaključili z 2,3 milijarde eur proračunskega primanjkljaja, kar pomeni 3,7 % BDP. Glede na lani sprejete rebalanse proračuna, po katerih se je primanjkljaj gibal tudi preko 3 milijarde eur, nas takšna številka niti ne preseneča, prav tako pa ni povzročila kakšne posebne zaskrbljenosti ali odpirala vprašanj.

A najbrž bi se morali vseeno zamisliti nad tem, da smo imeli v “normalnem” letu 2019, torej letom pred pretresi zadnjih let (covid, energetska kriza, vojne) še 220 milijonov eur letnega presežka, lanski rezultat pa je bil primerjalno slabši kar za preko 2,6 milijarde eur. In to v preteklem letu, ko smo imeli pravzaprav ugodne gospodarske rezultate, ko je bil BDP realno kar 8 % višji kot leta 2019. Nedvomno je na mestu vprašanje, zakaj in kje smo dodatno potrošili znesek, ki presega desetino prejemkov vsega prebivalstva. Je kriv razbohoteni javni sektor, povečanje izdatkov za pokojnine, manj pobranih davkov, avgustovske poplave, energetska kriza, investicijski izdatki države ali kaj tretjega?

Kakšnih pojasnil s strani vlade, razen kako vsakič sprejemamo razvojno naravnane proračune, nismo dobili. Zato v nadaljevanju predstavljam, kje smo lani dodatno trošili in se kot država dodatno zadolžili v obsegu 4 % BDP več kot v letu 2019.

Splošna demografska in gospodarska gibanja zadnjih štirih let

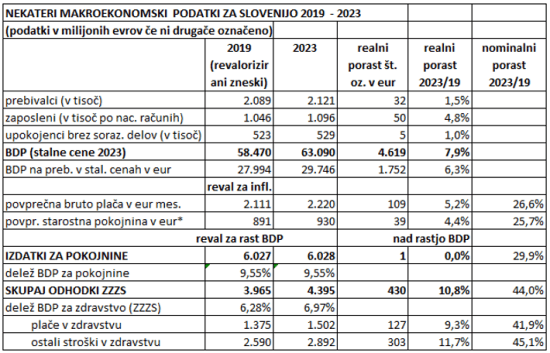

Preden pa pogledamo, kje smo uspeli porabiti (zapraviti?) skoraj 3 dodatne milijarde, pa je v prvi tabeli prikazano nekaj ključnih podatkov o makroekonomskih gibanjih zadnjih štirih let. Torej do kakšnih sprememb je prišlo v tem obdobju, ko smo tako močno povečali porabo. So se splošne razmere tako poslabšale?

Kljub vsem strahovom in opozorilom glede demografskih gibanj, le-ta v Sloveniji vsaj zadnja štiri leta izkazujejo pozitivne trende. Povečalo se je število prebivalcev Slovenije (na žalost samo iz priselitev, naravni prirast je bil negativen), še precej bolj pa se je povečalo število zaposlenih. V tabeli so podatki o zaposlenosti po statistiki družbenih računov, podobno kot spremljamo BDP in po tem načinu štetja je zaposlenih že več kot polovica prebivalcev. Precej počasnejša pa je bila rast števila upokojencev. Postopno dvigovanje upokojitvene starosti se je odrazilo v le enoodstotnem povečanju števila upokojenih v zadnjih štirih letih. Navedena številka 530 tisoč upokojencev se nanaša na prejemnike brez sorazmernih delov pokojnin. Ta podatek boljše odraža dejansko število upokojencev kot pa navedba celotnega števila prejemnikov pokojnin (preko 630 tisoč). Med njimi namreč nekateri prejemajo tudi samo nekaj deset eur razlik, a se pač štejejo kot upokojenci.

Visoko realno rast izkazuje tudi ustvarjen BDP, ki je bil po vmesnemu upadu zaradi covida, lani realno že 7,9 % višji v primerjavi z letom 2019, čeprav je rast produktivnosti zaradi visokega povečanja zaposlenosti precej nižja (3 % v štirih letih). Rast plač in pokojnin v tem obdobju (realno okoli 5 %) je bila tako nekaj višja od rasti produktivnosti, a pod rastjo BDP na prebivalca.

Vir: SURS, MF, ZZZS, ZPIZ

Ker na proračunske rezultate močno vplivajo izdatki za pokojnine in zdravstveno varstvo, so v tabeli dodani tudi skupni izdatki za ta dva namena. Ta izplačila se sicer vodijo v ločenih javno-finančnih blagajnah ZPIZ-a in ZZZS, a morebitne primanjkljaje teh blagajn pokrivamo iz proračuna. Mogoče preseneča, da je ostal obseg izdatkov za pokojnine primerjalno z BDP enak kot pred štirimi leti. Kljub realni rasti pokojnin in nekoliko višjemu številu upokojencev, je realni BDP porastel še nekoliko več, tako da pokojninski izdatki niso presegli rasti BDP. Ob tem je zanimiv še podatek o izdatkih za pokojnine skozi daljše obdobje. Delež pokojnin v BDP se v Sloveniji že dolga leta giblje okoli 10 %, v času krize zaradi upada BDP nekaj višje in obratno. Ti deleži so (vsaj zaenkrat) precej nižji od napovedi in tudi daleč od deleža pokojninskih izdatkov v Avstriji ali Italiji, kjer zanje namenjajo preko 15 % BDP.

Vir: Ministrstvo za finance (MF)

V istem obdobju pa beležimo precej večji porast izdatkov za javno zdravstveno varstvo, katerega financiramo preko zdravstvene blagajne (ZZZS). Ti izdatki so v štirih letih realno porasli za skoraj 20 % (naraščali so za 10,8 % hitreje kot rast BDP), zaradi česar se je delež javno-finančnih izdatkov za zdravstvo v tem obdobju povečal iz 6,3 na 7,0 % BDP. Pri tem so se stroški plač realno povečali za 18 %, ostali stroški pa še nekaj več. Dodatna sredstva je moral seveda zagotoviti proračun in to je že prvi razlog povečanja proračunskega primanjkljaja. Rast plač in prispevkov iz plač je bila namreč nižja.

Razlogi za povečanje proračunskih izdatkov

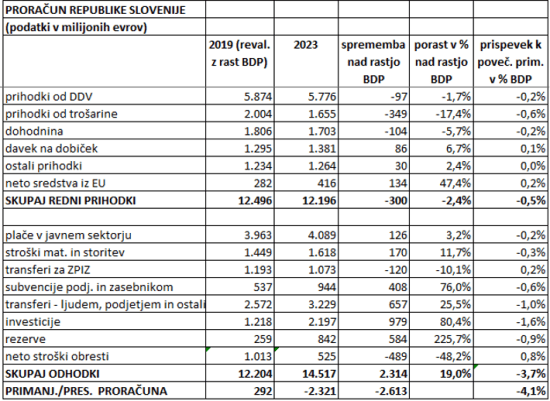

Za oceno razlogov za omenjeno skoraj 3-milijardno povečanje proračunskega primanjkljaja v zadnjih štirih letih, smo oblikovali drugo tabelo, ki na nekoliko specifičen način prikazuje vse ključne prihodke in izdatke proračuna. Podatke lanskega leta smo primerjali s podatki leta 2019 revaloriziranimi za celotno rast BDP v tem obdobju (29,9 %, pretežno zaradi inflacije). Primerjava lanskih podatkov s tako preračunanimi zneski za leto 2019 pokaže, kje je dejansko prišlo do pomembnejše večje porabe in višjega primanjkljaja. Prikaz je v obliki zneska realnega povečanja ter tudi odstotka dodatnega povečanja nad rastjo BDP. V zadnji koloni pa je še izračun, koliko je posamezen povečan izdatek prispeval k skupnem povečanju primanjkljaja za 4,1 % BDP.

Če pogledamo strukturo prihodkov iz prvega dela tabele, vidimo pomembnejša odstopanja predvsem pri prihodkih od trošarin (350 milijonov eur izpada). V zadnji letih je vlada zaradi rasti cen energentov zadrževala usklajevanje trošarin, ki so v evrih le nekoliko višje kot leta 2019. Glede na 20-odstotno splošno rast cen in 30-odstotni porast BDP je to seveda pomenilo precejšen upad prihodkov (zbran DDV je na primer približno sledil rasti BDP). Pri ostalih prihodkih proračuna so bila odstopanja manj značilna in niso pomembneje prispevala k povečanju proračunskega primanjkljaja. Pri sredstvih iz EU je tabeli naveden neto podatek, torej koliko sredstev dobimo iz EU po tem, ko odštejemo vplačila. Iz EU smo lani dobili nekaj več kot leta 2019 (skupaj preko milijarde eur), a smo v proračun EU morali vplačati 670 milijonov in neto priliv prav tako ni imel pomembnejšega vpliva na naš proračun.

Vir: Ministrstvo za finance (MF)

V drugem delu tabele pa so najprej prikazani “redni” odhodki proračuna, ki so vsi po vrsti glede na 2019 lani porasli bolj kot BDP. Izstopa edino transfer v pokojninsko blagajno, kjer so bile, kot opisano zgoraj, potrebe po dodatnem proračunskem financiranju pokojnin celo nižje, zaradi dodatnih izdatkov za zdravstvo pa je bilo več odliva za plače in materialne stroške.

Izstopa preseganje izdatkov za subvencije (408 milijona eur ali 0,6 % BDP), ki jih je država namenila podjetjem za kritje povečanih stroškov energentov. Tu imamo sicer zanimivo situacijo. Energetske družbe v lasti države so prodajale dražjo elektriko in ustvarile najmanj toliko dobička, podjetja pa so zaradi teh višjih cen potem dobila pomoč od države – le da je pomoč neposredni odhodek proračuna v 2023, dobički energetskih družb pa niso vključeni med proračunske prihodke. Med prihodki bodo letos, če bodo lastniku (državi) izplačale dividende.

Še nekaj višje odlive beležimo pri raznih transferjih (657 mio eur), kjer je polovica posledica raznih pomoči zaradi poplav, draginje in covida, preostalo pa so povečani socialni transferji in transferji občinam za povečane stroške in delnemu izpadu dohodnine.

Največje povečanje izdatkov pa je pri državnih investicijah. Glede na leto 2019 smo zanje namenili skoraj milijardo eur nad rastjo BDP. Po podatkih Fiskalnega sveta se od tega nanaša na sanacijo poplav le 220 milijonov eur, ostalo pa povečane tekoče naložbe države in občin, ki so v največji meri prispevale k visokemu proračunskemu primanjkljaju. Med njimi je seveda tudi zgradba na Litijski. Po znesku sicer zanemarljiva glede na 2,2 milijarde eur skupnih investicij, a kaže na prakso kako smo sprejeli proračun z nedefiniranimi izdatki za “rezerve”, poem pa se konec leta trudili, kako od tega čim več porabiti.

Pri izdatkih za investicije je zanimiv prikaz na drugi sliki, kjer smo primerjali investicijske izdatke s prilivi iz EU merjeno z odstotkom BDP. V preteklih letih so se naložbe od vstopa v EU v veliki meri pokrivale s temi prilivi. Zadnje tri leta pa tu nastaja vse večje odstopanje. Naložbe smo močno povečali, prejeta evropska sredstva pa ostajajo na nivoju okoli 1,7 % BDP. Precej nižje kot v prejšnjem evropskem proračunskim obdobju, kljub vsem velikim napovedim in obljubam, kaj bomo dobili iz evropskega mehanizma za okrevanje ter v obliki pomoči za sanacijo poplav. Verjetno bi lahko našteli veliko razlogov, zakaj je temu tako, a številke so pač takšne in povečani izdatki za investicije so nam najbolj poglobili proračunski primanjkljaj.

Ostaja še zadnje večje povečanje proračunskih izdatkov in sicer postavka “rezerve”. Že v junijskem rebalansu proračuna (pred poplavami), si je vlada izposlovala kar 1,5 milijarde rezerve, torej predvidenih izdatkov brez kakšne specifikacije. Nekakšna bianco postavka trošenja. No, v končni proračunski bilanci je te rezerve še vedno 840 milijonov, kar se je menda deloma preneslo v posebni proračunski sklad za sanacijo poplav v naslednjem obdobju (kakšnih pojasnil o “usodi” tako pomembne postavke sicer na spletu ni zaslediti). Glede na bodoče proračunske omejitve je tak prenos sredstev verjetno smiseln, a dejanske potrošnje in primanjkljaja je bilo potem v preteklem letu pravzaprav manj.

Na koncu pa je še ena postavka izdatkov, kjer pa je situacija obratna. V prikazu so neto izdatki za obresti, torej neto finančni odhodki, kjer smo pobotali izdatke s prejemki iz financiranja. Ti neto izdatki za obresti so bili lani nižji za skoraj pol milijarde glede na rast BDP. Brez tega ugodnega učinka financiranja bi bil proračunski primanjkljaj še za toliko višji. Kljub rasti obrestnih mer ter povečani zadolžitvi države (ta je višja za preko 12 milijard eur), smo lani za obresti vseeno plačali manj kot leta 2019 ker koristimo ugodnosti nizkih obrestnih mer po katerih smo se zadolževali v obdobju 2015 – 2021. Dodatno pa so na neto stroške financiranja močno vplivali tudi prihodki od obresti za likvidnostne rezerve države. Višje obrestne mere veljajo tudi za depozite države in tega je bilo lani kar za 159 milijonov eur, kar je dodatno pozitivno vplivalo na neto izdatke za obresti.

Kakšen bi bil torej odgovor na začetno vprašanje o razlogih, da smo lani potrošili in se zadolžili realno za skoraj 3 milijarde več kot leta 2019? In to v gospodarsko dokaj uspešnem letu 2023. Največje odstopanje je nedvomno v povečanih investicijskih izdatkih države, ki jih zadnja leta ne uspemo več pokrivati s prilivi iz EU. Naslednja skupina je pomoč ljudem in podjetjem zaradi dražjih energentov, kar bo sicer državi mogoče uspelo pokriti z dividendami energetskih podjetij v njeni lasti. Visoke cene elektrike in posledično povečani stroški porabnikov so bile res posledica razmer na enotnem evropskem trgu, a pozitivne učinke na prodajni strani je posredno dobila tudi država preko lastništva energetskih družb. Naslednji večji izdatki so razmere v zdravstvu. Še večji pa sanacija poplav, deloma za tekoče stroške, še več pa z oblikovanjem visokih rezerv za te namene za naslednje obdobje. Izpostaviti velja še učinek nižjih prilivov iz trošarin na goriva.

Na drugi strani pa podatki kažejo, da primanjkljaj ni bil posledica kakih bistveno povečanih izdatkov za zaposlene v javnem sektorju (razen deloma v zdravstvu) in še manj povečanih izdatkov za pokojnine. Pa še, da so nam lani slab proračunski rezultat v precejšnji meri reševali znižani neto izdatki za obresti, torej ugodno zadolževanje v letih po letu 2015, posebno v obdobju 2018 – 2020, ko so bile obrestne mere za 10-letne slovenske obveznice tudi negativne.

Kaj od teh učinkov nas čaka v prihodnosti, je seveda precej težje ocenjevati. Vsekakor se bodo poslabšali pogoji financiranja, na drugi strani pa mogoče ne bo potrebnih subvencij in transferjev za pomoč. Največ prostora glede bodočih proračunskih primanjkljajev bo nedvomno pri odločitvah glede obsega investicij, tudi v luči sanacije poplav. Kljub njihovim pozitivnim učinkom na gospodarsko rast (multiplikativni učinki), bodo proračunske omejitve zahtevale večjo previdnost pri tovrstnih izdatkih. Na ostalih področjih pa lahko ocenimo, da vseeno ni prišlo do nekega večjega nekontroliranega trošenja. Glede na omenjene obljube o EU virih bi bilo v proračunu lahko več prihodkov iz EU, a verjetno se bomo morali zadovoljiti z dejstvom, da bomo počasi postali celo neto plačnik v EU – če se bomo “prehitro” razvijali.

Takšni zaključki temeljijo na proračunskih številkah, čeprav smo od Evropskega načrta za okrevanje vseeno pričakovali več pozitivnih finančnih učinkov. Mogoče pa je bilo to bolj v besedah kot v evrih.

You must be logged in to post a comment.