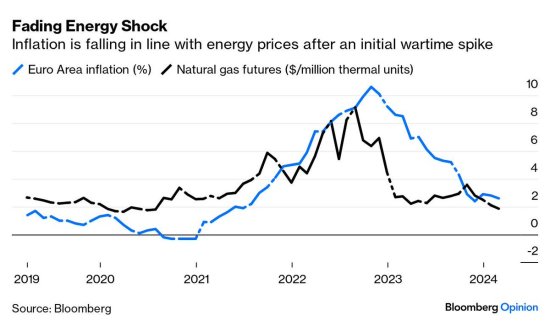

Inflacija v evrskem območju je bila popolni ponudbeni šok. Prva slika spodaj kaže lepo korelacijo evrske inflacije s predhodnim šokom v cenah energije (ponazorjenih s cenami zemeljskega plina).

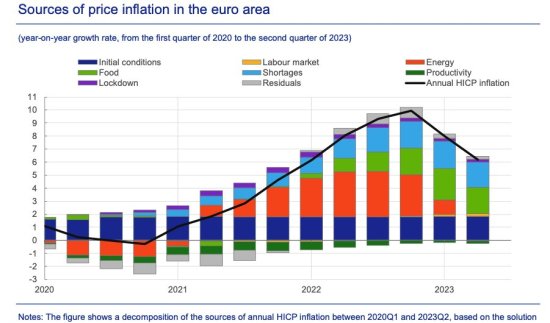

Druga slika izhaja iz zadnjega poročila ECB, kjer so evrsko inflacijo dekomponirali na različne ponudbene in povpraševalne komponente. Kot lahko vidite, tudi analitiki ECB prikazujejo, da je bila inflacija v evrskem območju popolni ponudbeni šok. Začelo se je v začetku leta 2021 z zamaški v ponudbenih verigah (primanjkovanje ključnih inputov v času kovidnih zaprtij) ter se nadaljevalo z energetskim šokom (porastom cen energije) kot posledice post-kovidnega odpiranja po marcu 2021 ter s porastom cen hrane od začetka leta 2022 naprej. Šok v cenah energije je predstavljal daleč največji šok. Povpraševalni šok, ki naj bi sledil iz trga dela (pritisk na plače) je bil povsem zanemarljiv (in še nastopil je, ko je inflacija že začela upadati).

Torej še enkrat, inflacija v evrskem območju je bila popolni ponudbeni šok. Tako kot je prišla s porastom cen inputov, energije in hrane, je tudi odšla, ko so ti pritiski uplahnili. Zakaj se je torej ECB odločila, da ponudbeno inflacijo v evrskem območju zdravi, kot da gre za povpraševalno inflacijo (ki izhaja iz pregrevanja gospodarstva in prehitre rasti plač)? Zakaj se je ECB odločila, da bo zaradi ponudbene inflacije ubila gospodarsko aktivnost v evrskem območju? In zakaj ECB danes še vedno vztraja pri visokih obrestnih merah in tako še naprej ubija gospodarsko aktivnost v evrskem območju?

(da ne bo pomote: saj poznam odgovore ECB na zgornja vprašanja, ki pa me ne zadovoljijo)

You must be logged in to post a comment.