V vojni je prva žrtev vedno resnica, vse strani vedno manipulirajo podatke in iz njih delajo ciljne manipulacije za maksimiranje lastnih koristi. Zato mora javnost podatke vedno preveriti pri več neodvisnih virih. Spodaj je primer manipulacije s strani “visokega predstavnika EU” za zunanje zadeve Josepa Borrella glede uspešnosti delovanja sankcij na rusko nafto in hkrati problem nekritičnega širjenja teh manipulacij s strani novinarjev. Borrell je uspešnost EU+G7 sankcij glede nafte “podkrepil” z grafom in izjavo, da je zaradi sankcij cena ruske nafte padla na 40 $/sodček.

Kar seveda ni res. Ne vem, katere podatke uporablja Borrell (ker ima čudne številke na grafu), jaz se zanesem na podatke specializiranega portala OilPrice.com. Iz tega sledi, da so bile do začetka ukrajinske vojne cene Brent in Urals nafte poravnane, nakar se je ruska nafta (vsaj na borzi, za dejanske cene ne vemo) začela prodajati z velikim diskontom, ki se je med aprilom in junijem gibal med 40 in 45 $/sodček. Svetovne cene so po sredini junija začele upadati in cena Brent je med 8. junijem (max) do 9. decembra (min) upadla iz 122 na 76 $/sodček, cena Urals pa v istem času iz 88 na 49 $/sodček. Diskont na Urals se je v tem obdobju torej skrčil na okrog 25 $/sodček. Po 9. decembru se cena Urals giblje na ravni 49 – 54 $/sodček, torej (če zaokrožimo) za 10 do 15 $/sodček višje, kot to prikazuje “visoki predstavnik EU”.

Vir slike: OilPrice.com

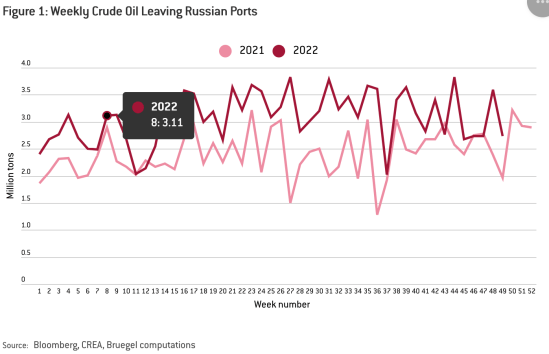

Glede izvoza ruske surove (!) nafte (prek 4 evropskih ruskih terminalov, ki jih spremlja Bruegel; za pacifiške nimamo podatka), pa je dejstvo, da je Rusija lani tedenske pošiljke surove nafte povečala za 1 do 2 mio sodčkov tedensko (podvojitev glede na leto 2021; predvsem zaradi povečanega post-kovidnega povpraševanja) in da na količine izvoza ukrajinska vojna in sankcije niso vplivale:

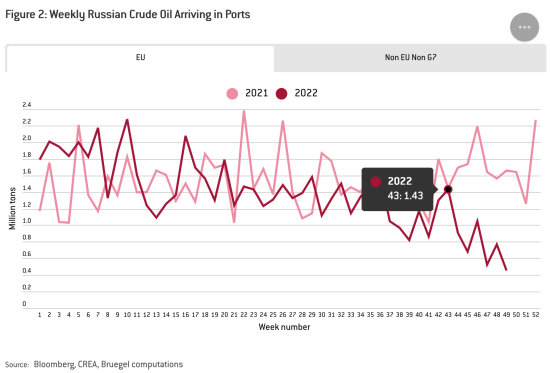

Naprej, po začetku vojne v Ukrajini je Rusija nekoliko (vendar ne drastično do konca oktobra; povprečno za okrog 1/7 oz. 200,000 tisoč tedensko glede na 2021) zmanjšala izvoz surove nafte v države EU-G7…

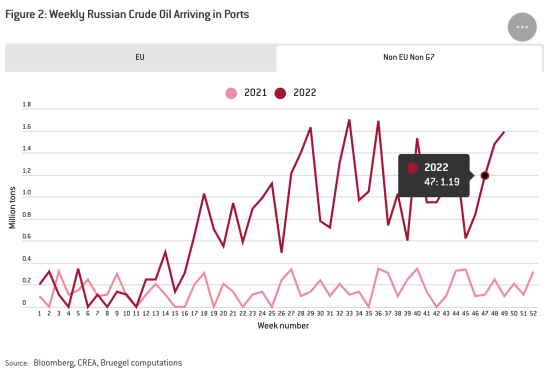

… hkrati pa močno povečala izvoz v države izven EU-G7, in sicer kar za 6 do 7-krat (glede na 2021) oziroma iz 0.2 na 1.2 do 1.4 mio ton tedensko. Kar pomeni, da je Rusija več kot nadomestila izvoz surove nafte v EU-G7 države z izvozom izven EU-G7, in sicer povečala izvoza kar za okrog 1 mio tedensko glede na 2021.

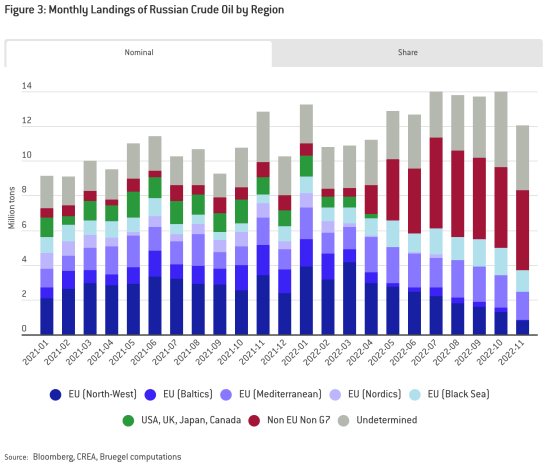

Na mesečni ravni to pomeni, da je bil ruski izvoz surove nafte v letu 2022 (prek evropskih pristanišč) višji za 3 do 4 mio ton glede na leto 2021. Konkretno, v oktobru 2021 je izvoz surove ruske nafte znašal 10.8 mio ton, oktobra 2022 pa 14 mio ton. Rusija je torej na mesečni ravni izvoz nafte lani glede na 2021 povečala za 30 do 40%.

Vse, kar so sankcije spremenile, je dvoje. Prvič, Rusija je izvoz nafte preusmerila na izvenevropske in izven G7 države, ki danes predstavljajo več kot 38% ruskega izvoza nafte (prek evropskih pristanišč). Delež EU-G7 držav v izvozu ruske surove nafte se je uradno zmanjšal iz 75% na dobrih 30%. Vendar je problem v sivem polju (slika spodaj), ki pomeni izvoz v neznane države (dobrih 30%). Gre namreč za ship-to-ship pretovor ruske nafte, za katero pa nihče ne ve, kam gre. Drugi problem sankcij pa je, da so dodatno k vojni v Ukrajini vplivale na povečanje svetovnih cen nafte, zaradi česar so morale evropske države kupovati nafto dražje, kot bi jo sicer.

Kakšne so perspektive za 2023? Zadnje novice (glejte spodaj) kažejo v smeri, da je januarja Rusija povečala izvoz nafte kar za 50%. Ključna destinacija pri povečanju izvoza naj bi bila Indija. In tukaj se pojavlja zanimiva kontroverznost: Indija namreč povečuje uvoz ruske surove nafte in jo v domačih rafinerijah predela, nato pa gorivo prodaja zahodnim državam. In glavni koristnik tega so, seveda ste uganili, ZDA. Trg se je prilagodil sankcijam in te so se sprevrgle v svojo farso, hkrati pa zgolj povečujejo cene goriva v državah, ki so uvedle sankcije.

Treba je biti dober manipulator, da tak neugoden ali celo farsičen razvoj dogodkov javnosti dan za dnem predstavljaš kot uspeh zunanje politike.

As Asian oil demand increases, Russian crude oil loadings from Baltic ports are on track for a 50% hike from December to January, Reuters reports, citing its own data combined with trader insights.

Russian Urals and KEBCO crude oil loadings specifically from the ports of Primorsk and Ust-Luga will experience the increase, Reuters said, adding that the bulk of those loadings (some 70%) will head to India.

In December, Russia loaded 4.7 million tonnes of Urals and KEBCO from the Baltic ports, Reuters said, citing Refinitiv data.

Russia now accounts for approximately 25% of India’s crude purchases, while some sources put it closer to 30%.

In December, we saw Indian imports of Russian crude increase past the 1-million barrel-per-day mark, and Reuters’ January calculations suggest that is set to rise further this quarter.

According to the Telegraph India, India’s purchases of Russian crude have reached 1.7 million bpd so far in January.

This is also how Russian crude continues to make its way into the United States. The U.S. is a major buyer of Russian oil refined by Indian refineries, specifically VGO–virgin gas oil.

According to Kpler’s lead crude analyst, Viktor Katona, the U.S. is purchasing some 200,000 bpd of finished products from India’s Reliance.

“The biggest destination country of Indian products is surprisingly the United States. And the biggest exporters into the United States are Reliance and Nayara,” says Katona.

Katona also said India had cut back on buying from Saudi Arabia.

Reuters reports that it is also increasing its physical purchases of Russian crude.

At the same time, Bloomberg last week reported that overall Russian crude shipments from key export terminals dropped by 22% the previous week, though the four-week average for experts still hovered around 3 million bpd, which is in line with Q2 2022.

Vir: OilPrice.com

You must be logged in to post a comment.