To, da se inflacija v ZDA in evro območju umirja ni nič novega. V ZDA upada že od junija lani, v evro območju zadnja dva meseca. Vendar gre pri tem za uradne številke, ki temeljijo na uradni metodologiji izračunavanja indeksa inflacije. Dejansko je znižanje inflacije precej večje, če bi uporabili “bolj pravilno” metodologijo. Ker je rast cen zelo volatilne narave z velikimi mesečnimi nihanju v pozitivno in negativno smer, statistični uradi inflacijo izračunavajo kot 12-mesečno povprečje mesečnih indeksov inflacije tekočega meseca glede na isti mesec pred enim letom. In tukaj je catch: statistični uradi pri tem povprečenju dajejo vsem mesecem enako utež (1/12). Kar pomeni, da imajo pri povprečnem indeksu inflacije za zadnjih 12 mesecev dvigi cen izpred enega leta enako utež kot zadnji meseci. Ali drugače rečeno, če smo imeli pred enim letom ali pred tričetrt leta velike cenovne šoke, nato pa so se ti šoki izpeli, to še danes vpliva na visok indeks inflacije.

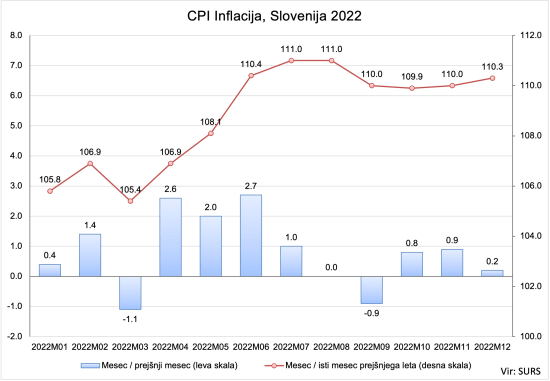

Spodnja slika za Slovenijo prikazuje, da se je pri nas velik cenovni šok zgodil v mesecih april, maj in junij, kar je indeks letne inflacije dvignilo na 10%, nakar pa so se cenovni šoki močno izpeli. Vendar pa je indeks letne inflacije zaradi uporabljene metodologije še vedno ostal na ravni nad 10%. Če pa bi zadnjim mesecem v formuli za izračun povprečja dali večjo utež kot mesecem izpred enega, tri četrt ali pol leta, bi se indeks letne inflacije dejansko močno usmeril navzdol.

Natanko to je naredil Jan Eeckhout iz univerze Pampeu Fabra (sicer zaslovel z raziskavo z Janom DeLoeckerjem glede koncentracije velikosti podjetij in posledične velike tržne moči velikih podjetij). Namesto enakih mesečnih uteži je mesečne uteži določil z metodologijo kernelov (preizkušal je več različnih variant), ki dajejo bližnjim mesecem večjo utež od oddaljenih) in pokazal, da se je ob uporabi te metodologije ameriška inflacija konec leta že vrnila na inflacijski cilj 2%. Podobno se je tudi inflacija v evrskem območju že zelo približala inflacijskemu cilju (v nekaterih drugih državah pa še ne, ker se še cenovni šoki niso izpeli).

Zakaj je to pomembno? Pomembno je predvsem glede inflacijskih pričakovanj (ob tej metodologiji so dejansko nižja) in glede monetarne politike. Pri konvencionalni metodologiji namreč centralne banke reagirajo na “stare novice”, torej na inflacijo iz preteklosti, čeprav so se cenovni šoki vmes že lahko izpeli. Ob tej modificirani metodologiji pa bi centralne banke lahko reagirale na bolj bližnjo (in bolj pomembno dinamiko) v cenah.

Spodaj je kratek povzetek Eeckhoutovih ugotovitev z ilustracijami.

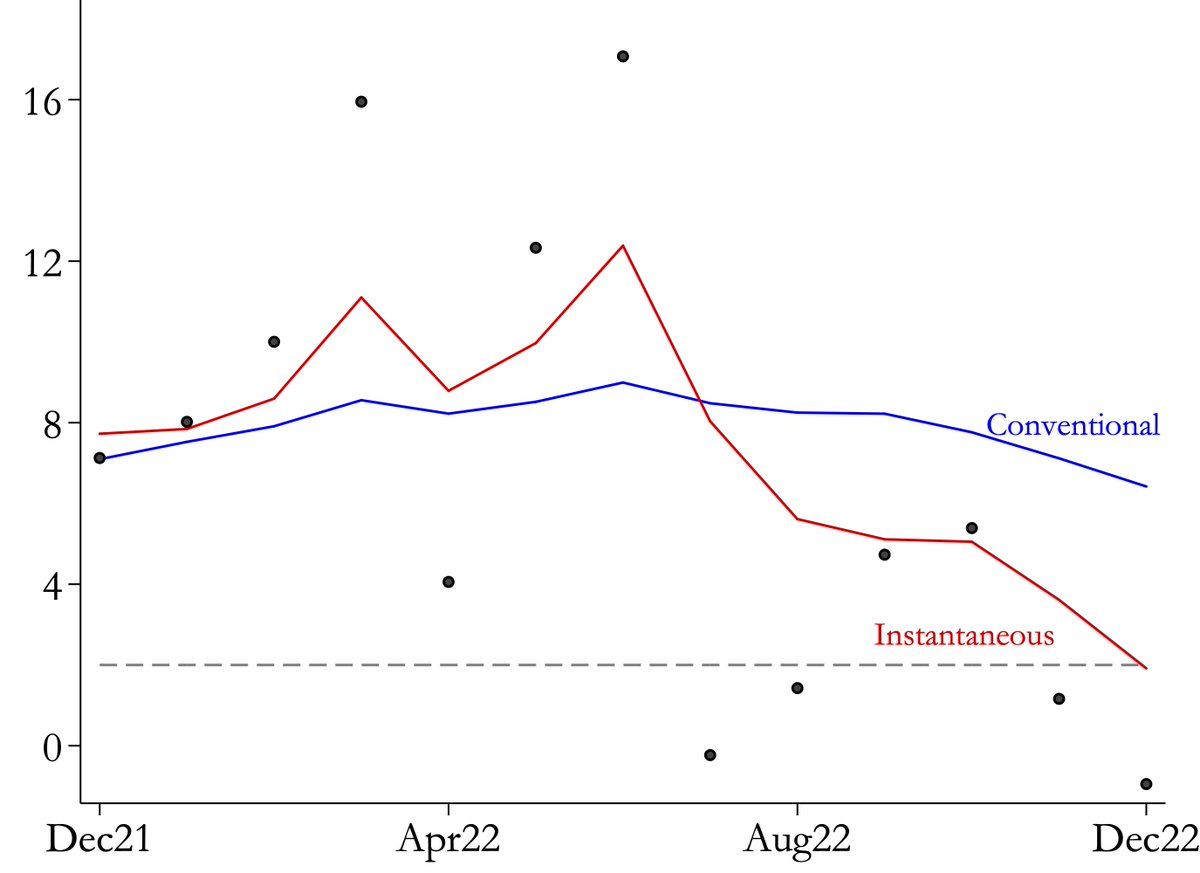

I don’t think people fully appreciate that high inflation in the US and the Euro area is over. We are back at 2%Part of the high inflation perception today is measurement: instantaneous inflation in December is 2% instead of the conventional measure of 6.5%

Why is conventional inflation so high still?Prices are recorded monthly, so Inflation numbers come in monthly. There are 2 issues:

1. Magnitude

2. Averaging

1. Magnitude. The price change month-to-month is a lot smaller than year-to-year. Because we are used to talking about annual rates, we transform monthly rates into annual rates. E.g., a monthly price change of 1% is 12.7% annually (more than times 12 because of compounding)

2. Averaging. The monthly data are noisy (sales, human error, weather,…). Seasonally adjusting helps, but noise remains, so we use multiple observations to minimize the noise. Therefore we use all 12 monthly observations rather than just 1 to calculate the inflation rate

Averaging is fine when inflation is stable with no sharp in/decrease. But that is not the story of the last two years. Yearly averaging puts as much weight on monthly observations from 12 months ago as on last month. So we obtain the average inflation from 6 months ago

So why not use multiple monthly readings of inflation, but put more weight on recent observations and less on the distant past. We use kernel weights that trade off the averaging needed due to noisy data against the need to have instantaneous inflation readings

The differences are big: 6.5% versus 2%This has profound implications for monetary policy as the Central Bank may be reacting to old news. It also affects expectations, inflation-indexed financial assets, labor contracts, and fiscal policy

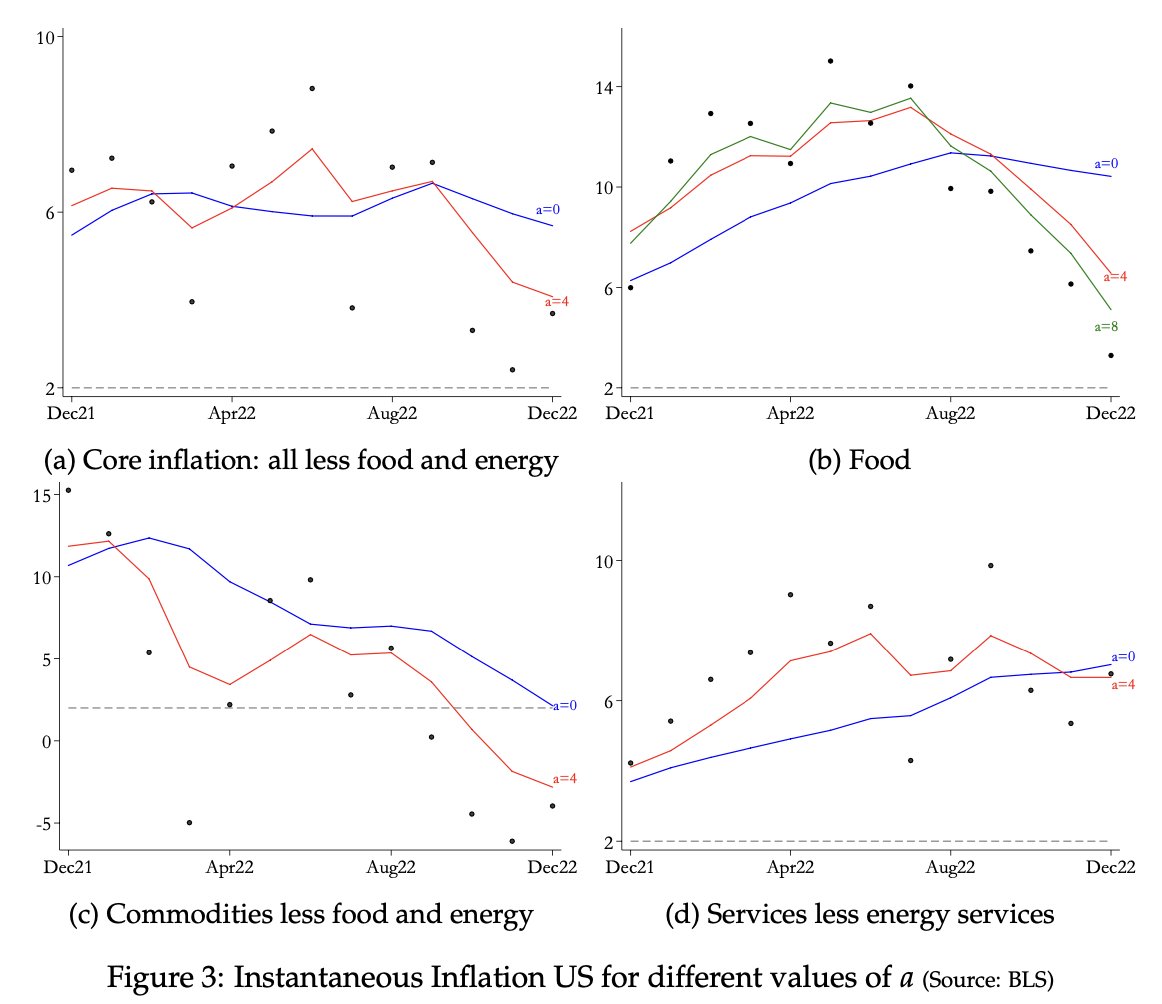

Core inflation, food, and commodities are falling fast (commodities inflation is negative). Services inflation is high and on the rise

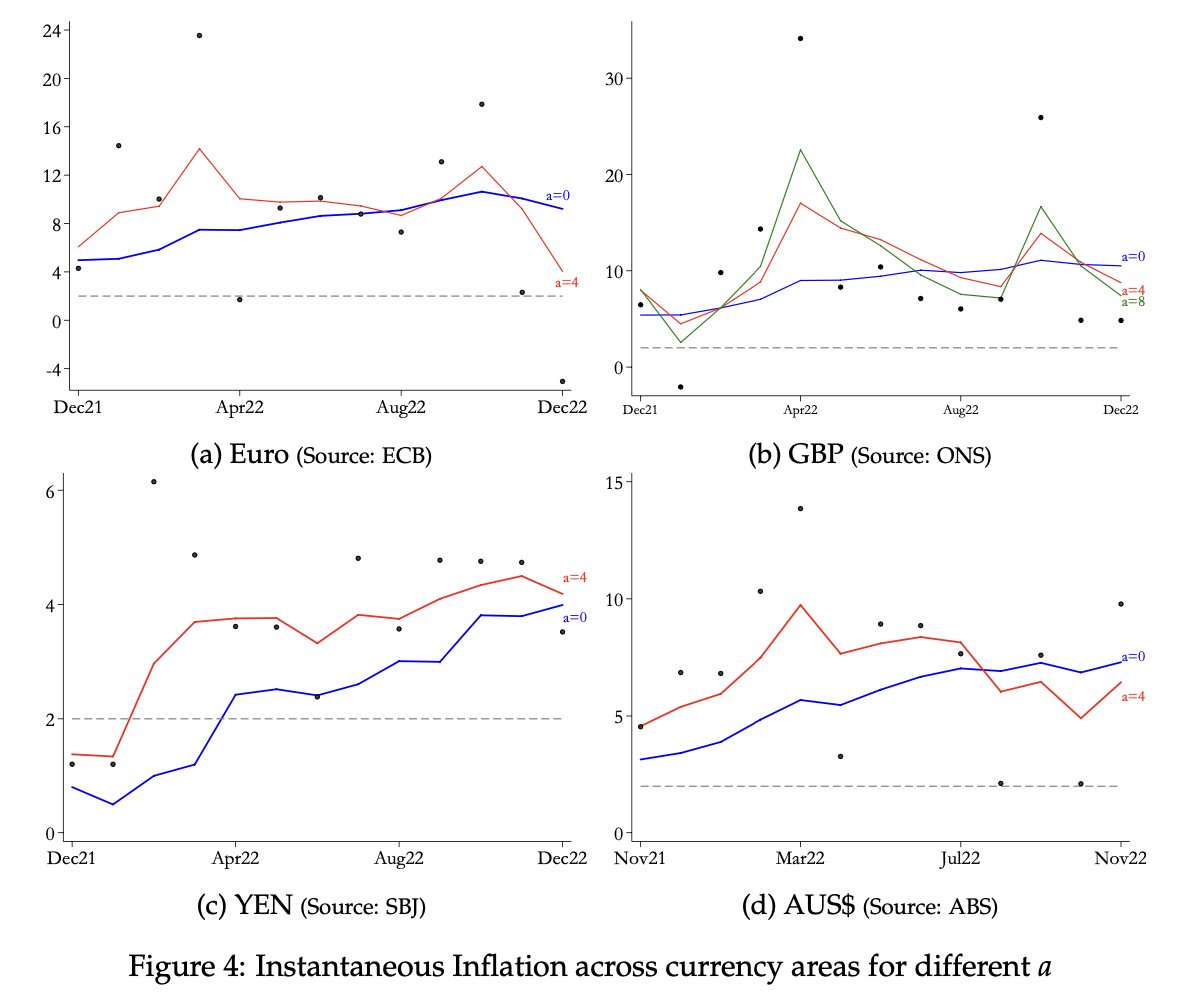

Inflation in the Euro area mirrors what happens in the United States, though Euro inflation is still above the 2% target.The UK, Japan, and Australia do not show much of a declining trend in inflation

Vir: Jan Eeckhout, via twitter

You must be logged in to post a comment.