Ekonomija in učbeniki ekonomije so polni mitov. Mitov, ki so večinoma ideološko pogojeni in nimajo nobene empirične podlage (od popolne konkurence, kvantitativne teorije denarja do škodljivosti minimalne plače). In ker nimajo empirične podlage, se nanje sklicujemo kot na “zdravo pamet”. No, in eden izmed teh mitov v ekonomiji je tudi plačno-cenovna spirala. V makroekonomiji se je bojimo kot hudič križa. Narativa gre tako: v času povišane inflacije je treba držati plače nazaj, sicer se stroški dela prenesejo v višje proizvodne stroške podjetij, ti pa posledično dvignejo cene izdelkov in storitev, kar vodi k še višji in še bolj trdovratni inflaciji, ki se je je težko znebiti.

Dokaz za to je … uganili ste – “zdrava pamet”. Nekaj dni nazaj se je natanko na to skliceval ugledni profesor Jason Furman, nekdanji vodja sveta ekonomskih svetovalcev Baracka Obame, z besedami “This follows from basic micro & common sense.”

No, problem je, da je ta narativa morda skladna z osnovami mikroekonomije in z zdravo pametjo, vendar pa zanjo ni nobenega empiričnega dokaza (glejte v nadaljevanju). Še več, če ne najdemo empirične potrditve, da plače poganjajo inflacijo, pa lahko v zadnjem letu najdemo empirično potrditev (tukaj, tukaj, etc.), da velik del inflacije poganjajo dobički podjetij (t.i. greedflation). Torej gre lahko tudi za profitno-cenovno spiralo.

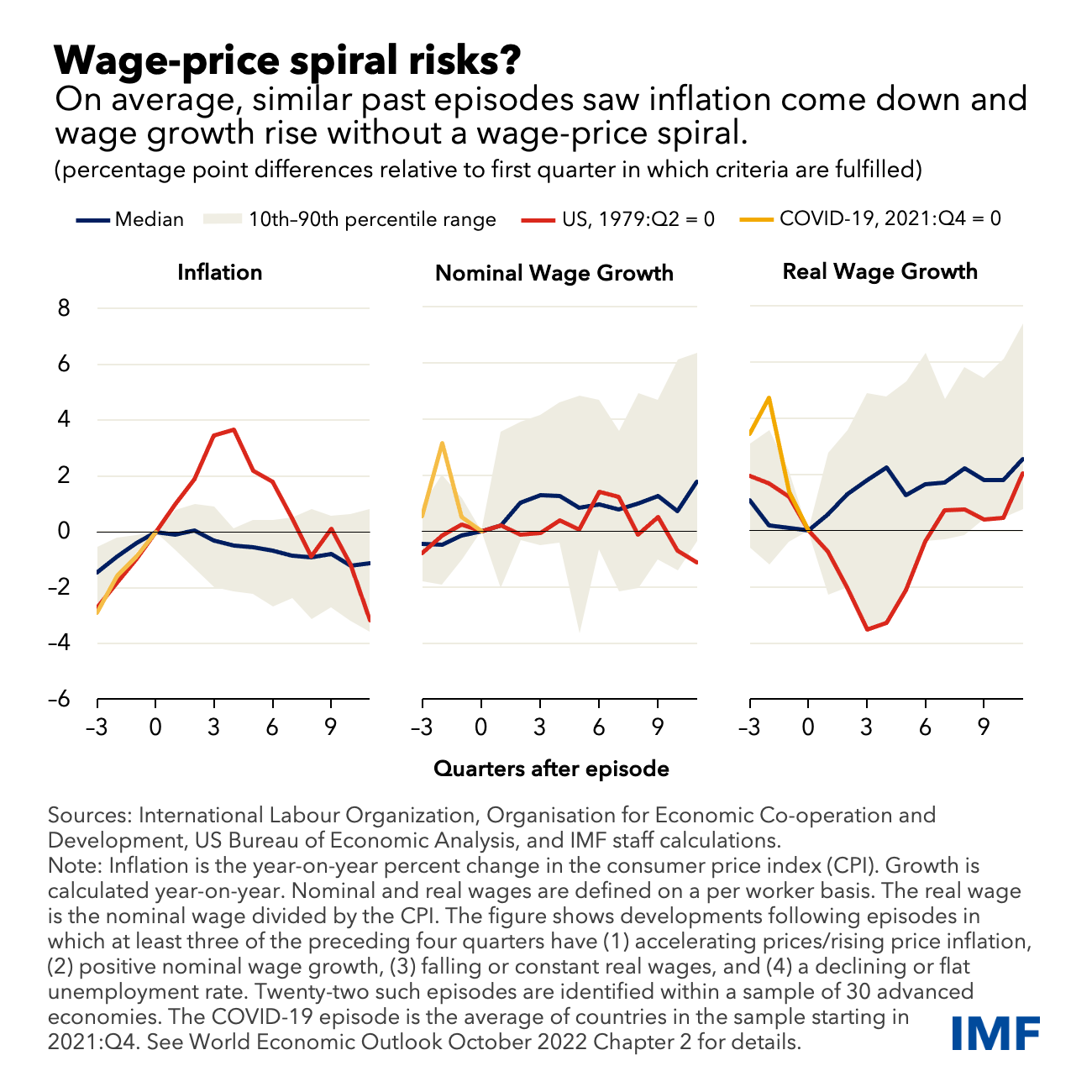

V zadnjem World Economic Outlooku (drugo poglavje) so raziskovalci IMF (s povzetkom na blogu IMF) iskali odgovor na to, ali se moramo v času sedanje povišane inflacije bati plačno-cenovne spirale. V ta namen so analizirali obdobje zadnjih 50 let in identificirali 22 situacij v razvitih državah s podobnimi razmerami kot leta 2021, ko je inflacija cen naraščala, rast plač je bila pozitivna, vendar so bile realne plače in stopnja brezposelnosti enake ali padajoče. Naleteli so na presenečenje: te epizode v povprečju niso povzročile spirale plač in cen. Namesto tega se je inflacija v naslednjih četrtletjih znižala, nominalne plače pa so postopoma rasle, kar je pomagalo k okrevanju realnih plač.

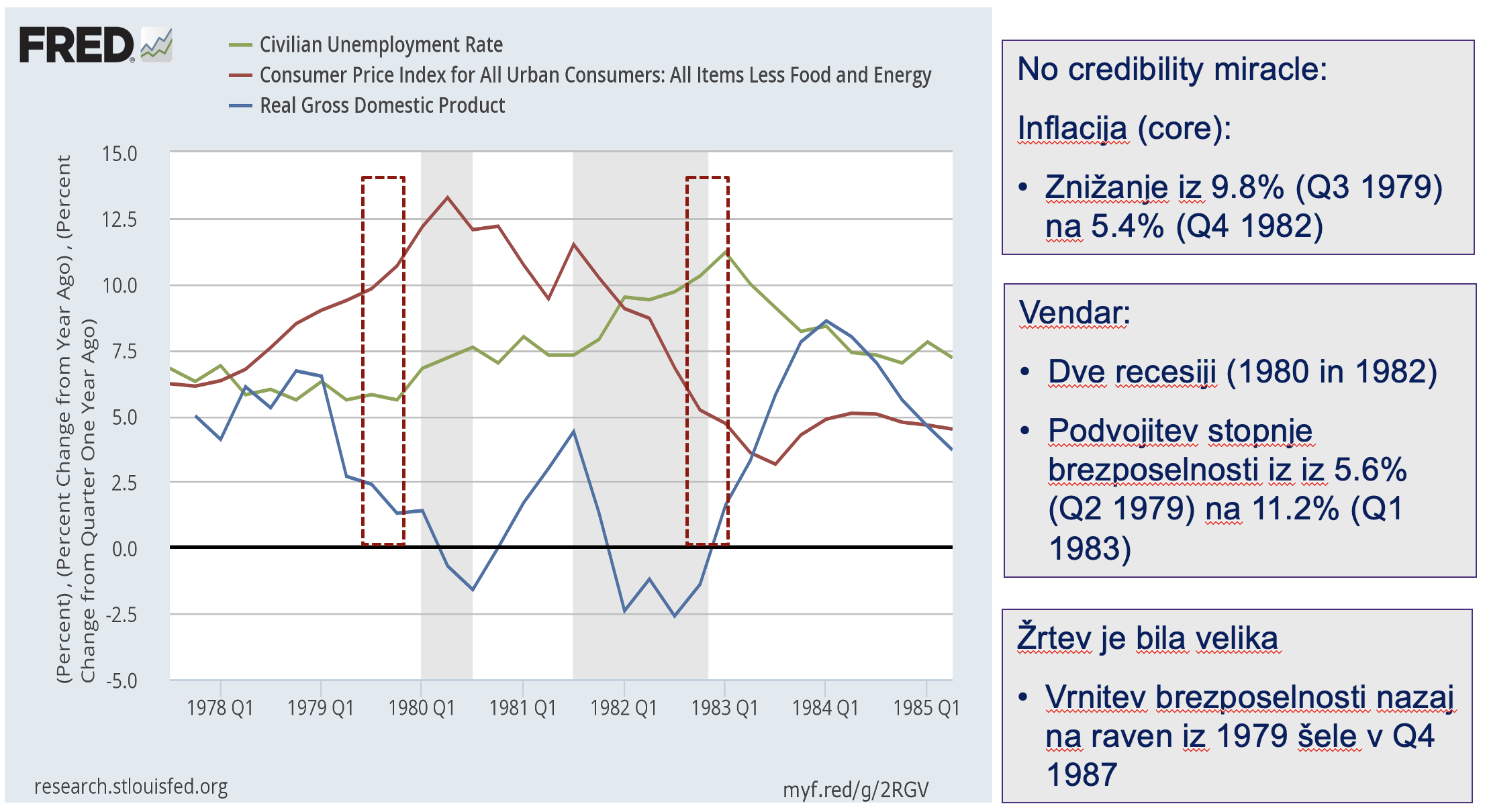

Do plačno-inflacijske spirale tudi ni prišlo v že mitski stagflaciji vseh stagflacij iz konca 1970-ih let, s katero se je tako “junaško spopadel” legendarni šef Feda Paul Volcker. Če pogledate spodnjo sliko, boste videli, da je “Volckerjeva inflacija” predhajala nominalno rast plač in da je bila splošna rast cen dvakrat hitrejša od kasnejše nominalne rasti plač. Kar pomeni, da so realne plače v času Volckerjeve stagflacije upadle in torej niso mogle dodatno poganjati stroškov podjetij (glejte rdeče krivulje).

Torej tudi v mitski “Volckerjevi stagflaciji” krivec za povišano rast inflacije niso bile plače, pač pa – seveda – vzroki na strani ponudbe. Torej cene energentov, ki so se prvič povišale v prvem naftnem šoku leta 1973 in nato še enkrat v drugem naftnem šoku leta 1979. Volcker je kljub ponudbeni naravi povišane inflacije slednjo pobijal, kot da je povpraševalne narave (zaradi pregrevanja gospodarstva in povišane ravni cen), torej z drastičnim dvigovanjem obrestne mere. S to “napalm metodo” je pobil vso gospodarsko aktivnosti in ameriško gospodarstvo spravil v dvojno recesijo do leta 1982 ter podvojil stopnjo brezposelnosti na skoraj 11%. Inflacija je leta 1982 (tri leta po začetku dezinflacijske politike) sicer res upadla na 5%, toda na tej ravni je ostala še celo desetletje zatem, medtem ko se je stopnja brezposelnosti vrnila nazaj na raven izpred začetka “Volckerjevega junanškega boja proti inflaciji” (1979) šele 8 lete kasneje (1987). Spodnja slika kaže posledice tega mitskega Volckerjevega spopada z inflacijo.

Vir: FRED; lastna slika

Seveda najbrž ne mislite, da je zadnja analiza IMF kaj spremenila glede mainstream pogleda ekonomistov na “nevarnost plač” za povišano inflsacijo. Kje pa. Martin Wolf, glavni ekonomski komentator v Financial Timesu pravi: “What [central bankers] have to do is prevent a wage-price spiral, which would destabilise inflation expectations. Monetary policy must be tight enough to achieve this. In other words, it must create/preserve some slack in the labour market.”

Podobno govori guverner britanske Bank of England, Andrew Bailey: “I’m not saying nobody gets a pay rise, don’t get me wrong. But what I am saying is, we do need to see restraint in pay bargaining, otherwise it will get out of control”. Predsednik Feda Jerome Powell tudi pravi, da je glavna naloga Fed v: “in principle …, by moderating demand, we could … get wages down and then get inflation down without having to slow the economy and have a recession and have unemployment rise materially. So there’s a path to that.”

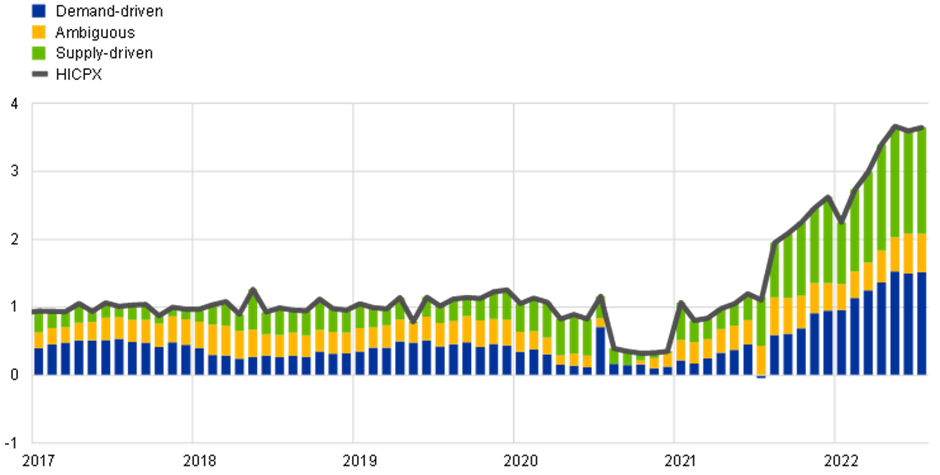

Toda zakaj takšna obsesija s plačami, če pa inflacijo poganja nekaj drugega in ne plače? Iti moramo nazaj k faktorjem na strani ponudbe, ki niso plače, in sicer cene energentov in drugih inputov. Dve najbolj aktualni analizi kažeta, da je sedanja inflacija ponudbene narave. Prva je najnovejša analiza ECB, ki kaže, da so k porastu inflacije najbolj prispevali ponudbeni dejavniki po post-kovidnem odprtju gospodarstev (disrupcije v ponudbenih verigah, cene energentov in hrane, pomanjkanje delovne sile, rast cen storitev itd.). Toda tudi ko iz inflacije izločimo cene energentov in hrane in gledamo samo temeljno inflacijo, so za slednjo še vedno okrog polovično odgovorni faktorji na strani ponudbe (slika spodaj, vir: ECB)

ECB: “Persistent supply bottlenecks for industrial goods and input shortages, including shortages of labour due in part to the effects of the coronavirus (COVID-19) pandemic, led to a sharp increase in inflation…Components in the HICP basket that anecdotally are strongly affected by supply disruptions and bottlenecks and components that are strongly affected by the effects of reopening following the pandemic together contributed around half (2.4 percentage points) of HICPX inflation in the euro area in August 2022.”

Podobno pravi prejšnji teden objavljen Trade and Development report (UNCTAD), ki pa se nato fokusira na posledice dezinfacijskih politik razvitih držav. Poročilo ugotavlja, da bi vsaka odstotna točka dviga ključne obrestne mere s strani Feda v naslednjih treh letih znižala BDP razvitih držav za 0.5 odstotka in za 0.8 odstotka v državah v razvoju. Bolj drastični dvigi za 2 in 3 odstotne točke pa bi še dodatno zmanjšali “že tako ustavljeno gospodarsko okrevanje”.

Richard Kozul-Wright, vodja UNCTAD-ovega teama je potem logično zaključil glede smiselnosti uporabe monetarne politike (dviga obrestnih mer) za reševanje ponudbenih šokov: “Do you try to solve a supply-side problem with a demand-side solution? We think that’s a very dangerous approach.”

Za konec pa še podatek, kateri faktorji danes resnično največ prispevajo k povišani inflaciji. Številne ameriške analize, tudi analiza omenjenega Jasona Furmana, kot enega izmed razlogov za rast inflacije navajajo tudi rast cen v oligopolističnih panogah, kar se izraža v rekordnih dobičkih podjetij. Analiza Josha Bivensa (Economic Policy Institute) kaže, da je med 2020 in 2022 “54 percent of the average price increase in the United States non-financial sector was attributable to higher profit margins, compared to only 11 percent in the previous 40 years.” Torej naraščajočo inflacijo so poganjali stroški surovin in ključnih inputov ter naraščajoči dobički, ne pa plače.

Zato se lucidni ekonomist marksistične provenience, Michael Roberts, sprašuje, zakaj v centralnih bankah nikoli ni govora o profitno-cenovni spirali, zakaj le o plačni?

Saj pravim, ideologija. Ekonomija je prežeta z ideologijo, čeprav se skriva za eksaktnostjo, enačbami, matematičnimi modeli, podatki in grafi.

__________

* Izvorno objavljeno v Dnevniku

You must be logged in to post a comment.