Kratek odgovor je spet: Ne.

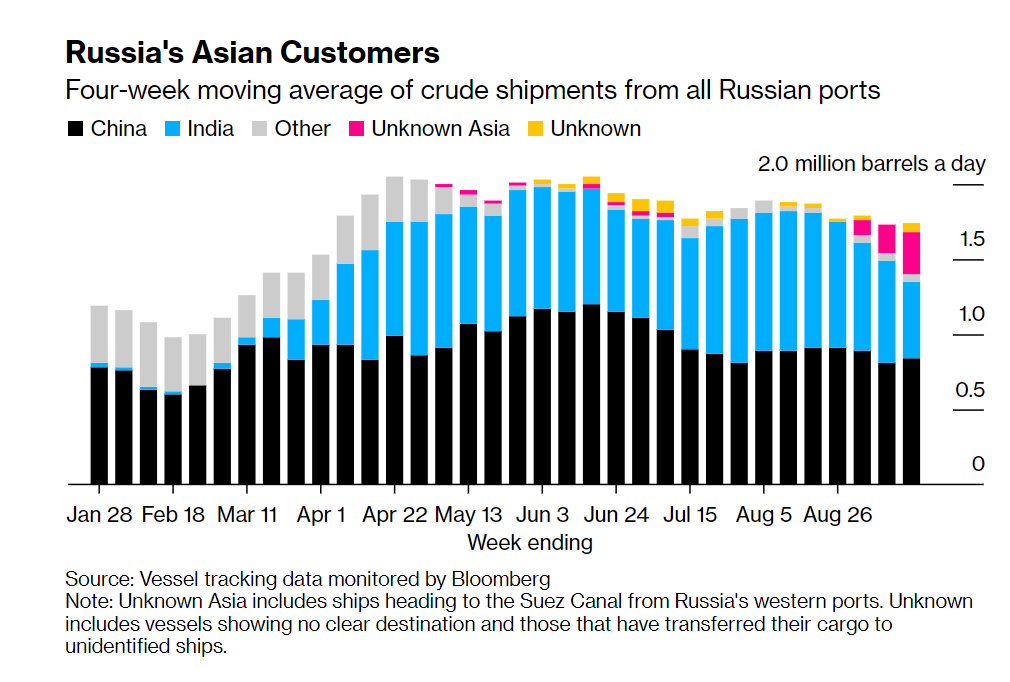

Evropske države se hvalijo, da so uspele znižati uvoz ruskega plina na ravni EU iz denimo 40% na zgolj 17%. Pri tem pa zamolčijo, da so izpadli ruski plin zaradi zaprtih plinovodov v veliki meri nadomestile z – ruskim – plinom, ki v Evropo prihaja v obliki LNG prek Kitajske in drugih držav. Podobna zgodba je pri nafti, kjer rusko nafto v Evropo dobavljajo predvsem azijske držav. Brad Setser, ki uporablja bloombergovo aplikacijo za spremljanje tankerjev iz (4) ruskih pristanišč, je poskušal ugotoviti, kaj se je zgodilo s količinami izvoza ruske nafte. V spodnji niti je upal, da se bo zaradi evropkega embarga izvoz ruske nafte močno zmanjšal.

V resnici pa se je zgodilo prestrukturiranje v zunanji trgovini. Kot lahko vidite na prvi spodnji sliki, se je po februarju letos izvoz ruske nafte v azijske države skoraj podvojil. Pri čemer se je izvoz v Kitajsko povečal le za okrog 20%, povsem na novo pa je rusko nafto začela uvažati Indija, in sicer skoraj enake količine kot Kitajska. Izvoz v Indijo je v zadnjih tednih sicer upadel, povečuje pa se delež neznanih uvoznikov. Te države pa nato izvažajo (rusko) nafto v Evropo. Slednje (izogibanje sankcijam prek vmesnikov) je sicer splošni pojav. Če se pogovarjate z gospodarstveniki, boste slišali, da podjetja niso nehala izvažati v Rusijo, le vmesnike (države, ki niso uvedle sankcij) uporabljajo za izvoz. Izvozne sankcije do Rusije so se spremenile v farso.

No, izjalovilo se je tudi drugo Setserjevo veselje, in sicer, da je septembra ruski izvoz nafte končno upadel. Veselje je namreč hitro prekinil Robin Brooks, ki je pokazal, da gre za običajni septembrski nihaj navzdol pri ruskem izvozu nafte, značilen za zadnje desetletje. Zato tudi Setser, podobno kot Ribakova, resignirano ugotavlja, da bo padec prihodkov od ruskega izvoza nafte Rusijo sčasoma sicer stisnil, vendar je nerealično pričakovati, da se bo Rusija soočila s takojšnjimi finančnimi omejitvami

1/n Bloomberg’s tanker tracking is quite impressive.

It seems like Russian seaborne crude shipments fell off in the first part of September without any impact on global pricing.

2/ Russia exports product as well crude — and has pipeline exports as well as seaborne exports. But a sustained falloff in exports to the EU without offsets in volume to Asia or tightness in the global market would be a good result.

3/ At the same time, it would be a mistake to underestimate Russia’s short-term financial resilience.

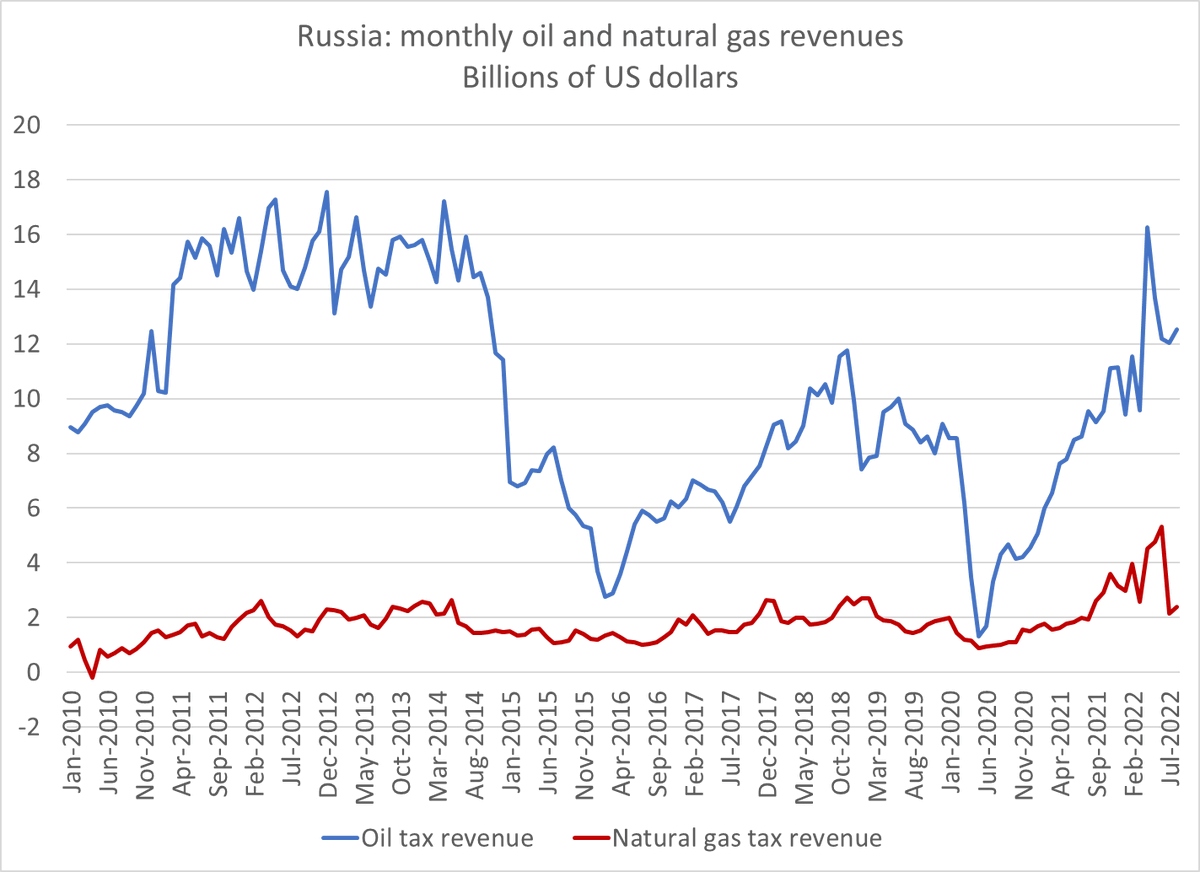

@elinaribakova has rightly drawn attention to Russia’s low level of fiscal debt. Debt is only 20% of GDP, and Russia can fund deficits domestically.

4/ As Elina notes, a weaker ruble also acts as a natural fiscal buffer in the face of falling revenue from oil sales, keeping domestic revenues up. Russia has managed through some quite large fiscal squeezes in the past (revenues are in dollars in the chart)

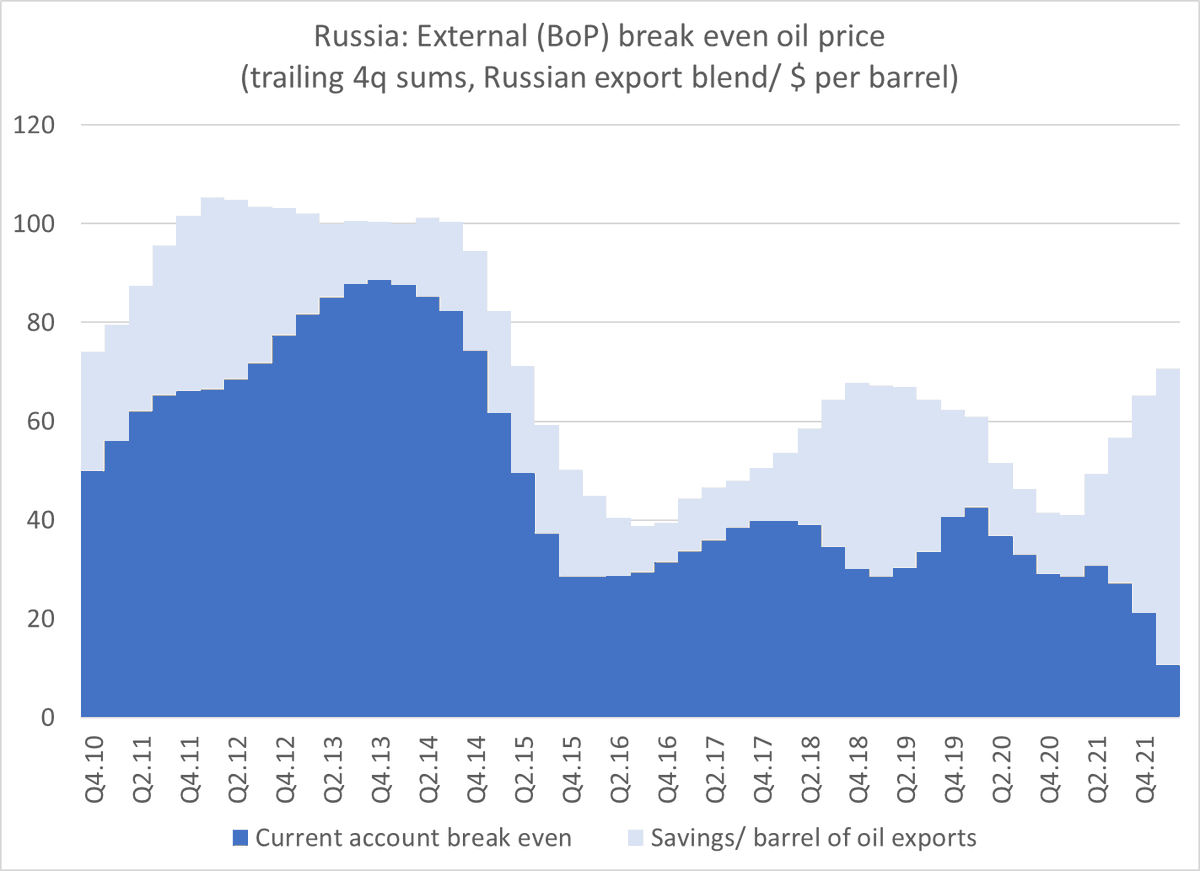

5/ And there is an additional factor that should get more attention — higher non-oil exports and limited imports have pushed Russia’s current account break even oil price down to quite low levels.

Under $20 a barrel going into 2022

The current account break even is the oil price that balances Russia’s external accounts.

The current account break even is the oil price that balances Russia’s external accounts.

It assumes constant export volumes — or ~ 8 mbd of oil. But it is still a useful benchmark: there are lots pf price/ volume combinations that match 8 mbd at $20 a barrel.

6/ So I agree with @elinaribakova —

A fall off in Russia’s oil export proceeds will squeeze Russia over time, but it is unrealistic to think Russia faces an immediate financial constraint (unfortunately).

Vir: Brad Setser, twitter