Bine Kordež

Dvigovanje obrestnih mer Evropske (ECB) in ameriške centralne banke (FED) kaže, da je čas nizkih ali celo negativnih obrestnih mer mimo. Visoka inflacija je bil ključni povod za postopno dvigovanje obrestnih mer, saj je primarna naloga centralnih bank skrb za stabilnost cen. Relativno pozno odzivanje ECB je bilo vseeno zavedanje, da razlogi za trenutno rast cen niso samo monetarne narave ter tudi strah pred recesijo, ki jo višje obrestne mere ob že tako nestabilnem gospodarskem okolju lahko dodatno okrepijo. Dodatna bojazen v Evropi je tudi položaj najbolj zadolženih držav (na prvem mestu Italije), ki ob visokih obrestnih merah javnega dolga preprosto ne bi uspele vzdrževati.

Zaradi navedenih razlogov lahko sicer pričakujemo višje obrestne mere, a te se bodo perspektivno gibale na relativno nizkem nivoju, kar je lepo predstavil nobelovec Krugman v nedavnem članku v NYT (povzetek na blogu JP Damijana). Prav tako višje obrestne mere za novo izdane obveznice Republike Slovenije ne bodo pretirano povečale stroškov zadolževanja države (zneska za plačilo obresti), kot lahko prebiramo v medijih.

Države se danes v največji meri zadolžujejo z izdajami obveznic na deset ali tudi več let in to praviloma po fiksni obrestni meri. Ne glede na tekoče gibanje obrestnih mer na finančnih trgih, države za izdane obveznice do njihove zapadlosti še vedno plačujejo obresti po obrestni meri v času izdaje. Tudi v času negativnih obrestnih mer smo na obveznico iz leta 2011 (oznaka RS70 z zapadlostjo leta 2026) vsako leto plačevali obresti po 5,125 % letni obrestni meri, kar je seveda dvigalo letni znesek plačila obresti. In enako se bo dogajalo tudi pri obveznicah, ki smo jih izdali leta 2021 po obrestni meri nič odstotkov (RS86). Kljub dvigovanju obrestnih mer, na to obveznico oz. dolg v višini 2,1 milijarde eur vse do leta 2031 ne bomo plačevali nobenih obrestih.

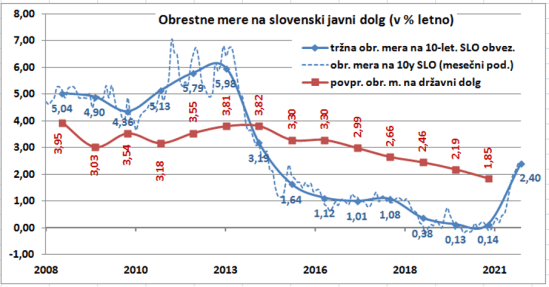

Ker države plačujejo obresti po obrestnih merah v času izdaje obveznic, se tekoči letni stroški zadolževanja precej razlikujejo od obrestnih mer, ki tisto leto veljajo na finančnih trgih. V prvi sliki je prikazano gibanje obrestnih mer na slovenski državni dolg. Modra črta prikazuje obrestno mero kot se je oblikovala na finančnih trgih za slovenske desetletne obveznice (polna črta in številke so letna povprečja, prekinjena črta pa kaže mesečna gibanja). V času po prejšnji krizi leta 2008 se je torej obrestna mera za slovenske državne papirje gibala med 5 in 6 odstotkov na leto, občasno se je približala celo sedmim odstotkom. Po sanaciji slovenskega bančnega sistema in splošnega izboljšanja posojilnih pogojev v evroobmočju zaradi politike ECB, je po letu 2013 hitro padla. Najprej na višino okoli enega odstotka. med avgustom 2019 in 2021 je bila večkrat celo v negativnem območju. Aktualne spremembe na finančnih trgih pa so v zadnjem letu obrestno mero za slovenske obveznice ponovno dvignile in sicer celo na 2,40 % po stanju 30.6.2022.

Vir: http://www.investing.com, Ministrstvo za finance (bilance državnega proračuna)

Zanimivo je, da so se razmere v juliju umirile kljub celo višjemu dvigu obrestne mere ECB od pričakovanj. Konec julija je bila tako pričakovana obrestna mera za slovenske 10-letne obveznice 1,86 %, kar je približno odstotno točko več od nemških obveznic. Primerjalno se obrestne mere na italijanske obveznice verjetno zaradi vladne krize v zadnjem mesecu niso spustile in so trenutno okoli odstotno točko in pol višje od slovenskih.

Poleg obrestne mere, ki se oblikuje na finančnih trgih pa je na sliki z rdečo črto prikazana tudi povprečna obrestna mera, ki jo Slovenija dejansko plačuje za svoj dolg. Finančni trgi torej opredeljujejo, po koliko se lahko Slovenija zadolžuje v tistem trenutku, letno plačilo obresti pa je pač odvisno od kombinacije vseh izdanih obveznic v preteklosti. V obdobju po prejšnji krizi je tako Slovenija za svoj dolg plačevala obresti v povprečju vseeno precej nižje (povprečna realizirana obrestna mera je bila med 3,0 in 3,5 %). Po letu 2014 pa se je pričela zadolževati ceneje ter odplačevati obveznice izdane po višjih obrestnih merah in to je zelo postopno zniževalo realizirano obrestno mero. Lani smo v povprečju na celotni državni dolg tako plačali obresti po povprečni obrestni meri 1,85 %, čeprav so bile nove izdaje lahko tudi po ničelni obrestni meri. V zadolžitvi imamo še vedno precej papirjev iz preteklih let po višjih obrestni meri. Te bi sicer lahko predčasno odplačali, a bi vlagatelji želeli premijo na izgubljene obresti do zapadlosti, zaradi česar predčasno odplačilo ne prinese večjih finančnih učinkov. Ne glede na trenutno precej višjo tržno obrestno mero, bo zaradi preteklih izdaj obveznic Slovenija tudi letos za svoj dolg plačala obresti po povprečni obrestni meri nekaj pod 2,0 % letno.

Ob analizi preteklih gibanj pa nas predvsem zanima, kako bo dvigovanje obrestnih mer vplivalo na obrestne odhodke proračuna v naslednjih letih. Kakšni bodo pogoji novega zadolževanja v naslednjih letih, seveda ne vemo. Vseeno pa lahko s precejšnjo verjetnostjo predvidevamo, da se bodo obrestne mere gibale v razponu med 2 do največ 3 odstotkov. Po napovedih naj bi ECB vseeno skrbela, da ne bi prišlo do prevelike eskalacije obrestnih mer na državne vrednostne papirje, saj bi to lahko povzročilo resne finančne posledice za najbolj zadolžene države in s tem tudi za celotno evroobmočje.

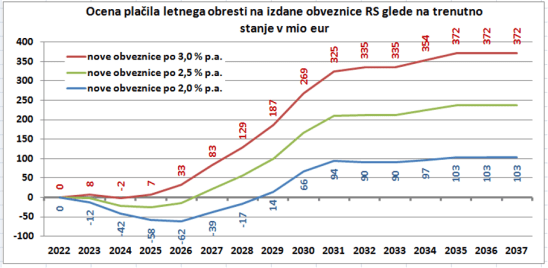

V drugi sliki smo tako ocenili, kakšen bo vpliv na stroške zadolževanja, če bi vse novoizdane obveznice izdali po 2 ali po 3-odstotni obrestni meri. Pogledali smo torej, kakšen bo vpliv na skupno plačilo obresti po letih, če bi obstoječe obveznice ob zapadlosti nadomestili z izdajo novih obveznic po navedenih obrestnih merah. Pri tem smo upoštevali stanje neodplačanih izdanih obveznic na dan 30.6.2022 po podatkih Ministrstva za finance. Skupna višina izdanih obveznic ta dan je znašala 35,6 milijarde eur in je bila nekaj nižja od konsolidiranega državnega dolga, saj se država vključno z občinami deloma financira tudi preko drugih oblik (zakladne menice, posojila), za katere podrobnejši podatki niso v celoti na voljo.

V izračunu smo torej preverili, kakšno bo plačilo obresti v prihodnjih letih glede na trenutno stanje, če ob zapadlosti posamezne obveznice le-to nadomestimo z izdajo nove obveznice po treh variantah (2,0 %, 2,5 % in 3,0 %). Slika pokaže zanimivo gibanje, saj bodo stroški zadolževanja obstoječega državnega dolga v naslednjih letih ne glede na dvigovanje obrestnih mer celo še nižji. Spodnja, modra črta prikazuje pogoje zadolževanja, če bomo nove obveznice izdajali po 2-odstotni letni obrestni meri. V tem primeru bodo letna plačila za omenjenih 35,6 milijarde dolga po nekaj deset milijonov eur nižja še naslednjih šest let. To je posledica dejstva, da nam v naslednjih letih zapadajo obveznice, ki so bile izdane po višjih obrestnih merah kot omenjena predpostavka novega zadolževanja po 2 % letno. Ko bomo čez deset let nadomestili skoraj vse trenutno izdane obveznice, tudi tiste po letni obrestni meri nič, pa bodo letni stroški zadolžitve okoli 100 milijonov eur višji od današnjih.

V sliki je tudi varianta izdaje novih obveznic po 3-odstotni obrestni meri in tudi po tej bodo stroški zadolževanja višji šele od leta 2026. Prikazana pa je tudi vmesna varianta z obrestno mero 2,5 % letno po kateri bi se izdatki za obresti prav tako povečali šele leta 2027 glede na današnje plačilo za vse trenutno neodplačane izdane obveznice.

Vir: Ministrstvo za finance (stanje izdanih neodplačanih obveznic), lastni preračuni

Na osnovi razpoložljivih podatkov o izdanih državnih obveznicah za financiranje javnega dolga lahko torej ocenimo, da trenutno višanje obrestnih mer ne bo imelo večjega negativnega vpliva na proračunske izdatke za obresti na krajši rok. Realno lahko v nekaj naslednjih letih pričakujemo celo nižje izdatke za plačilo obresti za trenutni obseg izdanih obveznic kljub nadomeščanju z novimi obveznicami. Večina ocen kaže, da letne obrestne mere na naše obveznice ne bi smele preseči tri odstotke. Verjetno pa bodo prej nižje.

Seveda pa to velja samo za višino obstoječega dolga, vsako dodatno zadolževanje za pokrivanje proračunskega primanjkljaja bo obrestne odhodke seveda povečalo. Prav tako tudi ni v celoti izključeno, da bi bila obrestna mera lahko tudi še nekoliko višja od upoštevanih variant (2 do 3 %). Vemo za finančni položaj Italije, ki bo nekakšno merilo za zgornji nivo obrestnih mer in Slovenija je v primerjavi z Italijo nedvomno v precej boljšem finančnem položaju. A eno so številke, drugo pa je pomembnost posamezne države. In občutljivost majhnih držav na finančna nihanja in tudi špekulativne politike finančnih trgov je bistveno večja. Zaradi tega bo v bodoče vseeno potrebna precej večja previdnost pri fiskalni politiki, saj si Slovenija pač ne more privoščiti zadolžitve kot neka Italija. Konsolidiran javni dolg Italije v prvem kvartalu letošnjega leta namreč znaša 152,6 % njihovega BDP, Slovenije pa za polovico manj – 75,1 % BDP (vir Eurostat).

________

* Izvorno objavljeno v Delu

Obresti kot odstotek BDP ja bodo zaradi rasti in inflacije še padale. Leta 2008 smo za obresti dajali 1% BDP ja, leta 2013 3% BDP ja, lani pa okrog 1,5% BDP ja. Bine, zanimiva bi bila projekcija grafa obresti kot % BDP ja ob predpostavki 2% inflacije 2% rasti in 2% primanjkljaju vsako leto do leta 2030.

Všeč mi jeVšeč mi je