Evropske države se pripravljajo, da bi v stopnjevanju sankcij proti Rusiji prenehale uvažati energente iz Rusije. (Mimogrede, tukaj je števec, koliko so evropske države plačale za ruske energente po začetku ruske invazije na Ukrajino. V tem trenutku smo pri 10 milijardah evrov). Lahko da se bodo za ta korak odločile, …vendar po zaključku kurilne sezone in ko najdejo nadomestne vire, če nočejo, da njihova industrija poklekne zaradi izpada energije in če nočejo, da so njihovi prebivalci naslednjo jesen in zimo na mrazu in v temi.

V spodnjem tvitu je struktura porabe energije v Nemčiiji v 2021. Kot lahko vidite, Nemčija zagotavlja le 16% porabljene energije iz obnovljivih virov (pa še od tega je več kot polovica iz biomase, le 5.2% iz sonca in vetra), več kot tri četrtine energije je iz fosilnih virov (premog, nafta, plin). In če seštejete deleže uvoza slednjih iz Rusije, lahko vidite, da Nemčija kar 30% svoje porabljene energije pridobiva iz uvoženih energentov iz Rusije.

Nemčija je zaradi svoje velikosti (količinsko velikega uvoza energije) in napačnega energetskega modela v zadnjih dveh desetletjih (stava na OVE vetra in sonca, zapiranje jedrskih elektrarn ter proizvodnja treh četrtin energetskih potreb s fosilnimi viri, od tega 30% z ruskimi viri) v najtežjem položaju. Težko bo našla zadovoljive nadomestne količine energentov izven Rusije. Glavni problem so plinovodi, ki seveda vodijo v Rusijo in bi Nemčija morala investirati v nove plinovode proti južni Evropi, da bi lahko prišla do severnoafriškega plina. To pa traja leta. Prav tako postavitev terminalov za LNG (utekočinjen zemeljski plin).

Si lahko Nemčija privošči, da takoj in povsem preneha z uvozom ruskih energentov? Na papirju ja.

Spodaj je povzetek ekonomskih analiz (vir: Adam Tooze), ki so bile predstavljene v prejšnjem tednu. Modelske ocene kažejo, da prenehanje uvoza ruskih energentov za Nemčijo niti ne bi bil tako dramatičen – ocene segajo med padcem BDP v 2022 za nekaj nad 0% do 5%. Torej med “manageable” in šokom na ravni Covid krize.

Naj povem, da so mnenja nemških ekonomistov med seboj zelo divergentna in da obstaja velika skepsa do analiz, ki kažejo zelo nizke ekonomske “stroške” prenehanja uvoza ruskih energentov. Še večja pa je skepsa nemških ministrstev za gospodarstvo in finance do vseh analiz.

Še precej večja pa je moja skepsa do teh analiz. Zakaj? Kot nekdo, ki uporablja tovrstne makroekonomske modele (ki temeljijo na “computable general equilibrium” (CGE) osnovi) za oceno ukrepov ekonomskih politik, lahko rečem, da takšnega šoka, kot je zaprtje uvoza ruskih energentov, v takšnih modelih sploh ni mogoče realistično oceniti. Preprosto zato, ker ti modeli niso narejeni za to, da bi z njimi lahko ocenjevali učinke tega, da nekega produkcijskega faktorja ni več na voljo.

Vsi modeli namreč predpostavljajo možnost substitucije enega vira z drugim (pri čemer načeloma lahko (s precejšnjimi težavam sicer, ker je potrebno na novo kalibrirati model) variiramo parameter elastičnosti substitucije). Če se torej dvigne cena energenta iz ene države ali če ustrezno povišamo “iceberg transportni strošek” iz te države, bodo v modelu podjetja in potrošniki avtomatsko uporabljali ustrezno dražji vir (energent) iz druge države. In potem samo z modelom ocenimo, kakšen bo vpliv tega dražjega vira na BDP, cene itd

Toda prav ta modelska lastnost splošnega ravnotežja in substitucije preprečuje, da bi lahko realistično ocenili, kaj se zgodi v gospodarstvu in pri potrošnikih, če nekega proizvodnega faktorja (energetskega vira) preprosto ni več na voljo v zadovoljivih količinah (njegovega izpada ni mogoče od nikoder nadomestiti). Kako bo Nemčija prišla do zadovoljivih količin plina, če pa nima dovolj plinskih skladišč in plinovodov do njih iz alternativnih virov in če nima terminalov za LNG? Kje bo dobila zadovoljive količine nafte (in kje jih bo skladiščila? Kje bo dobila dovolj premoga, če bodo tudi vsi ostali v Evropi iskali nadomestilo za ruski premog

Drugače povedano, kako modelirati učinek, da ključnega proizvodnega faktorja preprosto ni več na voljo (ni problem cena, pač pa ga ni mogoče od nikoder vzeti)? Resnici na ljubo obstaja en način modeliranja tega, to je uporaba t.i. Leontiefove produkcijske funkcije, ki namesto substitucije predvideva fiksne tehnološke parametre (produkcijski faktorji med seboj niso nadomestljivi). No, Bachmann et al so ekonomski šok na podlagi takšne predpostavke zavrnili kot ekscesivno dramatičen – ob 10% padcu ponudbe energije, ki je ni mogoče od nikoder vzeti, bi BDP upadel tudi za 10%.

Toda ali je tak primer res nerealističen na krajši in srednji rok?

Ne bi se smeli izogibati oceni, za koliko bi se zmanjšala proizvodnja, če bi se ponudba energije kot ključnega inputa zmanjšala za 10, 15, 20 ali več odstotkov. In ne bi se smeli izogibati ocenam izgubljene blaginje za ljudi, če bi morali porabo energije naslednjo jesen in zimo zreducirati za 10, 15, 20 ali več odstotkov. Slednje pomeni, da je potrebno oceniti “politične stroške” za vladno koalicijo, ki je sprejela odločitev s takšnimi posledicami za ljudi.

To niso nerealistični scenariji in politiki morajo imeti odgovore nanje, preden za odločijo za takšne ukrepe. In če kje, tukaj ekonomskim modelom ne gre zaupati. Situacija je bistveno preveč resna, da bi se lahko zanesli na simplificirane modelske ocene.

So far the Economics Ministry has taken a cautious position. Habeck has described the consequence for the German economy of boycotting Russian energy as being of the “heaviest proportions” (schwersten Ausmaßes).

That sounds dramatic and the scale of dependence is clearly large. But how do we actually calibrate the likely cost? Only economic expertise can give us any idea as to the orders of magnitude.

The German economics profession, it cannot be repeated too often, is no monolith. It is a world in motion. The problem of an energy boycott is not one that can easily be resolved by reference to familiar positions on inflation, long-term fiscal sustainability etc.

No doubt the analysts in the German economics ministry are burning midnight oil. So far, their calculations have remained behind closed doors. But in the last week the expert debate has spilled into the public sphere.

On March 8 the Leopoldina National Academy of Science published a paper focusing on the technical possibilities of substituting non-Russian sources of energy. They offered a practical to do list of measures with the conclusion that

Even an immediate supply stop of Russian gas could be “handled” by the German economy (handhabbar). There may be shortages in the coming winter, but there are options, through the immediate implementation of a package of measures, to limit the negative effects and to cushion the social impact. .

The authors of the Leopoldina memo were in the main Professors in STEM fields. Economists (Grimm, Schmidt, Wagner … apologies to anyone else I missed) were in a small minority and the memo offered no estimate of the likely costs of the measures they suggested.

The economic question was mapped the same day by a paper co-authored by a distinguished group of economists working both inside and outside Germany.

The team consists of Rüdiger Bachmann: University of Notre Dame, David Baqaee: University of California, Los Angeles; Christian Bayer: Universität Bonn; Moritz Kuhn: Universität Bonn und ECONtribute; Andreas Löschel: Ruhr University Bochum; Benjamin Moll: London School of Economics; Andreas Peichl: ifo Institut für Wirtschaftsforschung, Universität München; Karen Pittel: ifo Institut für Wirtschaftsforschung, Universität München; Moritz Schularick: Sciences Po Paris, Universität Bonn und ECONtribute with research support from Sven Eis.

It is a truly broad church group with no obvious political or institutional alignment in Germany’s spectrum of foundations and think tanks.

Everyone interested should check out the paper. It is technically sophisticated, using a state of the art global trade model, but it is written both in English and German and it is, as far as I am able to judge, comprehensible in its basic logic. We are very much in their debt for the speed and sophistication of this preliminary estimate.

I’ll do my best here to relay some of their key points.

What happens if you cut off Russia as a source of supply depends on whether you can substitute other sources of energy and how far you can economize on energy use.

Bachmann et al take as their main scenario the case in which total gas supplies fall by 30 percent with the result that Germany loses roughly 8 percent of its primary energy supply. What will be the impact on industry, households and the service sector?

To provide a benchmark estimate they start from the multi-sectoral model of trade published by David Baqaee & Emmanuel Farhi in 2019. That model is a very ambitious attempt to model global trade as a set of general equilibrium flows.

One of the striking conclusions from the model is that the gains from trade may be much larger than is suggested by many standard models.

This is important for the Russia sanctions debate because many trade models generate very modest gains from trade and correspondingly small effects from any interruption to trade. Indeed, if I read the Baqaee and Farhi paper correctly, it would also allows us to assess the impact of sanctions on Russia. I hope someone will soon perform the same kind of calculation that Bachmann et al have performed for Germany for the Russian side.

|

In choosing the Baqaee and Farhi model as their workhorse, Bachmann et al presumably hope to ensure that they capture the full effect of any trade interruption. Nevertheless, the results, in all scenarios, are surprisingly modest.

|

The workings of the Baqaee-Farhi model are very complicated, but the basic intuition is easy enough to follow.

Energy is vital but it does not make up a huge share of expenditure (GNE, Gross National Expenditure). The only scenario in which an energy shock causes catastrophic damage is one in which there is literally no way of substituting or switching economic activities impacted by the loss of energy supply. This would be the case if the basic parameters of production are unalterably fixed – the so-called Leontief case. Taken at face value, that scenario would yield implausibly dramatic results.

|

As soon as one assumes even a very small degree of substitutability, the effect of the energy supply shock is much more muted. According to the calculations by Bachmann et al, even in a worst case scenario the impact on GDP would come to 3 percent, which is less than the 4 percent shock that the German economy suffered in the COVID crisis.

As Bachmann et al remark

Purely in the spirit of being conservative, we therefore postulate a worst-case scenario that doubles the number without input-output linkages from 1.5% to 3% or €1,200 per year per German citizen. This number is an order of magnitude higher than the 0.2-0.3% or €80-120 implied by the Baqaee-Farhi model. We should emphasize that this is an extreme scenario and we consider economic losses as predicted by the Baqaee-Farhi model to be the more likely outcome

Bachmann et al also provide some pointers as to the distributional impact of any measures. As a share of income, heating and fuel costs do vary by income but not by as much as one might anticipate.

|

A severe spike in gas and oil prices is likely to cause serious hardship only at the bottom end of the income pyramid, where support should be targeted.

The Bachmann et al paper refrained from declaring the measures “manageable”, as the Leopoldina paper had done. But the scale of the losses they calculated certainly suggested that if sanctions were politically necessary they would be economically feasible. They recommended a cost mitigation strategy that cushioned low income consumers, but otherwise allowed the surge in energy prices to drive the search for energy efficiency. They also recommended that if sanctions were to be applied, they should be applied as soon as possible, so as to enable households and businesses to begin adaptation well before the fall and winter of 2022-2023, when supply difficulties will become most severe.

Taken together the Leopoldina and Bachmann et al papers tended to increase the pressure for action. If alternatives to Russian oil and gas were technological feasible and the economic cost was no more than a few percentage points of GDP, the onus was on the politicians to make the choice. Was it not time for Germany to be brave?

When he was asked about the Bachmann et al study Minister Habeck responded that his Ministry estimated the likely impact of sanctions as far more serious.

But how much more serious? The answer Habeck gave to journalists was a contraction of 5 percent. The significance of that figure is that it was worse than COVID.

Where did it come from?

In the days that followed the Leopoldina and Bachmann et al papers, other experts pushed back, expressing caution and even out-right skepticism about the estimates provided by their colleagues.

Michael Hüther Director of the business-backed private research center Institut der deutschen Wirtschaft in Cologne took issue vociferously with the conclusions of the Leopoldina report. Declaring that a certain policy was “manageable” was a matter of value judgement Hüther insisted.

Later in the week two analysts from the Institute – Thilo Schäfer and Malte Küper – published a comment rebutting the idea that a gas and price stop was manageable. They insisted that it would involve “incalculable risks” and the certainty of a severe price shock with damaging effects for industry.

But “incalculable” is not the same as 5 percent.

It was not just the Leopoldina report that was coming under fire. As reported by Handelsblatt, the Bachmann et al paper was criticized in a confidential paper for the Ministry for Economic Affairs and Climate authored by Tom Krebs and Sebastian Dullien. Whereas the Institut der deutschen Wirtschaft was business-aligned, Krebs and Dullien are aligned with the SPD and the trade union movement. When Olaf Scholz headed the Finance Ministry, Krebs took leave from his chair at Mannheim University to serve as a visiting professor. In April 2019 Dullien succeeded Gustav Horn as scientific Director of the Institut für Makroökonomie und Konjunkturforschung (IMK) the macro think tank of the Hans Böckler Foundation of the German trade union movement.

In a paper presented to Habeck’s Ministry Dullien and Krebs apparently argued that Bachmann et al underestimated the likely impact of the shock. According to their calculations they thought a contraction of 4-5 percent of GDP more likely.

As Ben Moll one of the co-authors of the Bachmann et al paper pointed out, Krebs and Dullien did not offer a model to support their estimate. And, as Moll put it, “it takes a model to beat a model”. In fact, the Dullien and Krebs paper had never been intended for public discussion. It was leaked to the Handelsblatt. The IMK is now racing to run its own simulations to back up the initial estimate.

Meanwhile, Dullien and Krebs found themselves in an unfamiliar alignment with Hüther and the team at the Cologne Institute.

Though the line between the two camps seemed clearly drawn, the striking thing is that the Krebs and Dullien estimate of 4-5 percent was not, in fact, dramatically different from the higher estimate by Bachmann et al.

Given the uncertainties involved in the calculation, the divergence is not significant.

After all, the point of the Bachmann et al paper was not to provide a very precise figure, but to gauge the likelihood of extreme negative outcomes. A 4-5 percent fall in GDP would be higher than their modeling suggested and much higher than any outcome suggested by the Baqaee and Farhi model, but it confirmed their broader conclusion that a catastrophe was unlikely.

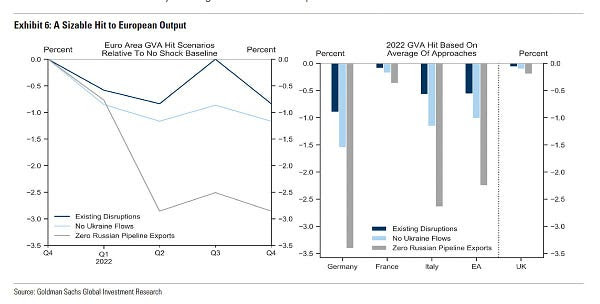

As Moll pointed out, Goldman and Sachs analysts had also arrived at a similar conclusion. Germany would be hit hard, but its economy would not suffer anything like a catastrophic shock.

So, if Krebs and Dullien felt they were at odds with Bachmann et al, the difference did not in fact lie in their estimate of the economic outcome to be expected, but in their evaluation, in political, social or other terms, of that outcome.

As Moritz Schularick another co-author of the Bachmann et al paper told Handelsblatt: „The conclusion to be drawn should only be really be completely different, if we were talking about 20 or 30 percent.” That is, unless your premises in political, economic and social terms are different, or if beneath the apparent convergence on a prediction of 3-5 percent in GDP contraction you actually imagine very different realities.

Beyond the immediate protagonists in the four-way exchange, one senses other influential figures in the German economics scene aligning themselves on the question of sanctions. Clemens Füst, who heads the IFO institute in Munich, agreed with Krebs in warning of the possibility of cascade effects which result from single firms in production chains suffering sudden stoppages. If this was to occur on a large-scale the contraction in production would be larger than if the effect impacted evenly across the entire economy.

Vir: Adam Tooze

Pozdravljeni,

trenutno se tudi sam ukvarjam z zamenjavo energenta za ogrevanje (namesto plina bi uporabili sekance) za večji proizvodni obrat (500 KW inštalirane moče = 50 individualnih hiš). A moj problem je trivialen proti tistih, ki v industrijske namene porabljajo energijo. Če je mogoče mojo peč menjati, pa v različnih industrijskih postopkih takšna zamenjava zelo težka, predvsem pa traja leta, kot npr. toplotna obdelava kovin, ki je vezana na plin.

Industrija:

Če želi industrijski porabnik to zamenjati, ga bo to stalo veliko, pa še leto ali dve bo trajalo, da dobi, opremo, ki je že danes za 30 % dražja, kot je bila pred letom dni. Če se bodo vsi tovrstnih povpraševalci združili pa bo cena še za50 % višja. In kdo si potem takšno transformacijo lahko finančno privošči? Sekundarni učinek takšnega povečanega povpraševanja pa je poraba elektrike (če obstaja npr. tehnološka alternativa). Vsi, ki bodo menjali energent iz plina na električno energijo pa bodo povpraševalci elektrike in spet bo pritisk za dodatno proizvodnjo elektrike (in koliko Nemci naredijo elektrike iz plina?). Začaran krog …

Domači potrošnik:

Recimo, da stanujete v bloku z individualnim sistemom plinske centralne (vsako stanovanje svoja peč). Plin postane izredno drag. Kaj je alternativa? Toplotno črpalka. Kaj porablja? Električno energijo in kje jo boste dobili? V Nemčiji iz ruskega plina ali premoga. Emisije CO2 pri proizvodnji električne energije so 2,5 krat višje kot pri plinu.

TE-TOL:

Investirali so 100 mio EUR v plinsko turbino. V novih okoliščinah je vprašanje ali jo bodo sploh zagnali, ker bo energija preprosto predraga. 100 mio EUR vredna investicija pa bo stala.

Alternativa: to, da bi 100 mio EUR dodali še 100 mio EUR subvencij in bi s tem izlirali pol Ljubljane. Po tekočih cenah to pomeni 4 mio kvadratnih metrov zunanjih ovojev stavb in poraba bi bila pol manjša.

V svojem pisanju želim poudariti, da odstranitev plina iz energetske bilance ne pomeni, da ga nimate, ampak pomeni, da potrebujete nadomestni vir. In tako pri energetsko potratnemu življenju, kot ga imamo zamenjava ni trivialna.

V tovrstnih razmišljanjih vam nobena “makro energijska bilanca” ne pomaga, ker preprosto morate imeti plin, ker je to vgrajeno v tehnologijo industrijskih postopkov. Si predstavljate nemško podjetje, da bo čakalo na novo peč za toplotno obdelavo leto ali dve?

Kaj se bomo naučili iz tega v Sloveniji?

Lep pozdrav!

Všeč mi jeVšeč mi je

Ni realno!

Kakor tudi ni realno, da bomo proizvedli 50 % el. energije iz obnovljivih virov (OVE), domnevno do leta 2030 in 80% domnevno do leta 2050. Pri čemer se zanemarja tako imenovani kanibalski efekt, kajti uvajanje OVE zahteva veliko energije iz fosilnih virov (razloženo v članku v povezavi). Načrtovanje prehoda na električno mobilnost bo zahtevalo veliko dodatnih proizvodnih virov, kakor tudi nadaljnja rast gospodarstva, ki ga zahteva neoliberalna ekonomija. Nakladanje o krožnem gospodarstvu in digitalizaciji so seveda še dodatni bombončki, ki jih mečejo ljudem kot rešitev. Žal pa veliko večino prebivalcev planeta čaka mizerna prihodnost. Mislili smo, da je negativna selekcija v politiki samo slovenska značilnost, vendar je to žal vsesplošni trend tudi v EU politiki.

Redki so strokovnjaki, ki opozarjajo, da je zastavljena pot v energetiki napačna, vendar so preslišani. Povezava pokvarjenih politikov, ki optimizirajo svoje delovanje na svojo kratko življenjsko dobo ukvarjanja s politiko in so v rokah ozkega kroga lobijev podprti z gnilim oportunizmom »energetskih strokovnjakov«, ki podpirajo to stihijo, je dolgoročno nevzdržna. Naša civilizacija je vse bolj podobna družbi, ki veseljači na vlaku, ki drvi vedno hitreje. Vlak drvi proti soteski, čez katero ni mostu. Prepričujejo nas, da bo zgrajen most čez njo, ko bo vlak pridrvel do soteske. Vendar ali bo res zgrajen? Ali ima vlak zasilno zavoro?

Pripenjam povezavo na članek v Delu, ki je izšel pred časom ter intervju s prof. Mihaličem, ki je bil objavljen na portalu Siol.

https://www.delo.si/sobotna-priloga/nevarnost-padca-z-energijske-pecine-241283.html

https://siol.net/digisvet/novice/nasa-in-morda-se-katera-generacija-poceni-energije-ne-bo-vec-dozivela-574779

Lep pozdrav,

Drago Pavšelj.

Všeč mi jeVšeč mi je

“Situacija je bistveno preveč resna, da bi se lahko zanesli na simplificirane modelske ocene.”

Bravo! Končno! Jože, leta sem čakal na ta Tvoj stavek.

Velja od zgornje ocene ekonomskih posledic sankcij, modelov energetske preobrazbe do modelov vezanih na “climate change”.

Še mojih “five cents” v vezi posledic sankcij – avtomobilska industrija – iz prve roke. Stoji pol avtomobilske industrije v Evropi, pa smo komaj na začetku sankcij. Zaprte so vse BMW-jeve evropske tovarne, pol VW, nekaj manj v Mercedes-u. Ni kablov iz Ukrajine (malo boljši moderni avto ima cca. 5 Km kablov, ni paladija in platine za kondenzatorje. Cena aluminija je lansko leto z 2.000 Eur na tono dosegla vrhunec, danes je 4.000 Eur za tono, kje je nikelj (vsa specialna in nerjaveča jekla), baker, kobalt, železo,…Problema dobave čipov, ki se bo zaostril čez par mesecev niti nisem omenil.

Povprečen avto se bo podražil za nekaj tisoč evrov.

Evropska unija je sprejela plan za energetsko neodvisnost do 2027. Zakaj do 2027? Zato ker takrat začne delovati plinovod Sila sibira 2 (Power of Siberia 2), ki bo plin iz plinskih polj na polotoku Jamal (od koder Evropa sedaj dobiva plin) transportiral preko Mongolije v Kitajsko. Pogodba je podpisana in dela potekajo. Kot kažejo izkušnje s Power of Siberia 1, so Rusi več kot 3.400 km plinovoda čez sibirsko divjina naredili pred rokom (manj kot v 5 letih) in v stroškovnih okvirih. Najmanjšega razloga ni, da jim bo to uspelo tudi s Power of Sibiria 2. In takrat bodo Rusi lahko mirno rekli:

“Evropejci, nočete našega plina? Tudi prav, ga bomo pa poslali na Kitajsko”

Tam na Kitajskem so potrebe praktično neomejene. Kitajska je obljubila, da bo vzela vse količine nafte in plina, ki ga bodo Rusi izgubili v Evropi. Umazana podrobnost v tej zgodbi je, da dodatnih količin, ki bi nadomestile ruski plina na svetu enostavno ni. Ker se je zahodni svet ukvarjal s tki. energetsko preobrazbo, posledičnim pritiskom na naftne družbe, so te denarni tok usmerile raje v dividende kot v nova raziskovanja. V zadnjem desetletju je tako “zmanjkalo” več kot 600 milijard USD investicij v raziskavo in eksploatacijo novih nahajališč. In tega se ne da popraviti čez noč.

Pa vpliva na položaj USD, BIS-ovega sistema centralnih bank niti še omenili nismo. Lahko, da se je zahod usodno zakalkuliral. Glej članek kanadskega profesorja ekonomije Michael Hudson-a:

http://thesaker.is/america-shoots-its-own-dollar-empire-in-economic-attack-on-russia/

Kakšen smisel imajo sankcije, če tistega, ki jih izvaja bolijo bolj kot sankcioniranega? Morda pa je namen še en drug. Ne gre mi namreč iz glave naslov članka iz avstrijskega WochenBlick-a pred dnevi.

“Unser Untergang fur das Uberleben das USA”

Kdo je že v zadnjih desetletjih naredil vse, da bi prišlo do vojne v Ukrajini?

Všeč mi jeVšeč mi je

Spoštovani,

kako občutljiv je sedanji globalizirani svet na robne pogoje postaja jasno. Vojna v Ukrajini, dolga nekaj tednov, pa je že vse zbezljalo. Električna energija, plin, …, govorimo o nekajkratnikih cene in ogromni spremembi v vsega nekaj mesecih. Malo panike in “over-reaction” je že tukaj, cene enetgentov pa v nebo.

Zdaj pa se vprašajmo kaj se bo zgodilo pri hrani, če pride do zunanjega šoka, kot pri energentih? Zagotovo je panika pri oskrbi s hrano še večja, saj je bolje biti na mrzlem, kot brez hrane. To pomeni, da je povpraševanje po hrani zelo togo, cene pa lahko poletijo v nebo. Brez vožnje z avtomobilom že lahko preživimo, brez hrane pa težko in bomo za hrano pripravljeni plačati 5 do 10 kratno ceno, samo, da ne bomo lačni.

koliko smo samozadostni pri pridelavi hrane? 35-40 %. Imamo rešitev za preživetje naroda? Težko bo, a upanje je, da se močno zmanjša pridelava mesa. Za 1 kg govedine potrebujemo 5 kg žit in tukaj je del rešitve (pa nisem vegetarijanec, nasprotno!). Je pa to proces, ki traja nekaj let, da bomo kmetije za pridelavo mesa spremenili v nekaj letih v kmetije za pridelavo žit.

Ali smo pozabili lekcijo, ko smo sredi korona krize imeli svoje letalo na Frankfurtskem letališču in Nemci niso dovolili, da poleti? Ukradli so nam 1,5 mio mask in to takrat, ko smo jih najbolj potrebovali. Toliko o evropski solidarnost. Ko resnično “zagusti” je vsaka država prepuščena sama sebi in takrat je samozadostnost 10-krat pomembnejša, kot v obdobju, ko je vse normalno.

Lep pozdrav,

Marko Novak

p.s. V svojem prvem pisanju sem želel poudariti, da je v industriji visoka tehnološka odvisnost od plina in da tega ne moremo hitro rešiti. Ogrevanje zgradb je še najmanjši problem in to lahko še najhitreje rešimo.

Všeč mi jeVšeč mi je