Državni zbor je prejšnji teden sprejel zgodovinsko rekordna proračuna za leti 2022 in 2023. Temeljita na vladnih izhodiščih in sta podrobneje predstavljena v Osnutku proračunskega načrta 2022, ki ga je vlada oktobra poslala v oceno Evropski komisiji. Iz proračuna v oči najbolj bodeta podatka o velikanskem povečanju javnih izdatkov in ogromnem strukturnem primanjkljaju.

Predvsem slednji zna, iz večih vidikov, biti problematičen, ali celo usoden v naslednjih letih. Poglejmo, zakaj. Za lažje razumevanje naj najprej pojasnim, kaj je strukturni saldo proračuna in zakaj je pomemben. Širša javnost pozna večinoma le običajni, nominalni proračunski saldo, kot razliko med proračunskimi prihodki in odhodki. Strukturni saldo je ena izmed treh komponent nominalnega salda in se izračuna kot razlika med nominalnim proračunskim saldom in ciklično komponento ter enkratnimi izdatki (denimo za stroške sanacije bank, v primeru naravnih nesreč, epidemij ipd.).

Za oceno strukturnega salda proračuna moramo (ob načrtovanih enkratnih izdatkih) vedeti, v kateri fazi gospodarskega cikla je gospodarstvo. Če smo v recesiji, se bo zaradi delovanja avtomatskih stabilizatorjev (zmanjšanje fiskalnih prilivov in povečanje izdatkov za nadomestila za brezposlenost in socialne pomoči) proračunski saldo avtomatsko poslabšal. In ta del proračunskega salda je ciklična komponenta oziroma upravičeni del poslabšanja proračunskega salda zaradi gospodarskega cikla. Preostali del proračunskega salda pa je (ob načrtovanih enkratnih izdatkih) strukturni saldo. Torej gre za presežne izdatke (nad prihodki) proračuna, ki niso upravičeni z ukrepanjem zaradi gospodarskega cikla ali enkratnih dogodkov.

Do tukaj je vse logično. Problem pa je, da nimamo zanesljivih ocen glede tega, kje točno se nahajamo glede gospodarskega cikla in zato ne moremo natančno oceniti, koliko k proračunskem saldu prispeva »upravičena« ciklična komponenta, koliko pa »neupravičeni«, strukturni del zaradi diskrecijskih odločitev vlade. Fazo gospodarskega cikla ocenjujemo prek izračuna proizvodne vrzeli kot razlike med dejanskim in potencialnim BDP. Prvega poznamo, drugega pa ocenjujemo z različnimi statističnimi ali strukturnimi metodami, ki pa vse notorično napačno ocenjujejo trajektorijo potencialnega BDP. Za naprej in za nazaj.

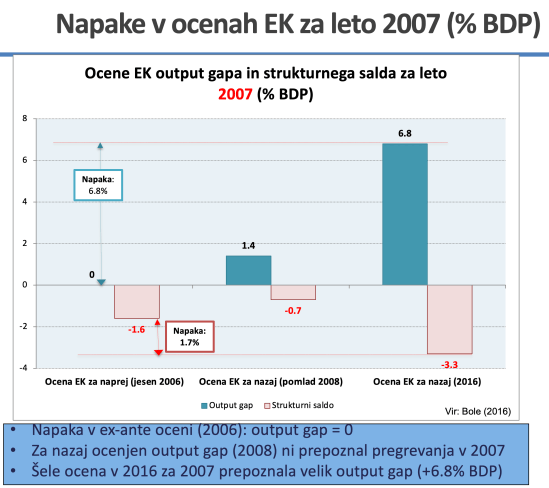

Znan je primer, ko izračuni Evropske komisije leta 2006 niso pričakovali pregrevanja slovenskega gospodarstva v letu 2007 (proizvodna vrzel je bila ocenjena na nič), leta 2008 pa tudi za nazaj ni prepoznala pregrevanja v 2007 (proizvodna vrzel je bila ocenjena na +1.4% potencialnega BDP). Šele ocena v letu 2016 je za leto 2007 prepoznala veliko proizvodno vrzel (v višini +6.8% BDP) (glejte sliko spodaj). Podobno je tudi danes. Če bi vzeli lansko Jesensko napoved UMAR za 2020, bi proizvodna vrzel v 2020 znašala -5.2 % BDP, če pa vzamemo letošnjo jesensko oceno UMAR, se ocena proizvodne vrzeli za isto leto 2020 prepolovi. Na takšni trhli metodološki osnovi se ne da načrtovati konsistentnih ekonomskih politik.

Te »negotovosti« glede ocene proizvodne vrzeli pomenijo, da pravzaprav ne vemo, kolikšen je »upravičen«, ciklični del proračuna, koliko pa znaša pa »neupravičeni«, strukturni del zaradi diskrecijskih odločitev vlade. No, obstaja sicer “pravilo palca” glede ciklične komponente proračunskega primanjkljaja na podlagi empirične ocene OECD (Economic Outook, 1997), ki za članice EU ocenjuje, da se v primeru padca BDP za 1% zaradi delovanja avtomatskih stabilizatorjev nominalni proračunski saldo poslabša za okrog 0.5% (ocene se gibljejo med 0.4 in 0.7% BDP). Torej bi lani ob 4.2% odstotnem padcu BDP po tem “pravilu palca” v Sloveniji ciklična komponenta znašala okrog 2% BDP, medtem ko uradno “priznana” ciklična komponenta, ocenjena na podlagi metodologije za oceno proizvodne vrzeli, za leto 2021 znaša le 1.2% BDP (glejte spodnjo sliko). Jaz precej bolj zaupam temu “pravilu palca”, kot pa stalno spreminjajočim se in nikoli pravilno ocenjenim ocenam ciklične komponente na podlagi metodologije proizvodne vrzeli.

Vlada za leti 2021 in 2022 načrtuje nominalni proračunski primanjkljaj v višini -7.5% in -5.4% BDP. Ta visok primanjkljaj je posledica predvsem načrtovanega strukturnega primanjkljaja v višini -7.7% in 6.3%, saj je zaradi konjunkture načrtovana ciklična komponenta pozitivna (+0.25% v 2021 in +1% v 2022), načrtovani enkratni izdatki pa so zelo nizki (-0.04% v 2021 in -0.16% v 2022) (glejte sliko spodaj). Pogled v strukturo tega strukturnega primanjkljaja pa kaže, da se glavni del nanaša na povečane javne investicije, ki bodo v letu 2021 znašale 5.3% BDP, v 2022 6.8% BDP, v 2023 pa 6.4% BDP. Glede na leto 2019 bodo investicije v 2021 višje za 1.7% BDP, v 2022 pa za 3.3% BDP.

Ekspanzivno naravnana vladna proračunska politika načeloma ni problematična, saj bi prehitro zmanjšanje javnih izdatkov z namenom znižanja nominalnega proračunskega primanjkljaja pomenilo nižjo gospodarsko rast v naslednjih letih. Problem pa je, da je preveč ekspanzivna. Iz dveh razlogov. Prvi je, da tako visoka dinamika javnih investicij ob hkratnem povečanju zasebnih prinaša nevarnost, da bo prišlo do pregrevanja predvsem gradbeništva in povezanih dejavnosti ter nepremičninskega balona. Ta dinamika investicij izjemno spominja na leti 2006 in 2007, ko so se zaradi tega napihovali vsi baloni in zakuhali najbolj bolečo finančno krizo v zgodovini Slovenije.

Drugi razlog pa je, da bo leta 2023 prišlo do ponovne aktivacije fiskalnega pravila. Zaenkrat se še ne ve, kakšno bo. Toda če bo enako dosedanjemu, ki dovoljuje zgolj 0.5% BDP strukturnega primanjkljaja in določeno dinamiko k doseganju dolga v višini največ 60% BDP, bo bodoča slovenska vlada prisiljena k prisilnemu varčevanju. Takrat bo nastopil problem sedanjega tako bogato načrtovanega strukturnega primanjkljaja, ki bo – karkoli si mislimo o njegovi metodologiji – postal za nas zavezujoč. Na letni ravni bo potreben »fiskalni napor« v višini 1 do 2% BDP, da javne finance strukturno uravnotežimo. Govorimo o letnem dodatnem zaostajanju javnih izdatkov za prihodki za pol do ene milijarde evrov! Slednje pa seveda pomeni reze v investicije in socialne programe.

Iz tega vidika bi bilo sedaj smiselno nekoliko umiriti konje. Potrebno je narediti razumen načrt javnih investicij za naslednjih 30 let v višini okrog 4 ali največ 5% BDP. Te javne investicije je potrebno dolgoročno stabilizirati, da se izognemo cikličnim nihanjem v času recesij in konjunktur. In njihovo izvajanje je potrebno zavarovati pred cikličnimi nihanji in morebitnimi rezi v investicije v času fiskalnih konsolidacij. Zato je ob dolgoročnem 30-letnem načrtu javnih investicij potrebno večino njihovega financiranja prenesti na izvenproračunske uporabnike, ki se lahko, tako kot DARS, samostojno zadolžujejo, denimo na Stanovanjski in Infrastrukturni sklad. Prvi lahko pokrije naložbe v stanovanjski fond, varovana stanovanja in domove za ostarele, slednji pa naložbe v infrastrukturo in trajnostno mobilnost.

Obema je tudi potrebno omogočiti financiranje prek izdaje dolgoročnih obveznic. Če bi bile izdane na domačem trgu z določeno pozitivno obrestno mero (pod višino bančnih kreditnih obrestnih mer), bi s tem tudi omogočili dolgoročne naložbe gospodinjstev, katerih 20+ milijard evrov sedaj jalovo in neobrestovano leži v obliki depozitov na bankah.

Čas je za treznost!

___________

* Izvorno objavljeno v Dnevniku

You must be logged in to post a comment.