Prejšnji petek je Jeremy Rudd, starejši svetovalec v raziskovalnem in statističnem oddelku uprave ameriškega Fed, lansiral atomsko bombo na spletni strani Fed. V petek je bila objavljena njegova razprava “Why Do We Think That Inflation Expectations Matter for Inflation? (And Should We?)”. Moram priznati, da že dolgo nisem tako užival ob branju teoretične ekonomske razprave. Na kratko, Rudd pravi, da “je uporaba inflacijskih pričakovanj za razlago opazovane inflacijske dinamike nepotrebna in nesmiselna“. Oziroma da utemeljevanje ukrepanja monetarne politike glede inflacije na podlagi inflacijskih pričakovanj neustrezno, saj sloni na izjemno trhlih teoretičnih temeljih in empirično ni podprto, in “bi njegovo nekritično spoštovanje zlahka povzročilo resne napake politike.”

Rudd pravi, da dejanska dinamika inflacije ne sloni na (racionalnih) inflacijskih pričakovanjih posameznikov, kot so to vzpostavili nobelovci Phelps, Friedman in Lucas, saj je niti zaposleni, niti menedžerji ne spremljajo. Morda niti ne vedo (kot je pred leti na sestanku Federal Open Market Committee (FOMC) povedal isti Jeremy Rudd), kaj je indeks cen življenjskih potrebščin, ki naj bi ga v skladu s teorijo racionalnih pričakovanj spremljali in natančno vedeli, kakšen bo naslednji mesec, čez pol leta, čez eno leto, čez tri leta, čez pet let in čez en milijon let.

Pa tudi, če bi vedeli, to njihovo vedenje (inflacijska pričakovanja) ne bi imelo nekega vpliva na dejansko gibanje inflacije. Teoretični koncept namreč temelji na “wage-setting, price-setting” mehanizmu, po katerem zaposleni spremljajo bodočo inflacijo ter v pogajanjih o plačah vsako leto svojo pričakovanja glede bodoče inflacije prenesejo v zahtevo po adekvatnem nominalnem zvišanju plač. Menedžerji pa nato to zvišanje plač (stroška dela) prenesejo naprej v cene končnih izdelkov, kar nato povzroči inflacijsko spiralo in splošen dvig cen, če so inflacijska pričakovanja visoka (tukaj puščam ob strani dilemo ali gre za adaptivna ali racionalna pričakovanja). Problem pa je, da ta koncept ne drži (več). V ZDA je denimo le 6% zaposlenih članov sindikata in praktično ni nobenih, za makroekonomsko raven pomembnih, pogajanj glede plač. Plače določajo delodajalci in jih prilagajajo le toliko, da jim zaposleni ne pobegnejo drugam. Plače se dejansko določajo v tekmi ali tihem dogovoru med delodajalci, torej imamo na trgu dela (vsaj v ZDA) monopson (moč na strani povpraševanja po delu) in ne monopola (moč na strani sindikatov kot zastopnikov ponudnikov dela). Ergo, zgodba, da inflacijska pričakovanja poganjajo bodočo dinamiko inflacije, nima realistične podlage.

Drugače povedano, ves ta šmorn glede racionalnih pričakovanj in trade-offa med zaposlenostjo in inflacijo v Phillipsovi krivulji je nesmiseln, nepotreben in potencialno nevaren. Ves ta šmorn glede racionalnih pričakovanj in mikrofundiranih makroekonomskih agregatov, s katerimi so Lucas et consortes v času dviga inflacije zaradi obeh naftnih šokov v 1970-ih uprizorili kontrarevolucijo v makroekonomiji in s trona vrgli keynesianizem, je navaden nateg brez realistične teoretične podlage in brez kakršnekoli empirične potrditve. Rudd lepo secira originalne paperje, pokaže trhlost njihovih predpostavk ter pokaže, da za celo zgodbo ni niti ne empirične potrditve v podatkih (celo nasprotno). Celoten koncept inflacijskih pričakovanj, na podlagi katerega centralne presojajo, v kolikšni meri dosegajo inflacijski cilj in kdaj prilagoditi ukrepe, je zasnovan na “pohanem zraku”.

Rudd je povedal to, kar večina centralnobančnih analitikov in makroekonomistov že zelo dolgo ve, pa si nihče ne upa na glas povedati, da je cesar nag: da dejanska inflacija ne sledi inflacijskim pričakovanjem (“zmerjenimi” z anketami med ekonomisti ali z dinamiko cen finančnih instrumentov) in da centralne banke zasledujoč “izmerjena” inflacijska pričakovanja že desetletja s svojimi ukrepi ne uspevajo dosegati inflacijskih ciljev. Inflacija ima svojo dinamiko in ekonomistom se ne sanja, kaj jo poganja. Tudi ekonomistom v centralnih bankah ne.

Januarja 2014 so Alan Detmeister, Jean-Philippe Laforte & Jeremy Rudd napisali memo za člane Federal Open Market Committee (FOMC), 12-članskega organa Fed, ki določa usmeritve monetarne politike, in napisali, da ne vedo, kaj poganja inflacijo in da je ne znajo napovedovati:

The observed evolution of the empirical inflation process over time, the difficulty we [the staff] often have in explaining historical inflation developments in terms of fundamentals, and the lack of a consensus theoretical or empirical model of inflation all contribute to making our understanding of inflation dynamics—and our ability to reliably predict inflation—extremely imperfect.

Ja, res je. Tako kot ne vemo, zakaj trendno pada produktivnost zadnjega pol stoletja, zakaj gledamo sekularni trend upadanja obrestnih mer proti ničli, tudi ne vemo, kaj poganja inflacijsko dinamiko. Vse troje je lahko med seboj povezano, vendar ne z mehanizmi, kot smo si jih predstavljali do sedaj. Ekonomija pač ni fizika ali kemija.

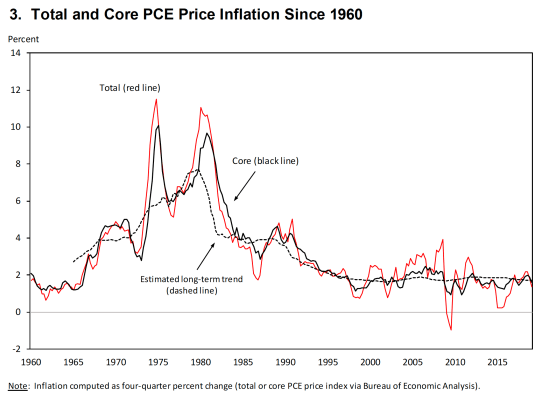

Ruddova razprava je seveda prava bomba, ker potencialno spreminja miselni okvir monetarne politike glede inflacije. Če inflacijska pričakovanja zaposlenih in menedžerjev niso povezana z dejansko dinamiko inflacije in če nimajo vpliva na realne kategorije (razliko med dejansko in “naravno” stopnjo brezposlenosti, kot je uprizorjena v Phillipsovi krivulji), kaj torej poganja inflacijo? Ne vemo. V podatkih vidimo le, da ima inflacija t.i. “mean-reverting trend” in da je zadnjih 25 let ta trend (za ZDA) izjemno stabilen na ravni malce pod 2%.

Vir: Jeremy Rudd, 2021

Ta stabilizacija trendne vrednosti na ravni malce pod 2% pa časovno sovpada z uvedbo inflacijskega cilja “blizu, vendar pod 2%“. Grobo rečeno, inflacija znaša malce pod 2%, ker se je Fed odločil, da je 2% “prava vrednost”, vendar pa ni bil povsem uspešen pri signaliziranju oziroma doseganju te vrednosti. Dejansko mu je uspevalo držati trendno vrednost inflacije le na ravni 1.75%. Zaradi tega je prišlo do sprememb v okvirju inflacijske politike. Nekateri ekonomisti (predvsem Blanchard in Summers) so pred leti predlagali, da je cilj 2% inflacije prenizek in da ga je treba postaviti na 4%, če Fed želi doseči 2% inflacijo. Po zelo dolgem usklajevanju znotraj hiše je Fed lani spremenil okvir inflacijske politike v smeri “simetričnega cilja” (podobno kot ECB). To preprosto pomeni, da inflacijski cilj ni več “blizu, vendar pod 2%“, pač pa da Fed (in ECB) dopušča, da inflacija daljše obdobje ostaja na ravni nad 2%, s čimer bi trendno vrednost inflacije pripeljali bližje ciljni vrednosti 2%.

No, Fed ima še srečo, da mu je tudi v zadnjem desetletju po finančni krizi uspevalo inflacijo držati na ravni blizu 2%. ECB-ju ni uspelo temeljne inflacije (indeks cen brez cen energentov in hrane) odlepiti od 1%, japonski centralni banki pa že tri desetletja ne uspeva inflacije spraviti niti blizu 1% (polovico tega obdobja je bila negativna).

Treba bo ponovno premisliti, kaj dejansko poganja dolgoročni trend inflacije in v kakšni meri je ta povezan s (padajočim) trendom rasti produktivnosti in dinamiko (negativne) demografije.

Spodaj je nekaj (meni še posebej zanimivih) odlomkov iz Ruddove eksplozivne razprave:

One natural source of concern is if dubious but widely held ideas serve as the basis for consequential policy decisions.

(in fusnota: I leave aside the deeper concern that the primary role of mainstream economics in our society is to provide an apologetics for a criminally oppressive, unsustainable, and unjust social order.)

…

Alternatively, if you view the theoretical arguments as dispositive, exactly how would you explain to a fellow economist why it is that you see an important role for expected inflation in inflation dynamics? Would you make a halfhearted appeal to Phelps and Friedman? Would you feel a little guilty doing so, knowing that these authors either assumed such a role for expectations (Phelps) or motivated it with a theoretical mechanism whose basic predictions are clearly wrong (Friedman)? If not, then how would you explain that, in reality, only long-run inflation expectations seem even vaguely related to actual inflation? And if you tied your explanation to some sort of “wage bargaining” mechanism, what existing institutional feature of the economy would you point to in order to justify it? Would you instead try to fall back on the new-Keynesian Phillips curve, whose theoretical derivation is even harder to take seriously and whose empirical justification is close to nonexistent?

And would you feel the slightest bit nervous (or chagrined) about any of it?

…

The stability of inflation’s long-run trend after the mid-1990s—more precisely, the fact that the trend appears almost completely invariant to changes in economic conditions—is perhaps the most remarkable feature of the U.S. inflation process at present; at a minimum, it represents a significant departure from the experience of the 1970s and 1980s.

What I believe such a response misses is that the presence of expected inflation in these models provides essentially the only justification for the widespread view that expectations actually do influence inflation.

If expected inflation isn’t a key determinant of actual inflation, how might we try to explain the observed evolution of postwar U.S. inflation dynamics?

First, consider figure 4, which plots inflation’s stochastic trend (the black dashed line) together with the estimated stochastic trend for unit labor cost growth (the blue line). The similar contours of the two lines certainly seems to indicate that the long-run behavior of price inflation and labor cost growth is linked.

Second, the fact that inflation’s stochastic trend manifests its last persistent level shift after the 1990–1991 recession also seems relevant, in that it suggests that “whatever happened” to inflation might be more related to its actual level’s having been kept low rather than to any “credibility” that the Fed gained as an inflation fighter following the Volcker disinflation.

Another way of stating this point is that an important feature of inflation dynamics after the mid- 1990s appears to be the lack of a strong wage–price spiral (or of any significant year-to-year feedback between wage growth and inflation). This is true despite large (but ultimately transitory) increases in actual inflation—for example, headline PCE inflation averaged 3 percent over the three years leading up to the 2007–2009 recession. It seems unlikely that well-anchored longrun inflation expectations were the root cause of this stability

Hence, the current (post-1995) state of inflation dynamics could reflect a situation where inflation simply does not enter workers’ employment decisions—people no longer (or don’t often) quit a job because their wages aren’t keeping up with the cost of living.

Rather, the current period represents one in which inflation isn’t on workers’ “radar screens” anymore (or is at least is only a very tiny blip), which in turn yields an outcome where current price inflation does not respond (much) to past inflation (because inflation is not a major factor in wage determination).

Finally, a situation like this is also not at odds with actual inflation developments playing a limited role in workers’ employment decisions, since “on average” a steady rate of nominal wage increases (even one that implies a pace of real wage increases that lags trend productivity growth) will still ensure that workers’ earnings won’t fall too far out of line with the cost of living.

At present, an inflation analyst generating inputs to policy decisions should be mainly concerned with the possibility that inflation’s stochastic trend is once again starting to react to changes in actual economic conditions, as such a situation could be a harbinger of a return to a regime with high inflation persistence. However, if the preceding description of inflation dynamics is correct, movements in measures of short-term or long-term expected inflation will probably not provide a very accurate real-time indicator of whether this situation is starting to emerge—and, by extension, whether actual inflation is starting to become a material factor in agents’ decisionmaking.

Another practical implication is rhetorical. By telling policymakers that expected inflation is the ultimate determinant of inflation’s long-run trend, central-bank economists implicitly provide too much assurance that this claim is settled fact. Advice along these lines also naturally biases policymakers toward being overly concerned with expectations management, or toward concluding that survey- or market-based measures of expected inflation provide useful and reliable policy guideposts. And in some cases, the illusion of control is arguably more likely to cause problems than an actual lack of control.

Vir: Jeremy Rudd, 2021

You must be logged in to post a comment.