Bine Kordež

Donos na kapital in motivacija za vlaganja

V prejšnjem tekstu smo ugotovili, da v gospodarstvu od skupaj ustvarjene dodane vrednosti namenjene za razdelitev, dobra petina pripade kapitalu (za obresti, dobičke), nekaj manj od 80 % pa delu (za prejemke zaposlenih). Takšno strukturo delitve pokaže izračun bilančnih podatkov kapitalskih gospodarskih družb v Sloveniji za zadnjih 18 let. To je seveda povprečje za omenjeno obdobje. Danes, v ugodnejših razmerah (brez “covid obdobja”) dobi kapital sicer več (okoli 25 %), v času kriznih razmerah pa manj (tudi le 15 %). Prejemki za delo (plače) so namreč v večji meri opredeljeni, določeni, delež za kapital pa je rezidium (preostanek) in močneje niha glede na uspešnost poslovanja družb.

Ti dejanski podatki o delitvi dodane vrednosti v zadnjih letih so bili predstavljeni v prejšnjem tekstu, tokrat pa bi pogledali ali bi bila lahko ta delitev lahko drugačna. Koliko je “prostora”, da bi ustvarjeno vrednost razdelili v drugačnem razmerju. Mišljeno je seveda večji delež za delo, ker je ta primarna delitev osnovni razlog za povečevanje neenakosti v družbi, med ljudmi.

Donosnost kapitala

Poglejmo ta delež za kapital s stališča donosov na vložena sredstva. Pri tem obravnavam samo delež za vložena kapitalska sredstva, torej delež ustvarjene vrednosti namenjen lastniškemu kapitalu (dobički) brez plačil obresti za vložena posojila sredstva. Slednje sicer tudi predstavljajo delež, ki ga dobi kapital v širšem smislu, a so določene fiksno in ne prevzemajo tveganj kot kapitalski vložek. Odlivi za obresti so bili posebno po prejšnji krizi zelo visoki, tako zaradi zadolženosti podjetij kot visokih obrestnih mer, danes pa so te obremenitve zaradi obratnih razmer (nizek dolg, nizke obrestne mere) bistveno nižje. Zanima nas torej samo donos na vložek kapitala.

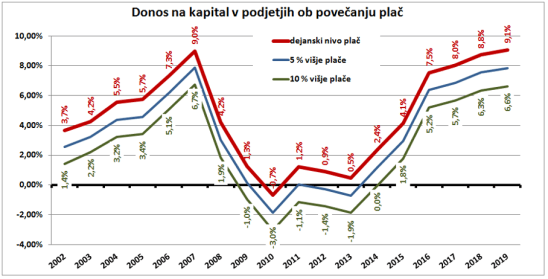

V povprečju, prav tako zadnjih 18 let (vsi podatki v tekstu se nanašajo na to obdobje), je bil donos na kapital po plačilu davkov 4,6 %. Ta donos je povprečen podatek za vsa podjetja, torej seštevek dobičkov in izgub. Kako se je gibal po letih je prikazano s rdečo črto na spodnji sliki.

Donosnost je pospešeno naraščala v letih pred krizo 2008. Sledilo je nekaj let, ko je bilo izgub skoraj toliko kot dobičkov in skupni rezultat okoli ničle, v zadnjih letih pa se je povprečni donos zopet dvignil na okoli 9 %. Kot rečeno, gre za seštevek vseh dobičkov in izgub in donos samo v podjetjih z dobičkom je seveda še višji. Pri tem je donos izračunan kot neto čisti dobiček na knjižno vrednost kapitala, torej na zgodovinsko, vplačano ali ustvarjeno vrednost kapitala.

Ob teh številkah je vsekakor na mestu vprašanje, ali bi bila delitev lahko tudi drugačna, bi lahko vsaj v dobrih letih namenili za delo večji delež pogače. Na sliki sta zato prikazane tudi dve opciji, če bi bil nivo plač v Sloveniji 5 ali 10 % višji kot je bil v posameznem letu. Torej da bi v povprečju namenjali večji delež ustvarjene vrednosti za plače. S spodnjo črto je na primer prikazan donos na kapital ob 10 % višjih plačah v vseh podjetjih. Kot vidimo, bi v tem primeru v boljših letih gospodarstvo v povprečju dosegalo okoli 5-odstotni donos na vložena sredstva, v kriznem obdobju pa bi bilo gospodarstvo kot celota v izgubi. Povprečni donos v obravnavanem obdobju bi znašal 2,28 %.

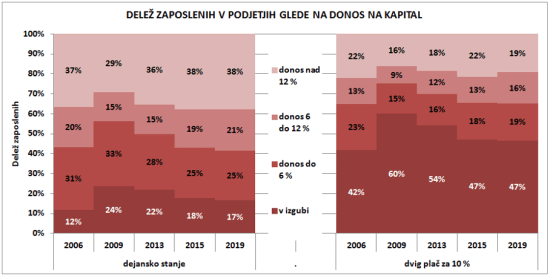

Izračun povprečne donosnosti seveda ne pokaže celotne slike položaja gospodarstva v primeru korekcij nivoja plač. Zato so v spodnji sliki isti podatki prikazani podrobneje, na osnovi analize poslovanja vseh 100 tisoč podjetij v Sloveniji za nekaj izbranih let. Podjetja so razdeljena glede na donosnost poslovanja v štiri skupine in na levi strani slike je prikaz na osnovi dejanskega položaja podjetij v izbranih petih letih. Čeprav je na primer v letu 2019 donosnost kapitala celotnega gospodarstva dokaj visoka (9 % povprečno), imamo še vedno precej družb, ki poslujejo z izgubo in tam je zaposlenih kar 17 % vseh zaposlenih. Na drugi strani pa imamo družbe, kjer dosegajo tudi preko 12-odstotni donos na vložen kapital in ta podjetja zaposlujejo 38 % vse delovne sile. Po krizi v letu 2009 so bile razmere slabše, saj je bilo kar četrtina zaposlenih v podjetjih z izgubo, na drugi strani pa 29 % zaposlenih v še vedno zelo donosnih podjetjih, tudi v času krize. Zanimivo je, da povprečni donos kaže večje razlike po letih (zgornja slika) kot pa prikaz glede na število zaposlenih. Za položaj slednjih je seveda spodnja slika bolj pomembna.

Na desni strani slike pa je prikaz položaja podjetij, če bi dvignili nivo plač vseh zaposlenih za 10 %. V tem primeru bi bilo npr. v letu 2009 kar 60 % zaposlenih v podjetjih z izgubo. Celo v letu 2019, ko so bili rezultati v povprečju dokaj dobri, bi se skoraj polovica zaposlenih znašla v podjetjih z izgubo. Te številke kažejo, da imamo sicer veliko uspešnih podjetij z visokimi donosi in ta dvigajo povprečni donos kapitala v gospodarstvu. Imamo pa tudi veliko podjetij (in zaposlenih v njih), kjer poslujejo pozitivno ob obstoječem nivoju plač, a vsaka večja sprememba nivoja celotnih plač (ne minimalne), poslovanje hitro prevesi v izgubo.

V daljšem obdobju je torej v Sloveniji delo dobilo 79 % vse ustvarjene dodane vrednosti gospodarskih družbe, kapital pa 21 %, kar je pomenilo tudi 4,6 % povprečno na leto na vložena sredstva. Takšen zaslužek lastnikov kapitala pomeni seveda samo donos, ki izhaja iz delitve ustvarjene vrednosti (v breme dohodkov zaposlenih). V vsakem podjetju se odločajo, da od 10 mio eur dodane vrednosti namenijo na primer 8 mio za plače zaposlenih, 2 mio pa za dobiček, ki ga razumemo kot donos, kot zaslužek lastnika.

A premoženje lastnika se zaradi ugodnih razmer na kapitalskih trgih tisto leto lahko poveča za 10 mio eur. Vendar ta donos ni zaradi nižjih plačil zaposlenim, temveč posledica povečanja tržne vrednosti naložbe, delnic. Nihče ni teh 10 mio eur na drugi strani izgubil (kot pri dilemah o delitvi dodane vrednosti med delo in kapital), temveč je to samo povečana vrednost premoženja v percepciji ljudi (finančnih trgov) in nekdo drug nima zato nič manj. Enako seveda velja obratno, ko se lahko kljub delitvi dobička v podjetju vrednost naložbe na borzi prepolovi in lastnik kapitala ogromno izgubi, brez da bi na drugi strani kdo to dobil. Vsi zgornji podatki se torej nanašajo na osnovno delitev ustvarjene vrednosti, kjer imamo dilemo koliko za delo in koliko za kapital (in kar dobi eden več, dobi drugi manj), kaj pa se s premoženjem, kapitalom dogaja na kapitalskih trgih, kakšni so tam zaslužki, pa je nekaj drugega. Pri tem je predvsem pomembno, da to kratkoročno povečanje ali zmanjšanj tržne vrednosti ne vpliva na večje ali manjše prejemke zaposlenih.

Spremljamo torej samo omenjenih 4,6 % povprečnega donosa (zaslužka) na vložen kapital in gledamo, kakšni bi bili učinki ob nekaj višjem nivoju plač. Izračuni kažejo, da si verjetno v dani situaciji, ob vsakokratni stopnji produktivnosti našega gospodarstva, kaj več kot mogoče nekaj odstotkov (dva, tri, štiri) višjega nivoja plač ne moremo privoščiti, da ne bi preveč znižali donosov na kapital. Mišljeno je seveda povprečni nivo vseh plač v državi, ne plače v posameznih podjetjih, kjer je seveda lahko tudi več prostora za njihov dvig.

Nujnost donosa na kapital

Takšna teza se za bolj socialno usmerjene morda sliši grobo, a ne temelji na nekem prepričanju, da mora kapital toliko zaslužiti. Izhaja iz logike, da mora imeti nekdo s presežnim premoženjem in možnostjo (idejo) za vlaganje v gospodarske družbe za takšno odločitev tudi motivacijo. Pričakovati mora nek soliden donos, ker se zaveda, da z vložkom tudi tvega, da ga izgubi in pričakovanja so verjetno vsaj okoli 10-odstotni donos. Ker so vmes tudi slabe naložbe, slabe poslovne odločitve in slaba leta za poslovanje družb, je bil na koncu v Sloveniji povprečni donos nižji, omenjenih 4,6 %. Preprosto povedano, če nek imetnik premoženja ne bo pričakoval, da bo z naložbo v svoje podjetje ali delnice dosegel zanimiv donos, potem bo denar raje pustil na bančnem računu, tudi če mi nič ne prinaša. Kot pa smo videli v prvem tekstu, pa seveda brez visokih naložb v gospodarske dejavnosti ne moremo zagotavljati gospodarskega razvoja, ne novih, niti obstoječih delovnih mest.

Vrtimo se torej v krogu, da so za razvoj, za napredek, za blagostanje ljudi potrebna tudi vlaganja v gospodarske subjekte, družbe in nekdo mora to zagotavljati. Nekdaj (v socializmu npr.) je to na nek način zagotavljala država preko družbene lastnine v podjetjih, danes pa je to večinoma v domeni kroga ljudi (premožnejših), ki ta sredstva imajo in ki so jih ob določeni motivaciji pripravljeni vlagati v razvoj. Vendar ne zaradi altruizma, temveč le v primeru, da istočasno s prevzemanjem tveganja, pričakujejo tudi motivacijo v obliki dobička. Kar seveda potem dodatno povečuje njihovo premoženje in povečuje neenakost, a brez te stimulacije vlaganj ne bi bilo, kot tudi ne vsega drugega povezanega s tem. V tem tekstu smo obravnavali možnost, da bi bil ta donos na kapital nižji (da bi prihajalo do manjšega naraščanja neenakosti), a rezultati vsaj za Slovenijo kažejo, da v zadnjih dveh desetletjih prav veliko prostora za drugačno delitev, za delitev v večjo korist dela, niti ni bilo.

Mogoče nekaj odstotkov (torej s pritiski na dvig splošnega nivoja plač), a relativno malo, ker smo pač omejeni z našo produktivnostjo, ta pa zopet v veliki meri z vlaganji. Skoraj enkrat višji prejemki v Avstriji niso rezultat drugačne delitve ustvarjene vrednosti, niti drugačnih davkov, temveč bistveno višje produktivnosti zaradi zgodovine in večjih naložb imetnikov kapitala, razmerje v delitvi med delom in kapitalom pa je približno podobno kot pri nas. Tu je ta “začaran” krog, da je za višjo produktivnost, višjo dodano vrednost in višje prejemke potrebno tudi konstantno več vlaganj s strani lastnikov kapitala, ki pa morajo biti za to tudi motivirani z zanimivimi donosi. Koliko pa je tu vseeno prostora za drugačno razporejanje in posledično ne tako močno koncentriranje bogastva, pa več v naslednjih tekstih na to temo.

You must be logged in to post a comment.