Pretenzija ekonomistov, da bi – pravilno – napovedovali (gospodarsko) prihodnost, vedno znova nasede na čereh realnega življenja. Kljub temu nam to ne jemlje smisla za humor, ki se izraža v objavah nacionalnih in mednarodnih inštitucij z napovedmi rasti BDP za dve leti naprej na eno decimalko natančno. Nakar se izkaže, da so se zmotili v povprečju za celi 2 odstotni točki.

Napovedovanje v času sedanje globalne pandemije pa je nasploh težavno, saj simultano deluje vrsta dejavnikov, ki jih ni mogoče predvideti – od krivulje epidemije (3. in 4. val), mutacij in prenašanja virusa med državami, dinamike cepljenja, ustreznosti vladnih ukrepov glede zapiranja in glede stimuliranja gospodarstva, odziva potrošnikov in podjetij do naraščajočega globalnega protekcionizma itd. Lani sepetembra, ko se je zaključil 1. val epidemije, smo bili vsi dokaj optimistični, na obzorju smo videli okrevanje v obliki Nikejeve krivulje (res je, da smo v oklepaju večkrat izrazili možnost nastopa 2. vala in poslabšanja gospodarske dinamike, vendar smo bolj verjeli v okrevanje kot ne).

No, če pogledamo nazaj za zadnjo polovico leta, 2. val in 4-in-pol-mesecev dolg lockdown vseeno nista povzročila takšne gospodarske katastrofe ter optimizma ekonomistov nista povsem postavila na laž.

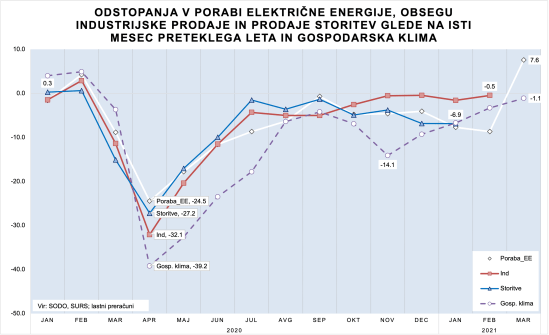

Kot lahko vidite, je obseg industrijske proizvodnje (dejanske prodaje) od novembra skorajda na ravni mesecev izpred enega leta (odstopa le za okrog 0.5 odstotne točke navzdol), kar je predvsem posledica, da niti pri nas in niti pri naših trgovinskih partnerjih za industrijska podjetja ni bilo lockdowna. Za razliko od 1. vala (marec – april 2020), je tokrat industrija ostala odprta. Trpele so zgolj (poslovne) storitvene panoge, katerih obseg prodaje v zadnjih mesecih za lansko zaostaja za 5 do 7%. Med njimi je seveda večina bremena lockdowna padla na gostinstvo (turizem), trgovino in prireditvene dejavnosti ter delno na javni transport. Kot sem že pred časom pisal, so te dejavnosti lani izgubile za okog 1 milijardo evrov dodane vrednosti.

Če pogledamo naprej, smo težko optimistični glede hitrega okrevanja. Indeks gospodarske klime je sicer blizu ničle, vendar ta ni najboljši indikator bodoče gospodarske dinamike, ker sentimenti menedžerjev temeljijo na psihologiji (v slabih časih so pretirano pesimistični, v dobrih časih pa pretirano optimistični, hkrati pa nadpovprečno reagirajo na zadnje signale iz okolja). Gospodarska poraba električne energije v marcu je močno poskočila (za 7.6%), vendar je to zgolj posledica konstrukcije indeksa (gre za rast glede na isti mesec lanskega leta), saj je lani marca (glede na leto prej) poraba EE upadla za skoraj 9%. Torej je gospodarska poraba EE letos marca nižja kot marca 2019 (za skoraj 2%).

Industrijska proizvodnja je blizu lanske, marčevski podatek bo pokazal rast, vendar bo to (enako kot pri porabi EE) zgolj posledica primerjave z lanskim marcem. Storitvene dejavnosti še nekaj časa ne bodo dosegle ravni izpred epidemije. Morda, če si dovolim šloganje iz kristalne krogle, če bi državam EU uspelo do konca poletja precepiti 70% prebivalstva, če bi bila ta cepiva učinkovita tudi proti novim mutacijam virusa in če bi ob odprtju vseh dejavnosti vlada dodala še stimulativne ukrepe (turistični boni z razširjeno veljavnostjo tudi na gostinske storitve in ostalo turistično ponudbo itd.), bi se proti koncu poletja tudi obseg prodaje storitvenih dejavnosti lahko približal ravni izpred enega leta. Vendar je bila slednja lani med julijem in septembrom za 1 do 3.6% nižka kot v istih mesecih 2019.

Torej ob zelo srečnem razvoju dogodkov in pametni ekonomski politiki lahko slovensko gospodarstvo letos do konca poletja okreva na lansko raven. Na okrevanje glede na raven iz leta 2019 pa bo treba počakati (vsaj) do leta 2022. Ko bomo čez nekaj let risali krivulje dinamike BDP, bomo na grafu videli vsaj 2-letni udor v krivulji.

You must be logged in to post a comment.