Drago Babič

-

Kakšno industrijo imamo?

Predzadnje pomembno prestrukturiranje naše industrije se je zgodilo pred več kot 50 leti, v času Kavčičeve vlade, kot rezultat strateške usmeritve v proizvodnjo končnih industrijskih izdelkov. Takrat se je oblikovala za tiste čase moderna industrija, ki je oskrbovala tržišče Jugoslavije z izdelki za individualno in investicijsko končno rabo, pomemben del proizvodnje pa je bil namenjen izvozu. Na razvita tržišča se je izvažalo predvsem polizdelke in v manjši meri končne proizvode, na Vzhod in druga manj razvita gospodarstva pa potrošniške izdelke in investicijsko opremo.

Po vstopu v EU in izgubi tržišč na Vzhodu je bila naša industrija izpostavljena konkurenci velikih in dobro organiziranih mednarodnih proizvodnih/vrednostnih verig, katerim je naša industrija končnih izdelkov predstavljala le zanemarljivo konkurenco. Dejansko so bili zainteresirani za polproizvode in surovine, oziroma za delovno in surovinsko/energetsko intenzivne proizvodnje, ki bi se lahko vklopile v obstoječe proizvodne/vrednostne verige. Ob odsotnosti konsistentne državne razvojne in industrijske politike ter lahkotnem prepuščanju domače industrije svetovni konkurenci, je industrija doživela velike strukturne spremembe. Večina večjih domačih proizvajalcev izdelkov za končno potrošnjo je bodisi propadla ali se tako ali drugače vklopila v mednarodne verige vrednosti, tako da je danes večina večjih industrijskih podjetij v Sloveniji v tuji lasti.

Tuji lastniki so domačo industrijo prilagodili svojim potrebam in željam tako, da so k sebi prenesli ključni funkciji, to je razvojno politiko in trženje končnih izdelkov. V Sloveniji ostaja le proizvodnja z vsemi svojimi problemi, kot so ekološka, snovna in energetska intenzivnost proizvodnje ter relativno nizka tehnološka raven izdelkov. Tako danes o bodočnosti domače industrije v glavnem odločajo tujci, ki so zainteresirani za čim cenejšo dobavo polproizvodov in kjer naše dobavitelje stiskajo za cente. To se nato odraža skozi stalne pritiske gospodarstva na zniževanje stroškov dela in davkov ter problematiziranje minimalne plače.

Dodatno se prek transfernih cen in drugih kapitalskih transferjev velik delež dodane vrednosti, ki jo ustvarja domača industrija, odliva v tujino. To se najbolje pokaže v nižji produktivnosti domače proizvodnje v primerjavi s podobnimi proizvodnjami v razvitem svetu. V primerjavi z Avstrijo in Nemčijo, od koder prihaja večina lastnikov naše industrije, ustvarimo pri nas le polovico njihove dodane vrednosti na zaposlenega. Res je, da nekaj te razlike izvira iz boljše organiziranosti družb iz Avstrije in Nemčije, večina pa iz prej navedenih lastniških razmerij med matičnimi in lokalnimi družbami. Danes ne moremo reči, da je delavec iz Avstrije (velikokrat so to naši delovni migranti) dvakrat ali celo trikrat bolj produktiven kot naš ali češki delavec. To potrjuje primer Češke, kjer je v industriji delež tujih lastnikov še večji kot pri nas, vendar znaša produktivnost češkega delavca, kljub visoki industrijski razvitosti države in dobri usposobljenosti domačih delavcev, le tretjino avstrijske.

Slika 1. Produktivnost v industriji (manufacturing)

Vir: Eurostat, Apparent labour productivity by NACE, februar 2021

V takih pogojih je težko načrtovati ambiciozno zmanjševanje izpustov TGP, ker to zahteva razvojno prestrukturiranje domače industrije ob precejšnih razvojno investicijskih vlaganjih. Poleg tega bo opuščanje fosilnih goriv ob nespametni domači politiki zelenega prestrukturiranja povzročilo precejšno rast stroškov energije. Če bo zaradi dodatnih vlaganj in drage energije vse skupaj postalo predrago, bodo tujci to proizvodnjo enostavno preselili drugam, mi pa bomo izgubili veliko delovnih mest. Zato je treba načrtovati zeleno transformacijo energetike na način, da se stroški energije za domačo industrijo ne bodo povečali.

-

Kakšna naj bi bila industrija v bodoče?

V zadnjem času kar mrgoli raznih napovedi, kako moramo v naši družbi povečati produktivnost, predvsem v industriji, vendar te napovedi ne povedo veliko o tem, kako to storiti. Trenutno je v modi digitalizacija, informatizacija, avtomatizacija, internet stvari, itd., kar naj bi nas (avtomatično) poneslo v industrijo 4.0, kjer se bosta cedila med in mleko. Ob tem pozabljamo, da so to le orodja, s katerimi sicer lahko proizvajamo obstoječe proizvode ceneje (v glavnem z zmanjševanjem zaposlenih), vendar preboja iz razvojnega zaostanka, ki sem ga opisal v prejšnjem odstavku, ne bomo naredili. Če karikiram: če digitaliziramo svečo, bo to še vedno sveča. Mi pa rabimo žarnico.

Kako doseči tehnološki preboj v smeri visokih tehnologij, sva s kolegom Jožetom P. Damijanom večkrat opisovala. Strategija temelji na domačem vrhunskem znanju, ki naj bi ga učinkoviteje prenašali v gospodarsko izrabo in na drugačni organiziranosti vladnih resorjev na razvojno inovacijskem področju. Ta strategija se je znašla v programu koalicije KUL in njenem Načrtu za okrevanje in odpornost, medtem ko je v zadnjem nacionalnem Načrtu za okrevanje in odpornost, ki ga v tajnosti pripravlja aktualna vlada, ni videti.

Nekaj podobnega je sicer pripravilo Ministrstvo za gospodarski razvoj in tehnologijo (MGRT) septembra 2020 v obliki osnutka »Slovenske industrijske strategije 2021-2030«, vendar je to gradivo polno raznih visoko letečih floskul z malo konkretnih predlogov, predvsem pa ni usklajeno z drugimi strateškimi dokumenti, na primer z Nacionalnim energetsko podnebnim načrtom ali z Raziskovalno razvojno strategijo. Očitno se v vladi pristojni resorji niso sposobni dogovoriti kaj hočejo, kaj šele, da bi to tudi koordinirano izvedli. Zato se na to gradivo, tako kot na prejšnje dokumente te vrste, ki se niso izkazali v praksi, ni za zanesti.

Vemo pa, da bi z realizacijo bolj ambicioznih razvojnih programov pridobili možnost, da v naslednjih 30 letih izpeljemo tehnološko prestrukturiranje domače industrije v smeri visokih tehnologij. V tem primeru se bo struktura predelovalne industrije tako spremenila (tudi lastniško), da si bomo lahko v mednarodnih verigah vrednosti izborili večji delež dodane vrednosti. To bi posledično prineslo hitrejšo rast realnega BDP, kar bi nam tudi omogočilo, da lažje izvedemo vse potrebne investicije za razogljičenje celotne družbe z industrijo vred, ki bodo kar obsežne. V kolikor take ambiciozne razvojne politike ne bomo zmogli izpeljati, bomo ostali pri sedanji sestavi energetsko in snovno relativno potratne industrije. Ker je taka industrija nosilec našega blagovnega izvoza, ki je temelj naše gospodarske uspešnosti, jo bomo morali še naprej podpirati, tudi z zagotavljanjem snovnih in energijskih virov po ugodnih cenah.

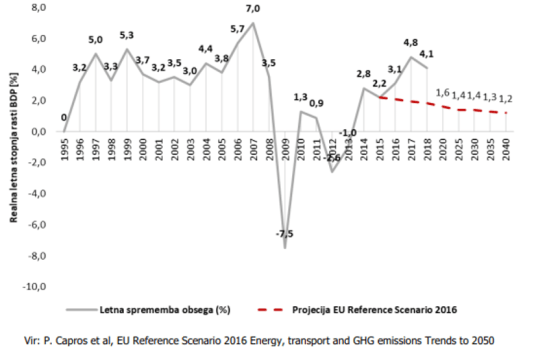

S tem so se očitno sprijaznili tudi sestavljavci NEPN, ki ne predvidevajo ambicioznejšega prestrukturiranja slovenske industrije in so se sprijaznili s skromno rastjo BDP:

Slika 2: Realne stopnje rasti BDP po predvidevanju NEPN

Vir. NEPN, februar 2020

Zaradi tako skromne rasti BDP predvidevajo tudi skromno rast porabe energije. V aktualni zdravstveni krizi bomo sicer doživeli precejšen padec BDP, vendar naj bi po napovedih Evropske komisije in drugih mednarodnih in domačih inštitucij v dveh letih ta zaostanek nadoknadili. V svojih projekcijah predvidevam, da bo povprečna rast BDP do leta 2050 višja, 2% letno, zaradi naslednjih dejstev:

- slovensko gospodarstvo, na čelu z izvozno usmerjeno predelovalno industrijo, skupaj s kvalitetnim izobraževalnim sistemom, ki zagotavlja visoko kvalificirano delovno silo, je in bo ostalo v evropskem merilu konkurenčno.

- v aktualnih razmerah nazadovanja globalizacije in krepitve lokaliziranih proizvodnih verig, bo lahko slovenska predelovalna industrija pridobila večji delež proizvodnje za evropski trg,

- kakor kažejo izkušnje zadnjih let, si bo uspešno slovensko gospodarstvo lahko zagotovilo dovolj delovne sile, tudi iz tujine, tako da manjša rodnost ne bo negativno vplivala na število delovno aktivnih in s tem na možnost povečevanja obsega gospodarskih aktivnosti,

- zaradi razogljičenja celotne družbe bo potrebno izvesti obsežne infrastrukturne investicije, predvsem na področju prometa, energetike in racionalne rabe energije. Tako naj bi se obseg javnih investicij v primerjavi s prejšnjimi leti najmanj podvojil. To bo povzročilo precejšnje povečanje obsega del v gradbeništvu in v proizvodnji blaga za investicijsko rabo,

- če bomo ob tem izvedli razogljičenje energetike na način, da se energijski viri ne bodo podražili bolj kot pri konkurentih, bo pretežni del sedanje energijsko intenzivne industrije lahko preživel in se razvijal,

- še boljše rezultate si bomo zagotovili, če bomo zmogli izvesti tehnološki preboj v smeri visokih tehnologij, ki bi strukturo predelovalne industrije tako spremenil, da si bomo lahko v mednarodnih verigah vrednosti izborili večji vrednostni delež dodane vrednosti iz proizvodnje.

-

Koliko TGP proizvedeta industrija in gradbeništvo?

V Sloveniji sektor industrije in gradbeništva proizvede skupaj 3 mio ton oziroma 17 % celotnih količin CO2.

Slika 3: Deleži emisij TGP po sektorjih in prispevek industrije in gradbeništva v letu 2018:

Vir: IJS CEU, september 2020

Dve tretjini TGP izhaja iz proizvodnje toplote, tretjina pa iz narave procesov. Zmanjševanje emisij TGP iz toplote bo lažje, ker se lahko uporabljajo najprej ukrepi varčevanja z energijo, nato zamenjava fosilnih virov energije z neogljičnimi viri. Zahtevnejše bo zmanjševanje procesnih emisij, kar se doseže le z večjimi spremembami proizvodnih tehnologij. Pri nekaterih proizvodnjah, na primer cementa, pa to ni možno in bo treba emisije omejiti z postopki zajema in skladiščenja CO2 (Carbon capture and storage – CCS).

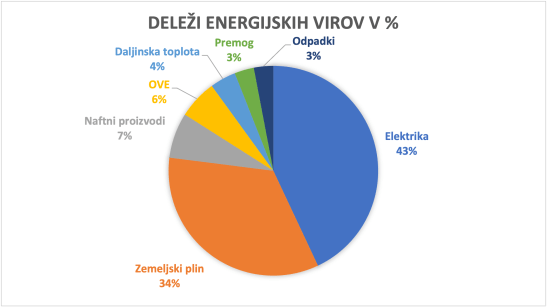

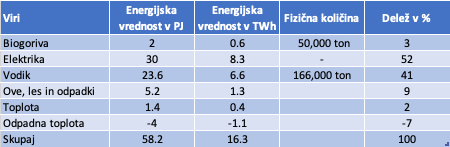

V industriji in gradbeništvu smo v letu 2017 porabili skupno za 54,1 PJ (15 TWh) energije, kar predstavlja 26% končne energije v Sloveniji. Med viri sta prevladovala elektrika s 43% deležem in zemeljski plin s 34% deležem. Preostali delež predstavljajo OVE (les in bioplin), nato naftni derivati, daljinska toplota, gorljivi odpadki in premog.

Slika 4: Energijski viri v industriji in gradbeništvu v letu 2017

Vir. IJS CEU

Pretežni del, to je 61,4% vse energije v industriji in gradbeništvu, porabijo štiri energetsko intenzivne industrijske panoge: papirna, kemična, proizvodnja nekovinskih mineralnih izdelkov in z največjim deležem proizvodnja kovin. Od tega se porabi za 60% toplote in 40% elektrike. Te panoge proizvedejo neposredno (brez emisij, ki nastanejo pri proizvodnji elektrike) okoli 57 % vseh emisij TGP v sektorju industrije.

-

Kako bomo razogljičili industrijo po mišljenju strokovnjakov IJS?

Podrobneje so problematiko energetsko in emisijsko intenzivnih proizvodenj kvalitetno obdelali strokovnjaki IJS v že omenjenem gradivu »Povzetek analize scenarijev za odločanje o Dolgoročni podnebni strategiji Slovenije do leta 2050«. V nadaljevanju povzemam ključne poudarke iz gradiva:

- osredotočanje na ukrepe racionalne rabe energije (URE), kot so rekuperacija odpadne toplote in skupno koriščenje toplote v daljinskih sistemih, zniževanje specifične rabe energije z večjo zasedenostjo naprav, splošno zmanjšanje energetske intenzivnosti vseh procesov in podobno,

- tehnološke posodobitve proizvodnih naprav, vključno z vgradnjo energetsko učinkovitejših elektromotorjev s frekvenčno regulacijo,

- večji delež soproizvodnje toplote in elektrike (SPTE),

- postopno ukinjanje primarne proizvodnje aluminija po letu 2040,

- zajemanjein shranjevanje CO2 (CCS) pri proizvodnjah, ki ustvarjajo procesne emisije in se jih zaradi narave procesa ne da odpraviti, predvsem pri cementu,

- zamenjava fosilnih virov z neogljičnimi, predvsem s sintetičnim plinom in z večjo uporabo elektrike,

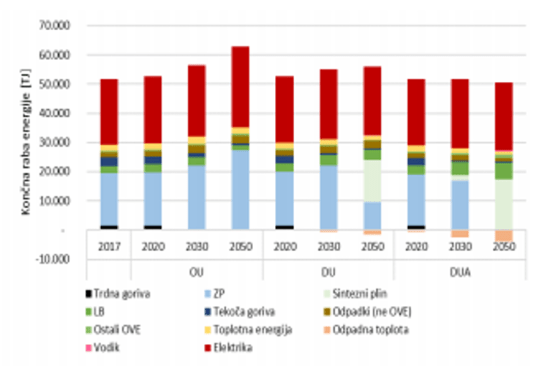

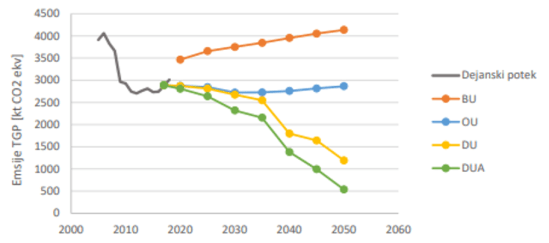

Vsi ti ukrepi v različnih stopnjah intenzivnosti naj bi zagotovili predvsem precejšne zmanjšanje porabe energije, tako da bi se emisije TGP iz industrije in gradbeništva skrčile iz sedanjih 3 mio ton na pol milijona ton CO2 ekv. letno. Podani so v več scenarijih, ki jih prikazujem v naslednji sliki in tabeli:

Slika 5: Končna raba energije v industriji in gradbeništvu po energentih do leta 2050 po različnih scenarijih:

Vir: IJS CEU

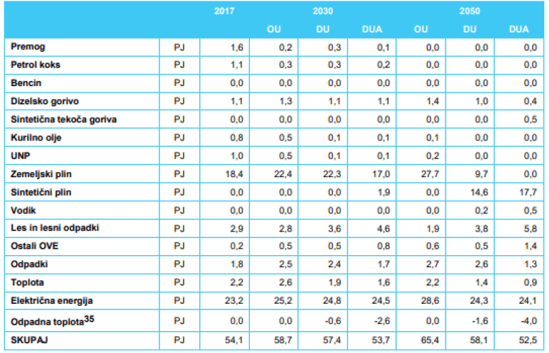

Tabela 1: Projekcija rabe energije v industriji in gradbeništvu po energentih do leta 2050 po različnih scenarijih:

Vir: IJS CEU

Opomba: 1 TWh = 3,6 PJ, 1 PJ = 0,278 TWh

Zmanjševanje porabe energije bo potekalo predvsem v energijsko intenzivnih panogah, to je v papirni in kemični industriji, proizvodnji nekovinskih izdelkov (cement) in proizvodnji kovin (jeklo, aluminij). V teh panogah naj bi se poraba energije zmanjšala za 5,5 PJ, oziroma za 17%, predvsem zaradi ukinitve primarne proizvodnje aluminija.

Slika 6: Skupne emisije TGP po panogah v industriji in gradbeništvu do leta 2050 po različnih scenarijih:

Vir: IJS CEU

Vidimo, da le ambiciozni scenarij z dodatnimi ukrepi uspe znižati emisije TGP na sprejemljivo raven. Ostane le nekaj procesnih emisij, ki se jim z izboljšavami tehnoloških postopkov ne moremo izogniti. Te bodo odstranjene s tehnologijo CCS.

-

Kaj je narobe s temi scenariji ?

Po predvidevanjih strokovnjakov z IJS naj bi dosegli razogljičenje slovenske industrije in gradbeništva le z uporabo ambicioznih dodatnih ukrepov (DUA). Ta temelji predvsem na varčevanju z energijo in stagniranju oziroma delnem zapiranju energijsko najbolj intenzivnih dejavnosti, kot je proizvodnja primarnega aluminija. Vendar je ta industrija energijsko že zelo učinkovita in večinoma uporablja najboljše tehnologije, ki so na voljo (BAT). Zato je v evropskem prostoru konkurenčna, saj skoraj vso proizvodnjo izvozi. Poleg tega predstavlja pomembno surovinsko osnovo za največje sektorje slovenske predelovalne industrije, to je kovinsko, strojno in kemično industrijo, ki ustvarijo večino slovenskega blagovnega izvoza.

Pomen energijsko intenzivne industrije prepoznava tudi Evropski zeleni dogovor, ki pravi, da je le-ta nepogrešljiv del gospodarstva, saj zagotavlja surovine za druge vrednostne verige, ki so pomembne za gospodarstvo EU. To priznava tudi osnutek Slovenske industrijske strategije 2021-2030, pripravljen septembra 2020 na MGRT, ki predvideva izdatno podporo tej industriji v smeri energijske učinkovitosti in zamenjave energentov, povečanja snovne učinkovitosti in spodbujanja krožnih rešitev, ter pospeševanja RR aktivnosti pri implementaciji novih nizkoogljičnih tehnologij. Tega vsekakor ne bi predvidevali, če bi načrtovali opuščanje take industrije.

Vendar so ti cilji vprašljivi, ker energetski DUA scenarij predvideva pretežno uporabo dragih energetskih virov, sintetičnega plina in elektrike iz sončnih in vetrnih elektrarn (od 41 do 46% vse proizvedene elektrike), kar bo podražilo energijske vire za dvakrat. To bo povzročilo občutno krčenje energijsko intenzivne industrije, večje, kot jo predvideva scenarij DUA. Večino te industrije, ki je pretežno v tuji lasti, bodo lastniki zaradi visokih cen energije in potrebnih investicij selili v tujino. Tako bomo sicer res dosegli razogljičenje energijsko intenzivne industrije, vendar za ceno velike izgube dodane vrednosti, delovnih mest in domače surovinske osnove. Očitno sta si aktualna industrijska in energetska strategija v nasprotju.

Pa to ni osamljen primer. Pristojni vladni resorji na čelu z SRVK, ki pripravlja najnovejši Načrt za okrevanje in odpornost, MGRT, ki pripravlja industrijsko strategijo (v osnutku), MIZ, ki naj bi pripravljal Raziskovalno razvojno in inovacijsko strategijo (ki je nimamo), MO, ki pripravlja Podnebno strategijo (v osnutku) in MI, ki pripravlja NEPN in Energetski koncept (ki ga tudi še nimamo), niso v stanju stopiti skupaj in uskladiti teh strategij, da bodo imele rep in glavo. In dokler ne bodo ti organi (in celotna vlada) tega storili in vse skupaj povezali v celovito in konkretno Strategijo razvoja Slovenije za obdobje do leta 2030 in okvirno do leta 2050, so vse te strategije le črka na papirju, v realnosti pa bo vladala stihija.

Zadnji dokaz za stihijo na področju načrtovanja pri nas je Nacionalni načrt za okrevanje in odpornost, ki je po kritični oceni organov EK neusklajen seštevek različnih obstoječih parcialnih programov brez nekega pravega »zelenega« razvojnega koncepta.

-

In kakšen naj bi bil pravi energetski scenarij za industrijo?

Dokler ne bomo dobili celovite, usklajene in konkretizirane Razvojne strategije Slovenije in iz nje izhajajoče Industrijske strategije, iz katere bo jasno izhajala bodoča struktura naše industrije in njene potrebe po energiji, je ključno, da z ustrezno energetsko politiko in strategijo zagotovimo za obstoječo domačo industrijo dovolj neogljičnih virov po primernih cenah. Teh ciljev ne zagotavljajo obstoječi ambiciozni scenariji z dodatnimi ukrepi (predvsem plinski), kakor so jih pripravili na IJS, zato bo treba pripraviti nove.

V naslednji tabeli podajam svoj okvirni pogled na to, kakšne energetske vire v kakšnih količinah bo v bodoče potrebovala naša industrija, ki sloni na mojih projekcijah rasti BDP in omogoča preživetje energijsko intenzivnim proizvodnjam.

Tabela 2: Projekcija rabe energije v industriji in gradbeništvu po energentih do leta 2050 po alternativnem scenariju:

Vir: Lastni izračuni

You must be logged in to post a comment.