Bine Kordež

V prvem delu celotnega teksta o denarnem sistemu so bile predstavljene osnovne ugotovitve o dogajanjih na denarnem trgu na področju evra. Program odkupa državnih vrednostnih papirjev, ki ga je pričela ECB skupaj z nacionalnimi centralnimi bankami leta 2014 je imel pozitivne učinke na likvidnost celotnega denarnega sistema evra ter na znižanje obrestnih mer in zmanjšanje tveganosti državnih dolgov. Dodatno pa je ta monetizacija dela državnih dolgov tudi pomembno razbremenila posamezne države glede obveznosti vračanja.

V naslednjih štirih tekstih bom podrobneje argumentiral navedbe iz uvodnega dela, seveda za tiste, ki jih zanimajo tudi kakšni podrobnejši podatki ter vpogled v dogajanja zadnjih 25 let. Najprej bomo pogledali dogajanja na celotnem področju evra, kasneje pa še položaj Slovenije v tem.

Gibanja v celotnem evrosistemu

Obseg izdanega denarja

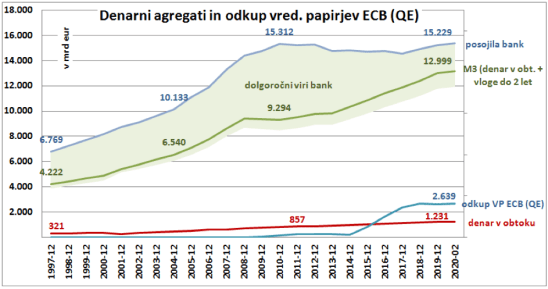

Po klasični monetarni teoriji je denar izdajala centralna banka po pooblastilu države. Z uvedbo knjižnega denarja pa danes pretežni del izdanega denarja kreirajo pravzaprav (poslovne) banke. Na Sliki 1 je prikazanih nekaj podatkov o obsegu izdanega denarja za Evrosistem. Evrosistem (ES)[1] sestavlja Evropska centralna banka (ECB) in nacionalne centralne banke 19 držav EU, ki so sprejele evro kot nacionalno valuto.

Kot denar v obtoku, si danes večina predstavlja izdane bankovce in kovance, kar je v sliki prikazano s spodnjo rdečo črto (1,2 bn eur (bilijonov ali tisoč milijard evrov) po zadnjih podatkih)[2]. Po teoriji pa celotni obseg denarja merimo z različnimi denarnimi agregati, M1, M2 in M3, pri čemer je M3 najširši in zajema poleg denarja v obtoku (bankovci, kovanci) še vloge v bankah do 2 let, vloge na odpoklic do 3 mesecev ter še nekatere druge postavke. Kot vidimo v sliki, je po zadnjih podatkih delež izdane gotovine v celotnem denarnem agregatu M3 (13 bn EUR) manj kot desetina. Poslovne banke torej kreirajo bistveno več denarja kot centralna banka in to preprosto z odobravanjem posojil, ki se potem pojavijo kot sredstva na računih komitentov. S tem se povečuje, pa tudi zmanjšuje obseg izdanega denarja na nekem denarnem področju in obseg je pravzaprav najbolj odvisen od potreb (gospodarskih subjektov, prebivalstva), na drugi strani pa tudi od sposobnosti bank glede na kapitalske omejitve, določene s strani ECB.

Slika 1

Kakšna so bila gibanja v Evrosistemu od uvedbe evre leta 1999, je lepo razvidno iz Slike 1. Obseg denarja izračunan po standardnem merilu M3 (ta zajema samo vloge do 2 leti), se je tako povečeval celotno obravnavano obdobje (z manjšim zastojem po krizi v 2008). Na sliki pa je prikazano tudi gibanje vseh danih posojil bančnega sistema (brez ECB), ki verjetno še bolje odraža obseg izdanega denarja. Kot vidimo, se je obseg posojil do leta 2009 povečal iz 7 na preko 15 bilijonov evrov in nato na tej ravni tudi ostal.

Višina posojil bank je pravzaprav druga stran bančnih vlog zajetih v M3 (banke morajo imeti za višino odobrenih posojil tudi ustrezni obseg prejetih vlog in depozitov). Od kod torej dodatni viri za vsa odobrena posojila? Kot rečeno, denarni agregat M3 po definiciji zajema samo kratkoročne vloge do 2 leti, banke pa imajo obveznosti tudi iz dolgoročnih vlog (vloge nad 2 leti in izdani vrednosti papirji). Ti viri so prikazani z zelenim poljem in vse to so formalno viri za odobravanje posojil, zaradi česar lahko rečemo, da višina posojil celo bolje odraža obseg izdanega denarja.

V sliki pa je dodan še en pomemben podatek za dogajanja na denarnem področju Evrosistemu. Kot je znano, je ECB po letu 2009 pričela z nakupom vrednostnih papirjev od držav članic evrosistema z namenom izvajanja denarne politike. Ta program odkupov se je intenziviral v letu 2014 s programom nakupa vrednostnih papirjev javnega sektorja na sekundarnih trgih (PSPP program) in po stanju konec februarja 2020 ima ECB v svoji bilanci skupaj 2,67 bn eur odkupljenih papirjev. Obseg teh odkupov znaša torej več kot dvakratno vrednost denarja v obtoku, vseeno pa je obseg posojil gospodarstvu še vedno manjši kot pred desetimi leti (tudi ob začetka odkupov ostaja na približno podobni višini).

Vpliv dodatne izdaje denarja na bilance bank

Kaj pomenijo ti podatki? Kako in kje so se v bilancah bank odrazili odkupi obveznic držav s strani ECB oz. nacionalnih centralnih bank? Poglejmo te spremembe nekoliko podrobneje in sicer za celotni evrosistem skupaj.

Medtem ko se je primarni denar ECB (denar v obtoku) v obdobju pred zadnjo krizo povečal za 500 milijard evrov, so banke v istem obdobju ustvarile kar za preko 8.000 milijard dodatnega denarja z odobravanjem posojil. V primeru povpraševanja komitentov ter izpolnitve pogojev tveganja in kapitalske ustreznosti, banke preprosto kreirajo denar tako da odobrijo posojilo in istočasno povečajo stanje denarnih sredstev na računu kreditojemalca. Ta sredstva se potem prelivajo v celotnem sistemu in izkazujejo kot bančne vloge ali naložbe v vrednostne papirje bank. Omejitev obsega kreditiranja ni višina obvezne rezerve pri centralni banki (kot je veljalo nekdaj, tudi za Slovenijo v času svoje denarne valute), temveč samo višina kapitala bank.

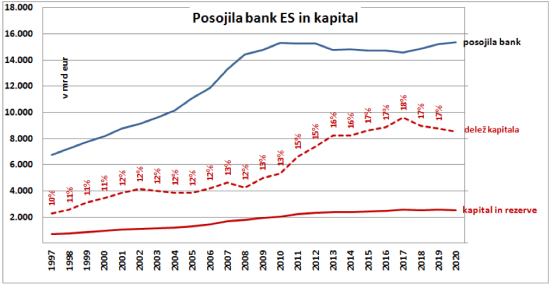

Obseg kapitala se je do nastopa krize gibal med 11 in 12 % v primerjavi z obsegom posojil (Slika 2)[3]. Denarna politika je bila dokaj sproščena, banke so prevzemale visoka tveganja ob relativno nizki kapitalski ustreznosti, kar se je potem ob zniževanju vrednosti posojil odrazilo tudi v visokih izgubah bank. Te niso mogle pokriti z obstoječim kapitalom in v veliko primerih so morale zaradi zagotavljanja finančne stabilnosti celotnega finančnega sistema, izgube pokrivati države.

Zaradi slabih izkušenj je bil po zadnji krizi uveden tudi strožji nadzor nad poslovanjem bank, njihovim portfeljem, zahtevana pa tudi višja kapitalska ustreznost. Kot je razvidno iz Slike 2 se ta v zadnjih letih giblje med 17 in 18 % v primerjavi z odobrenim obsegom vseh posojil bank.

Slika 2

Obseg denarja in dolga se je zaradi konjunkture in omenjene sproščene denarne politike (zanemarjanja tveganj) do leta 2009 v celotnem Evrosistemu več kot podvojil in to ne zaradi kake aktivne politike centralnih bank. Po spremembi razmer in tudi strožjem nadzoru centralnih bank, pa že deset let ostaja približno na istem nivoju, glede na BDP se je pravzaprav precej znižal (od 160 na 130 % BDP).

Ob tem precejšnjem povečanju dolga do 2009, kar se vedno razume kot nekaj negativnega, je vseeno potrebno opozoriti še na nekaj. Običajno se namreč zanemarja dejstvo, da se je več kot podvojilo tudi finančno premoženje. Vsi komentarji praviloma izpostavljajo samo enormno povečevanje dolga, a dolg ima vedno tudi upnika. Tako kot se je povečala zadolžitev določenih subjektov (podjetij, prebivalcev), tako se je na drugi strani povečevalo tudi finančno premoženje drugih subjektov. Povečan obseg dolgov je samo zrcalna slika dejstva, da imamo na drugi strani tudi ogromno število subjektov s finančnimi presežki, katere pač želijo plasirati in dolžnike potrebujejo (le-ti edini lahko zagotavljajo donose). V nasprotnem primeru bi presežki ostajali na računih centralnih bank – kar se tudi dogaja, kot bomo videli v nadaljevanju.

Čeprav torej po standardnih kazalcih merjenja obsega denarja (denarni agregati M1, M2, M3) le-ti v Evrosistemu vsa obravnavana leta naraščajo (Slika 1), ostaja obseg bančnih posojil že deset let skoraj enak. Vir za posojila so vse obveznosti bank, denarni agregati pa zajemajo samo kratkoročne vloge. Le-te se zadnja leta povečujejo na račun dolgoročnih virov, ki se zmanjšujejo. Razlog je tako na aktivni kot pasivni strani. Banke ter tudi komitenti so previdnejši pri najemanju posojil, strožja pa je tudi bančna regulativa, kar zmanjšuje potrebe po novih posojilih. Na drugi strani pa imamo presežke finančnih sredstev zaradi česar bankam ustrezajo (cenejše) vpogledne vloge, pa tudi subjekti s finančnimi presežki zaradi majhnih razlik v donosih ne vidijo več prednosti v dolgoročnih vlogah. Zaradi tega vpogledne vloge tudi zadnjih deset let naraščajo (to se spremlja po standardnih merilih kot denarni agregat), celotni obseg denarja pa pravzaprav ne.

Spremembe bilanc bank in odkupi državnih papirjev

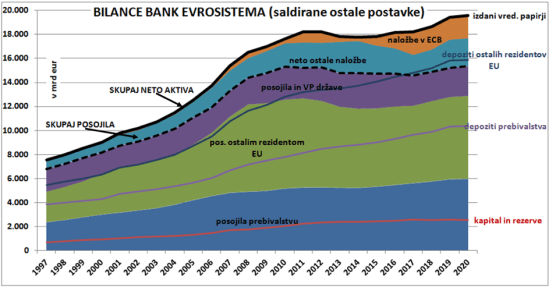

Spremembe v celotni strukturi bilanc bank na območju evra so lepo razvidne iz Slike 3. Na njej so poleg skupnega obsega bančnih posojil (prekinjena črta) kot so prikazana tudi na prejšnjih dveh slikah, dodani še podatki o strukturi vseh naložb ter tudi virov bank znotraj evro sistema[4]. Bančni viri so prikazani s črtami in opisom na desni strani grafikona. Kot vidimo, so v celotnem obdobju naraščali tako kapital kot depoziti prebivalstva in ostalih rezidentov EU (slednji po leti 2008 nekaj počasneje), znižal pa se je obseg izdanih vrednostnih papirjev bank. Skupni viri so se zato po letu 2009 nekoliko znižali, zadnja leta pa ponovno rastejo.

S polji pa je prikazano, kam so ta zbrana sredstva banke naložile oz. komu so jih posodile. Posojila prebivalstvu vsa leta postopno naraščajo, medtem ko pa ostaja obseg posojil ostalim rezidentom (največ podjetjem – nefinančnim družbam) po letu 2010 konstanten. Tretji segment, pa so naložbe bank v posojila in vrednostne papirje držav. Te naložbe so naraščale do leta 2014, ko so dosegle obseg 3,0 bn eur in se nato postopno znižala za 500 milijard evrov. Tudi neto ostale naložbe so ostale približno na enakem nivoju, zaradi česar je bankam ostaja skoraj 2.000 milijard evrov presežnih finančnih sredstev, ki jih držijo na računih pri ECB.

Ocenimo lahko, da so se zaradi ukrepov “denarnega rahljanja” (QE) oz. programa odkupov vrednostnih papirjev držav s strani centralnih bank v bankah (v celotnem denarnem sistemu evra) oblikovala presežna sredstva. Višina odkupov je na dan 28.2.2020 znašala kar 2,67 bn eur (22 % BDP držav Evrosistema). A ta sredstva se niso odrazila v večji posojilni aktivnosti bank, temveč so se povečala predvsem stanja bank na računih, ki jih vodijo pri nacionalnih centralnih bankah (1,87 bn eur). Neposredno odkupi torej niso povečali obsega kreditiranja gospodarstva, kar je bil (nazivno) osnovni cilj odkupovanja.

Slika 3

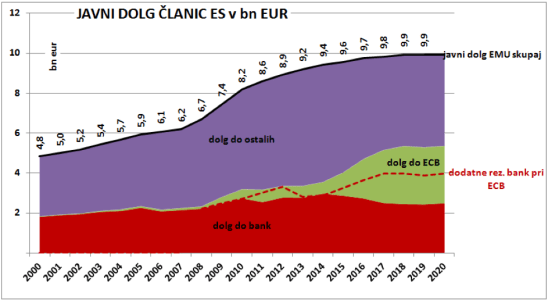

Pri tem je pomemben še en vidik. Navedeni podatki se seveda nanašajo na Evrosistem kot celoto, pri čemer je položaj posameznih držav precej različen. V času odkupovanja državnih obveznic s strani ECB, so nekatere države svoj dolg zniževale (Nemčija, Nizozemska po okoli 5 % BDP), kar pomeni da je tam prihajalo samo do spremembe strukture upnikov. Večina držav pa je javni dolg povečalo (npr. Italija, Francija, Španija za 10 do 12 % BDP). Čeprav nacionalne centralne banke niso obveznic neposredno odkupovale pri izdajateljih (državah), ta odkup dejansko vseeno pomeni, da so centralne banke posredno financirale celotno zadolževanje.

Poglejmo še, kaj ti odkupi vrednostnih papirjev držav s strani ECB predstavljajo v celotnem javnem dolgu držav članic evra. Kot prikazuje Slika 4, je javni dolg članic od 6 bn evrov v času krize narastel na preko 9 bn evrov. Slika kaže, koliko od tega dolga so financirale banke Evrosistema, koliko pa ostali (skladi, upniki izven evrosistema). Kot rečeno, je ta dolg (vrednostne papirje) po letu 2009 pričela odkupovati tudi ECB[5], intenzivneje od leta 2014[6].

Vrednostne papirje odkupujejo centralne banke na sekundarnem trgu[7], torej od imetnikov (prvotnoh kupcev) teh državnih papirjev in ne neposredno od izdajateljev (držav). Slika 4 kaže zanimivo strukturo in sicer, da so se nakupi ECB odrazili predvsem v zmanjšanju obsega teh papirjev s strani drugih upnikov in ne bank. Od začetka intenziviranja odkupov, so banke svoj portfelj znižale le za okoli 500 milijard evrov, ECB pa je kupila za 2.670 milijard evrov. Presežna likvidnost torej ni prišla neposredno v banke, a sklepamo lahko, da posredno, preko povečanih depozitov drugih udeležencev finančnega trga. Kot je bilo prikazano v Sliki 3, so se vloge zadnja leta v bankah povečale, a ker te posojilne aktivnosti zaradi tega niso povečale, se je večina odkupov odrazila v povečanju stanja na računih bank pri ECB. To povečanje je prikazano tudi na Sliki 4 s prekinjeno črto kot dodatne naložbe bank.

Slika 4

Poenostavljeno bi lahko zaključili, da so pravzaprav pretežni del finančnih sredstev iz odkupljenih vrednostnih papirjev držav s strani ECB, banke vložile nazaj v ECB oz. držijo jih na računih pri ECB (namesto v pospešitev kreditiranja gospodarske aktivnosti).

Takšna so bila torej gibanja v bilancah bank Evrosistema, kakšni pa so bili učinki odkupa vrednostnih papirjev, pa več v naslednjem tekstu.

_________

[1] S 1.1.1999 je 11 držav članic EU prevzelo evro in preneslo vodenje denarne politike na ECB. Skupini se je kasneje (2001) pridružila Grčija, Slovenija v letu 2007, med 2008 in 2015 pa še nekatere druge manjše države. BDP ustanovnih članic še danes predstavlja preko 96 % BDP vseh članic, največje štiri (Nemčija, Francija, Italija in Španija) pa ustvarijo 75 % BDP celotne skupine. Te podatke navajam zaradi zavedanja pomena večjih članic ne glede na enakopravnost glasov guvernerjev. Slovenski prispevek v BDP ES je 0,403 % (2019), ključ v ECB pa 0,3916 % (2020), ker se pri slednjem upošteva tudi število prebivalstva, manjše deleže v ECB pa imajo tudi države EU, ki niso prevzele evra.

[2] Vsi podatki o Evrosistemu so povzeti po publikacijah in statističnih podatkih ECB po stanju konec februarja 2020.

[3] Podatki za posamezno leto se nanašajo na stanje na dan 31.12. razen za leto 2020, ko so podatki po stanju 28.2.2020.

[4] V bilančni vsoti so izločene medsebojne terjatve bankam, ostale terjatve in obveznosti pa so prikazane kot neto ostale naložbe (celotni bančni sistem na področju evra ima presežke sredstev, ki jih nalaga izven evro območja in te so prikazane kot “neto ostale naložbe” v višini 2,3 bn eur februarja 2020). Zaradi teh izločitev znaša neto aktiva bank kot seštevek vseh domačih vlog in kapitala 19,7 bn eur, sicer pa je znašala skupna bilančna vsota bank na območju evra 34,1 bn eur (februar 2020).

[5] Pri navajanju ECB ali nacionalnih centralnih bank je potrebno razumeti, da so posamezne centralne banke držav del Evropske centralne banke in nakup npr. centralne banke Slovenije (Banke Slovenije) je istočasno nakup s strani ECB.

[6] Za razliko od podatka v Sliki 1, je tu obseg odkupov nekaj višji, ker ima ECB poleg odkupov poleg vrednostnih papirjev za izvajanje denarne politike, še nekaj drugih naložb v vrednostne papirje.

[7] ECB pri odkupih posebej izpostavlja(vsaj zaenkrat), da “strogo spoštuje prepoved denarnega financiranja s tem, da ne kupuje na primarnem trgu. ECB kupuje obveznice šele potem, ko se oblikuje tržna cena. S tem ECB zagotovi, da ne izkrivlja tržnega vrednotenja tveganja.” Zaradi formalnih omejitev “denarnega financiranja” (da ji ne bi očitali, da neposredno financira državo z odkupi njenih papirjev), ECB odkupuje torej papirje od imetnikov, čeprav bi lahko zapisali, da vsebinsko tudi neposredni odkup ne bi bil pomembno drugačen.

You must be logged in to post a comment.