Bine Kordež

Povzetek prvega dela

V prvem delu analize smo ugotavljali, da je obdavčitev prejemkov in naslova plač seveda progresivna in sicer med 32% in 42% za večino zaposlenih, odstopajo le najvišji prejemki s tudi do 60% obdavčitvijo. Ko pa k temu dodamo še davke, ki jih plačamo ob potrošnji (DDV, trošarine), pa je naraščanje stopnje obdavčitve z večanjem plač precej manj izrazito. Ta izračun pa smo potem “popravili” še za plačilo prispevka za pokojninsko zavarovanje (seveda samo tisti del, ki bi bil potreben za izplačevanje pokojnine v višini 65% neto plače do največ 2.000 evrov). Prispevek za pokojnino je v bistvu pravzaprav neto prejemek, le da ga prejemamo po upokojitvi. Po tej korekciji se obdavčitev giblje med 32% in 38% od skupnega prejemka, le pri desetini najbolje plačanih se na koncu dvigne tudi na 60%.

Slika pa se spremeni, če k tej obremenitvi dodamo še obdavčitve iz naslova prejemkov iz kapitala.

Obdavčitev prihodkov iz kapitala

Dosedanji izračuni so veljali za dohodke iz dela, na katere državljani Slovenije plačajo dobrih 9 milijard evrov davkov (brez prispevka za pokojnine, ki je v bistvu odložen neto prejemek). Ob tem pa ima manjši del populacije finančna premoženja, ki mu prinaša tudi prihodke iz kapitala. Za te prihodke je seveda na voljo precej manj podatkov, potrebno je nekaj več ocen, vseeno pa lahko iz javno dostopnih baz sestavimo dokaj konsistentno sliko.

Po zadnjih spremembah davčne zakonodaje, so kapitalski prihodki obdavčeni z enotno 27,5-odstotno stopnjo. Pred izplačilom dobička, pa nanj plačajo 19% davka že tudi podjetja. Skupna davčna obremenitev dohodka pravnih oseb, če ga izplačamo lastniku kapitala je torej 41%. Če smo zgoraj ugotovili, da je povprečna obremenitev dohodka iz dela 38% (brez pokojninskega prispevka), je kapital načeloma obdavčen celo nekoliko več.

Seveda pa to velja samo za izplačan dobiček brez koriščenja olajšav. Zakonodaja omogoča namreč precej olajšav ter izjem, tako da je dobiček v podjetjih obdavčen v povprečju z okoli 14%. Na drugi strani pa se izplačuje le manjši del dobička zato je redko obdavčen z omenjenimi 41 odstotki. Večina dobičkov ostaja v podjetjih in dohodki se realizirajo šele ob prodaji naložb (ali se prenašajo v naslednji rod), ko pa je obdavčitev precej nižja. Glede na obseg prilivov davkov iz kapitala bi lahko ocenili, da je povprečna plačana davčna stopnja na kapital nekoliko nad 20%.

Po podatkih o strukturi lastništva gospodarskih družb, imajo danes domače fizične osebe v lasti dobro tretjino lastništva podjetij ter seveda ves segment samostojnega podjetništva. Skupno vrednost tega premoženja ocenjujem na 30 milijard z okoli 2,5 milijard evrov pripadajočega dobička. Celotni priliv iz naslova davkov na kapital fizičnih oseb znaša približno 500 milijonov evrov (dohodnina iz premoženja ter davek na dobiček), torej dobrih 20%.

Zahtevnejše pa je vprašanje distribucije tega premoženja. Pomagamo si lahko s strukturo podjetij v domači zasebni lasti glede na ocenjeno vrednost družb. Približno polovica premoženja je v družbah vrednih več kot milijon evrov z okoli 5 tisoč lastniki. Večino druge polovice pa predstavlja 15 tisoč družb in samostojnih podjetnikov, katerih družbe so vredne več kot 100 tisoč evrov. V preostalih 100 tisoč družbah in s.p. je relativno malo premoženja in še manj donosov (kapitalskih dobičkov) in zato nimajo večjega vpliva na obdavčitev.

Cilj je ugotoviti skupno obdavčitev iz naslova dela in kapitala. Dejanska obdavčitev najvišjih prejemkov iz dela sega do 60%, za kapital pa smo ocenili povprečno stopnjo v višini denimo 22% z razponom med nič in 41%. Vendar za razliko od obdavčitve dela, dejanska stopnja obdavčitve kapitala ni odvisna od višine prejemka, temveč se razlikuje od primera do primera. Poleg tega pa imajo nekateri samo prihodke iz naslova dela in so obdavčeni po najvišji stopnji, drugi samo iz kapitala in tretji neko kombinacijo odvisno od strukture prihodkov.

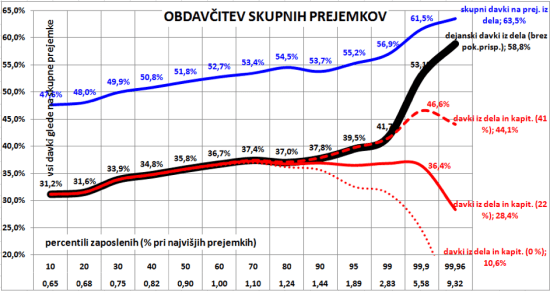

Zaradi navedenih razlogov lahko izračunamo samo neko hipotetično povprečje upoštevaje še zgoraj omenjeno distribucijo dohodkov iz kapitala. V spodnji sliki je tako s črno črto prikazana dejanska obdavčitev prihodkov iz dela (po odbitku prispevka za pokojnino), tako kot smo računali v prejšnjih izračunih. Z rdečo črto pa je prikazano, kaj bi se zgodilo, če bi tem prejemnikom sorazmerno dodali še prihodke iz kapitala. V osnovni verziji smo predpostavili, da so ti dohodki obdavčeni s povprečno stopnjo na kapital, pri čemer imajo nekateri prejemniki te dohodke obdavčene tudi z maksimalno stopnjo v višini 41%, drugi pa praktično neobdavčene. Poznamo npr. primere iz kripto sveta in nekatere druge uspešne poslovne zgodbe, kjer plačila davka na zaslužke ni bilo. Podobno velja tudi za podjetnike, ki koristijo polne davčne olajšave, kapitala pa si niso izplačali ali pa ga bodo prodali šele po 20 letih neobdavčeno. A na drugi strani imamo tudi primere s plačevanjem polnega davka na dobiček ter izplačevanjem obdavčenih dividend, kar obremeni dohodke iz kapitala tudi za 40%.

V sliki je z zgornjo (modro) črto prikazana skupna obdavčitev prihodkov iz dela (davki na prejemke in potrošnjo). Črta prikazuje, da imamo zmerno progresivno obdavčitev, ki se za večino zaposlenih dviguje od 48 do 56%, pri zadnjem odstotku najbolje plačanih zaposlenih pa preseže 60%. Za oceno realne obdavčitve smo od davkov odšteli dejansko potrebni prispevek za pokojnino, ki je po vsebini neto izplačilo, le da v kasnejših obdobjih. To dejansko višino obdavčitve prikazuje črna črta po kateri se obdavčitev dvigne od 32% pri najnižjih prejemkih do 40%, le en odstotek najbolje plačanih je obdavčen več. Kot je navedeno zgoraj, je takšen prikaz najbolj ustrezen pokazatelj višine obdavčitve.

Če pa k temu dodamo še dohodke od kapitala, ki so v povprečju obdavčeni manj, bi se zgornja stopnje obdavčitve gibala med 35% in 40%. To skupno obdavčitev prikazuje rdeča neprekinjena črta. Upoštevajoč vse dohodke prebivalstva smo torej dobili neko obliko zelo zmerne progresivnosti – razen pri odstotku ljudi z najvišjimi prejemki. Glede na povprečno stopnjo obdavčitve so ti obdavčeni najmanj oz. po nižji stopnji.

A kot rečeno, takšen izračun je zelo hipotetičen. Med prejemniki višjih dohodkov jih veliko nima dohodkov iz kapitala in ti so obdavčeni tudi po 60%. Na drugi strani pa ima nekaj tisoč ljudi največje zaslužke iz naslova povečevanja premoženja oz. svojih finančnih naložb, na katere plačujejo relativno malo davkov, velikokrat celo nič. V tem kontekstu je potrebno spremljati in razumeti skupno obdavčitev prejemkov. Računsko smo sicer prikazali povprečje (polna rdeča črta), a potrebno je gledati celotni razpon obdavčitve med prekinjenima črtama.

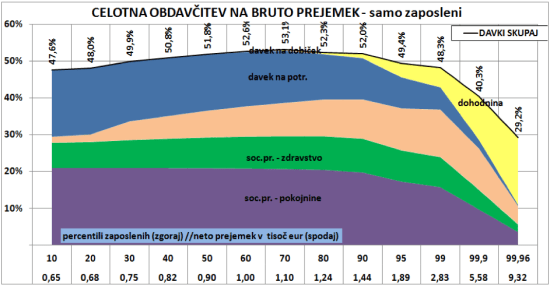

Na koncu pa dodajam še sliko, kjer so zbrani vsi davki (tudi prispevki za pokojnine in davki na dobiček) na podoben način, kot so na prvi sliki zbrani podatki za Francijo. Tudi višine obdavčitve so kar podobne. Prične se nekoliko pod 50%, nato dvigne do 53%, najvišji prejemki pa so obdavčeni manj. Ob navedenih predpostavkah so povprečne stopnje pri najvišjih dohodkih v Sloveniji celo nižje kot to velja za Francijo (tam padejo le do 47%), a te razlike so verjetno rezultat načina izračuna. Kot smo navedli zgoraj, najvišji dohodki peščice ljudi pravzaprav celo niso obdavčeni in verjetno podobno velja tudi za Francijo, zato je verjetno njihova zgornja stopnja 47% nekoliko vprašljiva. Pa tudi sicer je v prikazu skupne obdavčitve verjetno bolj pravilno, da realno potrebne prispevke za pokojnino obravnavamo kot naše neto prejemke, le da z zamikom.

Sklep

Z vidika splošnega prepričanja, da je pri nas obdavčitev močno progresivna, so takšni rezultati najbrž presenetljivi. Bistveno nižje obdavčeni kapitalski prejemki pač znižujejo povprečne stopnje davkov pri najvišjih zaslužkih, kljub temu, da imamo pri ostalih davkih primerjalno z drugimi državami kar visoko progresivnost. Seveda pa se s praktičnega vidika pri najvišjih dohodkih iz kapitala vseeno odpira vprašanje možnosti ter upravičenosti tako visoke obdavčitve. Prejemniki visokih dohodkov iz dela plačajo nanje tudi 60% davkov za financiranje šolstva, zdravstva in države. Bi bilo primerno, da se s takšno stopnjo obdavči tudi izplačan kapitalski dobiček? In s kakšno stopnjo dobiček, ki ga podjetnik sicer zadrži v podjetju, a ki vseeno pomeni povečanje njegove osebnega premoženja?

To so vsekakor dileme, s katerimi se srečujemo pri odločanju o oblikovanju konkretne davčne politike v državi in katerih se takšni izračuni povprečij seveda ne dotikajo. Kakor se sicer lahko strinjamo, da bi morala biti obdavčitev progresivna, da bi ljudje z višjimi dohodki plačevali davke po višji stopnji, imajo kapitalski prihodki še druge dimenzije in zato neposredna preslikava najbrž ni upravičena. Ti dohodki namreč v pretežni meri ostajajo v podjetjih in so namenjeni financiranju nadaljnje rasti. Omejitve pa so vsekakor tudi nizka obdavčitev teh prejemkov v drugih državah in bistveno odstopanje bi imelo učinke na izkazovanje teh dohodkov v naši državi.

You must be logged in to post a comment.