Pred kratkim smo naredili analizo poslovanja slovenskega bančnega sistema v zadnjem desetletju in pol. Analizirali smo poslovanje slovenskih bank po letu 2005 in pri tem pozornost usmerili na lastništvo bank. Zanimalo nas je, katera vrsta lastništva (državno, zasebno domače ali tuje) ima bolj ugoden vpliv na uspešnost in predvsem na vzdržno kreditno aktivnost in stabilnost poslovanja bank v Sloveniji. Pri tem smo posebno pozornost usmerili na kreditno aktivnost bank pred finančno krizo (2005-2008), stabilnost poslovanja, kreditno aktivnost in potrebo po državnem reševanju med krizo (2009-2013) ter uspešnost in kreditno aktivnost bank po krizi (2014-2017). V nadaljevanju je nekaj ključnih ugotovitev naše študije, iz katerih sledijo tudi logični sklepi.

Tržna in lastniška struktura slovenskega bančnega sektorja

Slovenski bančni sektor je po letu 2005 šel skozi zelo turbulentno fazo. Po letu 2004 je kreditna aktivnost bank močno pospešila in bilančna vsota (obseg kreditov) bank se je med letoma 2004 in 2009 več kot podvojila (iz 23.8 na 52 milijard evrov). Po letu 2009 sledi krčenje kreditov in konec leta 2018 je bila bilančna vsota bank pod ravnijo iz leta 2007.

Slika 1: Bilančna vsota bank in dobiček iz poslovanja, 2000-2018 (mio €)

Medtem ko je bila v obdobju 2005-2009 večina bank vpeta v to veliko kreditno ekspanzijo, pa so banke z najvišjo rastjo kreditne aktivnosti po začetku krize zapadle tudi v največje krčenje bilančne vsote po letu 2009. Najbolj so bile v tem procesu aktivne in nato po začetku krize prizadete največje banke v večinskem državnem lastništvu, torej NLB, NKBM, Abanka, Banka Celje in nekatere banke v zasebni domači lasti (Probanka in Factor banka). Ti dve skupini bank sta se še posebej angažirali v predatorski posojilni aktivnosti z namenom vzdrževanja ali povečanja tržnih deležev. Vse navedene banke so v tem procesu zaradi znižanja kreditnih standardov in prevzemanja prevelikih tveganj nasedle na slabih kreditih in jih je morala država sanirati (v letih 2013-2014) oziroma so šle v postopek likvidacije.

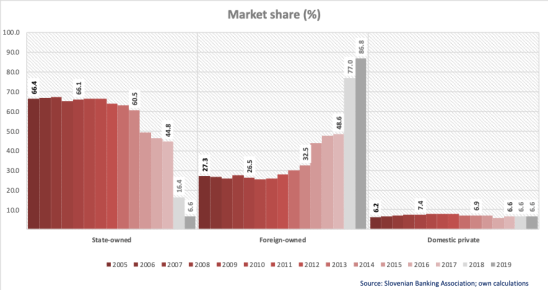

Zanimiva je razlika v dinamiki tržnih deležev bank v državni in tuji lasti. Medtem ko so državne banke v obdobju 2005-2008 vzdrževale svoje tržne deleže (kar pomeni rast kreditov skladno s povprečjem rasti celotnega bančnega sistema), pa so tuje banke v času pred 2008 večinoma izgubljale tržne deleže (razen Unicredit banke), kar pomeni bolj zadržano kreditno aktivnost v času splošne kreditne evforije. Druga ključna razlika pa se zgodi po letu 2009, ko tuje banke bodisi vzdržujejo ali celo povečujejo kreditno aktivnost, državne banke pa kredite močno skrčijo. To se odrazi v drastičnem zmanjšanju tržnih deležev državnih bank

Slika 2: Tržni deleži bank v državni in tuji lasti (% v skupni bilančni vsoti)

Posledično je skupen delež vseh bank, ki so bile do leta 2014 v državni lasti, upadel iz 66% na 60%, po privatizaciji NKBM v 2015 pa je upadel na 45%. Skupen delež bank v zasebni domači lasti je ostal praktično nespremenjen na okrog 7%, skupni tržni delež bank v tuji lasti pa se je povečal iz 27% v letu 2009 na skoraj 49% v letu 2017. Po prodaji Gorenjske banke in privatizaciji NLB v letu 2018 pa je skupen tržni delež bank v državni lasti upadel na 16% v letu 2018. Po privatizaciji Abanke v letu 2019, pa bo skupen tržni delež bank v državni lasti upadel na manj kot 7%.

Slika 3: Tržna struktura slovenskega bančnega sektorja, 2005-2019 (% v skupni bilančni vsoti)

(Opomba: Po privatizaciji v 2015 je NKBM klasificirana kot banka v tuji lasti. Za leti 2018-2019 je upoštevan učinek privatizacije NLB, Gorenjske banke and Abanke tujim lastnikom, medtem ko so tržni deleži za posamične banke enaki kot v 2017)

Kvaliteta kreditnih portfeljev bank glede na vrsto lastništva

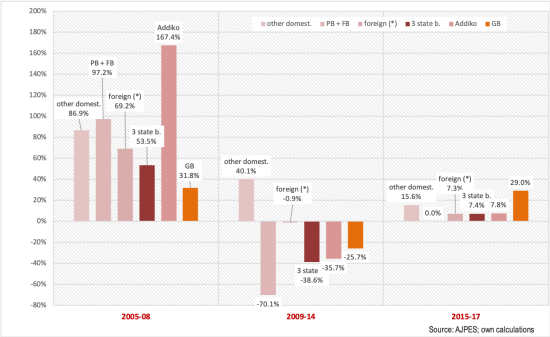

Analiza poslovanja slovenskih bank kaže, da so bile v preteklem desetletju in pol banke v državni lasti manj učinkovite in hkrati manj stabilne kot banke v tuji lasti. Iz skupine tujih bank je izločena nekdanja Hypo Alpe Adria banka (zdaj Addiko), ki je poslovala podobno ekscesno kot domači Factor banka in Probanka (kot kaže spodnja slika, so vse tri banke imele podobno predatorsko kreditno aktivnost pred letom 2008, nakar so po začetku krize drastično zmanjšale kreditiranje in nato šle v likvidacijo oziroma sanacijo). Skupina 3 državnih bank (NLB, NKBM, Abanka + Banka Celje) je bila pred krizo iz vidika ekspanzije podobno agresivna kot skupina 3 tujih bank (Unicredit, Intesa in SKB), vendar pa so po začetku krize državne banke za skoraj 40% zmanjšale obseg kreditov, medtem ko so tuje banke ohranile kreditno aktivnost na isti ravni. Iz vidika stabilnosti kreditiranja gospodarstva gre za pomembno razliko.

Slika 4: Kreditna aktivnost bank po vrsti lastništva in treh obdobjih, kumulativne stopnje rasti (v %)

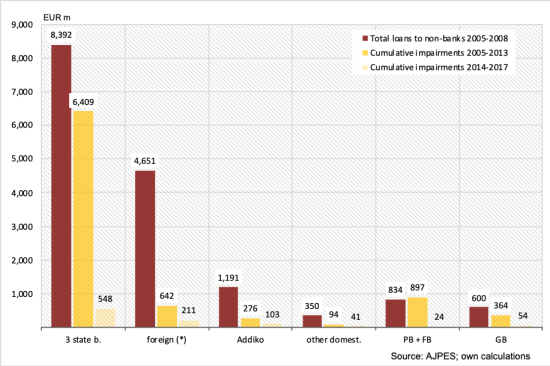

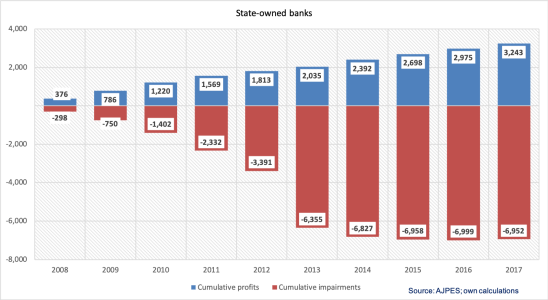

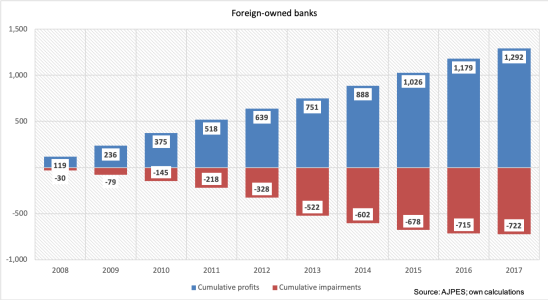

Naslednja ključna razlika med bankami v državni in bankami v tuji lasti je v kreditnih standardih in posledični kvaliteti kreditnega portfelja. Medtem ko so pred letom 2008 tuje banke šle v podobno kreditno ekspanzijo kot državne banke (po rasti kreditov), pa so uspele vzdrževati bistveno višjo raven kvalitete kreditnega portfelja oziroma so se manj izpostavile do slabih kreditojemalcev. V obdobju 2005-2008 so 3 državne banke povečale obseg kreditov nebankam za 8.4 milijarde evrov, vendar pa so hkrati za ta dodatni portfelj morale do konca leta 2013 oblikovati za 6.4 milijarde evrov slabitev (slika 5). Nasprotno so 3 tuje banke v istem obdobju povečale obseg kreditov za 4.6 milijard evrov, za kar pa jim je bilo treba oblikovati le za 640 mio evrov slabitev. To nakazuje na bistveno bolj prudent politiko kreditiranja tujih bank.

Slika 5: Kumulativno povečanje kreditov in slabitev, po vrsti lastništva, 2005-2017 (v mio €)

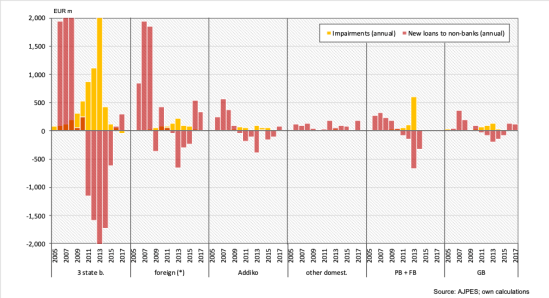

Z drugimi besedami, kot kaže spodnja slika, pri tujih bankah se je bistveno manjši delež novih kreditov kasneje izkazal kot problematičen oziroma slab in za katerega je bilo potrebno oblikovati slabitve.

Slika 6: Letno povečanje kreditov in slabitev, po vrsti lastništva, 2005-2017 (v mio €)

In še več, medtem ko so 3 državne banke zaradi nezmožnosti samostojnega očiščenja lastnih kreditnih portfeljev bile prisiljene iti v postopek bančne sanacije, so 3 tuje banke brez težav slabitve iz naslova slabih kreditov pokrivale z dobički iz tekočega poslovanja (slika 7). Denimo do konca leta 2013 so 3 državne banke nabrale kumulativno za skoraj 6.4 milijarde evrov slabitev, istočasno pa le za 2 milijardi evrov dobička iz poslovanja. Tudi če izpustimo leto 2013 zaradi spornosti uporabljene metodologije pri oceni kvalitete portfeljev bank, se zgodba ne spremeni bistveno. Do konca leta 2012 so 3 državne banke nabrale kumulativno za skoraj 3.4 milijarde evrov slabitev, istočasno pa le za dobro polovico tega zneska (1.8 milijard evrov) dobička iz poslovanja. Nasprotno pa so 3 tuje banke morale do konca leta 2013 oblikovati le za skupaj 520 mio evrov slabitev, medtem ko so v istem času ustvarile za tretjino več (750 mio evrov) operativnega dobička.

Slika 7: Kumulativne slabitve in kumulativni dobiček iz poslovanja v državnih in tujih bankah, 2008-2017 (v mio €)

Drugače povedano, 3 tuje banke so imele v vsakem trenutku najmanj za 40% višji operativni dobiček od kumulativnega obsega slabitev, medtem ko je v državnih bankah in bankah v zasebni domači lasti v najbolj problematičnih letih dobiček pokril le dobro tretjino potrebnih slabitev.

Razlike v poslovanju bank glede na vrsto lastništva

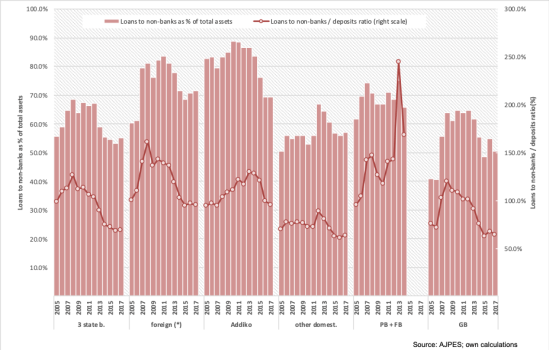

Ključna razlika v poslovanju med državnimi in tujimi bankami je tudi v načinu financiranja novih kreditov. Glavna vira sta dva: depoziti v posamezni banki in tuji viri (zadolževanje na medbančnem trgu ali pri matični banki v tujini; po letu 2010 postane pomembno tudi zadolževanje pri ECB). Banke v tuji lasti svojo kreditno aktivnost v večji meri financirajo s tujimi viri (razmerje med krediti nebankam in zbranimi depoziti je precej večje kot pri domačih (državnih ali zasebnih) bankah) (slika 8). Ta večja odvisnost od tujih virov financiranja se na prvi pogled lahko zdi problematična, vendar se pri bankah v tuji lasti do sedaj ni izkazala kot takšna. Problematična je bila predvsem za domače banke, ki so najemale sindicirane kredite v tujini ali se kratkoročno financirale na medbančnem trgu in so ob nastopu finančne krize zapadle v likvidnostne težave. Za banke v tuji lasti do takšne likvidnostne krize kljub zamrznitvi medbančnega kreditnega trga v 2009 ni prišlo, ker so lahko računale na dostop do likvidnosti prek svojih matičnih bank (lastnikov) v tujini. V tem elementu se pokaže pozitivna lastnost tujega (strateškega) lastništva, ki omogoča dostop do likvidnosti, ko odpovejo standardni kanali.

Slika 8: Krediti nebankam kot delež v bilančni vsoti in depozitih, po vrsti lastništva, 2005-2017 (v %)

Naslednja ključna razlika med bankami v domači in tuji lasti je v stroških poslovanja. Tuje banke običajno dosegajo nižje stroške glede na prihodke (nižji cost to income ratio), kar kaže večjo optimiziranost poslovanja. Hkrati pa tuje banke dosegajo nekoliko večje neto obrestne marže. Na drugi strani pa je donos (na kapital ali sredstva) v tujih bankah v normalnih razmerah nižji kot v domačih, kar nakazuje na višje stroške financiranja podružnic tujih bank oziroma na prikrit način transferiranja dobičkov v tujino (za podrobnejše podatke glejte analizo).

Vpliv tujih prevzemov na poslovanje bank

V zadnjem delu analize smo se lotili tudi vpliva tujih prevzemov na poslovanje prevzetih bank. Analiza je v tem delu dokaj omejena, saj je vzorec bank, ki so bile prevzete po letu 2013 (po sanaciji) in za katere obstajajo podatki vsaj za dve leti po prevzemu, izjemno majhen. Dejansko gre zgolj za dva primera takšnih prevzemov (privatizacij) v zadnjem času, in sicer za NKBM in Gorenjsko banko, ki sta bili prevzeti oziroma prišli v tujo kontrolo v letih 2015-2016. Kot primerjavo smo naredili analizo razlik v poslovanju bank, ki izhajajo iz podobne situacije (sanacija v 2013-2014), pri čemer sta dve banki (NKBM, Gorenjska banka) bili že prevzeti s strani tujih lastnikov, dve banki pa sta v fazi prodaje (NLB konec 2018, Abanka v fazi prodaje).

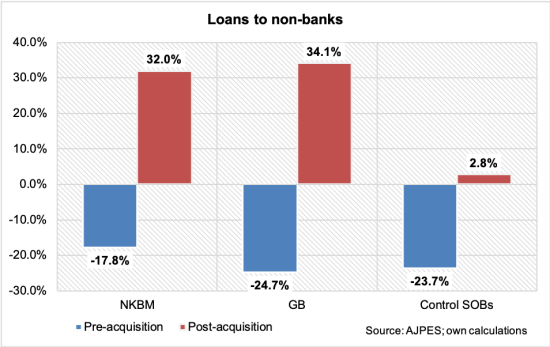

V nadaljevanju prikazujem nekaj izsledkov iz razlik v poslovanju med prevzetima bankama (NKBM, Gorenjska banka) in kontrolno skupino do konca leta 2017 še ne prevzetih bank. Tako NKBM kot GB sta v dveh letih po prevzemu močno (za eno tretjino) povečali obseg kreditov, medtem ko sta (še) državni banki (NLB in Abanka) v istem obdobju le minimalno povečali obseg kreditov. (Tukaj velja omeniti zavezo bank, ki so prejele državno pomoč glede dezinvestiranja in zmanjševaja bilančne vsote, kar se kaže v njihovi manjši kreditni aktivnosti) Kljub močnejšemu povečanju kreditov v letih 2016-2017 pa se je (relativni) obseg slabitev v obeh prevzetih bankah povečal bistveno manj kot v kontrolni skupini obeh (še) državnih bank.

Slika 9: Rast kreditov nebankam 2 leti pred in 2 leti po prevzemu (v%)

Opombe: Rast kreditov izračunana kot kumulativno povečanje kreditov 2 leti pred in 2 leti po prevzemu. GB – Gorenjska banka. Control SOBs vključuje povprečje za NLB in Abanko.

Po sanaciji v 2013-2014 vse slovenske banke dosegajo visoke koeficiente kapitalske ustreznosti. Obe prevzeti banki sta v 2 letih po prevzemu sicer znižali kapitalsko ustreznost (merjeno kot kapital glede na obseg kreditov), obe (še) državni banki pa sta kapitalsko ustreznost še izboljšali. Vendar je to zgolj statistični artefakt, saj sta obe banki v obdobju po prevzemu povečali obseg kreditov za tretjino, kapital (ki je bil že tako zelo visok) pa v nekoliko manjši meri. Na drugi strani pa je NLB zaradi zavez (ali drugih razlogov) v obdobju 2015-2017 znižala obseg kreditov, kar je vodilo k statističnemu učinku višje kapitalske ustreznosti.

V obeh prevzetih bankah se je dobiček iz poslovanja po prevzemu povečal v podobni meri ali nekoliko bolj kot glede na 2-letno obdobje pred prevzemom. V kontrolni skupini (še) državnih bank je bilo povečanje operativnih dobičkov nekoliko večje, kar pa je bila posledica manjših potrebnih slabitev v obdobju 2016-2017 oziroma sproščanja v preteklosti oblikovanih slabitev v letu 2017.

Neto obrestne marže v prevzetih bankah so se po prevzemu nekoliko zmanjšale, vendar predvsem v NKBM, kjer je neto obrestna marža po prevzemu padla za 15%. Obe (še) državni banki sta v istem obdobju izboljšali neto obrestne marže, in sicer na podobno raven kot NKBM, vendar še vedno precej nižje kot v Gorenjski banki.

Obe prevzeti banki sta v 2-letnem obdobju po prevzemu podvojili donosnost kapitala oziroma sredstev glede na predprevzemno 2-letno obdobje. Vendar pa je bilo, v istem obdobju, izboljšanje dobičkonosnosti v obeh (še) državnih bankah precej višje. Glavni razlog za to se skriva v NLB, ki je v obdobju 2015-2017 povečala dobiček iz poslovanja za 250% (zaradi manjšega obsega potrebnih slabitev in sproščanja preteklih slabitev) ob hkratnem znižanju obsega kreditov za desetino.

Za več podatkov glejte analizo. Če povzamem ključne ugotovitve glede poprevzemnih učinkov na poslovanje, je na dlani, da je prodaja bank pozitivno vplivala na obseg kreditne aktivnosti, pri čemer pa kvaliteta portfelja, kapitalska ustreznost ali donosnost kapitala in sredsstev ni trpela (nekolikšno zmanjšanje teh kazalcev je posledica predvsem povečane kreditne aktivnosti, ki je v imenovalcu večine kazalcev, pri čemer pa so bili ti kazalci že pred prevzemom višji kot v državnih bankah).

Seveda pa je to 2-letno obdobje po prevzemu prekratko za kakršnekoli bolj trdne sklepe. Učinek tujega lastništva se bo v večji meri pokazal šele v srednjem obdobju okrog 5 let, ko bomo lahko primerjali dinamiko poslovanja (kreditne aktivnosti, učinkovitosti, donosnosti ter vzdržnosti portfeljev in stabilnosti bank) prevzetih bank glede na predprevzemno obdobje in glede na ostale banke, ki so že v zasebni (tuji ali domači) lasti. Tržni delež bank v državni lasti pa se bo po letošnjem letu itak zmanjšal na maj kot 7%.

Je prodaja bank tujim lastnikom smiselna?

Na koncu še eno izmed temeljnih vprašanj v tej državi, in sicer ali je banke smiselno privatizirati oziroma prodati tujim lastnikom. Na kratko trije argumenti.

Prvič, primerjalna analiza dosedanjega poslovanja bank v tuji lasti glede na banke v domači (državni ali zasebni) lasti nikakor ne kaže, da bi tuje lastništvo imelo negativne učinke. Nasprotno, banke v tuji lasti so se izkazale s podobno dinamiko kreditne aktivnosti pred krizo, manj slabo kreditno aktivnostjo med krizo in večjo kreditno aktivnostjo po krizi. Hkrati so se izkazale kot bolj stabilne, manj podvržene tveganjem in dajanju kreditov, ki se kasneje izkažejo kot slabi. (Tukaj velja omeniti, da sta bili NLB in NKBM v delnem tujem oziroma zasebnem lastništvu, vendar je kontrolno večino imela slovenska država, s tem pa tudi roko nad njunim korporativnim upravljanjem in slabim upravljanjem). Nobene tuje banke slovenski državi ni bilo potrebno sanirati z javnim denarjem, saj so za očiščenje portfeljev poskrbele vse banke same, eno izmed njih pa so sanirali tuji lastniki (Hypo Alpe Adria oziroma sedanji Addiko). Sanacija in likvidacija bank v državni in zasebni domači lasti pa je slovenske davkoplačevalce stala več kot 5 milijard evrov.

Drugič, ko se sprašujemo, ali je smiselno prodajati banke tujcem, je treba imeti v vidu zgornje ugotovitve. Hkrati se je smiselno vprašati, ali Slovenija potrebuje sistemsko banko. Torej banko, ki bi denimo v času krize lahko odigrala vlogo likvidnostne pomoči državi ali ohranitve stabilnosti plačilnega prometa itd.). Takšno sistemsko banko bi bilo seveda smiselno imeti, in seveda – SID banka je premajhna in preveč specifična banka, da bi lahko odigrala to vlogo. Vendar se je ob tem treba nujno vprašati, za kakšno ceno smo pripravljeni imeti takšno sistemsko banko. Če je cena potencialna nestabilnost banke zaradi slabega korporativnega upravljanja in posledična nujnost državne intervencije z dokapitalizacijami in sanacijami, kot smo je bili deležni v prejšnjem desetletju, je ta cena najbrž previsoka. Smiselno pa je najti rešitev, kjer bi država ohranila manjšinski kontrolni delež, vendar pa ne bi mogla izvajati svojega negativnega vpliva na korporativno upravljanje. Nauk iz preteklega desetletja kaže, da prevladujoči vpliv države na upravljanje in poslovanje bank ne daje dobrih rezultatov.

In tretjič, zgornje sicer ne pomeni, da lastništvo bank ni pomembno. Je pomembno, vendar predvsem iz vidika strateškosti lastništva. Banke, ki so bile v lasti strategov (tujih bančnih skupin), so se izkazale kot bolj stabilne (Hypo pri tem ni izjema, saj je bilo v ozadju lastništvo avstrijske regije, s čimer je prevladal politični interes nad poslovnim). Zasebno in razdrobljeno lastništvo se je večinoma odrazilo v inferiornem poslovanju in nestabilnosti bank.

Kadar torej prodajamo banke, moramo skrbno izbrati bodoče lastnike. Treba je izbrati strateške lastnike, torej lastnike, za katere je bančni posel “core business”, ki bodo zasledovali predvsem ta svoj dolgoročni poslovni interes in hkrati zagotavljali dolgoročno lastniško in upravljalsko stabilnost prevzetim bankam.

Iz zgornjega sledi, da so prodaje razpršenim lastnikom ali različnim skladom lahko problematične, saj ne zagotavljajo v zadovoljivi meri stabilne lastniške funkcije in dolgoročnosti poslovnega interesa lastnika. Dober primer je bila najprej razpršena prodaja polovice NKBM v 2007 in leta 2016 zaključena prodaja banke skladu Apollo (s simbolno soudeležbo EBRD). Prva privatizacija NKBM (2007) ni zagotovila stabilnosti in preživetja banke, zadnja privatizacija (2016) pa ne stabilnosti lastništva.

Kot veste, sta Apollo in EBRD banko NKBM kupila za 250 mio evrov in v preteklih dveh letih iz nje potegnila za okrog 100 mo evrov dividend, prav sedaj pa oba lastnika iščeta kupca za banko, pri čemer zahtevata kupnino v višini 650 mio evrov (0.7-kratnik knjigovodske vrednosti). Apollo in EBRD bosta torej v zgolj treh letih z veriženjem lastništva v NKBM banki zaslužila neto 500 mio evrov oziroma 200% provizijo glede na kupnino, ki sta jo plačala.

Ko danes slovenska država prodaja združeno Abanko (Abanka + Banka Celje), bi torej morala bolje paziti na to, komu prodaja in po kateri ceni. Prodaja različnim skladom (spet je glavni interesent Apollo) je nesmiselna, ker finančni skladi iz vidika poslovnih in lastniških funkcij ne prinesejo ničesar (poglejte si tudi primer prodaje Adrie Airways). Finančni skladi so zgolj posrednik v preprodaji podjetij, pri čemer v tem posredništvu poberejo provizijo v višini najmanj 100% kupnine (v primeru NKBM celo 200%). Finančni skladi so finančni paraziti, ki zgolj polnijo svoje račune, za sama prevzeta podjetja pa so običajno katastrofa ali v najboljšem primeru nevtralni oziroma nekoristni lastniki.

Sklep

Abanko je zato treba prodati strateškemu lastniku, lastniku iz bančne industrije, ki bo zagotavljal tako dolgoročno lastniško stabilnost banke kot ustrezno znanje iz vidika upravljanja banke in opravljanja bančnega “core biznisa”. Hkrati se je s strateškim lastnikom smiselno izpogajati za manjšinski kontrolni delež (25%), kar ima kasneje (ob strateškem interesu) pozitiven vpliv tudi na participiranje pri donosnosti banke in letnih fiskalnih prilivih v proračun.

Hkrati je treba izpogajati čim višjo ceno. Torej v nekaj krogih pogajanj ustrezno dvigniti kupnino. Primer NKBM lepo kaže, da je “prava” tržna cena banke za nove lastnike bistveno (celo nekajkrat) višja od kupnine, ki so jo v štartu (v prvi ponudbi) pripravljeni plačati.

Sedanji proces prodaje Abanke je torej dobra priložnost, da država banki zagotovi stabilnega lastnika iz bančnega posla, hkrati pa iztrži čim višjo kupnino ter si zagotovi tudi bodoče donose iz njenega poslovanja. Tudi za ceno, da morda pride do ponovitve prodajnega procesa, če sedanje ponudbe ne bi bile zadovoljive oziroma če ponudniki ne bi bili pripravljeni bistveno izboljšati pogojev nakupa.

Predpostavljam, da imaš v zaledju analize razdelitev kreditnih naložb na naložbe gospodarstvu in naložbe prebivalstvu. Nominalno in v odstotkih. Sama imam vedno občutek, da so glavnino gospodarstva kreditirale NLB, NKBM, A Banka in Gorenjska banka, medtem ko je bil pri ostalih večji fokus na prebivalstvo. Oziroma, ko smo kasneje sanirali in prestrukturirali to bolečino, smo se več-ali-manj srečevali iz teh bank, medtem ko so bili predstavniki drugih bank (pogojno tujih) zgolj izjema. Imeli so manj slabih naložb ker so imeli tudi manj dobrih naložb v gospodarstvo, ker so imeli teh poslov v portfeljih manj. Ker pri naložbah v prebivalstvo je tako, da so v krizah tam izpadi manjši in tudi uteži za izgube so zaradi tega pri prebivalstvu drugačne, kot pri gospodarstvu.

Tudi je tako, da je npr. insolvenčnost enega velikega igralca za sabo potegnila tudi vrsto SME-jev, ki so bili v kooperatnskem odnosu s tem prvim velikim. In če so bili ti SME-ji pri isti banki kot veliki igralec (kar je bilo velikokrat), se je domino efekt ponavljal še na SME segmentu pri taki banki. Ker mi profesionalna molčečnost doživljenjsko prepoveduje navedbe konkretnih primerov, moram tu nehati.

Želim pa poudariti nekaj drugega: izvirni greh je nastal s pospešenim zadolževanjem po letu 2006 in so takrat v bankah sledili temu za to, da “jim ne bi komitenti pobegnili” in se zadolževali izven Slovenije v evro-območju. Takrat je bilo kar precej ponudbe tudi avstrijskih bank in so podjetja kar aktivno hodila čez mejo po kredite (in kar nekaj teh pogonov avstrijskih bank je tudi pristalo v sanacijskih vodah, ne samo Hypo). In kot reakcijo na to so imeli v slovenskih bankah ne samo komercialni, temveč tudi lastniški interes, da se povečujejo naložbe. Karkoli so bančniki počeli (pa daleč od tega, da so bili same “perle”) izvajali so smernice, ki so jim jih zapovedali lastniki. In medtem ko se je dajalo najprej na pranger javnosti in potem še skozi sodne postopke vodstva uprav in izvršne direktorje v bankah, so lepo člani nadzornih svetov v neki udobni coni pozabe. Me resno zanima, če je kje katerikoli/katerakoli član/članica nekdanjih nadzornih svetov, ki lahko zase reče: “Poslušajte, jaz sem bil/a proti prevelikemu kreditiranju, ker je šlo v pregrevanje gospodarstva.” Jaz že leta čakam, da se kdo javi in celo navede, da je zaradi nestrinjanja z naložbeno politiko in/ali navodili višjih predstavnikov lastnikov odstopil iz nadzornega sveta. Leta čakam in si vse bolj mislim, da česa takega ne bom dočakala.

Ker ključna beseda tule je lakomnost. Ko se lakomnost strga z verige, s katero jo slehernik, ki sedi na odločevalskem ali pa načrtovalskem mestu, drži v sebi pod kontrolo, je vrag ondesel šalo. Ko te prvič ima, da namesto 2% naplaniraš 3,5% rasti in potem to vlečeš po excelu, začneš verjeti v pravilnost 3,5% in dokler te empirija ne potolče, se tistih 3,5% hitro spremeni v 4%. Ko prvič zahtevaš in ti avtoriteta funkcije to omogoča, da se nekaj poveča za več, kot ti pamet nekje v ozadju sugerira, da se tega ne da izvesti, pa vseeno zahtevaš, se navadiš na to in take zahteve ponavljaš.. Ker se bo to zahtevano povečanje nekako prelilo v izboljšanje tvojega materialnega položaja. Ker na tisto, da bodo posledice previsokih pričakovanj v realnosti udarile nazaj z minusi pred odstotki in zneski, to ni več tvoja stvar (takrat boš že pospravljen v neki drugi službi). In nekako ne verjamem, da je velika razlika med lakomnostjo v državni institucijo in lakomnostjo v zasebni gospodarski družbi, kjer se ekonomski interesi zasledujejo vedno in vselej,če so povezani s fringe benefits in additional bonuses. In ti bonusi gredo pri zasebnih družbah čez mejo dobrega okusa in prebijajo nebo, Tako lakomnost deluje na individualnem nivoju in ko se ta princip prenese na družbeno dogajanje, se dogajajo ciklične krize. Ki se jih zaradi neke kolektivne potlačitve, hitro pozabi.

Všeč mi jeVšeč mi je

Odlično Jasmina. Tokrat je komentar boljši od prispevka. Zakaj?

Zaradi neke stare šale izpred desetletji. Takole gre:

“Šef računovodstva pride h generalnemu direktoju z rezultati za preteklo leto. Generalni jih pogleda in potem vpraša”:

Ste prepričani v te rezultate? Računovodja odgovori:

V tiste dve cifre desno od decimalne vejice povsem, za tiste levo od nje pa ne preveč.”

Šala pove vso bistvo računovodstva. Če je niste razumeli, tudi računovodstva ne razumete preveč.

Velja na splošno za podjetja, za banke (in zavarovalnice) pa še bistveno bolj. Če, Jože, delaš samo na bilančnih podatkih, ne boš nikoli prišel do resnice.

Si upošteval, da je bilo realno slabih terjatev manj kot 1,5 milijarde (ocena maximalne vrednosi BS aprila 2013, ocene Združenja bank, revizorjev in drugih so bile bistveno manjše). Si upošteval, da so tuje banke naredile vse, da bi minimizirale obseg svojih slabih terjatev. Ne tako kot slovenski lastniki, ki so kar tekmovali kdo bo bolj popljuval našo skupno lastnino. Če se prav spomnim, so tuje centrale naših podružnic po izteku 3 let na veliko kupovale terjatve svojih bank v Sloveniji, da jim ne bi bilo potrebno delati odpisov in s tem vlagati v podružnice dodatnega kapitala. Ptičice so mi povedale, če se prav spomnim, da je samo mama od Unicredit-a v Sloveniji kupila za kakih 400 milijonov. Da ne govorim o ostalih. Je pa potem bilo zanimivo gledati Arhar-ja kako poje levite slovenskim bančnikom o temu, kaj je odgovorno bančništvo.

Si upošteval kako se je načrtno zadavilo tako Mercator kot tudi Pivovarno Laško (in s tem umetno povečalo obseg slabih terjatev za nekaj 100 milijonov), da bi se izsililo prodajo tako prve kot druge firme. Da bank kasneje niti ne omenjam.

Jasmina ima prav, Upoštevati bi moral prevsem gibanje kreditov nemenjalnemu sektorju in znotraj tega dinamiko posameznih komponent.

Spomnim se spomladi 2009. Takrat smo direktorji govorili: ” Če imaš večino kreditov pri slovenskih bankah boš preživel, drugače bo težko” In tako je tudi bilo, predvsem v začetnem obdobju krize. Kasneje, ko so centrale preživele prve udare, je bilo s tujimi bankami bistveno lažje. In šele takrat se je začel problem s slovenskimi bankami, ki jih nismo pravočasno kapitalizirali. Da čiste sabotaže BS v tem času niti ne omenjam.

Kdo je pumpal kredite pred krizo? Domače in tuje banke. Vendar so domače povečevale obseg kreditov v bistveno višji meri na osnovi relativno hitre rasti kreditov kot tuje banke, ki so financirale svoje kredite predvsem na osnovi kreditov iz tujine. (LTD pri NLB je bil okoli 136, NKBM pod 120, tujih bank pa tipično preko 200.) Ko je prišla kriza, se je ta pipa, v začetnem obdobju, zaprla.

Vsi so s takim veseljem pljuvali po Križaniču, ampak če ni bi takrat z več kot 4 milijardami depozitov, ki jih je država dala v banke, stabiliziral pasive (tujci so takrat na veliko ven vlekli dane kredite), bi se slovenski bančni sektor sesul.

Všeč mi jeVšeč mi je

Marko,

Saj natanko v tem, kar opisuješ, da je šlo narobe pri državnih bankah, ko se je začela kriza, je bistvo problema državne lastnine v bankah. In seveda tudi v tistem delu pred krizo, o katerem ne govoriš. Pač državna lastnina nad bankami ni tako učinkovita, kot je tuja (strateška), ker pač ne zna primerljivo dobro balansirati kreditnih tveganj v času buma in aktivno stati ob strani bankam, ko pride do krize.

Lepo si skiciral, kako so tuje bančne lastnice to znale narediti, pri nas pa si navedek kup faktorjev, zakaj istega naša država kot lastnica ni bila sposobna.

Morda je država dobra lastnica v infrastrukturi, energetiki, javnem transportu itd., in ne samo morda, najbrž je na teh področjih celo bistveno boljša kot zasebna, toda pri bankah se kot lastnica ni izkazala. Strateški bančni lastniki pač ta posel bolje opravljajo in banke v njihovem lastništvu so bolj stabilne.

Da ne bo pomote, ne navijam za privatizacijo bank za vsako ceno in komur koli. Pač pa, če že prodajamo (kar očitno moramo zaradi znanih zavez do EK), potem to naredimo na optimalmni način, torej:

1. prodajmo strateškemu tujemu lastniku iz bančnega biznisa (nikakor pa ne mrhovinarskim preprodajalcem iz finančnih skladov),

2. prodajmo po čim višji ceni (ponovimo postopek, dokler ponujene cene ne bodo ustrezale benchmark cenam na trgu in našim pričakovanjem),

3. ohranimo manjšinski kontrolni delež (zaradi vpliva na statusne spremembe in zaradi participacije na donosu banke).

Lahko pa (oziroma je nujno) krepimo strateško razvojno funkcijo in sistemsko naravo izbrane razvojne banke, ki naj bo v večinski državni lasti (trenutno je to SID banka, ki pa je dokaj anemična). Za spodbujanje razvoja je ključno imeti močno kapitalizirano in proaktivno razvojno banko, ki bo financirala projekte na strateških področjih. Običajne komercialne posle znajo najbolje ovrednotiti in kreditirati zasebne banke.

Všeč mi jeVšeč mi je

Novinarka Dela, ki je poročala o izbrisanih malih delničarjih in obvezničarjih slovenskih bank leta 2013 ni nikoli pozabila k njihovemu poimenovanju dodati oznako špekulanti in osmoljenci. SSKJ pravi , da je osmoljenec tisti, ki dolgo trenira in se pripravlja na tekmo v želji, da bi zmagal, a mu to ne uspe. Kako bo pa zmagal, če sodnik namesto otvoritvenega strela v zrak, tekmovalca -mimo pravil -ustreli na startu tekme.

Neodvisnega, reguliranega in pravno poštenega bančnega trga ni. V izkrivljenih, mimo sprejetih pravil dirigiranih ter kapitalsko pogojenih interesih »regulatorjev« je analiza o domači ali tuji lastniški uspešnosti bank zgrešena.

Šest let je minilo od takrat, ko sem se pričel sistematično seznanjati v kakšni stiski verodostojnosti je bančništvo. Bančništvo je zaupanje. Zaupanje ljudi v poštenost tistih, ki urejajo to področje in gotovost, da bodo sami obravnavani pošteno in predvsem – za njihovo premoženje-varno.

Nič od tega danes ne poteka tako, kot se javno deklarira. Bančništvo živi v nenehnem strahu, kdaj se bo njihovo nečedno delovanje v javnosti razkrilo do te mere, ko bo kritična masa spoznala, da gre za nateg izjemnih zgodovinskih razsežnosti. Bančništvo je postalo hazard ali Jack Pot. Nobene varnosti ni več za minulo delo tistih, ki so ga pretopili v virtualno valuto in v raznih oblikah zaupali bankam.

Zaradi zlaganosti »neodvisnega«; trga, regulatorjev, bonitetnih agencij, državnih agencij, revizorskih hiš in lobistov, bančna industrija vidi možnost nadaljnjega varanja in slepljenja manjših investitorjev in varčevalcev le:

1.v izmišljanju vedno novih produktov, poimenovanih izvedeni finančni instrumenti. Ne razume jih nihče, niti tisti, ki vrednost le-teh dnevno računajo z vstavljanjem parametrov v tabele.

2. izumljajo vedno nove metode, ki naj bi napovedovale prihodnost. Take napovedi odločujoči sprejemajo, kot gotova dejstva, atribut boga, s katerim lahko dokažejo katerokoli trditev.

V drugo kategorijo sodijo stres testi, za katere se je izkazalo, da so povsem politični eksperiment kraje izvedene s strani legalnih bančnih in državnih struktur mednarodnih razsežnosti.

Vaje stres testov so bile prvotno mišljene, kot simulacija izjemnih razmer z zgledom v militantnem sektorju države, ki pripravlja in simulira vojaške vaje ter nato ugotavlja, kako se na napade odzvati. Bačniki so šli dalj od vojakov. Izredne in skorajda nemogoče situacije so spremenili iz namišljenih fantazijsko katastrofičnih multiplikatorjev v resnične, ki so v Sloveniji imeli tudi čisto operativne posledice za prebivalstvo. Nekako tako, kot bi se državna vojska igrala simulacijo vojaških vaj, nato pa bi se malce preveč vživeti generali odločili, da na lokalno prebivalstvo v resnici odvržejo atomsko bombo, da jih ubranijo pred namišljenim napadalcem.

Stres testi so izjemno praktični zato, ker so raztegljivi, kot žvečilni gumi. V enih državah upoštevajo namišljene dinamične metode z drugačnimi izhodišči, kot v državah v katerih imajo naročniki stres testa eksperimentalne namene, zato tam uporabijo statično metodo z najbolj katastrofičnimi multiplikatorji. »Regulatorji« pravijo, da so fleksibilni in se da pred začetkom stres testov vse zmeniti ob kavici. Ja, ampak na kavico se upajo povabiti samo Nemci in Francozi. Slovenski vodilni birokrati kavice očitno ne pijejo, še manj vedo kaj se v Frankfurtu in Bruslju dogaja. Pa še pogajati se ne znajo ali vsaj povedati mnenje, ki ga mimogrede nimajo, za to je za njih pogajalsko komuniciranje blasfemija.

V EU je trenutno prvovrstna bančna mina z močjo atomske bombe Deutsche Bank.

FED ji je leta 2008 vsled krize izplačal nepovratno pomoč 700 miljard €. Na periodičnih vse ameriških stres testih je vedno padala, kot za stavo. Hkrati je bila zaradi nelegalnih in kriminalnih poslov tam pravno procesuirana in je morala plačati visoke kazni.

Zanimivo. Na vseh EU stres testih in kljub temu, da se je vedelo za ogromne težave je DB vedno dobila pozitivno oceno, ki se je glasila; kapitalsko ustrezna in brez zaznanih nesorazmerij. In kaj javnost izve o delovanju v zvezi s tem od ECB, EK, nemškega bančnega regulatorja, bonitetnih agencij…Nič!

Če se vrnemo k analizi; prisila EK in ECB, ki velja izključno za domače banke, sesuje vsa dotedanja pravila trga in tržnih zakonitosti in si izmisli nova pravila, ki niso uzakonjena. Državo se prisili, da najame posojila za enormno in nepotrebno dokapitalizacijo bank, nato zahtevajo odprodajo dokapitaliziranih bank, še prej pa jim zapovejo netržno višanje cene svojih produktov nad ponudbo drugih bank ter kljub enormnim AQR-jem krčiti obseg poslovanja in zapirati poslovalnice. Tuji lastniki takšne obravnave niso deležni. Ko tole opisujem se mi zdi, kot bi opisoval kakšne boljševistične ukrepe v Rusiji okrog leta 1920 in ne EU »neodvisen« bančni trg leta 2013-2019!

Pa še nekaj je, kar me moti. V stres testih leta 2013 so poleg 8 domačih bank sodelovale tudi Unicredit, Hypo Alpe Adria in Raiffaisen. Vse tri so stres teste izdelale s priporočilom, da v 6 mesecih dokapitalizirajo AQR; Unicredit za 14 miljonov €, Hypo Alpe Adria za 221 miljonov €, Raiffaisen za 113 miljonov €. Analiza navaja, da so imele tuje banke več dobička, manj slabitev kreditov, uspešno prodajo terjatev in zagotovljeno dokapitalizacijo s strani matičnih bank.

Ugotavljamo, da je srž propada slovenskih bank bila zagotovljena po prevrednotenju (beri:razvrednotenju) nepremičnin, nato razvrednotenjem kreditnih portfeljev. Ker je primerjava teh ocen med tujimi bankami in našimi domačimi še vedno onemogočena s strani BS, natančne primerjave ne moremo narediti, a po končnih rezultatih lahko sklepamo, da je bila metodologija vrednotenja različna. Če primerjamo Unicredit z 2,5 milijardno bilančno vsoto in pričakovano izgubo 386 miljonov € in NLB s 15.1 milijardno bilančno vsoto ter 4,8 milijardno € pričakovano izgubo. Ugotovimo, da je pričakovana izguba po neugodnem scenariju stres testa za Unicredit 15,2 % bilančne vsote, za NLB pa kar 32% bilančne vsote. Izgleda kot, da to ne bi bilo vrednotenje istega trga ob uporabi iste metodologije.

Glede navedbe , da so tuje banke bile dokapitalizirane s strani bank mater pa tole. NLB je bila sistemska banka z depozitom države od 1,5-1,8 milijarde€. V času izbrisa decembra 2013 je veljal v RS ZGD-1 , ki v 498. členu določa, da mora lastnik družbe z nezadostnim kapitalom, pretvoriti v ustanovni kapital vse depozite in kredite dane družbi.

NLB je decembra 2012 poslala MF, kot predstavniku lastnika predlog načrta za prestrukturiranje v katerem je predvidela dokapitalizacijo. MF je 7.1.2013 načrt dostavilo EK v odobritev. EK je zahtevala njegov popravek, ki ga je prejela marca 2013 in nanj ni odgovorila. Skupščina NLB je junija 2013 sprejela sklep o dokapitalizaciji za 500 milijonov €. Denar je lastnik -država hranil v NLB kot depozit.

EK je 1.8.2013 sprejela priporočilo glede državne pomoči bankam v težavah. V čl.90 citirano sporočilo pravi, da mora komisija obravnavati vse dospele prošnje za državno pomoč pred tem datumom po obstoječi zakonodaji. EK se tega ni držala ne v primeru NLB, ne v primeru Hypa Alpe Adria za katerega je lastnik vložil prošnjo za dokapitalizacijo 27.8.2013 in bil obravnavan po obstoječi zakonodaji, NLB, ki je čakala na odziv komisije od 7.1. 2013 pa ne, ampak je bila obravnavana eksperimentalno po nekih ad hoc metodah, ki sta se jih ECB in EK izmišljevali sproti glede na rezultate, ki sta jih zahtevali in določili že vnaprej.

Katero lastništvo bank tuje ali domače je bolj uspešno? Zaključim, da tega ni mogoče ugotoviti zaradi dirigiranega etatističnega trga, ki ga v Slovenji diktira EU in na katerem uspeh ali neuspeh ni sad truda in uresničevanja poslovnih idej v bančništvu, ampak rezultat direktiv ECB in EK.

Kako se bodo nekdanji domači lastniki bank lahko primerjali s tujimi, če so podobni osmoljencem iz začetka tega zapisa. EU »regulatorji« jih postrelijo že pred startom primerjalne tekme.

Všeč mi jeVšeč mi je

Boris,

V analizi so upoštevane letne slabitve na podlagi računovodskih izkazov, leto za letom in nato kumulativno. Torej upoštevane so vse slabitve leto za letom tudi pred letom 2013. In če pogledaš sliko 7, vidiš, da tudi pred letom 2012 velja ista zakonitost, kot kasneje, in sicer da imajo banke v tuji lasti ves čas bistveno višje operativne dobičke od slabitev kot pa domače banke. Torej tudi pred škandalozno spornim vrednotenjem kvalitete sredstev v bančnih porfeljih v elja istra zakonitost, da so imele domače banke (prikazano) slabšo kvaliteto sredstev in nižje dobičke od tujih bank.

Lahko špekuliramo, da so tuji lastniki namerno prikazovali nižje slabitve in s tem višje dobičke (Markotova teza), ampak to so zgolj špekulacije, ki jih je težko preveriti. Vse banke so morale spoštovati iste računovodske standarde (pred izjemnim letom 2013).

Kakorkoli obrneš, prideš do tega, da so si domače banke nabrale večji delež slabih kreditov in da so imele slabega lastnika, ki jih najprej ni omejeval pri kreditni ekspanziji po prenizkih kreditnih standardih in ki jih nato ni pravočasno dokapitaliziral oziroma omogočil (prislil v) hitrejšega čiščenja porfelja. Razlika je v kvaliteti lastnika.

Všeč mi jeVšeč mi je

Tuje in domače banke so bile v letu 2013 deležne povsem različne obravnave s strani BS. Naše domače banke so vse MORALE!! zaprositi za pomoč oz dokapitalizacijo države. V tistih, ki tega niso storile so zamenjali neposlušno upravo (BC in GB). Zahteva BS je bila postavljena zato, da je bilo vse domače banke mogoče obravnavati, kot nedelujoče in v postopku za “fire sale”.

Za tri tuje banke take zahteve ni bilo. BS je že pred postopkom ocene AQR in stres testa za njih predvidela, da niso potrebne pomoči, ker jih njihove banke matere z lahkoto dokapitalizirajo kadarkoli.

Za državo Slovenijo je BS predpostavila, po sugestiji ECB in EK, da nima dostopa do finančnega trga in je zato tako rekoč bankrotirana. V resnici je bilo ravno obratno bankrotirana je bila npr. Hypo banka -mati, Slovenija pa s finančnih trgov ni bila odstranjena in je imela v sistemskih bankah zadostne depozite za dokapitalizacijo svojih bank.

Policijska raziskava v kazenski ovadbi guvernerja in viceguvernerjev BS tega razlikovanja, ki so ga neupravičeno, v korist tujih bank domnevno uporabili obtoženci, ni preiskala.

Primerjalna analiza obravnave tujih in domačih bank s strani BS iz tistega časa je za Slovenijo izjemno pomembna, zato prosim za objavo in v spodbudo, da kdo to uradno in na podlagi dokumentov razišče.

Zadevo sem raziskoval v letu 2014, vendar je šlo v glavnem za hipoteze v odsotnosti in ob embargu dostopa do kakršnekoli dokumentacije. Danes se takratna predvidevanja vse bolj izrisujejo, kot čista dejstva.

Prilagam delček svoje arhivske dokumentacije tistega časa:

“Datum:6.3.2015

Spoštovani Kristjan !

Še vedno proučujem vse informacije v zvezi z mojim emailom 3.3.2015.

Prosim, da skupaj ponovno pregledava izjavo dr. Jazbeca na tiskovni konferenci BS 11.2.2015, ki sem jo dobesedno citiral.

»Prepis: Izjava guvernerja BS dr. Jazbeca: »BS je za vse banke, ki so bile v postopku potencialne dodelitve državne pomoči pridobila likvidacijske cenitve neodvisnih cenilcev za pet bank, ki so jih opravili revizijski hiši Deloitte in Ernest &Young.«

Vir:BS tiskovna konferenca 11.2.2015 ob 15. uri (youtube 2,04 minuta)«

Opazil sem en nesmisel v izjavi dr. Jazbeca.

Pravi, da je za vse banke….pridobil likvidacijske cenitve neodvisnih cenilcev za 5 (pet) bank. To se pravi, da pri izdelavi AQR niso bili uporabljeni MRS samo za 5 bank pri katerih se je ocenjevala likvidacijska vrednost. Slučajno so to »naše« banke.

Za vse preostale »tuje banke« pri nas je bila uporabljena predpostavka delujoče banke z uporabo MRS pri oceni AQR.

Malce sem se pozanimal in moj zelo dobro obveščeni vir mi je na vprašanje:

»Ali je bil AQR za UniCredit Banko, Hypo Alpe Adria Bank in Raiffeisen Bank tudi izdelan na predpostavki nedelujoče banke, torej brez uporabe MRS? »

odgovoril:

»Ne, seveda ni bil, samo za naše je bil. Ampak to je vse strogo zaupno in bo za vekomaj tako ostalo.«

Povzetek: dr. Jazbec je že veliko pred Mavkom (9.8.2013) vedel, da so vse »naše« banke bankrot! Za »naše« in »tuje« banke je uporabljal dve različni metodologiji za katere je neupravičeno zapravil ogromne vsote davko plačevalskega denarja. Rezultati izvedenih stresnih testov so ničvredni, država je razdvojena in okradena, bančni trg sesut za naslednjih 10-15 let.

Tudi sicer nam dr. Jazbec pripoveduje zgodbo o svoji raboti kar sam. Pogledati je treba njegove izjave na tiskovkah in v časopisih. Tu je še posebno veliko povedal, ker so je takrat zaradi svojih “korajžnih” dejanj zdel sam sebi “frajer”. Ko zložiš vse skupaj, podnasloviš izjave in si oborožen s spoznanjem kaj iščeš, ti dr. Jazbec svojo zgodbo pove kar sam.

Pravzaprav policajev sploh ne rabimo.

Boris Jazbec “

Všeč mi jeVšeč mi je

Jože, verjamem, da delaš iz prepričanja in najboljše možno po svoji vesti. Ampak žal je realnost pogostoma bistveno bolj zapletena. Nekdo je nekoč rekel, da če bi bila pojavna oblika enaka bistvu, znanosti ne bi potrebovali.

Žal se s Tabo ne strinjam.

“Pač državna lastnina nad bankami ni tako učinkovita, kot je tuja (strateška), ker pač ne zna primerljivo dobro balansirati kreditnih tveganj v času buma in aktivno stati ob strani bankam, ko pride do krize.”

Ravno nasprotno je res. Privatna lastnina nad bankami praviloma ustvarja bistevno večja nagnenja k tveganjem kot državna. Kdo je kriv za zadnjo svetovno finančno krizo (in praviloma vse ostale)? Privatne ali državne banke? Deutsche bank, Lehman Brothers, RBS, UBS, KBC…

Ko pride do krize kdo pravilomo bolj stoji svojim bankam ob strani? Država ali privatni kapital? Ne gledat tukaj na Slovenijo, to je special case (bom razložil kasneje zakaj), glej na svet.

Darja je nekoč delala kot pomočnik direktorja sektorja korespondečnega bančništva kjer je bila med drugim zadolžena za bonitetne analize tujih bank. Ker sem ji pomagal izdelati računalniški model za ocenjevanje, sem se hočeš nočeš precej podrobno seznanil z načinom izdelave bonitet bank. Med drugim sem se naučil da:

imajo bonitetne agencije praviloma posebno rubriko, ki ocenjuje možnost državne intervencije in s tem zmanjšanje tveganj. Zelo malo ljudi ve, da je relativno visoka boniteta slovenskega bančništva pred 2008 počivala predvsem na visokem deležu državnega lastništva. To je bil eden od bistvenih stebrov na katerem je počivala ugodna boniteta slovenkega bančništva in posredno boniteta Slovenije kot celote. Spomnim se poročila Fitch-a iz aprila 2011 po tem, ko smo v AUKN posredno (z denarjem državnih firm) dokapitalizirali NKBM. Problem za Fitch ni bil, kot ga je narobe razumela (oz hotela razumeti) tako slovenska strokovna kot novinarska javnost, da je država dokapitalizirala banko, problem je bil izrecno v tem, da jo je dokapitalizirala posredno in ne direktno. To je da država ni povsem odkrito, pod svojim imenom stala za banko. Če bi, bi to pomenilo bistveno manjša tveganja in s tem bistveno večjo boniteto banke.

“Lepo si skiciral, kako so tuje bančne lastnice to znale narediti, pri nas pa si navedek kup faktorjev, zakaj istega naša država kot lastnica ni bila sposobna.”

Tuje banke so naredile računovodski trik, da jim po 3 letih ne bi bilo potrebno odpisovati terjatev. Ko so preživele prvi šok in so se centrale za silo konsolidirale, so začele početi to kar so slovenske banke (takrat pretežno državne) zelo uspešno po 1991, tj, začele so aktivno reševati svoje terjatve s tem, da so jih aktivno upravljale. Zakaj slovenske banke tega niso počele po krizi 2008? Zaradi več razlogov.

Prvi je bil ta, da jih je začela pluvati tako strokovna kot novinarska javnost. Ustvarili smo ozračje, ko je bilo za bančnike bistveno bolj varno, da ne naredijo nič, kot da bi v procesu reševanja terjatev prišlo (kar vedno pride) do še kakšnega neuspeha. Na ta način smo stran vrgli milijarde. Spomnim se McKinsey-eve interne publikacije, ki je navedla, da banke do obsega 25% slabih terjatev praviloma oblikujejo interno slabo banko in šele po tej meji se začne razmišljati o državnih institucijah.

Zakaj smo mi ravnali drugače? Zaradi 2 razlogov. Ker je bilo potrebno poceni kupiti banke (preko posrednikov seveda in zato je bilo potrebno dati tudi “zaveze” EU) in zato, da bi se zaslužilo s terjatvami na DUTB. To sta bila glavna razloga, vse ostalo je “distant second”.

Pri tem ste profesorji ekonomije (da o novinarjih ne govorim), oprosti izrazu, nimam nobenega namena biti namerno žaljiv, odigrali vlogo “koristnih idiotov” in nenarmerno (vsaj nekateri) dali “štih” na eno največjih kraj v zgodovini Slovenije.

Všeč mi jeVšeč mi je

Marko,

Malce si šel v manipulacije in mešaš stvari, ki nimajo zveze s temo.

Še enkrat, opravka imamo z dvema zadevama, ki sta se zgodili pred škandalozno spornim ocenjevanjem kvalitete portfeljev bank ‘v 2013) in ki sta se zgodili v bankah v Sloveniji: (1) s kreditno aktivnostjo državnih bank izpod kreditnih standardov, in (2) z nepravočasnim in neustreznim čiščenjem portfeljev državnih bank po začetku krize. Pri obeh se je pokazala razlika med domačimi in tujimi bankami. Tega se ne da zanikati. Mnoge tuje banke niso sodelovale pri spornih kreditih, tiste, ki so, pa so bile sposobne situacijo hitro sanirati.

Tudi jaz bi načeloma raje imel domače banke, ampak to vprašanje je passe. Po krivdi lastnikov (nekoč) domačih bank.

Všeč mi jeVšeč mi je

Zgleda, da mi ni uspelo s pojasnilom. Se opravičujem.

Churchill je menda nekoč dejal:

“Verjamem samo tisti statistiki, ki jo sam ponaredim!”

Dvajset let sem bil finančni direktor in vem kako se delajo letna poročila. Kako bi rekel, …khm,…obstaja določena stopnja svobode pri njihovi izdelavi. Pri bankah (in še posebej zavarovalnicah) je ta “stopnja svobode” za kakšno magnitudo večja.

Ne moti me, da uporabljaš znanstveno metodo za analizo podatkov. Kaj dosti drugače se verjetno niti ne da narediti.

Kar me moti, je Tvoja neverjetna gotovost v rezultate, ki jih na ta način (in na osnovi teh podatkov) dobiš. In na posledične zaključke. Eee, tu pa bi bil jaz bistveno bolj previden.

Všeč mi jeVšeč mi je

Ja, na žalost smo državne banke izgubili predvsem po krivdi lastnikov. Pri tem je pridno pomagal privatni (pa tudi nemški pol privatni pol državni) predatorski kapital, ki je izkoristil priliko, vendar je osnovna krivda na strani politike, ki je po prevzemu evra v letih 2006-2008 državne banke pretirano zadolževala na mednarodnih (privatnih) finančnih trgih, nato pa še neprimerno reagirala na izbruh finančne krize in nas-državo (in banke) postavila v podrejen položaj. Tako so nas lahko tuji finančni in politični (EK) lobiji izsiljevali. Prepričan sem, da če bi imeli v zadnjih desetih letih namesto nesposobnih J+P+B, pa tudi C, na čelu vlade kakega Drnovška ali vsaj Jankoviča (kar je bilo možno), bi bančna sanacija potekala drugače, vsekakor za nas manj boleče.

Vendar bi opozoril na neustrezno razmišljanje, ki nekako izhaja iz Jožetovega pisanja – da je privatno lastništvo bank načeloma boljše kot državno. To praksa Norveške, pa tudi Singapurja, Koreje in Kitajske, kjer prevladuje državno lastništvo podjetij, ne potrjuje. Finančno krizo je zakuhal privatni kapital zaradi svoje lakomnosti, prej omenjene države z veliko državne lastnine so jo bolje odnesle. Torej mora biti upravljanje države v rokah kompetentne in parlamentu odgovorne politike, kar je v prevladujočem neoliberalnem okolju redko kje. Če želimo imeti “progresivni kapitalizem” – po definiciji Stiglitza in kar, vsaj načeloma, želimo tudi pri nas, moramo dobiti najprej kvalitetnejše politične elite, ki ne bodo gledale samo na svojo korist in se udinjale kapitalu. AOC in drugi progresivni demokrati v ZDA so lahko za zgled take politike. Zaenkrat tudi Šarčeva ekipa s podporo Levice nekako kaže, da je pri nas kaj takega mogoče, bomo videli.

Vsekakor je za uspešnost koncepta Podjetne države (ta naj bi vsebovala tudi močne državne finance), ki naj bi bil naš odgovor na neoliberalizem in pritlehnost politike, predpogoj kvalitetna in poštena politična infrastruktura na čelu s kompetentnim parlamentom, kar je v rokah volivcev. Ti bodo preko volitev morali ločiti zrnje od plev in politične bleferje in manipulatorje poslati na smetišče zgodovine (kar se že dogaja, SMC in DESUS verjetno ne bosta več prišla v parlament). Če tega volivci ne bodo sposobni,izpeljati, se bodo vrstile politične in finančne afere, podobne bančni sanaciji, Slovenija pa bo (p)ostala evropski bantustan. Nekako tako, kot se to sedaj dogaja Italiji, Grčiji pa se je to že zgodilo.

Všeč mi jeVšeč mi je

V marsičem se strinjam z Dragotom, pa tudi z ostalimi.

Želel sem le opozoriti na dve stvari in to podprl z empiričnimi destvi.

Prvič, da pri nas na področju učinkovitosti upravljanja z bankami obstaja velika razlika med “wishful thinking” (M. Golob) in realnostjo. Pri bankah je pač očitno, da so tako državno kontrolirane banke kot zasebne domače banke bile slabše upravljane in so zašle v večje težave kot tuje banke, hkrati pa nam tudi nakopale veliko proračunsko breme stroška sanacije, česar nam tuje banke niso. Če so v tujini finančno krizo zakuhale zasebne banke, so jo pri nas državne in zasebne domače banke.

Tudi jaz bi si želel obdržati vsaj manjšinski del sistemsko pomembnih bank v državnem portfelju, zaklenjene v Demografskem skladu, toda to je le omejeno mogoče (samo pri NLB) zaradi zavez, ki jih je dala tedanja vlada EK.

In drugič, ne trdim, da je nujno potrebno banke prodati oziroma privatizirati. Toda glede na zaveze, dane leta 2013, smo pač bili prisiljeni v prodajo NKBM, NLB in Abanke+Banke Celje. In če danes že moramo prodati Abanko, je boljši kupec strateški kupec iz bančnega biznisa kot pa finančni mrhovinarji v obliki (Apollo) skladov. In treba je iztržiti čim večjo kupnino, da se nam ne ponovi finančna blamaža z NKBM in delno z NLB.

Všeč mi jeVšeč mi je

Večina stvari, dogodkov in razmerij je izjemno preprostih. Le prenesti jih je potrebno iz diagrama namerne zakompliciranosti na področje in v diagram, ki ga opazovalec pozna in razume. Vse se je v zgodovini do danes že zgodilo in vse se vedno znova v enakih oblikah ponavlja, so besede iz dnevnika filozofa, cesarja in vojskovodje Marka Avrelija. Poenostavimo razmerja, prenesimo jih v okolja, ki so preprosta in jih razumemo, ker smo v vsakodnevnem stiku z njimi.

V kratkem času, odkar prebiram ta blog, sem opazil, da so ekonomske analize odmaknjene od vsakdanjega življenja.

»Analizatorji« si zamislijo neko vakumsko področje, kjer ni nobenih bakterij, nobenega pretoka zraka, nič sonca in nič neviht. Samo vakum laboratorija. Nato vzamejo en majčken segment česarkoli, da ga bodo obdelovali z diagrami, enačbami, primerjavami v segmentu itd… In nato si nočejo priznati zgrešenega poizkusa, zaradi katerega pričnejo nastajati problemi. Bral sem , da si nekateri vodilni svetovni profesorji ekonomije drug drugemu priznavajo »fake« ekonomske teorije, ter na poti proti slavi citirajo drug drugega, čeprav vedo, da »metodologije«, na katere se sklicujejo ne pijejo vode. Precej takih anomalij in zgrešenih teorij npr. za: Izračun fiskalnega pravila je bil razkrinkan tudi na tem forumu.

Če v matematično metodologijo reševanja npr diferencialne enačbe ali pa le seštevanja, vstavimo kakršnekoli številke, vedno dobimo predviden in ponovljiv rezultat. Matematična metodološkost pogojuje pot in rezultat. In ob preizkusu rezultata dobimo vedno isto številko. V ekonomiji ni tako.

Če se vrnem k analizi. Vprašanje ni kateri lastnik bank je boljši, ampak kdo ima večjo moč in je bolj zlizan z resničnimi odločevalci in lobiji. Če je odgovor na to vprašanje; tujci, potem je analiza prava, ampak spremeniti ji je potrebno naslov. Če je odgovor in rezultat analize; tuji lastniki bank so boljši kot domači, potem ta trditev ne vzdrži presoje.

Prebral sem mnenje spoštovane J. Držanič in M. Goloba. Strinjam se z njima, ker govorita iz prakse. Eno so predpisi s področja računovodstva, revizije, ocene razredov kreditov v bankah in vrednotenje nepremičnin, povsem nekaj drugega je pa »štrikanje« v praksi, ki ga morajo početi vsi, ki niso absolutni monopolisti na trgu, če se hočejo obdržati nad vodo.

In to tudi počno. Na veliko, po možnosti skupaj in v sostorilstvu z roko v roki. Stroko in brezmadežnost posla prepustimo neukim vernikom. Tržne bilance so »naštrikane«, ker take morajo biti. Sistem in predpisi so tako zmedeni, da obstoj na trgu zagotavlja samo tista znana in ponavljana:« Znajdi se!«

Tuji lastniki bank so precej bližje odločevalcem v Bruslju in Frankfurtu, kot domači lastniki bank. In bližnjega imaš seveda raje, kot tistega od nekje daleč. Zato odločevalci odločitve prirejajo tako, da prvenstveno gledajo na interese tujih lastnikov bank, ki so v bail outih dokapitalizirani po mili volji. Če je bilo pomoči premalo je »solidarnostno« skočila na pomoč cela EU in sanirala njihove zavožene investicije. Sledi presek in 180 stopinjski obrat odločevalcev. Slovenski domači lastniki bank ne smejo več pomagati niti sami sebi.

Tuje banke, ki so izdatno dokapitalizacijo države že realizirale so prikazovale po dokapitalizaciji minimalne slabitve kreditov. Logično, saj slabe kredite so prikazali, odpisali in za njih namenili rezervacije že pred bail outom . Plavali so v dokapitalizacijskem denarju in lastniki so upravičeno pričakovali visoke dividende per takoj, bančni direktorji pa mastne bonuse.

Naši lastniki bank, ki so poznali razred državnih dokapitalizacij v tujini, so tudi pričakovali enako obravnavo; bail out, ki jim bo povrnil slabe kredite, ki jih bodo odpisali in po morebitnem poplačilu prikazali čez leta, kot izredni dobiček. Motivacijski faktor domačih bank v čakanju na dokapitalizacijo podobno tistim v tujih bankah je bil v čim več slabih kreditov razreda C in D, ki omogočijo višjo pričakovano dokapitalizacijo. Tako ocenjeni krediti se zdaj vračajo -ampak tujim kupcem naših bank- v obliki visokih dobičkov.

Pričakovanje in ravnanje domačih lastnikov bank je bilo logično in skladno z dotedanjimi razmerami na bančnih trgih EU. Niso pa pričakovali zasuka EK in ECB ter njunega vzpostavitve eksperimentalnega laboratorija v Sloveniji, ki je imel usodne posledice za lastnike bank, celotno prebivalstvo in prihodnost Republike Slovenije (Črni labod).

Vrnimo se na začetek tega zapisa in premaknimo diagram na vsem poznano temo:

Lastnikom tujega športnega kluba sodniki pred tekmo dovolijo vse, kar jim pade na pamet. Lastniki domačega kluba pričakujejo isto, a sodniki še med tekmo povsem spremenijo pravila igre in klub domačih lastnikov naženejo z igrišča pred koncem tekme. Je to še športno merjenje, kdo je boljši?

Ne! Lastniki tujega kluba so močnejši glede na vpliv, ki ga imajo na sodnike. Ti se jih malce izogibajo in se jih malce bojijo, zato jim igro prilagajajo in jo krojijo po njihovem kopitu.

Kvaliteta tujih in domačih lastnikov bank je po moje zelo podobna, le da smo mi hlapci, ki spoštujemo vse, kar je tujega in omalovažujemo in zaničujemo vse kar je domače.

Še o »zavezah« glede EK o prodaji A banke.

Večkrat sem bil na sestanku, ko je kdo povedal kakšno presenetljivo informacijo. V trenutku se najpomembnejši možje na sestanku zdrznejo in z ihtavo zaskrbljenostjo vprašajo:

«Kdo je to rekel!??«

Ob imenu kakšnega nepomembneža sledi olajšanje, če ima ime težo, kakšen poslovni veljak jadrno zapusti sestanek.

Spoštovani Jože, če dr. J.P.Damjan, kandidat za guvernerja BS javno izjavi, da je potrebno spoštovati izsiljene in na ničemer temelječe dane »zaveze« EK in navrže, da si moramo tokrat pa res izbrati »core« novega lastnika, potem ima to v javnosti veliko težo. Dvoma o »zavezi«, etiki, morali, pravu in pravičnosti EU, EK in ECB ni več. Temelj dvoma se fokusira le na dvom komu prodati; kobilici Apollo ali »core« bankirjem.

Diagram II. Na Galusovem nabrežju v Ljubljani se neprevidni sprehajalec smuka po novo urejenih stezah nabrežja in pade v Ljubljanico. Iz vode ne more zaradi strmega korita. S čofotanjem se nekako prebije do železne servisne lestve in pričnete plezati iz vode. Na zadnjem železnem klinu, ki ga loči od obrežne sprehajalne poti mu pot zapre reševalec. Sprehajalec ga prosi naj se umakne, ker ne potrebujete pomoči. A reševalec se noče umakniti. Za svoj umik s pot zahteva določene »zaveze«; prodajo obrtne delavnice, prenehanje poslovanja sprehajalca….

Ker se zaradi mokrote, utrujenosti od plavanja in šoka sprehajalec komaj še drži za predzadnji klin železne lestve, se zaveže k vsemu, kar zahteva reševalec, saj bi sicer padel nazaj v vodo. Po dani »zavezi« se reševalec odmakne in sprehajalec stopi na trdna tla.

Je to EU demokracija? Je to EU pravo? So tako izsiljene »zaveze« tiste zaradi katerih prestavljamo dvom o upravičenosti arogantno izsiljenih »zavez« kar na naslednjo stopnjo; izbiro kupca za realizacijo »zaveze«?

Rezime: Ne. Naši domači lastniki bank so ravno tako uspešni, kot tuji. Tuji so le močnejši, ker imajo mega kapital, ki ga odločevalci iz Bruslja in Frankfurta še kako spoštujejo in se ga hkrati bojijo. Za to, da nam ostane vsaj ena domača banka, ki bo lahko bila sistemska, se moramo boriti do konca!

Všeč mi jeVšeč mi je

Boris,

Mi se očitno res ne razumemo. Jaz nikakor ne zagovarjam ali upravičujem zavez tedanje slovenske vlade do EK, niti ne zagovarjam (raz)prodaje bank.

Toda dejstvo je, da v EK striktno zahtevajo spoštovanje teh zavez in da sta tako prejšnja kot sedanja vlada pred temi pritiski pokleknili in prodali NKBM in NLB, zdaj pa se prodaja še Abanka.

Moj point je izključno v tem, da če smo že prisiljeni v prodajo Abanke, ki je edina še ostala med resnimi bankami, je ne smemo prodati finančnim mrhovinarjem, pač pa strategu iz bančnega biznisa. In ne prodati vseh 100%, zadržati vsaj četrtino in iztržiti max ceno.

Če pa znate preobrniti trend oziroma spremeniti tok časa in doseči, da vladi ni treba prodati Abanke, pa se bomo seveda pogovarjali v povsem drugem kontekstu. Toda dokler tega nihče ne zmore, gre tukaj zgolj za jamranje in wishful thinking.

Všeč mi jeVšeč mi je

Jezus, Marija in vsi svetniki:

“Toda dejstvo je, da v EK striktno zahtevajo spoštovanje teh zavez in da sta tako prejšnja kot sedanja vlada pred temi pritiski pokleknili in prodali NKBM in NLB,…”

Jože, v EU se pogaja o vsem!!!. Kako Italija ali Portugalska ali Španija, celo bankrotirana Grčija, da o “heavy weight” Nemčiji in Franciji niti ne govorimo,..”striktno upoštevajo EU”? Ali nekoliko bolj nacionalno zavedne (in samozavestne) Poljska in Češka?

Samo ovce (“ovce so za striženje”)slepo sledijo pravilom. Če tega ne razumeš, nikar v politiko! Še manj v EU!

Tudi Slovenija nekoč, spomni se let pred 2004, ni slepo sledila direktivam EU. Nasprotno, veljala je za “uspešno trmoglavko”. In se na ta način izognila krizam, ki so takrat stresale VE.

Državno lastništvo je neuspešno? V najhujših pogojih po 1991 pa vse do velike krize 2008 je bilo državno lastništvo še kako uspešno. Tako uspešno, da se je Slovenija tudi zaradi tega pobrala, na veliko presenečenje zahoda z neverjetno naglico in uspešnostjo. Domače banke so bile tako uspešne , da za razliko od VE, tuje zahodne banke nikakor niso uspele bistveno prevzemati tržnih deležev.

Kot pravi Boris je bila potrebna kriza 2008 in korumpirano kompradorsko slovensko vodstvo, da je zlomilo slovenske banke.

Sicer pa nas pravo presenečenje šele čaka. Ko bomo ugotovili, verjetno ne tako kmalu, kdo so pravi lastniki teh bank,…

Všeč mi jeVšeč mi je

Marko,

Svojo kritiko moraš usmeriti na prejšnjo vlado in sedanjo vlado.

Glede pogajalske moči posameznih držav pa se moraš zavedati dvojega:

1. pogajalska moč je pohgojena z velikostjo držav in. njihovim siceršnjim statusom (prvokategornice protidrugo-, tretje- in četrtokategornicam); in

2. pogajalska moč se je bistveno spremenila po prevzemu evra. Po prevzemu evra ne samo, da nimamo svoje monetarne politike, pač pa o dostopu do likvidnosti bankam odloča ECB. ECB lahko v kateremkoli trenutku zapre dostop do likvidnosti posamezni banki (na ta način je ECB v 2010 prisilila Irsko v sanacijo treh bank, podobno kasneje Španijo in 2015 je na ta način zlomila Grčijo).

Če želiš večjo pogajalsko moč za Slovenijo, moraš najprej ustvariti njeno monetarno suverenost. Torej: če se spraviš v resen spor z ECB in EK, moraš imeti v ozadju plan za uvedbo nacionalne valute preko noči. Ga imaš / ga imajo?

Če ga nimaš, gre zgolj za petelinjenje na domačem dvorišču, ki ima podobno usodo kot Tsiprasova jajca…

Všeč mi jeVšeč mi je

Jože, niti pogajati se nismo poskusili. Kakšno pogajalsko pozicijo je imela Portugalska?.

Bil sem na enem od teh “pogajanj”. Slovenski predstavniki niti poskusili niso. Tretjerazredni uradnik EU se je pograval s suvereno državo , na drugi strani pa ni bilo niti poskusa kakšne argumentacije. Prevzel sem iniciativo na tem sestanku in pokazalo se je, da se še kako da boriti se za lastne interese, če imaš argumente in voljo. Samo volje ni bilo. Na sestanko je bil tudi bodoči (takrat se tega še ni vedelo) slovenski finančni minister Čufer. Misliš, da se je oglasil? Tisti Čufer , ki je15 julija 2013 na sestanku pri predsedniku Pahorju dejal (navajam po spominu):

” Zdaj smo se dogovorili za 1. sveženj (podjetij za prodajo), potem bomo nadaljevali še z 2. in 3. , da bi se na koncu lotili tega kar v razvitem svetu razumejo kot pravo privatizacijo, tj. privatizacijo šolstva in zdravstva” .

Ta, da se bo pogajal za ohranitev slovenskega lastništva bank?

Všeč mi jeVšeč mi je

Moje mnenje o teh “pogajalcih” poznaš.

Sploh je bilo perverzno gledati, kako se z Verstagerjevo o neprodaji NLB pogaja oseba, ki je bila avtor bančnega zakona, ki je sledil zahtevam EK in inkorporiral zahtevane spremembe s strani nižjega uradnika EK.

Pogaja se o tem, da njena vlada ne naredi tega, v kar je ta oseba verjela in naredila nekaj let pred tem. Bori se proti nečemu, v kar intimno ne verjame, vendar se mora, ker je pooblaščena s strani vlade, da se mora boriti proti temu.

Perverzno.

Všeč mi jeVšeč mi je

Boris,

Vidim, da si o zadevi dobro obveščen in razpolagaš s podatki in dejstvi, ki lahko podrobneje pojasnijo potek sanacije naših državnih bank. Predlagam, da se osebno izpostaviš kot priča v sodni preiskavi, ki bo sledila, o tem obvestiš NPU in sodišče, na katero je bila vložena kazenska ovadba proti vodstvu Banke Slovenije, kjer se bo, upam, dokončno razčiščevala kriminalnost tega početja.

Nam, manj podrobno obveščenim smrtnikom, pa preostane le, da z javnim delovanjem, preko medijev, vključno s tem blogom (včerajšna oddaja na javni televiziji “Brezno” je bila odličen prispevek v tej smeri), tudi preko strank v parlamentu, zmanjšamo že povzročeno škodo in pomagamo preprečevati, da se podobno ropanje države v prihodnje ne bo dogajalo. Jaz sem svoje razmišljanje na to temo objavil pred kratkim, 24.2., na tem blogu v članku z naslovom “Ali potrebujemo podjetno državo tudi na finančnem področju”.

Jožetov članek na temo prodaje A banke razumem v smislu, kako zmanjšati škodo, povzročeno z bančno sanacijo in s strani EK izsiljeno prodajo državnih bank. Kar predlaga, je mogoče primerna rešitev v realnih razmerah, ko se naša vlada ni v stanju upreti diktatu EK, vendar ni edina in zadostna. Potrebno bo nekaj več.

Namreč, očitno je, da želi evropski finančni kapital, za katerim stojijo predvsem bogate članice EU (Nemčija, Francija, Nizozemska, da ne govorimo o davčni oazi Luksemburg) ob pomanjkanju demokratskih mehanizmov večjega povezovanja v EU, to povezovanje izvesti na silo preko finančnega sistema ob izdatni podpori ECB. Zaradi logike finančnega kapitala, ki predvsem skrbi za svoje dobičke, pa to poteka z obsežnim pretakanjem premoženja od šibkejših, tudi držav, k močnejšim, velikim. Tako se ruši glavni interes povezovanja manjših držav v EU, to je doseganje hitrejšega razvoja in postopno izenačevanje standarda prebivalcev po vsej EU, saj s takim nasilnim prerazporejanjem bogastva narodov in držav to ne bo nikoli doseženo. Na tak način samo drvimo v slepo ulico, protievropski sentimenti ala Brexit, porast vpliva nacionalnih populistov, kot je Orban, v primeru Italije že eksplicitno oživljanje fašizma, so spremljajoči simtpomi tega dogajanja.

Dokler v EU ne bo prepoznano tako ravnanje kot škodljivo za obstoj EU, moramo tudi mi izgraditi svoj obrambni sistem, da nam tujci vsega ne poberejo. Za kaj takega imamo solidno podlago, saj je naše gospodarstvo nadpovprečno uspešno in ustvarja viške denarja, tudi država ustvarja proračunske viške, prihranki prebivalstva naraščajo, kar vse moramo zaščititi pred tujimi finančnimi plenilci. Najprej je treba o tem prepričati domačo politiko, da dosedanjo servilno držo do Bruslja in do tujcev na sploh, spremeni v bolj pokončno, namenjeno predvsem zaščiti naših interesov. Potem bomo lažje našli konkretne izvedbene ukrepe, tudi na bančnem področju.

Všeč mi jeVšeč mi je

Spoštovani Drago,

krvoločnemu tiranu so začeli poganjati na glavi rogovi. To je bila državna top tajna, zaradi katere je dal pomoriti vse frizerje, ki so ga strigli. Enega pa se je usmilil in ga pustil živeti zaradi obljube, da ne bo o njegovih rogovih nikoli črhnil niti besedice. A breme tajne je bilo prehudo. Frizer je skopal luknjo in vanjo kriknil:

« Tiran ima roge!«

Čez šest let osorej je na tistem mestu zraslo drevo z mnogimi zvončki, ki so cingljali v vetru:

»Tiran ima roge!«

Leta 2013 sem si domišljal, da sem tisti preživeli frizer, ki edini ve za tiranovo rogovje. Kje pa! Sem le eden izmed neštetih zvončkov, ki pozvanjajo v vetru in pripovedujejo o EU, EK, ECB, Sloveniji, njeni Vladi, poslancih DZ, visokih uradnikih BS in MF, ustavnih sodnikih, medijih in političnih strankah. O njihovem delovanju in nudenju pomoči pri oškodovanju državljanov…

Tudi na straneh tega bloga odzvanja od cingljanja zvončkov, le da vsak pozvanja malce drugače, iz svojega zornega kota in v svoji tonaliteti. Ampak kakofonija postaja polifonično usklajena, glasna in melodična. Vsi govorijo o isti zgodbi. Zdaj vemo. Naslednja stopnja je uporaba vedenja.

1. Najprej se je treba pritožiti v imenu Republike Slovenije na vse pravno možne instance ter zahtevati spremembo pravil EU in odškodnino za rop, ki ga je diktirala ECB in EK. In mi kot eksperimentalni zajci EU imamo res pravico to (spremembo pravil in odškodnino) od EU zahtevati.

2. STA je potrebno pričeti uporabljati tako, kot so v jugi uporabljali Tanjug. Naj država prične producirati novice.

Sumim, da se je to pravkar že pričelo dogajati. Se je priimek kurirja, ki je dostavil uradno ovadbo NPU proti bivšemu guvernerju in viceguvernejem spoštovanemu Steinbuchu, začenjal s četrto črko abecede in je bil na videz podoben tisti bradati avstrijski pevki?

Naj mediji povzemajo STA. Če bodo zanimivi jih bo zaradi tematike, ki zadeva EU in izjemno presenetljivo kriminalno okolje, ki ga je ustvarila, citiralo vse več tujih agencij. Zato; naj zvončki zvenijo.

3.Vse politične stranke morajo javno, aktivno in soglasno podpreti aktivnosti, ki jih vodi ministrstvo za pravosodje s spoštovano ministrico go. Katič, ki je pričela vzpostavljati informacijsko mrežo s pravosodjem drugih EU držav in jih seznanja, kaj sta počeli EK in ECB v Sloveniji leta 2013 -2019. Pri tem pomaga tudi EK sama , ko je s tožbo proti Sloveniji zagotovila publiciteto, s katero bo dosegla povsem nasproten učinek od nameravanega.

4.Nujno potrebujemo poleg € še monetarni mehanizem, ki nam bo zagotavljal varovalko pred samovoljo ECB na katero opozarja Jože. Italijani razmišljajo o internih obveznicah. Mi smo ob osamosvojitvi imeli najprej bone. Bogate izkušnje s prehodi valut in vzporednimi valutami imajo tudi nekdanje republike YU. Zanimiva oblika bi bila UTD, ki bi ga država izplačevala v bonih vsem prebivalcem Slovenije. S temi boni, bi se dalo sprva varčevati v domačih pokojninskih stebrih, plačevati državi za vrtce, davke….

5. Če Sloveniji nič od zgoraj navedenega ne uspe pride na vrsto tehten razmislek uporabe resne grožnje Sloexit-a. Če EU niti na tako grožnjo ne odreagira, potem jo moramo uresničiti. Ja, jedli bomo travo, ampak tudi v EU bodo imeli hude probleme. Mogoče hujše kot tisti, ki bomo imeli za opoldansko kosilo na mizi le kopico sena.

Všeč mi jeVšeč mi je

Zavedanje problema na najvišji ravni je tukaj. Glede akcije pa bomo še videli.

Glede morebitne akcije pa glejte moj odgovor zgoraj Markotu.

Vsekakor pa bi se v danih razmerah (dane “binding” zaveze EK) dalo z modifikacijo načrta prodaje Abanke (postopna prodaja, najprej 49% ali 50%, nato še 25%, zadržanje 25% in prenos v Demografski sklad ipd.) in izbiro strateškega lastnika, ki je pripravljen na takšen načrt in na kohabitacijo z državo kot solastnikom, doseči boljše učinke prodaje (optimalne glede na dane zaveze).

Četrtkova oddaja Brezno in kazenska ovadba nekdanjega vodstva BS prinašata moment potrebne pogajalske moči, da se modificirajo dane zaveze vsaj za zadnjo banko v paketu.

Všeč mi jeVšeč mi je