Predlog davčne reforme, ki ga je pred tedni predstavilo ministrstvo za finance (MF), je prvi resen reformni ukrep sedanje vlade. Pri dohodnini reforma malenkostno dviguje splošno olajšavo (s 3,303 na 3,500 evrov letno) in dodatno splošno olajšavo za tiste z najnižjimi dohodki (do 930.5 evrov mesečno) iz 6,520 na 6,717 evrov letno. Predlagana reforma bolj posega v obstoječe davčne razrede. In sicer:

- Prvi dohodninski razred: zvišanje spodnje meje neto letne davčne osnove z 8,021 na 8,500 evrov, stopnja bi ostala 16 %.

- Drugi dohodninski razred: meja bi se zvišala z 20,400 na 25,000 evrov, stopnjo bi se znižala s 27 na 26 %.

- Tretji dohodninski razred: meja bi se zvišala z 48,000 na 50,000 evrov, stopnja bi se znižala s 34 na 32 %.

- Četrti dohodninski razred: meja bi se zvišala s 70,907 na 80,000 evrov, stopnja bi ostala 39 %.

- Peti dohodninski razred: davčna osnova nad 80,000 evrov, stopnja bi ostala 50 %.

Regres do višine povprečne bruto plače tako kot sedaj ne bi bil vključen v dohodnino, naj bi pa bil v celoti oproščen socialnih prispevkov (sedaj do višine 70 %).

Dodatno temu pa predlog reforme prinaša še:

- Postopen dvig meje za izvzem iz dohodnine pri nagradi za poslovno uspešnost, ki je sedaj postavljena v višini 100 % povprečne bruto plače, na 200 % povprečne bruto plače do leta 2022;

- Dvig stopnje cedularne obdavčitve pri davku na kapitalski dobiček s 25 % na 30 %;

- Postopno zvišanje davka od dohodkov pravnih oseb s sedanjih 19 % na 22% v letu 2022 ter uvedba spodnje meje efektivne stopnje davka pri 5%.

Predlog reforme je po eni strani celovit, saj posega v večino neposrednih davkov z namenom uravnoteženja fiskalnih učinkov. Po drugi strani pa poskuša z všečnimi potezami dobiti širšo javno podporo. Vendar pa je prav pri tem v nekaterih delih premalo domišljen in bi ga bilo potrebno ustrezno korigirati.

Ocena relevantnosti davčne reforme

Predlog davčne reforme sicer poskuša biti všečen vsem, vendar je nekoliko bolj naklonjen tistim z višjimi dohodki, še posebej pa menedžerjem. Čeprav predlog postopno zvišuje davek na dobiček podjetij iz 19% na 22% in cedularno obdavčitev iz 25% na 30%, pa hkrati menedžerjem daje možnost prejemanja višjih neto nagrad za poslovno uspešnost (neobdavčeno do 2-kratnika povprečne bruto plače) in jim zaradi dviga meja vseh dohodninskih razredov ter znižanja stopenj v drugem in tretjem razredu še dodatno dviguje neto plače (za dobrih 186 evrov mesečno oziroma 2,200 evrov letno). Hkrati je regres za letni dopust povsem neobdavčen, kar povečuje neto izplen za zaposlene in znižuje strošek za delodajalce. Menedžerji in njihove različne cehovske organizacije bi morale biti s tem predlogom dokaj zadovoljne.

Vendar pa je predlog reforme dohodnine, kot je tukaj v posebni analizi ocenil že Bine Kordež, manj ugoden za tiste s srednjimi in nižjimi dohodki. Celotna reforma temelji na premisi, da je zaradi počasi bližajoče se recesije potrebno nekoliko davčno razbremeniti dohodke zaposlenim in jim na ta račun omogočiti povečanje neto plač. To naj bi posledično vplivalo na to, da bodo posamezniki ob nastopu krize imeli večji razpoložljiv dohodek in bodo lahko trošili več, s čimer se bo agregatno povpraševanje ob nastopu krize zmanjšalo manj, kot bi se sicer, in bo s tem upad BDP manjši.

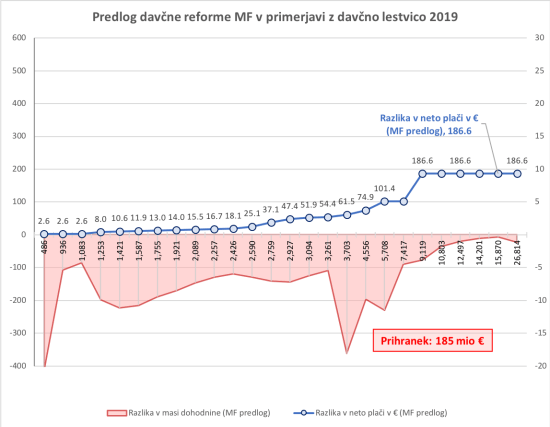

Ta premisa davčne razbremenitve posameznikov (in ne podjetij!) kot stimulus v primeru krize je povsem relevantna (tudi timing je primeren: davčne spremembe naj bi začele veljati v 2020, ko se pričakuje poslabšanje gospodarske aktivnosti). Nekoliko manj relevantna pa je izpeljava tega namena MF v samem predlogu sprememb dohodnine. Kot kaže spodnja slika, predlog dohodninskih sprememb davčno razbremenjuje (in zvišuje neto plače) predvsem za tiste z višjimi dohodki. Tistim z najnižjimi dohodki se neto plača po reformi poviša le za 2.6 evra mesečno, tistim s srednjimi dohodki okrog povprečne plače (bruto okrog 1,700 evrov) za 11 do 18 evrov mesečno, tistim s plačami nad 5,000 evri bruto pa za 100 do 186 evrov mesečno.

Slika 1: Vpliv predloga davčne reforme MF na neto plače in davčno razbremenitev (v eur oz. mio eur)*

* Primerjava z davčno lestvico za leto 2019

Vir: Lastne simulacije

Ob siceršnji naklonjenosti dohodninskih sprememb tistim z višjimi dohodki v smislu absolutnega povečanja neto plač pa Slika 1 kaže, da je davčna razbremenitev relativno enakomerno porazdeljena po dohodkovnih skupinah (glejte spodnji del slike, ki kaže maso razbremenitev po dohodkovnih razredih). Medtem ko posamezniki z dohodki izpod 2,500 evrov plačajo približno 61% celotne dohodnine, jim predlog davčne reforme prinese praktično enakovredno razbremenitev iz vidika mase (deležni naj bi bili 57% učinka povečanja neto plač). Čeprav se to zdi na prvi pogled pravično, pa je prav to lahko problematično iz vidika namena MF glede dohodninskih sprememb. Če je namen MF v stabilizaciji agregatnega povpraševanja v primeru krize (potrošni stimulus), bi morala dohodninska reforma bolj razbremeniti spodnji in srednji razred, ki so bolj nagnjeni k porabi. Ki potrošijo večino svojega dohodka oziroma večji delež dohodka kot tisti z najvišjimi dohodki.

Čeprav dobrih empiričnih ocen o mejni nagnjenosti gospodinjstev k porabi ni, sploh pa ne za Slovenijo, pa obstoječe zadnje ocene za druge države kažejo, da se pri nenadnem dodatnem povečanju dohodka zaradi denimo znižanja davkov porabi med 20% in 60% (ali celo do 75%) tega dodatnega nepričakovanega povečanja dohodka. Analize pa kažejo še dvoje. Prvič, da se odstotek porabe dodatnega dohodka razlikuje glede na stanje gospodarstva (konjunktura ali recesija). In drugič, da spodnjih 20% populacije po dohodku porabi dobrih 2-3-krat večji delež dodatnega dohodka kot zgornjih 20%, brezposelni pa še več. Te ocene so pomembne iz vidika učinkovitosti stimuliranja agregatnega povpraševanja.

Pričakujemo lahko, da bodo brezposelni in zaposleni okrog minimalne plače potrošili praktično vse dodatne dohodke zaradi znižanja davkov. Zaposleni v srednjem razredu okrog povprečne plače bodo del davčnega darila najbrž privarčevali, tisti v najvišjem razredu z bruto prihodki nad 5,000 evri pa bodo potrošili najbrž manj kot polovico dodatnega dohodka zaradi znižanja davkov.

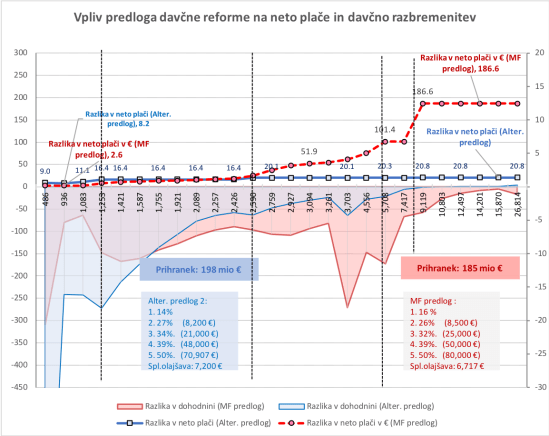

Če davčno reformo prilagodimo tej strukturi trošenja glede na dohodke posameznikov, vidimo, da bi že drobne spremembe v sedanji dohodninski lestvici (dvig dodatne splošne olajšave za najnižje dohodke s 6,500 na 7,200 evrov, znižanje stopnje v najnižjem razredu iz 16% na 14% ter malenkostni dvig zgornje meje v drugem in tretjem razredu) davčno bolj razbremenili tiste z najnižjimi dohodki in jim s tem bolj povečali neto plače. Po tej alternativni varianti bi se v najnižjem razredu neto plače povečale za 9 do 11 evrov mesečno, v drugem najnižjem razredu za dobrih 16 evrov mesečno, v preostalih treh razredih pa za dobrih 20 evrov mesečno. Medtem ko bi bil skupni učinek za proračun približno enak (med 190 in 200 mio evrov), pa bi bili učinki na distribucijo dviga neto plač bistveno bolj enakomerni. Hkrati pa bi glavnine (91%) povečanja neto plač bili deležni posamezniki z bruto plačo, nižjo od 2,500 evrov neto.

Slika 2: Primerjava alternativnega predloga davčne reforme s predlogom MF (v eur oz. mio eur)*

* Primerjava z davčno lestvico za leto 2019

Vir: Lastne simulacije

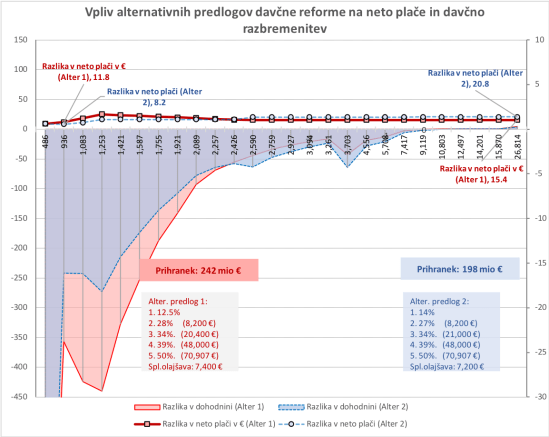

Možno je seveda še precej alternativnih variant temu predlogu, ki podobno (ali še bolj) uspešno ciljajo namen MF glede stimulacije zasebne porabe v primeru gospodarskega ohlajanja. Nekaj predlogov je pred tedni v analizi predstavil že Bine Kordež. Kot najbolj smiselnega je izpostavil predlog, po kateri bi tisti v srednjem razredu okrog povprečne plače dobili relativno več (20 do 25 evrov) kot vsi ostali, ki bi dobili enakomerno okoli 15 evrov več mesečno. Kot srednji razred so opredeljeni zaposleni, ki zaslužijo med 1.100 in 2.000 evrov bruto plače.

Slika 3: Primerjava dveh alternativnih predlogov davčne reforme (v eur oz. mio eur)*

* Primerjava z davčno lestvico za leto 2019

Vir: Lastne simulacije

Kot lahko vidite v zgornji Sliki 3, sta alternativni predlog iz Slike 2 in Kordežev preferenčni predlog dokaj podobna po strukturi. Kordežev predlog nekoliko bolj dvigne splošno olajšavo za najnižje dohodke (na 7,400 namesto 7,200 evrov), enako dvigne mejo prvega razreda na 8,200 evrov, hkrati pa radikalno zniža mejno stopnjo najnižjega razreda na 12.5% (moj predlog je znižanje iz 16% na 14%) in dvigne mejno stopnjo drugega razreda na 28%. Kljub podobni strukturi in navidez podobnim učinkom na neto plače, pa Kordežev predlog bolj poviša neto plače tistim z bruto dohodkom med 1.100 in 2.000 evrov, zaradi česar so še večjega dela mase davčne razbremenitve deležni tisti z najnižjimi dohodki. Po mojem predlogu bi posamezniki z bruto dohodki izpod 2,500 evrov mesečno, ki k celotni masi dohodnine prispevajo 60%, bili deležni 91% učinka razbremenitve v obliki povečanja neto plač, pri Kordežu pa kar 95%.

Ocena fiskalne vzržnosti davčne reforme

Kot rečeno, možno je ogromno alternativnih variant temu predlogu, ki bi učinkovito služile namenu razbremenitve plač za zaposlene, da bi tako povečali zasebno porabo v času gospodarske ohladitve. Vendar se je treba vprašati tudi o sami učinkovitosti te reformne naravnanosti in njene fiskalne vzdržnosti.

MF ocenjuje, da naj bi zaradi sprememb pri dohodnini in obdavčitvi regresa prišlo do izpada davkov v višini okrog 270 mio evrov. Vendar bo ta izpad še nekoliko večji: pri dohodnini okrog 180 mio evrov in pri regresu okrog 150 mio evrov, po moji oceni celo do 175 mio evrov, skupaj torej okrog 330 do 360 mio evrov. MF načrtuje, da bo približno tretjino tega davčnega izpada (110 mio evrov) nadomestilo s postopnim dvigom davka na dobiček podjetij, še 160 mio evrov pa naj bi dobili z bojem proti davčnim utajam, sivi ekonomiji in socialnim goljufijam (toliko so tovrstni ukrepi prinesli v lanskem letu).

Te ocene virov so sicer nekoliko optimistične. Lani je bilo z davkom od dobička (DDPO) pobranih za 845 mio evrov, kar pomeni, da bi (ob predpostavki enakih dobičkov in nespremenjeni strukturi izkoriščanja olajšav) dvig stopnje DDV za eno točko letno prinesel dodatnih 45 mio evrov. Z davki na različne vrste dobičkov od kapitala je bilo lani zbranih za 222 mio evrov. Ocena prek palca kaže, da bi dvig tega davka za 5 odstotnih točk (ob nespremenjeni višini in strukturi teh prihodkov) prinesel tudi okrog 45 mio evrov dodatnega davka. To pomeni, da bo iz teh dveh virov mogoče pridobiti v naslednjem letu le za okrog 90 mio evrov, kar je 20 mio evrov manj od pričakovanj. Najbrž pa na MF posedujejo bolj kvalitetne ocene bodočih prilivov od teh ad hoc ocen. Oceno MF, da bi na podlagi lanske izkušnje 160 mio evrov dobili z bojem proti davčnim utajam, sivi ekonomiji in socialnim goljufijam, pa je težko primerno ex ante ovrednotiti. Upoštevati je tudi treba, da je pri lanskih učinkih lahko šlo za enkratne dogodke in ni nujno, da bodo ti učinki trajne narave.

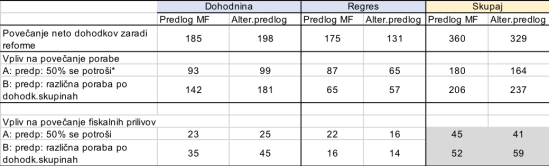

Pri teh ocenah neto fiskalnih učinkov na proračun pa je treba upoštevati še učinek davkov od dodatne porabe, ki jih bodo davčni prihranki prinesli. Najprej je treba povedati, da bi ob predpostavki enakega regresa ne glede na višino siceršnjega dohodka (vzel sem Kordeževo oceno 930 evrov bruto) posamezniki v najnižjem razredu zaradi davčne razbremenitve regresa bili deležni za skoraj 150 evrov višjega neto dohodka iz tega naslova, posameznikom z dohodkom okrog povprečne bruto plače bi se neto dohodek povečal za dobrih 240 evrov, posameznikom z dvakratnikom povprečne bruto plače za 300 evrov in posameznikom z dohodkom nad 9,000 evrov bruto za 465 evrov.

Pri oceni učinkov dodatne porabe zaradi spremembe dohodninske lestvice in davčne razbremenitve regresa pa je seveda treba izhajati iz različnih, bolj ali manj relevantnih, predpostavk. Prva in najbolj groba varianta je, da se polovica davčnih prihrankov od znižanja dohodnine prelije v povečano porabo, pri regresu pa celota (s tem, da pri regresu dodatno upoštevamo, da polovica posameznikov svoj regres potroši za počitnice v tujini, večinoma na Hrvaškem, preostala polovica se potroši doma). Druga varianta je, da se davčni prihranki prelijejo v višjo porabo glede na dohodkovni status posameznika. Denimo, da posamezniki z dohodkom do višine bruto plače 1,100 evrov mesečno v celoti porabijo dodaten prihodek zaradi znižanja dohodnine; posamezniki z dohodkom med 1,100 in 2,500 evrov bruto porabijo med 80 in 90% dodatnega prihodka, posamezniki z dohodkom med 2,500 in 6,000 evrov bruto porabijo med 60 in 70%, posamezniki z dohodkom nad 6,000 evrov bruto pa porabijo med 40 in 50% dodatnega prihodka. Seveda so to zgolj ad hoc predpostavke, saj tovrsnih analiz za Slovenijo ni na voljo. Hkrati pa predpostavimo, da država z davki od porabe (DDV in trošarine) pobere okrog četrtino te dodatne porabe.

Tabela: Učinek dodatne porabe zaradi davčne reforme na fiskalne prihodke (v mio eur)

* Regres: predpostavka je, da se le 50% neto povečanja dohodka porabi v Sloveniji.

Vir: Lastne simulacije

V zgornji tabeli so zajeti učinki teh ad hoc izračunov. Po predlogu davčne reforme MF bi se zaradi spremembe dohodninske lestvice in davčne razbremenitve regresa poraba povečala za 180 do dobrih 200 mio evrov (po moji varianti davčne reforme pa je ta razpon med 160 in slabih 240 mio evrov). Zaradi te dodatne porabe bi država po predlogu davčne reforme MF lahko pobrala za 45 do dobrih 50 mio evrov več davkov na porabo. Pri mojem predlogu pa vse do 60 mio evrov dodatnih davčnih prilivov.

Če sumiramo te fiskalne učinke davčne reforme, lahko ugotovimo, da bi ob izpadu prilivov od dohodnine v višini med 330 in 360 mio evrov, država lahko pobrala v prvem letu (2020) za okrog 140 mio evrov dodatnih davkov, preostanek (okrog 200 mio evrov) bi morala nadomestiti z boljšim pobiranjem davkov. Seveda pa bi se zaradi postopnega povečevanja stopnje davka od dobička (DDPO) že v letu 2021 priliv iz tega naslova podvojil na 90 mio evrov, v 2022 pa potrojil na 135 mio evrov (seveda ob predpostavki enake višine dobičkov in enake strukture izkoriščanja davčnih olajšav). To pomeni, da bi v letu 2022 država zgolj z višjimi davki zaradi davčne reforme nadomestila približno dve tretjini (230 mio evrov) izpada dohodkov zaradi spremembe dohodninske lestvice in davčne razbremenitve regresa.

Ob tem pa je treba upoštevati še dejstvo, da je predlagana davčna reforma po svoji naraciji namenjena prvenstveno stimuliranju domače zasebne porabe v primeru ohlajanja gospodarske aktivnosti. V tem primeru je treba upoštevati, da ta davčna reforma prinaša dodatni stimulus v višini okrog 0.75% BDP in da bi se v primeru ohlajanja gospodarske aktivnosti brez tega stimulusa BDP zmanjšal za najmanj tak odstotek. Ta stimulus torej nadomešča potencialni izpad BDP zaradi zmanjšanja gospodarske aktivnosti in prispeva k ustrezno manjšemu zmanjšanju števila zaposlenih, kot bi se zgodilo brez tega stimulusa.

Pri tem pa je treba upoštevati še multiplikativne učinke tega stimulusa, ki so v Sloveniji za zasebno porabo (v odvisnosti od višine dohodka posameznikov in statusa) nekje med 1.4 in 1.6. To pomeni, da bi v tem primeru ta davčni stimulus, ki ga namerava uvesti ta vlada v 2020, nadomestil za polovico večji izpad BDP od tega stimulusa (za okrog 1.1% BDP) in za polovico več davčnih prihodkov, kot kaže zgornja ocena.

Seveda gre v zgornjem tekstu zgolj za ocene in ad hoc izračune, ki so glede na predpostavke lahko zgolj boljši ali slabši približek dejanskim razmeram. Vsekakor pa napovedana davčna reforma z razbremenitvijo plač in povečano obremenitvijo kapitala ni brca v temo, pač pa lahko – ob tem, da je v duhu časa – z ustrezno bolj domišljeno spremembo dohodninske lestvice služi kot primeren stimulus v primeru ohlajanja gospodarske aktivnosti, ki naj bi tudi naše gospodarstvo doletelo od naslednjega leta naprej.

Moram pa povedati, da bi še raje kot ta stimulus prek zasebne potrošnje videl vladni program investicij v infrastrukturo in energetiko ter energetsko sanacijo stavb. Tak vladni stimulus, ki deluje prek povečanja javnih investicij, namreč nima vpliva samo na nadomeščanje izpada agregatnega povpraševanja zaradi krize, pač pa neposredno spodbuja gospodarsko aktivnost v času krize in ustvarja dodatna delovna mesta ter prek mulitplikatorskih dohodkovnih učinkov na ostale sektorje povečuje tudi zasebne investicije in zasebno porabo.

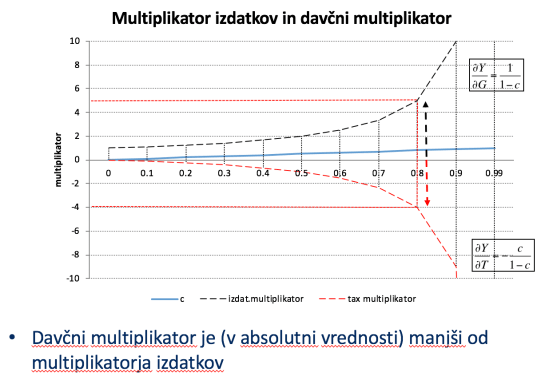

Hkrati pa je treba vedeti, da se stimulus, ki deluje prek povečanja javnih investicij, v celoti prelije v višje agregatno povpraševanje (BDP), medtem ko se del znižanja davkov privarčuje in ne spodbuja agregatnega povpraševanja, ko bi bilo to najbolj potrebno. Izdatkovni (investicijski) multiplikator je, kot vedo vsi študenti, ki so absolvirali predmet makroekonomija, pač višji od davčnega in s tem bolj učinkovit. Za ilustracijo lahko v spodnji sliki denimo vidite, da ob predpostavki, da se porabi polovica povečanja dohodka (c=0.5), izdatkovni multiplikator znaša 2, davčni pa je enak 1 (nima multiplikativnega učinka, če se porabi zgolj polovica dodatnega prihodka, polovica pa se privarčuje). V primeru, da posamezniki ne porabijo nič dodatnega dohodka in vse privarčujejo (c=0), javne investicije še vedno dvignejo agregatno povpraševanje za enek znesek, kot znaša investicija (multiplikator je 1), medtem ko je v takšnem primeru davčno stimuliranje povsem jalovo, saj se v celoti prelije v varčevanje in nič v porabo.

Slika 4: Izdatkovni in davčni multiplikator

Vir: Lastna simulacija

Zato upam, da bo vlada letos predstavila tudi ustrezen program javnih investicij za prihodnja leta, se pravi nabor projektov, ki bodo “shovel-ready” in finančno podprti v proračunu. To bo daleč najboljše zavarovanje za primer ohlajanja gospodarske aktivnosti ali celo recesije.

You must be logged in to post a comment.