Bine Kordež

Predlog Ministrstva za finance glede sprememb dohodnine

Ključni del predlog MF je pri popravku dohodninske lestvice s katero “naj bi najbolj izboljšali položaj v tretjem dohodninskem razredu, najproduktivnejšem davčnem razredu”. Zato so popravili dohodninsko stopnjo v drugem in tretjem razredu, hkrati pa tudi meje vseh dohodninskih razredov.

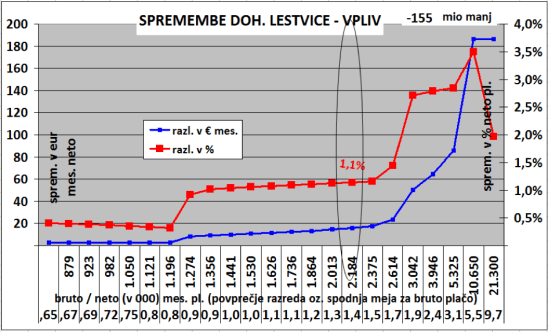

Pri teh popravkih se rado pozablja, da ima popravek npr. drugega razreda enak vpliv na vse razrede, ki sledijo in ne samo na zaposlene v tem razredu. Če z znižanjem davčne stopnje v drugem razredu (ta se nanaša na bruto plače med 1.300 in 2.500 evri mesečno) posameznik dobi 15 evrov višjo neto plačo, je enakega povečanja deležen tudi tisti z najvišjo plačo. Predlog znižanja davčne stopnje za 2 odstotni točki za tretji dohodninski razred, pa bo nekomu z 2.600 evri bruto plače zvišal neto plačo za 17 evrov, drugemu s 5.500 bruto (tudi v tretjem dohodninskem razredu) pa za 56 evrov in za enak znesek tudi vsem z višjo plačo. Dodatni učinek pa imajo še spremembe dohodninskih razredov in v spodnji sliki je prikaz, koliko bodo predlagane spremembe lestvice zvišale neto mesečni prejemek ljudi glede na višino bruto plače (spodaj v sliki je tudi podatek o neto plači).

Slika 1: Predlog dohodninske reforme MF

Zaposleni s plačo do 1.160 evrov bruto bodo zaradi sprememb dobili mesečno 2,6 evra več (modra črta v sliki, rdeča pa kaže odstotek povečanja, torej 0,4 %), zaposleni s plačo do nekje 2.500 evrov bruto pa do 20 evrov več (oz. 1,1 %). Bistvene pa bodo zaradi omenjenih učinkov lestvice, spremembe pri višjih plačah. Nekdo s 5.000 bruto bo dobil 80 evrov ali 3 % več, najvišje neto plače pa bodo po predlaganih popravkih celo za 180 evrov višje. Najvišje plače torej ne bodo deležne največjega popravka v evrih, temveč tudi v odstotkih (!).

Omenim naj še, da tudi dvig splošne olajšave pomeni povečanje plač vsem zaposlenim, celo največ tistim z najvišjo plačo. Ker se zaradi povečanja olajšave (za 17 evrov mesečno) “izognejo” plačilu dohodnine po najvišji, 50-odstotni stopnji, dobijo 8 evrov višji prejemek, tisti z nizko plačo, pa 2,6 evra (če pa uveljavljajo olajšavo za otroka, pa še tega povišanja ne bodo deležni, saj že danes ne plačajo nič dohodnine in je zato ne morejo še manj).

Ali so navedeni učinki spremembe dohodninske lestvice to, kar vlada želi doseči, ne bi ocenjeval – a dejstvo je, da v medijih in pojasnilih takšni učinki niso bili predstavljeni in ljudje jih najbrž tako tudi ne razumejo (da bo daleč največji učinek pri zaposlenih, ki zaslužijo preko 3.000 evrov bruto).

Menim, da bi se morali najprej dogovoriti in odkrito povedati, komu želimo dvigniti plače – vsem enak znesek (npr. 20 evrov), ali vsem enak odstotek (blizu 2 %) ali res predvsem “srednjemu” razredu več? Po tem dogovoru, je priprava ustreznih lestvic samo tehnični del. Na žalost se vedno nastopa z lestvicami in s tem nekako zamegli pogled v dejanske spremembe glede na višino plače.

Alternativni predlogi

V naslednjih treh grafikonih so prikazane tri zgoraj omenjene variante z dodano lestvico, ki bi prinesla takšen rezultat.

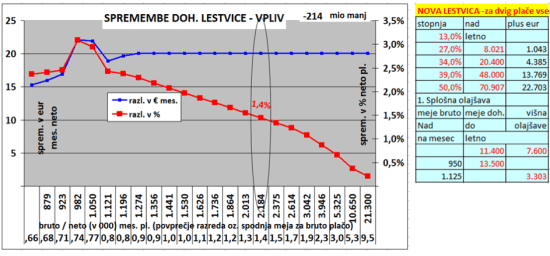

V prvi sliki prikazujem varianto, da bi vsi dobili približno 20 evrov več, seveda je odstotek porasta plač (rdeča črta) potem z večanjem plače vse nižji. Skupen učinek takšne spremembe bi bil dobrih 200 milijonov evrov, lahko pa bi dali tudi nekaj evrov manj, kar bi pomenilo tudi manj izpada.

Slika 2: Alternativna varianta 1: Dvig neto plač vsem za 20€

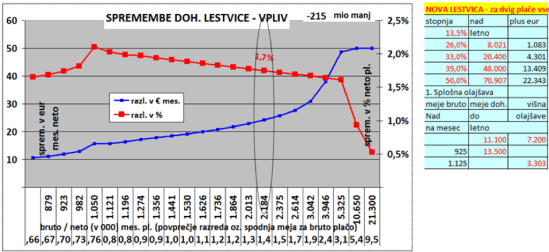

V drugi varianti pa bi denimo vsi dobili med 1,5 in 2 % večjo plačo, seveda pa bi to pomenilo 10 evrov za tiste z najnižjimi plačami in 50 evrov za najvišje (aktualni predlog MF sicer prinaša povečanje neto plač za 2,6 evrov za najnižje in 180 evrov za najvišje).

Slika 3: Alternativna varianta 2: Dvig neto plač vsem za 1,5% do 2 %

Spodaj sledi še tretja verzija po kateri bi tisti v srednjem razredu dobili nekaj več v evrih (20 do 25 evrov) in 3 %, ostali pa okoli 15 evrov. Kot srednji razred so opredeljeni zaposleni, ki zaslužijo med 1.100 in 2.000 evrov bruto plače – to so tisti v četrtem do sedmem decilu distribucije plač oz. na sredini lestvice brez 30 % najmanj in 30 % najbolj plačanih.

Slika 4: Alternativna varianta 3: Diferencialni dvig neto plač

Okrog te zadnje variante bi se morala vrteti razprava in iskanje ustrezne rešitve.

Regres in nagrada

Izvzem regresa iz plačila dohodnine ter dodaten dvig te oprostitve celo na 100 % povprečne plače, bo po moji oceni prinesel celo še večji izpad proračunskih prihodkov kot je predvideno (90 milijonov).

Tudi tu moramo namreč upoštevati, da je regres ob izplačilu resda obdavčen po povprečni dohodninski stopnji zavezanca, v letnem poračunu dohodnine pa bi to pomenilo zmanjšanje “zadnjega” dohodka, obdavčenega po najvišji stopnji. Nekdo s povprečno plačo plača v povprečju 20 % dohodnine od osnove, a njegova mejna stopnja je danes 27 % in izpad bo obračunan po tej, višji stopnji. Pa še nekaj – učinek dohodninske razbremenitve regresa v višini npr. 1.000 evrov bo za nekoga z minimalno plačo 160 evrov, za tistega z najvišjo pa 500 evrov (on pač danes plača 50 % tudi na regres, “minimalec” pa le 16 %).

Obdavčitev dobička (DPPO) in kapitalskih dohodkoV

Pri davku na dobiček MF predlaga postopno zvišanje splošne stopnje na 22 % ter postavitev spodnje meje na najmanj 5 %. Dobiček na kapitalske dohodke za fizične osebe pa naj bi se dvignil na 30 % iz današnjih 25 %.

V Sloveniji plačujemo danes zaradi olajšav v povprečju eno najnižjih stopenj davka na dobiček (efektivna stopnja je 13,6 %). V EU se efektivna stopnja večinoma giblje med 15 in 20 %, v ZDA pa so jo spustili na okoli 27 % (federalni je sicer 21 %, a so tu še davki zveznih držav). A v tem povprečju v Sloveniji ena četrtina podjetij dobička praktično ne plačuje, četrtina po stopnji med 5% in 15 %, polovica pa blizu ali po splošni stopnji 19 %. S tem se ustvarjajo velike razlike v obdavčitvi, ki sicer izhajajo iz razvojnih aktivnosti nekaterih družb, a vseeno. Mogoče bi morali vseeno razmišljati, da bi namesto dviganja splošne stopnje, raje povečali spodnjo mejo na npr. 10 %. V razmerah ko veliko držav davčne stopnje znižuje (Madžari predlani na 12 %), dvigovanje ob istočasnem dodatnem dvigu obdavčitve dividend, samo še širi razpon plačevanja davka na dobiček. Skupna obdavčitev kapitala bi se tako dvignila na 45 %, kar pa je relativno visoko.

Verjetno bi se težko kdo pritoževal, če bi moral plačevati minimalno vsaj 10 % davka na dobiček (glede na vse druge stopnje), dvigovanje preko 20 % pa je v trenutnem okolju bolj vprašljivo.

Bine, odličen članek. Tako lahko vidimo realno sliko predlaganih sprememb v številkah in v ne v floskulah, kar se pri nas tako rado dogaja.

Vidimo, da vladni predlog prinaša največ koristi bruto plačam od 3.000 pa do 10.000 eur, kar zajema tudi mendežerski poleg inženirskega razreda zaposlenih. To je bila želja raznih delodajalskih lobijev, ki ocenjujejo, da se v tem razponu nahaja najbolj produktivni del zaposlenih. Dodatni argument temu je izseljevanje najbolj produktivnega dela naših zaposlenih zaradi boljših plač v tujini, leta 2017 skupaj 17.500 oseb, od tega več kot polovico takih z višjo ali visoko izobrazbo. Tem argumentom lahko pritrdimo, vidimo, da jim je prisluhnila tudi vlada, ki se je zavestno odločila za tak pristop. Ob tem pa zmanjšanje prihodkov iz dohodnine ne nadomešča v celoti z drugimi davki, ampak računa, da bo dobila več kot polovico izpada dohodnine “z doslednejšim izterjevanjem davkov in racionalizacijami”. No, to so pa floskule. Kaj je pa delala FURS do sedaj? Čakala na poziv ministra, da začne delati? Torej ta davčna reforma pomeni zniževanje skupnih davčnih obremenitev.

Vendar je po moje tak pristop zgrešen, ker ponavlja principe sfalirane “trickle down ekonomije”, ki dokazano ne deluje, obratno, pospešuje negativna gibanja. Moral bi vsebovati dve stvari:

Prvič, davčna reforma bi morala biti najmanj nevtralna, torej bi moral izpad dohodnine spremljati nadomeščanje z davki na kapital (ki jih je cela vrsta, ni samo DOPP) in to v celoti. Oziroma, v času konjukture, ki še vedno velja (kakšnega večjega zastoja kljub vztrajnemu napovedovanju dežurnih katastrofikov ni na vidiku) bi se morala skupna davčna obremenitev povečati, tako pridobljene viške pa bi uporabili za razvojne investicije, oblikovanje rezerv v obliki Demografskega sklada, pospešeno odplačevanje dolga, itd. To še posebej velja za letos, ko bo dosegel proračun po najini oceni kakih 1,5% viška, ker so prihodki proračuna spet prenizko planirani. Varčuje se v obliki zmanjševanja davkov v krizi, da se pospešuje potrošnja, ne pa v konjukturi. Ali se iz katastrofe iz časa Janševe vlade v letih 2004-2008 nismo ničesar naučili, ko smo konjukturo z zniževanjem davkov in zadolževanjem še pospeševali in zato končali po izbruhu finančne krize v dvakrat večji luknji kot preostala Evropa?

Drugič, podjetniki pozivajo na zmanjševanje davkov z argumentom, da bo tako ostalo v podjetjih več dobičkov za financiranje razvoja, to je novih investicij, kar naj bi pospešilo napredek v celi državi. Vendar so to spet floskule. V zadnjih petih letih so si gospodarske družbe preko dvomestnih (v%) rasti dobičkov krepko opomogle, se razdolžile in razpolagajo z velikim investicijskim potencialom. Vendar so do sedaj investicije gospodarstva dosegle komaj nivo amortizacije, torej nadomeščanje iztrošenih sredstev, o kakšnih obsežnih načrtih za razvoj z novimi investicijami ni slišati. Družbe tako samo povečujejo premoženje lastnikom, očitno se gremo slovensko varianto financializacije. Torej bi moralo to davčno razbremenjevanje spremljati zahteva, da se nekje polovica dobičkov podjetij usmerja v razvoj preko investicij. In če podjetja tega ne bodo storila, bi morala obstajati grožnja, da bo država bistveno povečala DOPP (delno se s to reformo to sicer dogaja, ampak premalo) in druge davke na kapital in tako delno, kjer je sposobna, sama povečala investicijska vlaganja.

Če sklenem, napovedana davčna reforma bolj izgleda kot popuščanje trenutnim pritiskom podjetniških lobijev, kot kakšen bolj dolgoročni ukrep. Čas bi bil, da se prične vlada manj ukvarjati z gasilskimi akcijami in bolj z dolgoročnimi strategijami, kot je realizacija Strategije razvoja Slovenije do leta 2030, ki jo je sprejela prejšnja vlada in iz katerih bi bolj jasno izhajali konkretni ukrepi, tudi davčne reforme.

Všeč mi jeVšeč mi je

Zivijo!

Tudi sam sem delal (mnogo slabso od vase) analizo dohodninske reforme. V pythonu sem uspel narisati isti graf kot ga imas na Sliki 1. (https://i.ibb.co/x1Rwb8w/slika1.png).

Ker me ta tema zanima imam eno vprasanje. Kako si dobil oceno vpliva te spremembe na proracun (-155 mio, -214 mio za sliko 2…itd.) ?

Zanima me, kako bi po tvojem mnenju lahko bolj vzpodbudili debato o spremembi dohodninskega sistema? Online orodje, ker se lahko ljudje igrajo in naredijo svoj dohodninski sistem in vidijo vpliv na proracun? Vecji povdarek v medijih?

A ima smisel v Sloveniji, kjer ni tako velikih razlik v prihodkih kot npr. v ZDA, poskusiti zamenjati cedudarno obdavcitev kapitalskih dobickov fizicnih oseb z nekaksno loceno dohodninsko lestvico za kapitalske dobicke? Taksna lestvica bi npr. v ZDA poskrbela, da najbogatejsi, ki sluzijo vecinoma prek kapitalskih dobickov, placajo svoj delez. Ne vem pa koliko ima to smisla uveljavljati v Sloveniji.

In zadnja misel, po navdihu iz Nemcije. Tam imajo vecino dohodninske lestvice kar linearno obdavcitev. Vsak evro je obdavcen po malce visji stopnji (https://europa.eu/youreurope/citizens/work/taxes/income-taxes-abroad/germany/index_en.htm) Ima taksna “lestvica” smisel? Po mojem mnenju taksna lestvica otezuje vse prihodnje dohodninske reforme.

Lep pozdrav!

Miha Cernetic

Všeč mi jeVšeč mi je

Oceno vpliva na javne finance naredim na osnovi podatkov FURS, ki objavlja dokaj podrobno distribucijo dohodnine po višini plače, čeprav s precejšnjim zamikom (zadnja je za leto 2016). Ta lestvica sicer zahteva tudi prilagoditve, ker zajema vse dohodninske zavezance, tudi upokojence (skupaj 1,55 mio ljudi), prav tako pa je za celotno sliko potrebno oceniti še višino prispevkov ter seveda preračun na aktualno leto na osnovi ocene rasti števila zavezancev in plač. Ocena sicer ni tako točna, kot jo lahko pripravijo na Ministrstvu, a večinoma zadostuje za okvirne ocene.

Lestvica v Nemčiji je v bistvu podobno progresivna kot pri nas, enaka je tudi “tehnika” izračuna. Torej, da se po višji stopnji obdavčujejo samo dohodki nad nekim razredom. To ponavljam zato, ker se zelo pogosto napačno tolmači, da se ljudem ob prehodu v nov dohodninski razred, vsi dohodki obračunajo po tej stopnji. Po novi stopnji (višji ali nižji) se obračuna samo razlika dohodka od dohodninske meje.

Kar pa se tiče ZDA, pa se strinjam z rešitvami, da bi se prejemnike manjših dohodkov iz kapitala obdavčevalo po nekaj nižjih stopnjah. Upravičeno bi bilo imeti dve stopnji (da bi npr. dohodke iz kapitala do 1.000 ali 5.000 evrov letno obdavčili po 25 %, prav tako pa tudi dobičke mikro podjetij npr. po 17 %).

Všeč mi jeVšeč mi je

Živjo, hvala za napisano.

A lahko nekdo, ki ga mogoče kdo celo posluša in bere, našim “čarovnikom” sporoči, da bi bilo za nas, delavce migrante, zelo vzpodbudno, če bi Avstrijsko davčno olajšavo imenovano “Familienbonus plus” nekako dodali v dohodninsko olajšavo v Sloveniji?

Ne vem, če se to da kako zapakirat, da ne bi bilo diskriminatorno do zaposlenih v Sloveniji. Vsekakor pa bi povprečna družina delavca migranta z dvema otrokoma imela ca. 1000 EUR več na leto za porabit.

Pa to ne bi stalo slovenske države niti centa.

Namreč, če v Avstriji uveljavim “Familienbonus plus” s tem koristim davčno olajšavo ki se izračuna glede ne mojo bruto plačo in število otrok. Mi pa to nič ne pomaga, ker imam zato v Sloveniji toliko višjo davčno osnovo, ki jo moram plačati ob dohodnini.

Trenutno raje ne uveljavljam “Familienbonus”-a, ker je to povezano z dodatnim delom in od tega nimam koristi.

Všeč mi jeVšeč mi je