Drago Babič

Po petih letih rasti BDP je napočil čas, da se poslovimo od pretiranega varčevanja in popravimo socialne krivice, ki so nastale med obdobjem krize in varčevanja. Tak pristop je privzela tudi nova vlada, ki je dvignila socialne prejemke, minimalno plačo in plače javnim uslužbencem. To je razvidno tudi iz predloga rebalansa javnega financiranja za leto 2019, v katerem so se precej dvignile zgornje meje potrošnje (v primerjavi s prvotno predvidenim proračunom za to leto) vseh blagajn javnega financiranja.

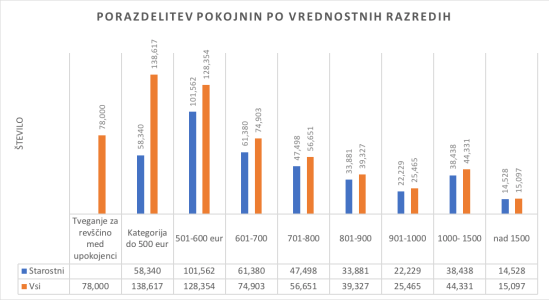

Razen pri upokojencih, to je v ZPIZ. Edino tu je vlada znižala predvideno porabo za 70 mio evrov z obrazložitvijo, da po predvidenem prilivu novih upokojencev in predvidenem usklajevanju pokojnin tak obseg sredstev ne bo potreben. Vendar je vlada »pozabila«, da je v preteklih letih v obdobju 2010 do 2017 zaradi varčevanja opustila oziroma izvajala usklajevanje pokojnin po zakonu v premajhnem obsegu, tako da so sedanje pokojnine prenizke v skupnem znesku za 319 mio. Vse skupaj je pripeljalo do nevzdržnega stanja, ko danes (stanje december 2018) 266.000 upokojencev (od tega 160.000 starostnih) prejema pokojnine pod 600 eur, kar je pod pragom revščine. Nekaj tega zaostanka se sicer nadoknadi s socialnimi transferi v okviru ZPIZ, vendar ostaja 78.000 upokojencev po uradnih statistikah pod pragom revščine (podatki iz leta 2017).

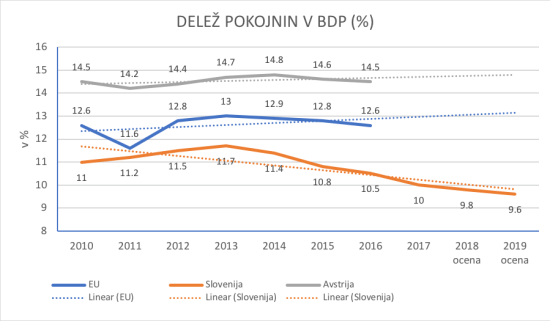

Vir: Eurostat, ZPIZ

Pri tem pa izdatki za pokojnine iz vidika javnih financ še zdaleč niso problem. Iz slike je razvidno, da namenjamo pokojninam v Sloveniji precej manjši delež BDP, kot znaša povprečje EU in precej manj kot v Avstriji. Poleg tega izdatki za pokojnine v deležu BDP pri nas trendno padajo se od leta 2013, medtem ko v EU in Avstriji stagnirajo. V Sloveniji je bil leta 2018 delež izdatkov z apokojnine za 2% BDP nižji kot leta 2013. Padanje deleža BDP za pokojnine pri nas je v nasprotju s porastom deleža starejših prebivalcev v populaciji in v nasprotju s trendom povsod po Evropi.

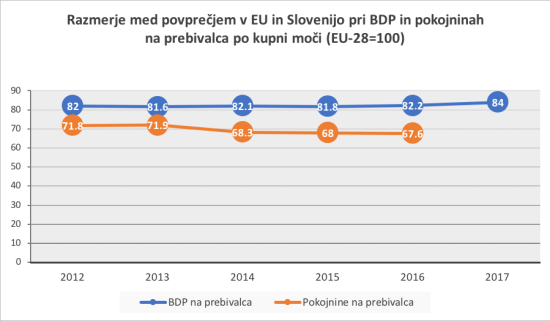

Vir: Eurostat

Zgornja slika nazorno kaže, da medtem ko se po BDP na prebivalca približujemo povprečju EU, se pri pokojninah oddaljujemo od njega. Medtem ko po razvitosti za povprečjem EU zaostajamo za 16%, pa pri izdatkih za pokojnine zaostajamo za dvakrat bolj – za 32%!

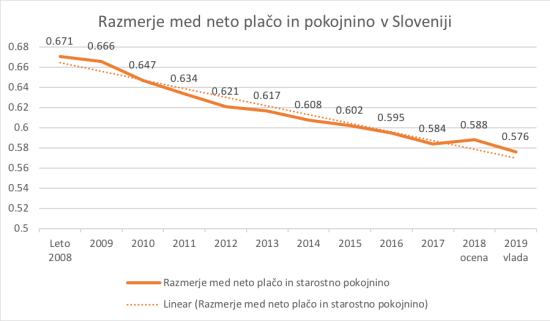

Vir: ZPIZ, december 2018

Še več, v Sloveniji se razmerje med neto plačo in pokojnino drastično trendno znižuje. Iz 67% neto plače v letu 2008 so pokojnine v desetih letih padle za skoraj 10 odstotnih točk – na vsega 58% neto plače.

Mednarodna primerjava torej kaže, da se položaj upokojencev v Sloveniji drastično trendno slabša. Za pokojnine kot delež BDP in glede na neto plačo namenjamo manj kot znaša povprečje EU. in to iz leta v leto manj, kar se dogaja predvsem zato, ker se pokojnine ne usklajujejo redno po zakonu z rastjo življenjskih stroškov in plač. Povprečna neto starostna pokojnina je znašala lani vsega 639 eur.

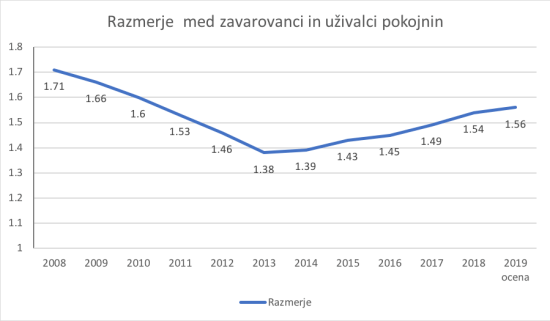

Vir: ZPIZ

Na drugi strani se, kot kaže zgornja slika, po dnu v letu 2013 razmerje med zavarovanci in upokojenci izboljšuje. Prvenstveno zaradi povečevanja števila delovno aktivnih prebivalcev, ki so obenem zavarovanci v smislu ZPIZ in počasnejše rasti števila upokojencev (lani povečanje števila zavarovancev za 2,7%, upokojencev pa le za 0,2%). In kot kaže spodnja slika, večina upokojencev dobiva pokojnine nižje od 600 evrov oziroma nekaj nad minimalnimi življenjskimi stroški (441,67 evrov v letu 2018).

Vir: ZPIZ, december 2018

Če povzamemo podatke, ti pomenijo, da medtem ko se cela Slovenija poslavlja od krize, upokojenci tam še naprej ostajajo. Pri tem je povedna dvoličnost vlade, ko pri obrazložitvi rebalansa pravi, »da se lahko na drugih postavkah proračuna potroši več, ker bodo potrebe za pokrivanje primanjkljaja ZPIZ zaradi nadpovprečne rasti davčnih prihodkov za ta namen zmanjšane za 244 milijonov«.

Pošteno bi bilo, da na podlagi viškov na vseh področjih, vključno z namenskimi davčnimi viri, tudi upokojenci dobijo nazaj vse, kar jim je bilo v preteklih letih krize zaradi varčevanja odvzeto.

Lepša slika o stroških našega pokojninskega sistema je zgolj zaradi povečanja zaposlenosti in visoki rasti BDP. Prav tako se malenkost izboljšuje zaposlenost 55+ letnikov, ki je v Sloveniji zelo nizka. V prihodnosti bo pritisk na pokojninsko blagajno precej večji, če bo ZPIZ-2 še veljal. V penzijo bodo odhajale generacije, ki štejejo 30.000 ljudi, na trg dela pa prihajale generacije, ki štejejo 20.000. Delež 65+ letnikov bo strmo naraščal.

Jaz predlagam strukturno reformo, ki bi del prispevkov preusmerila v obvezni drugi steber. To je boleč ukrep, ki bi čez 20+ let lahko poskrbel za precej bolj vzdržen pokojninski sistem. Kaj menite?

Všeč mi jeVšeč mi je

Ne, ni potrebe po tem. Rešitev je po vzoru Norveške (in nekaterih drugih držav) v oblikovanju premoženjskega sklada, denimo Demografskega sklada, v katerega bi vložili večino pemoženja, s katerim upravlja država, in ki bi po 20 letih akumulacije donosov začel prispevati del svojih donosov v pokojninsko blagajno. Odvisno od predpostavke, bi Demografski sklad po letu 2040 lahko začel prispevati v pokojninsko blagajno celo do 1 milijarde evrov letno. Predlog je že pripravljen.

Rešitev torej ni v dodatnem obremenjevanju zaposlenih, pač pa v bolj učinkovitem upravljanju in bolj pravični razdelitvi donosov od premoženja, s katerim upravlja vlada v imenu državljanov te države.

In rešitev ni v privatizaciji premoženja in da te kupnine na hip “pojemo”, pač pa v dolgročni strategiji in bolj učinkovitem upravljanju našega skupnega premoženja.

Všeč mi jeVšeč mi je

“In rešitev ni v privatizaciji premoženja in da te kupnine na hip “pojemo”, pač pa v dolgročni strategiji in bolj učinkovitem upravljanju našega skupnega premoženja.”

….,se ne bi mogel bolj strinjati. Bi pa še dodal, da kljub temu to ni glavni namen izkoriščanja državnega premoženja.

Glavni namen je s poslovanjem družb v državni rasti doseči izkoriščanje in ustvarjanje eksternih efektov na družbo, oz. če hočete, izvajanje razvojnih politik države.

To pomeni, da ne bomo gledali na inividualni donos družbe kot primarni kriterij, ampak na skupni efekt poslovanja teh družb na dolgoročno povečanje BDP.

Všeč mi jeVšeč mi je

Kaj nas ni dovolj izučilo “kako upravljamo”z drž.premoženjem! Samo ne vezati odvisnost pok.sistema z upravljanjem drž.premoženja.Za to je odgovorna vlada in naj se potrudi(in nosi odg.) Malo poglejmo do avstrijcev in se kaj naučimo! Tam je pokojnina zav.več kot 80%njegove neto plače,plus 13 pokojnina(pri nas je to letni dod.ki je sramoten).Najnižja pok.za polno del.dobo je ca.1300eu najvišja ca 5000eu.Prispevek pror.v pok.blagajno je več kot 14%(mi manj kot 10%).Uporabljajo pa enak Bismarckov pok.sistem.Izračuni so transparentni in vsakomur razumljivi,zlorabe pa skoraj ni! In zakaj je naš zavarovanec in davkoplačevalec vreden tako malo? Lp

Všeč mi jeVšeč mi je

Spoštovani JPD

Sam nimam niti ekonomske srednje šole končane, pa me zanima, kolikšno število diplomirancev vašega letnika je takoj po zaključku študija, stopilo na prosti trg priložnosti?

Res, da se vam bo zdelo izven konteksta, pa vseeno.

Všeč mi jeVšeč mi je

Se strinjam. Oba učinka sta pomembna. Nobenega od obeh se ne zavedamo. Zato je potrebna sprememba v paradigmi oziroma načinu razmišljanja o tem.

Drugi vidik (ustvarjanje rezerve za slabše čase) se počasi premika v ospredje. Najprej ga je ozavestila Aljaska, tako da je del prihodkov od nafte namenila za trajno dividendo svojim prebivalcem. Še bolj pa Norveška, ki prihodke od nafte shranjuje v tri velike sklade, ki nato po različnih strategijah investirajo v domače in tuje naložbe in tako še dodatno plemenitijo zbrana osnovna sredstva. Naš predlog je zasnovan na norveškem primeru – torej, da Demografski sklad sredstva, ki jih dobiva od donosov od družb v državni lasti, investira naprej in tako še dodatno povečuje svoj potencial in možnost financiranja pokojninske blagajne. Ključno je tudi, da se v Demografski sklad “zaklenejo” določene strateške in pomembne naložbe in se brez sklepa Državnega zbora ne morejo privatizirati.

Všeč mi jeVšeč mi je

V tem članku opisujem sedanjo situacijo pri pokojninah, ki bi jo brez velike škode za javne finance z malo napora izboljšali za obdobje kakih 10 let. Druga stvar je dolgoročno reševanje problemov starajoče družbe, o čemer govori Jože. Demografski sklad je odgovor tudi na bodočo družbo, v kateri bo akumuliranega kapitala veliko, nujnega živega dela pa malo. Včasih so temu rekli komunizem v smislu, da kapital dela za ljudi in ne obratno, sedaj lahko rečemo “norveški model”. Bomo še razdelali v bližnji bodočnosti.

Všeč mi jeVšeč mi je

Spoštovani JPD

Sam nimam niti ekonomske srednje šole končane, pa me zanima, kolikšno število diplomirancev vašega letnika je takoj po zaključku študija, stopilo na prosti trg priložnosti?

Res, da se vam bo zdelo izven konteksta, pa vseeno.

Všeč mi jeVšeč mi je