Bine Kordež

V zadnjem času pogosto beremo izjave in zapise, kako v naših bankah leži ogromno neizkoriščenih sredstev, predvsem vlog prebivalstva. Takšne ocene izhajajo iz dejstva, da banke za te depozite praktično ne plačujejo obresti, zaradi česar marsikdo hitro zaključi, da gre za nekak “mrtev kapital”. Seveda temu ni tako in banke vsa zbrana sredstva posojajo naprej ter iz razlike v obrestnih merah ustvarjajo kar solidne rezultate. Za posojena sredstva trenutno res zaslužijo v povprečju le okoli 3 odstotke na leto, a ker za vloge plačajo samo pol odstotka, jim ostaja še vedno enaka razlika kot pred leti (2,5 odstotne točke). Ker izgub zaradi slabih posojil skoraj nimajo več, ta razlika v obrestnih merah zadošča za kar solidne rezultate in lani so slovenske banke ustvarile 380 milijonov evrov celotnega dobička. To je kratek pogled na trenutni položaj, ki pa ga lahko analiziramo tudi nekaj podrobneje.

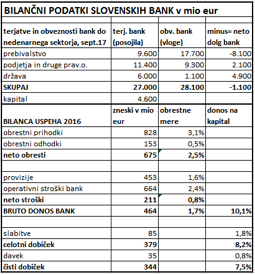

V spodnji tabeli je tako prikazanih nekaj ključnih podatkov iz bilanc bank s sedežem v Sloveniji. Iz nje se tako lepo vidi, kako so banke 28 milijard evrov zbranih depozitov od prebivalstva, podjetij in države več ali manj namenila za posojila v Sloveniji. Vsa zbrana sredstva so torej v funkciji, namenjena kreditiranju podjetij in prebivalcev s potrebami po financiranju, s presežkom zbranih sredstev pa so banke kupili obveznice države Slovenije. Če bi pogledali bančne bilance izpred desetih let, so banke zmanjšale predvsem kreditiranje podjetniškega sektorja in to skoraj za polovico. Takrat so se za dodatne vire morale zadolžiti v tujini. To danes ni več potrebno in lahko celotno povpraševanje slovenskih kreditojemalcev pokrijejo z domačim varčevanjem.

Banke imajo sicer še vedno tudi 4 milijarde evrov obveznosti do tujine (ob nastopu krize celih 18 milijard), a na drugi strani imajo v tujini tudi 8 milijard naložb in rezerv. O kakšnih večjih, doma zbranih presežkih, ki bi jih banke plasirale v tujini, torej vseeno ne bi mogli govoriti. Domače varčevanje se vsaj zaenkrat tudi večinoma uporablja doma, res pa tudi, da se nam za domače potrebe ni treba financirati v tujini. To seveda velja za financiranje preko bank, drugo pa so celotne obveznosti Slovenije do tujine (brez naložb tujcev v slovenska podjetja). Te so seveda večje (predvsem izdane obveznice države), a vseeno približno enake kot naše naložbe v tujini.

Tabela 1: Bilančni podatki slovenskega bančnega sektorja, 2016

V drugem delu tabele pa je preprost prikaz rezultatov slovenskih bank v lanskem letu. Kot vidimo, je bil povprečni zaslužek (obrestna mera) za posojena sredstva lani dobre tri odstotke oz. 2,5 po plačilu obresti na vire (depozite). Ti odstotki zaslužkov iz naslova obresti so že dolga leta dokaj konstantni, povečujejo pa se zaslužki od provizij s katerimi banke uspejo pokriti že velik del svojih operativnih stroškov poslovanja. Bankam je tako lani ostalo kar 460 milijonov evrov bruto donosa ali 10 % glede na knjižno vrednost kapitala.

Takšen donos je v poslovnem svetu kar visok in kaže, da so banke tudi v razmerah nižjih obrestnih mer našle prostor za svoj zaslužek. Tega so jim do leta 2013 pobrale slabe naložbe in bančni sistem je kot celota v obdobju 2009 – 2013 posloval z izgubo. Tudi lani je celotni sistem oblikoval še 85 milijonov popravkov, čeprav seveda različno po bankah. Nekatere so svoj rezultat z odpravljanjem višjih slabitev tudi izboljšale (Abanka, SKB, bivša Hypo), druge pa so ga z oblikovanjem manjših dodatnih popravkov, verjetno bolj prilagajale. Pri 27 milijardah skupnih naložb je nekaj deset milijonov dodanih slabitev ali njihove odprave bolj stvar poslovne politike banke glede prikazovanja rezultatov, kot pa dejanske kvalitete portfelja. Ocena višine popravkov je vedno tudi subjektivne narave.

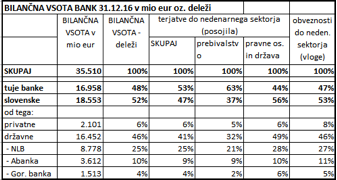

Strukturo naložb in vlog bank pa je zanimivo pogledati še z vidika lastništva bank s sedežem v Sloveniji. Trenutno imamo v Sloveniji 12 bank in 3 hranilnice (slednje predstavljajo slabe 4 odstotke celotnega bančnega sistema). Od tega je slovenskih bank (beri: bank v lastništvu slovenskih rezidentov) pet, če kot slovensko še vedno štejemo tudi Gorenjsko banko. Le-ta je v večinski lasti Save d.d., a velik del terjatev do Save, zavarovanih z deležem v Gorenjski banki, je DUTB prodala ameriškemu skladu York. S tem je posredno tudi ta banka že danes v lasti tujih pravnih oseb, a pri delitvi jo štejem še kot slovensko (predstavlja 4,3 % bilančne vsote vseh navedenih bank). Ta prodaja terjatev je bila ena od bolj prikritih poti prodaje, ki zato tudi ni imela večjega odmeva.

Tabela 2: Bilančni podatki slovenskega bančnega sektorja glede na vrsto lastništva, 2016

Kot je razvidno iz zgornje tabele, obvladujejo danes tako opredeljene slovenske banke dobro polovico bančnega sistema Slovenije, s prodajo GB pa bo razmerje že obratno. Večina bank v domačem lastništvu je v rokah države (poleg navedenih še SID), med privatnimi le hranilnice ter Deželna banka, ki pa bo zaradi finančnih težav lastnika verjetno tudi kmalu pristala v tujih rokah. Ob tem je zanimiva struktura naložb bank (posojil), kjer so tuje banke pravzaprav bolj aktivne, pri prebivalstvu držijo skoraj dve tretjini trga. Banke v domači lasti v večji meri kreditirajo predvsem državo preko lastništva državnih vrednostih papirjev. Na drugi strani pa imajo prebivalstvo, podjetja in skladi v slovenskih bankah zaenkrat nekoliko več vloženih sredstev (vlog in depozitov).

Glede na te podatke so torej banke v tuji lasti relativno celo nekoliko bolj aktivne, večji servis gospodarstvu in prebivalcem. Deloma to verjetno izhaja tudi iz omejitev pri poslovanju, ki jih imata naši največji državni banki (NLB, Abanka) zaradi sanacije v letu 2013 in prevzetih zavez do Evropske komisije. Seveda pa lahko lepo vidimo, da bo z izpolnitvijo zahtev EK praktično celotni bančni sistem Slovenije pristal v lasti tujine (tistih 25 % lastništva NLB nima nobene posebne teže). Takšna struktura vsekakor odpira kar precej vprašanj in tudi strateških razmislekov naše države, a to je tema, ki zahteva posebno obravnavo.

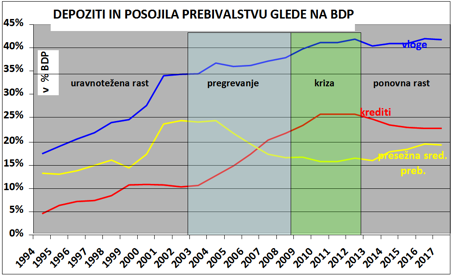

Za konec pa še pogled nekoliko nazaj, kakšno je bilo gibanje vlog prebivalstva v naše banke, torej gibanje najkvalitetnejšega vira za financiranje tekočih potreb gospodarstva. Kot rečeno, je bilo konec septembra teh vlog že skoraj za 18 milijard evrov, pred dvajsetimi leti na primer 4 milijarde. Vseeno pa je za pogled skozi čas mogoče primernejša primerjava teh vlog in tudi danih posojil prebivalstva z bruto domačim proizvodom. Na spodnji sliki so ti podatki za vseh 25 let slovenske samostojnosti, pri čemer pa je ta čas razdeljen na obdobje uravnotežene gospodarske rasti in razvoja države nekje do leta 2002. Sledi obdobje pospešene rasti temelječe v veliki meri na zadolževanju v tujini, nato čas krize (2008-2013) ter zadnja leta ponovne rasti.

Slika: Depoziti in posojila bank glede na BDP, 1994-2016

Kot lahko vidimo, so vloge prebivalstva tudi relativno najbolj naraščale v prvih letih samostojnosti, ko so verjetno prihajale tudi “iz nogavic”. Postopno pa se je naraščanje nadaljevalo tudi vsa kasnejša leta ne glede na poslabšanje razmer in tudi standarda ljudi. Dohodki so bili po nastopu krize res manjši, a zaradi varnosti so ljudje raje varčevali kot zapravljali. Precej drugačna pa je bilo gibanje odobrenih posojil prebivalstvu. Tu je bila rast v času pregrevanja gospodarstva še precej višja kot rast BDP in delež se je več kot podvojil. Kasneje se je zadolževanje prebivalstva umirilo, prav tako najbrž zaradi previdnosti, zadnja leta pa pričakovano zopet narašča – a nič bolj kot gospodarska rast, tako da se delež glede na BDP ohranja na istem nivoju.

Zaradi navedenih gibanj so banke iz teh virov imele največ prostega potenciala za ostalo kreditiranje v času 2000 – 2004, zadnja leta pa vloge zopet naraščajo nekaj hitreje kot posojila. V odnosih s prebivalstvom bankam tako ostaja prostih kakih 8 milijard evrov sredstev, ki jih porabijo za kreditiranje gospodarstva ali države. V vsakem primeru so ta sredstva v celoti angažirana in ne ležijo na nekih računih, neizkoriščena kot si marsikdo predstavlja in o tem tudi piše.

You must be logged in to post a comment.