Nova študija Torslov, Wier & Zucman (2017) (kliknite na povezavo), ki se ukvarja z “redistributivnimi učinki globalizacije“, ali po domače rečeno – skrivanjem dobičkov multinacionalk po različnih davčnih oazah, je brutalna v svojih ugotovitvah:

- 45% dobičkov multinacionalk je umetno transferirano v davčne oaze – samo v letu 2015 za več kot 600 milijard $,

- Globalna izguba iz naslova davka na dobiček je okrogo 200 milijard $ na leto (12% globalnega letnega davka na dobiček),

- Glavni luzer so države EU, ki izgubijo letno za 20% svojih davčnih prihodkov,

- Glavne zmagovalke so Irska, Nizozemska in Luksemburg, ki obračunajo nizko stopnjo davka na dobiček (2-3%), vendar na veliko umetno davčno osnovo.

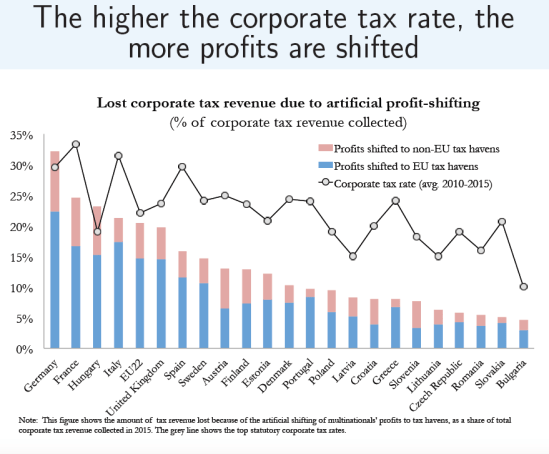

Slika 1: EU zaradi davčnih oaz letno izgubi 20% davčnih prihodkov, največ Nemčija

Vir: Torslov, Wier & Zucman (2017

Spodaj bom v nekaj slikah ilustriral ključne ugotovitve TWZ (2017) študije.

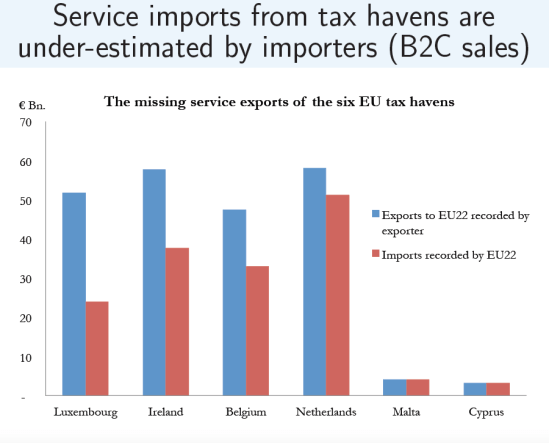

Mehanizem, ki ga multinacionalke uporabljajo za skrivanje dobičkov, je relativno preprost: v davčnih oazah odprejo podružnico, ki izstavlja račune za fiktivno opravljanje različnih storitev (licenčnine, finančne storitve itd.) podružnicam matičnega podjetja v ostalih državah. V globalni ali regionalni plačilni bilanci se to pokaže, kot “izgubljeni izvoz storitev“: država, ki je davčna oaza, v plačilni bilanci prikaže izvoz fiktivno opravljenih storitev v druge države, medtem pa v drugih državah ni zabeleženega uvoza teh istih storitev, ker pač nikoli niso bile opravljene. Razlika je utajeni dobiček v državi izvoznici registriranih finančnih izpostav multinacionalk.

Samo v šesterici evropskih davčnih oaz je v medsebojni (intra-EU) trgovini leta 2015 na ta način poniknilo za dobrih 70 milijard $ “izvoza” multinacionalk. Največ v Luksemburgu (okrog 30 mlr $), Irski (okrog 20 mlr $), Belgiji (okrog 15 mlr $).

Slika 2: Misterij “izgubljenega izvoza storitev” davčnih oaz (=utajeni dobiček multinacionalk)

Vir: Torslov, Wier & Zucman (2017

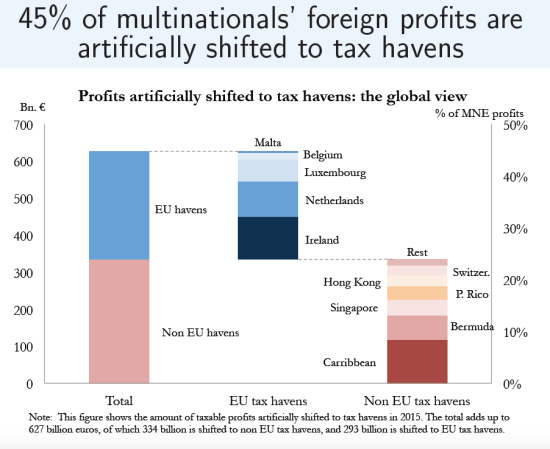

V globalnem merilu pa je pomen šesterice evropskih davčnih oaz bistveno večji. Kar 45% dobičkov multinacionalk je umetno transferiranih v davčne oaze, v 2015 za 627 mlr $, od tega se je 47% (293 mlr $) izgubilo v evropskih davčnih oazah, preostalih 53% pa v ostalih davčnih oazah od Karibov do Švice.

Slika 3: Izgubljeni dobički

Vir: Torslov, Wier & Zucman (2017

Glavni problem je, da davčni uradi posameznih držav tovrstnih aranžmajev ne vidijo. In tudi raziskovalci imajo problem, ker uradno dostopni podatki o zaključnih računih podružnic multinacionalk tega ne razkrivajo. Denimo v največji podatkovni bazi zaključnih računov podjetij (Orbis, ki ga izdaja Bureau van Dijk) namreč ni podatkov o finančnih podružnicah multinacionalk, ki se ukvarjajo z davčno optimizacijo. In potrebno je precej dela in predpostavk, da se rekonstruira razlika med globalno ustvarjenimi dobički podružnic neke multinacionalke ter njihovimi dejansko prikazanimi dobički. Torslov, Wier & Zucman (2017 so to naredili.

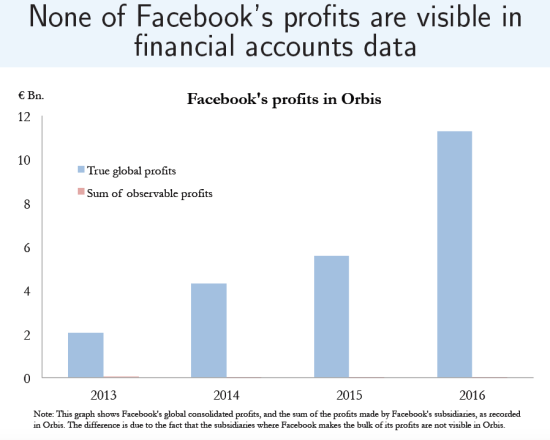

Spodaj je primer 3 najbolj znanih tehnoloških multinacionalk in zneski njihovih letnih premalo prikazanih dobičkov.

Slika 4: Google letno skrije za okrog 22 mlr $ dobičkov

Vir: Torslov, Wier & Zucman (2017

Slika 5: Apple letno skrije med 50 in 60 mlr $ dobičkov

Vir: Torslov, Wier & Zucman (2017

Slika 6: Facebook letno skrije za več kot 10 mlr $ dobičkov

Vir: Torslov, Wier & Zucman (2017

Rešitev za problem globalnega utajevanja davkov mednarodno delujočih podjetij je, ne boste verjeli, zelo enostaven. Torslov, Wier & Zucman (2017 predlagajo uvedbo modela, ki se uporablja za obdavčitev povezanih podjetij med ameriškimi zveznimi državami, in sicer, da se dobički obdavčijo v posamezni državi proporcionalno glede na dosežen obseg prodaje. S tem seveda izgine velik del motivov za prenašanje dobičkov v druge države in za davčno konkurenco.

Slika 7: Preprosta rešitev: Reforma davčnega sistema

Vir: Torslov, Wier & Zucman (2017

Bo (glede na “davčno specializacijo” ustanovne trojke nekdanje EGS (države Beneluks)) ta sistem obdavčitve dobičkov multinacionalk kdaj uzrl luč dneva v EU? Najbrž, kajti v Evropski komisiji dejansko razmišljajo o uvedbi takšnega modela obdavčitve. Nerodno je le dejstvo, da Evropsko komisijo vodi oseba (Jean-Claude Juncker), ki je bila arhitekt največje evropske davčne oaze (Luksemburg)…

Pozdravljeni,

Vse zapisano je sicer res. Ampak zgolj in samo pogojno. In bodimo previdno z vsepovprek prilivanjem ognja na žerjavico. Tudi profesorji in predvsem novinarji – medijski morilci. Saj tudi oboji (zlo)uporabljate (že znotraj iste države) različne pojavne oblike za lastno davčno optimizacijo (d.o.o ji (lastni ali tuji), s.p.-ji, darila, kuverte… vse poleg redne zaposlitve). Bi lahko tudi o tem napisali članke in študije.

Gonja, ki jo v zadnjih tednih spremljamo po medijih v različnih državah, je neobjektivna in zlonamerna. Jo pa večinoma zganjajo “levaki” – plenilci (pa ne le levosučnega svetovnega nazorja), ki nikoli niso ničesar ustvarili. Kar počez opletajo s termini kriminalci, utajevalci… in koliko več projektov bi lahko država naredila, če bi ta denar pobrala. Verjemite mi da skoraj nič, le “levaki” bi se nafutrali. Nič ali zelo malo pa povedo, da bi lahko tudi znižali davčne stopnje. Če mene vprašate, se pri 15% obdavčitve vsega kar pridelam, ne splača niti pomisliti na kakršnokoli davčno optimizacijo. Ker infrastruktura stane in je tveganje pač preveliko. Ne, tega pa državni roparji nikoli ne vzamejo v obzir.

In za konec, to niso nezakonite transakcije. Pač poslujejo skladno z davčno jurisdikcijo posameznih držav. Ko in če se bodo na globalni ravni države dogovorile za drugačen model, bodo pač firme poslovale drugače. Ampak keč je, da se o spremembi modela na podlagi zahtev ovac, ki jih kurijo “levaki”, pogovarjajo kreatorji (Juncker&co.) in uporabniki tega modela (monarhi oz. njihovi pucfleki).

Sam bom pa do trenutka, ko bo vse obdavčeno povsod, še vedno z veseljem uporabljal različne svetovne davčne ureditve. Če se le da doma in v bližnji soseščini, zaradi logistike in optimizacije stroškov. Seveda, če se bo to glede na višino transakcije pač splačalo.

LP

Matjaž

Všeč mi jeVšeč mi je

Matjaž,

Tale komentar sem s težavo objavil zaradi žaljivega sloga. In to sem naredil zadnjič. Nasprotne argumente, ki so lahko povsem legitimni, je mogoče predstaviti cicilizirano in brez žaljivih kvalifikacij, kot to uspeva veliki večini komentatorjev na tem blogu.

Všeč mi jeVšeč mi je

In da dodam, moraliziramo o multinacionalkah in njihovem davčnem optimiranju, verjemite, da tudi naše uporabljajo podobne tehnike davčnega optimiranja, nič pa nimamo proti, ko neposredno kot delničarji ali posredno kot imetniki kuponov vzajemnih in pokojninskih skladov kupujemo njihove delnice ali smo deležni dividend iz njihovega dobička. Takrat pa zahtevamo še večje dobičke in še višje dividende. Ali pa sami uporabljamo v SLO uzakonjene tehnike davčnega optimiranja. Z istim ciljem, čim manj plačati prisilnega harača. In takrat, ko gre za naš zasebni interes in korist, nas davčno optimiranje nič ne moti. Dvoličnost?

Všeč mi jeVšeč mi je

Davčno optimiranje, beri utaja, je glavni motor globalizacije pri visokotehnoloških podjetjih. Pri teh podjetjih je “prihranek” pri davkih bistveno večji kot prihranek zaradi nižjih stroškov proizvodnje v manj razvitih deželah. Večinoma pa tako ali tako ne gre niti za dislocirano proizvodnjo, ampak samo za transferiranje imaginarnih stroškov intelektualne lastnine ali nekaj podobnega s prefakturiranjem preko filial v davčnih oazah. To pove vse o moralni integriteti poslovanja teh firm in tudi o moralni integriteti zagovornikov takega poslovanja, kot je Matjaž Rutar.

Žalostno je, da je ravno v Evropi, v EU, takega poslovanja največ. In da je g. Juncker, ki je postavil največji sistem davčnih utaj v Luksemburgu, aktualni predsednik EK. To njemu osebno in EK ter njenim komisarjem, tudi Verstaegnovi, jemlje kakršnokoli moralno avtoriteto, da zahteva v imenu poštene konkurenčnosti, da Slovenija hitro proda državne banke ali kaj podobnega. Ko se bo g. Juncker javno pokesal za svoje grehe in odstopil, evropski parlament pa sprekjel črno listo davčnih oaz, s katerimi članice EU ne smejo poslovati in bodo na njej Luksemburg, Nizozemska in Ciper, bomo resno začeli razmišljati o prodaji NLB .

Všeč mi jeVšeč mi je

Pa še Irska, Belgija in Malta morajo na črno listo.

Všeč mi jeVšeč mi je

Drago, pozdravljeni,

Nisem imel namena polemizirati o tej temi s tretjimi. Kot sem zapisal v današnjem odgovoru JPD, sem zgolj in le v afektu odreagiral na temo, ki je dobesedno preplavila vse medije. In sem je sit kot tudi večina ljudi. Ker problem predstavlja le z ene strani. In tudi nisem razglabljal o vsebini študije s katero se strinjam. Kar sem tudi zapisal na začetku mojega prvega odgovora JPDju. V celoti. Ni kaj dodati. V študiji celo zapišejo “The higher the corporate tax rate, the more profits are shifted”. Ampak o tem nihče od medijev noče in ne pove nič. Le vpitje, dajte nam več, da bomo rešili vse vaše skrbi… In to je izvirni greh. Z vso umazano vsebino v ozadju. Sam davčnega optimiranja ne kriminaliziram. Razumem ga kot upor posameznikov (ker tu ne gre le za multinacionalke) proti povampirjenim državam. Več denarja ne bo rešilo ne problemov našega zdravstva, ne naše javne investicijske potratnosti (kolikor berem ste se za krotenje investicijske požrešnosti bojevali z državo pri 2TDK, žal neuspešno) in ne paralelnih obvodov naših vladajočih na vseh ravneh. Poleg vašega državljanskega angažiranja bo te anomalije v nekem časovnem horizontu rešila le državljanska nepokorščina. Žal. In zgoraj zapisano davčno optimizicacijo razumem (tudi) v tej smeri. Ko zmanjka denarja, se muzika ustavi…

Sem pa odreagiral kot sem tudi zato, ker se je v debato, verjamem da časovno celo nehote in ne s slabimi nameni, je pač izkoristil prevladujoče stanje in zgodovinski trenutek, vključil tudi “lastnik” bloga kot tipičen predstavnik domačega davčnega optimiranja. Ampak to ni tema o njegovem SLO davčnem optimiranju, ki se ne mene in ne vas ne tiče, lahko bi bila le tema o njegovi moralni integriteti, ki ste jo vi očitali meni. Ampak jaz si ne dajem pravice da sodim druge. Zgolj nastavim ogledalo. Seveda včasih tudi precej sarkastično in za marsikoga moteče in žaljivo.

In vse zapisano v današnjem odgovoru JPD je popolnoma res, lahko preverite, le da dodam, da podobne tehnike davčnega optimiranja kot jih uporabljajo v SLO uradniki, profesorji in novinarji, uporabljajo tudi upokojenci. Redno zaposleni skoraj ne. In ve se kdo nam vlada. Zato pa sprememba tega dela zakona pred tedni tudi ni šla skozi. Ne zaradi pravih podjetnikov, ne, teh skoraj ni bilo slišati. Masa ljudi pri koritu, ki uporablja ta instrument, je bila politično prevelika – ne pozabimo kdo je izvolil obstoječo oblast. In se mi nekako ne zdi korektno, da moralizirate o moji integriteti.

Kaj pa je to drugega kot davčno optimiranje v najbolj brutalni obliki. Meni “up to” 50%, našim 4%. In tu je enakovrednost in poštenost!? Malo morgen.

Ljudem s spodnjega dela dohodkovne lestvice ne pustimo da delajo na sp. (spomnimo se kako Kopač Mrakova preganja takšne oblike zaposlitve), upokojenci, uradniki, profesorji in novinarji pa poleg redne službe še malo pooptimirajo. In vse je lepo in prav.

Pa lep pozdrav,

Matjaž

Všeč mi jeVšeč mi je

Matjaž,

Najprej hvala za pojasnilo, mogoče sedaj bolje razumem kaj ste hoteli povedati. Če pa ne, mi prosim povejte. Sodelovanje na tem blogu namreč razumem kot javno soočanje mnenj o aktualnih, predvsem makroekonomskih (ki so v bistvu družbene) zadevah z namenom, da pridemo do boljših rešitev.

Kot vas razumem, nekako pristajate na svojo nemoč pri spreminjanju družbe in se raje omejujete na pasivni odpor, v skrajnosti tudi državljansko nepokorščino pri plačevanju davkov, ali vsaj na sprejemanje “davčne optimizacije” kot oblike pasivnega odpora proti zlobnežem, vi jim pravite “levaki”, ki da so ugrabili državo oz. države. No, glede tega se strinjava, da je v današnji družbi vsesplošna tendenca “ugrabljanja” držav ali davkov ali preprosto viška dela drugih, zelo prisotna. Vidi se po tem, da neenakost med ljudmi strmo narašča, počasi se bližamo družbenim razmeram, ki so v razvitem svetu vladale pred dobrimi sto leti. Ker take razmere dušijo svetovni razvoj in povzročajo travme med ljudmi, se povečuje konfliknost v družbah, različnih znakov odpora je veliko. Ena od oblik odpora je tudi pasivni odpor, ki se poveča takrat, ko normalni mehanizmi reševanja problemov v demokratičnih družbah odpovejo. Najjasnejši znak je padanje udeležbe volilcev na volitvah, kar doživljamo tudi pri nas, ali vzpon drugačnih “levakov”, nacionalistov. Vendar take pasivne oblike odpora na kratki rok samo krepijo pozicije bolje organiziranih “levakov” in zadeve se zaostrujejo do te mere, da niso več rešljive brez hudih konfliktov, revolucij in vojn kot pred sto leti.

Kot življenjski optimist menim, da se lahko takim scenarijem še izognemo in da se da še kaj spremeniti na bolje z uporabo demokratičnih sredstev, tudi z organiziranostjo civilne družbe (kar ta blog v bistvu je). Da ima tak način vplivanja na državo “levakov” možnosti za uspeh, potrjujejo ravno dogajanja pri 2. tiru. Namreč, predvsem zaradi našega vztrajanja pri kritiki slabega vodenja tega projekta, se je prvotno dobro zamišljen scenarij za koruptivno skubljenje države precej spremenil, Namreč, projekt se je “skrivnostno” pocenil iz prvotno predvidenih 1,4 milijarde (z DDV) za enotirno progo na sedanjih poluradnih 980 mio (brez DDV) za dvotirno zasnovo proge, torej za netto 260 mio. Ponudbe, ki so prišle na prve razpise za pripravljalna dela pa kažejo, da se bo projekt po vsej verjetnosti še pocenil na nivo, ki smo ga predvidevali, to je na 770 mio brez DDV za dvotirno zasnovo proge, kar je 470 mio manj od prvotnih predvidevanj oblastnikov. Poleg tega ni več slišati kaj dosti o kapitalski udeležbi Madžarske, kar smo tudi mi zavračali. Bomo videli, mi vsa dogajanja pazljivo spremljamo in bomo javnost o tem redno obveščali.

Naj sklenem z izrekom, ki smo se ga posluževali študentje v protestnih gibanjih po letu 1968:

“Bodimo realni, zahtevajmo nemogoče”. Tudi pri ukinjanju davčnih oaz.

Všeč mi jeVšeč mi je