Bine Kordež

Še leto, ne, pol leta nazaj je bil Ivica Todorić, lastnik in predsednik uprave Agrokorja, eden najbolj zaželenih in cenjenih ljudi na Hrvaškem, danes pa bi lahko skoraj rekli, da je državni sovražnik (zločinec) številka ena. Kaj se je v tem času zgodilo s podjetjem? V formalnem smislu nič. Bilanca Skupine Agrokor niso danes nič drugačne kot so bile pred letom ali dvema, obseg posojil je že dve leti na približno enaki višini. Teh posojil danes sicer ne more vrniti v rokih, vendar to ni mogel niti pred dvema, niti pred petimi leti, a je družba uspešno poslovala in banke so jo brez zadržkov spremljale. Kaj se je torej zgodilo, kaj je tako spremenilo pogled in oceno sposobnosti družbe, ki bi bila brez posebnega zakona verjetno že na poti v stečaj?

Vsekakor ta sprememba v ocenjevanju Agrokorja ni posledica drugačnih bilančnih podatkov, temveč so se v nekem trenutku pričele pojavljati (načrtno ali ne) govorice o slabem položaju družbe, o preveliki zadolženosti, kar je zbudilo pozornost bank in predvsem nezaupanje. In ko upniki postanejo pozorni, ko upnika zaskrbi za vračilo posojila, postane relativno zadolženo podjetje v trenutku izjemno rizično. Večina podjetij posojila praviloma vrača z najemanjem novih, kar nikomur ni sporno – če pa se ta tok prekine, podjetje zapadlih posojil ne more vrniti in začne se kalvarija za podjetje.

Želim torej izpostaviti, da Agrokor danes ni bistveno drugačen kot je bil dve leti nazaj, vendar pa je izgubil zaupanje in nihče mu ni več pripravljen prostovoljno posoditi denarja, vsi ga kar naenkrat želijo nazaj, to pa podjetje lahko potopi. Glede na velikost družbe in pomen za Hrvaško[1] lahko špekuliramo, da gre pri tem mogoče celo za geostrateške interese in kakšno načrtno politiko v tujini. Glede na pogoje, pod katerimi so v Agrokor za financiranje nakupa Mercatorja stopile banke, je takšno razmišljanje kar precej upravičeno, a takšne ocene prepustimo strokovnjakom in “strokovnjakom”. V tem tekstu bi navedel samo nekaj konkretnih podatkov o poslovanju družbe zadnjih let in z njimi predvsem poskusil predstaviti dejanska dogajanja v Agrokorju ter dileme, ki jih takšen razvoj dogodkov odpira.

Vemo, da je Agrokor daleč največja hrvaška družba s skoraj 60 tisoč zaposlenimi, od tega polovica izven Hrvaške (Srbija, Slovenija, Bosna). Največ prihodkov realizirajo v trgovski dejavnosti, čeprav po zaslužkih in dodani vrednosti, proizvodne družbe (Jamnica, Ledo , Zvijezda…) ter kmetijska dejavnost predstavljajo okoli tretjino. V letu 2014 so po dolgoletnih namerah uspeli kupiti Mercator, s čimer so zaokrožili obvladovanje živilske trgovine na področju držav nekdanje Jugoslavije. S tem so si dodatno odprli tudi prostor za prodajo izdelkov svojih proizvodnih enot. Nakup so izvedli skoraj v celoti s posojilnimi viri, kar je močno povečalo zadolženost celotne Skupine in postali so ranljivi. Poslovanje celotne družbe je pravzaprav relativno dobro, a odvisnost od upnikov ter izgube zaupanja, se je v zadnjih mesecih izkazalo za usodno.

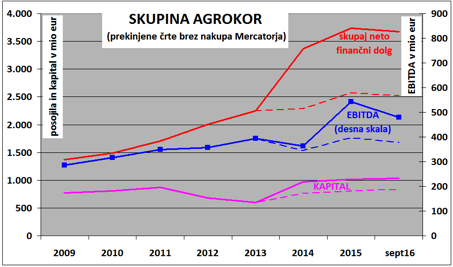

Na spodnjem grafikonu so prikazani trije ključni podatki za Skupino Agrokor zadnjih nekaj let. Izpostavil sem neto finančni dolg družbe, ki se je izkazal kot najbolj kritična kategorija ter EBITDA, torej prosti denarni tok[2]. Ta morda še najbolje odraža uspešnost poslovanja ter tudi sposobnost družbe za razvoj ali poplačilo upnikov. Tretji podatek pa je še knjižna vrednost kapitala družbe. Zadolženost družbe sicer najpogosteje spremljamo glede na ustvarjena prosta denarna sredstva (EBITDA), vseeno pa ni zanemarljiva tudi višina dolga glede na obsega lastniškega kapitala. Čeprav je financiranje s posojili na daljši rok in v normalnih razmerah sicer cenejše od kapitalskih virov (lastniki pričakujejo višje donose), pa zadostna višina kapitala (lastniškega vložka) zagotavlja varnost in stabilnost družbe v slabših poslovnih razmerah oz. poslabšanju uspešnosti poslovanja.

Pri tem moram navesti, da so prikazani podatki deloma korigirani glede na uradne bilančne podatke. Zanje bi lahko rekli, da nekoliko zavajajo, če jih pogledamo samo površno. Kot neto finančni dolg razumemo dolgoročne in kratkoročne obveznosti iz financiranja (posojila), katera zmanjšamo za prosta likvidna sredstva. Agrokor pa se je deloma financiral tudi z izdajo menic, s katerimi si je pri dobaviteljih “izgovoril” daljši rok plačila, dobavitelji pa so jih lahko po potrebi uporabili tudi za poravnavo svojih obveznosti. Tako se je v zadnjih letih dolg do dobaviteljev povečal na obseg kar pet mesečnih nabav, čeprav so bili plačilni roki med dvema in tremi meseci. Dejansko gre za dodatna posojila družbe (že 850 milijonov evrov septembra lani) in v spodnjih tabelah in grafikonih so ti zneski vključeni v neto finančni dolg družbe.

Tudi pri EBTDA so si zadnji dve leti (2014 in 2015) privoščili nekoliko “računovodske telovadbe”. Med prihodke so namreč vključili tudi razliko med “pošteno vrednostjo” Mercatorja in vrednostjo nakupa in sicer v višini 235 milijonov evrov. To je sicer v skladu z mednarodnimi računovodskimi standardi, vendar bi ta zaslužek težko opredelili kot uspešnost poslovanja Agrokorja. Zaradi tega so npr. v 2015 izkazali celo 170 milijonov dobička, sicer pa so bili blizu ničle, leto prej pa že brez tega v izgubi. V prikazu sem te dodatne in enkratne zaslužke izločil. Za leto 2016 je prikazana ocena za celo leto glede na devetmesečne rezultate.

Na grafu so poleg podatkov za celotno Skupino Agrokor s prekinjeno črto prikazane tudi ocene, če Agrokor ne bi kupil Mercatorja. Za nakup vemo, da so plačali skoraj 300 milijonov evrov, dodatno pa prevzeli tudi blizu milijarde evrov finančnega dolga, kar je močno povečalo zadolženost Agrokorja. Transakcijo so sicer financirali tudi z izdajo za 250 milijonov evrov novih delnic[3], a so od tega 100 milijonov takoj porabili za dividende, tekoče izgube in nakup lastnih delnic. So pa kapital povečali tudi za omenjeno oceno, da je Mercator vreden 200 milijonov več, kot so zanj plačali.

Če torej pogledamo te tri podatke, vidimo da kapital celotno obravnavano obdobje ostaja več ali manj enak, v letih pred 2013 se je celo znižal. To je na eni strani predvsem posledica, da Agrokor posluje ves čas realno okoli ničle, da sploh nima kakega večjega dobička in še tega je izplačeval delničarjem (predvsem Todoriću). Dodatno pa je družba s posojili odkupovala manjšinske delničarje v različnih družbah, kar je tudi zmanjševalo skupni kapital. Ta se je povečal edino v letu 2014 zaradi omenjene dokapitalizacije ter prevrednotenja iz naslova nakupa Mercatorja.

Kljub tako nizkemu kapitalu pa banke ves čas niso videle ovire, da ne bi Agrokorju odobravale novih in novih posojil za širitve, nakupe podjetij ter seveda vsakoletna odplačila zapadlih posojil. Že pred nakupom Mercatorja je bil obseg posojil kar trikrat večji od kapitala (2013), po nakupu pa skoraj štirikrat. Opazujemo torej lahko slabo prakso, ki je bila zelo pogosta pred nastopom krize (v Sloveniji ter tudi v tujini), preseneča pa takšno delovanje bank v zadnjih letih (slovenske banke najbrž niso veliko prisotne). Ravno ta praksa poraja dvome, da je morda bilo v ozadju odločitev ključnih bank (tudi EBRD) še kaka druga “igra”. Lahko pa da so analitiki preprosto preveč pričakovali od učinkov prevzema Mercatorja in morda tudi spregledali kake podatke[4].

Vir: Letna poročila Skupine Agrokor in Mercator 2009-2016 (III. kvartal)

Vir: Letna poročila Skupine Agrokor in Mercator 2009-2016 (III. kvartal)

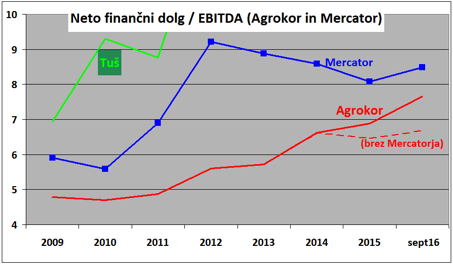

Drži sicer, da je danes za banke pomembnejši denarni tok, a štirikrat več posojil kot kapitala je močno neobičajno. Zato poglejmo še EBITDA, kjer sicer vidimo rast, a precej nižjo kot je bilo naraščanje dolga. Izstopa leto 2014, ko je kljub delni vključitvi Mercatorja (3 mesece) prišlo do upada rezultatov, ki pa so jih v uradnih bilancah popravili za “zaslužke” pri nakupu družb. Skupne rezultate v 2015 je dvignila vključitev Mercatorja (brez njega skromna rast), lani pa so bili devetmesečni rezultati nekaj nižji kot leto poprej. Oceno zadolženosti skozi rezultate tako spremljamo s kazalcem “neto finančni dolg/EBITDA” in ta je prikazan na spodnjem grafikonu.

Iz njega se lepo vidi, da se je relativna zadolženost Skupine Agrokor vsa zadnja leta postopno povečevala. Kot neko še sprejemljivo zadolžitev danes banke štejejo štirikratno višino letnega denarnega toka, nad to mejo pa dodatni kredit težko dobite. Agrokorju pa so po letu 2011, ko je kazalec zadolženosti znašal že visokih pet, odobrile dodatni 2 milijardi evrov (plus 2 milijardi za poplačilo zapadlih posojil). To je ob skromni rasti rezultatov dvignilo obseg posojil na skoraj 8-kratnik EBITDA (stanje na dan 30.9.2016). Za komentar tega močnega zadolževanja pa sem na grafikonu prikazal še zadolžitev Mercatorja spremljano z istim kazalcem. Vidimo, da je ta že dlje časa precej večja, a se kljub temu Mercator izpostavlja kot “zdrava” družba glede na Agrokor. Dodani pa so tudi podatki za Tuš, ki je bil tako “kritično” zadolžen že precej let nazaj, zadnja leta se zadolženost giblje celo okoli petnajstkratnika denarnega toka, a prav tako nadaljuje s poslovanjem in redno plačuje dobavitelje.

Vir: Letna poročila Skupine Agrokor, Mercator in Tuš 2009-2016 (III. kvartal)

Takšna gibanja verjetno odpirajo več vprašanj kot odgovorov, a vseeno poskusimo izpostaviti nekaj ključnih ugotovitev:

- vsekakor najbolj preseneča pripravljenost bank, da so po vseh kriznih izkušnjah tako vehementno Todoriću odobravale dodatna posojila, vedoč, da kapitala skoraj ni in da bo dolg močno presegel standardne kriterije zadolžitve glede na denarni tok (projekcije ob nakupu Mercatorja niso mogle biti drugačne, kot so bili potem rezultati, ki sploh niso slabi),

- vzporedno so banke kreditirale tudi Todorića za njegov vložek v dodatni lastniški delež (10 %), s katerim se je Agrokor ocenjeval na kar 2,5 milijarde evrov,

- to dvoje odpira upravičeno vprašanje, ali gre res za kako načrtno politiko ali pa je imel Todorić kake druge vzvode, da je uspel prepričati banke v takšno podporo,

- kot naslednje bi ponovno izpostavil, kako se je sistem sesul v trenutku, brez da bi se bilance kaj pomembneje poslabšale v zadnjih dveh letih, potem ko ga je veliko uglednih mednarodnih institucij podrobno pregledalo pred svojimi odločitvami. To predvsem kaže, kako včasih neka malenkost povzroči spremembo zaupanja, potem pa pride do panike, črednega nagona in kar lahko ob neustreznem reševanju tudi dobro podjetje uniči,

- zato je vseeno potrebno navesti, da Agrokor sploh nima slabih rezultatov (predvidevam, da v bilancah ob vseh rednih revizijah niso kaj bistvenega prikrivali – razen omenjenega vključevanja zaslužkov pri nakupih družb, kar sem izločil. Dileme mi odpira še močno povečanje neopredmetenih osnovnih sredstev v letu 2014, a moram verjeti, da množica odgovornih, revizorjev, bančnih analitikov že ve, zakaj),

- primerjalno tako z Mercatorjem, kaj šele s Tušem, Agrokor sploh ni pretirano zadolžen in bi ob čim bolj nemotenem nadaljevanju poslovanja lahko postopno poravnaval vse obveznosti, najmanj pa brez zadržkov tekoče poravnaval vse obresti, če ne bi prišlo do panike,

- čeprav sem običajno kritičen do posameznih načinov reševanja naših podjetij, vidimo, da sta bila tako Mercator in še bolj Tuš v precej težji finančni situaciji, pa do nekih večjih težav v poslovanju ni prišlo, vsi dobavitelji so bili poravnani, banke dobivajo obresti in pri Mercatorju tudi glavnico, le pri Tušu bodo morali velik del dolga odpisati (a to vseeno ni prizadelo družbe kot takšne, ker so se banke zavedale, da bi ob drugačnem ravnanju tudi same dobile še manj),

- to velja še toliko bolj za Agrokor z vsem svojim potencialom in tržno pozicijo, verjetno pa je vprašanje kooperativnosti vseh vključenih mednarodnih finančnih institucij. Pri tem ne smemo pozabiti, da je skoraj polovica današnjega bančnega dolga posledica visokih obrestnih mer (okoli 10 %), ki jih že dolga leta plačuje Agrokor in kjer bi samo normalna višina letno sprostila več kot 200 milijonov evrov sredstev,

- in ob bok idejam o odkupu Mercatorja še enkrat zapišimo, da je zadolženost Mercatorja relativno (glede na rezultate) precej višja kot Agrokorja, le da ga k sreči trenutno gledamo kot trdno podjetje, Agrokor pa je zaradi kar nekaj vprašljivih razlogov izgubil vse

__________

[1] Tudi tu se kot običajno pretirava – beremo namreč zapise, da Agrokor ustvarja 15 % hrvaškega BDP, ker pisci preprosto primerjajo skupne prihodke družbe z BDP. Seveda so prihodki nekaj drugega kot dodana vrednost, prav tako pa se velik del dodane vrednosti Agrokorja ustvarja v drugih državah. Približna ocena je okoli 3 do 4 %, z upoštevanjem celotne proizvodno-prodajne verige. To je seveda ogromno, a daleč od omenjenih 15 % (podobno so zgrešene tudi ocene o pomenu Mercatorja za Slovenijo, kjer prav tako zasledimo številko 10 odstotkov, a dodana vrednost Mercatorja in celotne dobaviteljske verige ne presega 2 % slovenskega BDP).

[2] Ostanek prihodkov po pokritju materialnih stroškov in stroškov dela, torej razpoložljiv denar družbe, ki ga lahko nameni ali za investicije, za odplačila bank ali izplačila dividend lastnikom.

[3] Novi lastniki so s tem dobili dobrih 10 %l lastništva v Agrokorja, kar pomeni, da pred dvema letoma ob istih bilančnih podatkih vrednost Agrokorja ocenjevali na 2,5 milijardi evrov – torej poleg predpostavke, da je družba sposobna poravnati vse svoje obveznosti v višini 6 milijard (!).

[4] V poročilu bonitetne agencije Moody´s iz septembra 2014 beremo, kako ocenjujejo kreditni rating družbe z B2 in stabilnimi izgledi, kar so argumentirali z:

The B2 CFR is driven by: (1) Agrokor’s strong market position in the grocery retail market in Croatia (Government of Croatia – Ba1 negative); (2) the company’s good vertical integration of food retail operations with higher-margin food manufacturing activities that benefit from leading market positions in Croatia, Serbia and Bosnia & Herzegovina; and (3) the expected synergies following the acquisition of Mercator.

You must be logged in to post a comment.