Bine Kordež

Cimos je v zadnjih dneh zopet polnil časopisne stolpce, tokrat zaradi pogajanj s Hrvati glede obveznosti do njihove Družbe za sanacijo bank. Ponovno smo lahko brali o nevarnosti stečaja družbe, o veliki državni pomoči in nasploh o težavah s katerimi se Cimos srečuje že kar nekaj let. Osnovna nit množice člankov je bila sicer vseeno v prizadevanjih tako uprav družbe, lastnikov ter tudi najvišjih predstavnikov vlade, da se ta pomembna družba ohrani aktivna in nadaljuje svoje poslovanje. Kot običajno, se vidi perspektiva samo v prodaji tujim lastnikom, ki naj bi menda edini znali zagotoviti uspešen razvoj družbe. Razumljivo bodo poskrbeli tudi za dobičkonosno poslovanje, saj se nihče ne odloča za vstop v naša podjetja iz ljubezni. Ne dvomim, da bo novi italijanski lastnik (verjetno bo do realizacije dogovorjene pogodbe o prodaji prišlo) ponovno vzpostavil sloves uspešne družbe. Nekdanji položaj Cimosa vsekakor daje dobre obete. Nisem pa prepričan, da je bila za današnje lastnike (DUTB ter ekonomsko predvsem banke) to najboljša in edina rešitev, kot se nam poskuša ves čas predstaviti.

Vendar nimam namena, da bi razglabljal o drugačnih perspektivah Cimosa, želim predstaviti nek drug vidik. Ob vseh parcialnih pisanjih, namreč le redko zasledimo kak širši vpogled v poslovanje družbe, njihovih dosežkih ter tudi razlogih, ki so pripeljali v današnji težak položaj. Seveda bi o tem lahko bistveno več povedali neposredno vključeni, a tudi iz javno objavljenih podatkov lahko marsikaj vidimo. Zato v nadaljevanju prikazujem nekaj osnovnih poudarkov iz razvoja družbe kot nam jih kažejo poslovna poročila za zadnjih petnajst let. Morda je ob posameznih šokantnih novicah, ki običajno polnijo časopisje, komu zanimiv tudi ta širši vidik in položaj družbe.

Obdobje hitre gospodarske rasti (2002-2008) se je odrazilo tudi v poslovanju Cimosa, saj se je obseg poslovanja družbe v vseh pogledih povečal kar za okoli trikrat. V letu 2011 so realizirali že 450 milijonov evrov letnih prihodkov. Še v prvih letih po nastopu krize se je tako po velikosti uvrščal med največja slovenska proizvodna podjetja. Po številu zaposlenih kar na tretje mesto, za Gorenjem in Krko, saj je v celotni Skupini Cimos delalo preko 7 tisoč ljudi. Največji del prihodkov (80 %) so ustvarili s proizvodnjo delov za avtomobilsko proizvodnjo, razširili pa so se tudi na področje energetske opreme, strojegradnje in kmetijske mehanizacije. Hitra širitev je obsegala tako nakupe podjetij v izbranih dejavnostih ter lastni razvoj in naložbe. Pri tem so bili posebej aktivni v državah nekdanje Jugoslavije, saj so imeli obrate na Hrvaškem, Srbiji in Bosni, kjer je delalo okoli 4.500 zaposlenih. V najboljšem obdobju so ustvarjali letno preko 150 milijonov evrov dodane vrednosti, od tega skoraj sto milijonov v Sloveniji, posredno (preko domačih dobaviteljev) še precej več.

Imel pa je ta hiter razvoj družbe eno pomembno »napako«. Delovanje tako obsežne skupine podjetij (30 družb) in ustvarjanje takšne dodane vrednosti zahteva tudi precej vloženih sredstev. Na vrhuncu je celotna Skupina Cimos za svoje poslovanje potrebovala okoli 500 milijonov sredstev – okoli 400 milijonov za proizvodne prostore in opremo ter 100 milijonov za zaloge (terjatve so financirali dobavitelji). Glede na izkazane rezultate in število delovnih mest je takšen obseg potrebnih sredstev normalen in primerljiv s podobnimi proizvodnimi podjetji. Težava pa je bila v tem, da so vse potrebne finančne vire v družbi zagotovili z najemom posojil. Ob le 100 milijonih kapitala je družba do leta 2010 postopno najela pri bankah kar 450 milijonov evrov posojil. Celotni razvoj in širitev je bil torej financiran samo s sposojenimi sredstvi, katere so banke redno obnavljale, podaljševale in odobravale nove vire.

To je bila v Sloveniji dokaj pogosta praksa, saj se je na primer v letih 2006 in 2007 podjetjem podaljšalo kar 85 % vseh kratkoročnih kreditov in takšno prakso so tako podjetniki kot bankirji sprejeli kot nekaj običajnega ter trajnega. Tudi v Cimosu (in bankah) so spregledali nevarnost in tveganja, da se uspešnost poslovanja lahko poslabša ali da banke ne bodo več v poziciji podaljševanja posojil. Najeta sredstva je imela družba vložena v zidove in stroje in jih je stalno potrebovala, če je želela poslovati in zagotavljati 7.000 delovnih mest. Kot povedano, so izkazani rezultati družbe (70 milijonov denarnega toka oz. EBITDA letno) sicer opravičevali vsa ta vložena sredstva, seveda pa jih družba ni mogla “vrniti”.

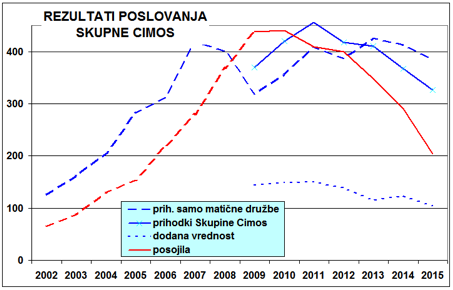

Beseda »vrniti« je v narekovaju, ker ta sredstva družba za svoje poslovanje stalno potrebuje, lahko plačuje obresti zanje, ne more jih pa odplačati drugače kot z najemom novih posojil. Za primerjavo – tudi Nemčija ne more odplačati svojega prek dva tisoč milijard (s številko 2.152.941.900.000 €) velikega javnega dolga drugače, kot z najemom novih posojil, a tega tudi nihče ne pričakuje. Dokler takšno financiranje redno poteka, je vse v redu, če pa pride do povečanega nezaupanja in podjetje ne more najeti novih posojil, pa se lahko celotni sistem v trenutku sesuje. In to se je Cimosu s poslabšanimi rezultati nekje po 2010 ter drugačno politiko bank tudi zgodilo. Če bi bila vsa ali vsaj pretežna višina potrebnih finančnih sredstev vložena kot kapital, bi lahko družba brez ovir in z enakim poslovanjem delovala naprej ter servisirala manjša posojila. Tako pa so banke želele vračila posojila in začel se je mukotrpni proces sanacije družbe v katerem je bilo izgubljeno ogromno delovnih mest, zaslužka, banke pa bodo zaradi izbranega načina »reševanja« tudi izgubile več kot bi sicer. Na spodnji sliki je prikazan razvoj Cimosa, njegovi prihodki in zaslužki, a tudi povečevanje potrebnih finančnih virov (na žalost v celoti v obliki dolga).

Vir: Ajpes; lastni preračuni.

Vir: Ajpes; lastni preračuni.

Če pogledamo poslovanje družbe do leta 2011, so v Cimosu letno izkazovali blizu 70 milijonov denarnega toka (EBITDA), čeprav natančnejši pogled bilanc pokaže, da to izhaja tudi iz prenašanja stroškov razvoja v naslednja leta in s tem je posledično višji rezultat. Na drugi strani pa lahko ocenimo, da je družba zaradi likvidnostnih težav tako pri kupcih kot dobaviteljih dosegala slabše komercialne pogoje in samo npr. 3-odstotno izboljšanje bi družbi prineslo 20 milijonov evrov letno. Realno so bili v nekdanji Skupini Cimos sposobni ustvarjati vsaj 60 milijonov denarnega toka, kar opravičuje okoli 500-milijonsko vrednost družbe tudi na osnovi doseženih rezultatov. Če bi bila torej ta sredstva v družbo vložena pretežno kot kapital, bi se poslovanje lahko nadaljevalo brez večjih pretresov in družba bi izkazovala tudi soliden dobiček (letno so plačevali bankam prek 30 milijonov obresti, pogosto sicer z najemom novih posojil). To konec koncev potrjuje tudi vstop novega investitorja, ki vidi v družbi velike perspektive potem, ko bo rešeno financiranje.

Kaj nam torej pove takšen razvoj dogodkov? Da ima Cimos vsekakor dober produkt in znanje in da je bil problem predvsem način financiranja. Seveda je bilo verjetno glede na hitro širitev družbe ob tem tudi veliko neracionalnosti, neučinkovite organizacije, slabe koordinacije, nerealnih knjigovodskih postavk – a vse to bi v normalno delujoči družbi lažje in bolj v miru razrešili. Na žalost pa se sanacija financiranja vleče že več kot pet let in v tem času je družba verjetno izgubila največ, kljub vsem naporom novih vodstev, da so zagotavljali tekoče poslovanje. Če bi bile banke tudi pri tem tako »fleksibilne« kot so bile nekdaj pri odobravanju posojil, bi bil proces lahko precej hitrejši in manj boleč, tako za samo družbo kot tudi banke.

Po izvedeni finančni sanaciji celotne Skupine Cimos, je na vseh družbah ostalo še okoli 200 milijonov evrov posojil, približno podoben znesek pa so banke izgubile (odpisale ali konvertirale v kapital). Te preostale obveznosti naj bi kot del kupnine prevzel nov kupec, čeprav naj bi ta po objavljenih informacijah prevzel le 100 milijonov (razlika naj bi bila potem dodatna izguba bank). Pri tem morda ni odveč podatek, da so samo od nastopa krize banke Cimosu obračunale okoli 200 milijonov evrov obresti in da so odpisale pravzaprav samo svoj zaslužek. V kolikor bi banke takoj ob zaostritvi situacije v Cimosu priznale tudi svojo napako, celotni znesek konvertirale v kapital ter zagotovile čim bolj nemoteno nadaljevanje poslovanja (seveda skupaj s potrebnimi racionalizacijami), bi družbo čez čas verjetno lahko prodale za celotni vložek in izgub ne bi bilo. Doseženi rezultati do leta 2010 to že potrjujejo, pa tudi sicer dosegajo primerljive družbe preko 10 % EBITDA marže, ki dolgoročno opravičuje precej višjo ceno, kot jo s prodajo družbe v takšnih negotovih razmerah lahko dosežemo danes.

Na žalost so takšni scenariji zelo težko izvedljivi, ker se bankirji želijo čim bolj otresti kakšne aktivne vloge v takšnih sanacijah, lažji jim je odpis, novim ekipam pa prelaganje odgovornosti na prejšnja vodstva. To velja celo za takšne primere, kjer so vključene večinoma samo državne banke – od skupnega Cimosovega bančnega dolga preko 400 milijonov evrov odpade 120 milijonov na Slovensko izvozno družbo (SID) skupaj neposredno z državo Slovenijo, 180 milijonov pa na »podržavljene« banke (NLB, NKBM, Banka Celje, Abanka).

Z drugačnim pristopom k finančni sanaciji bi torej lahko Cimos precej lažje prebrodil poslabšanje razmer v poslovnem okolju, pa tudi banke bi bile bolje poplačane. Družba ima dober produkt in kakršnekoli razprave o stečaju so bile popolnoma neupravičene (razen v smislu prelaganja krivde na druge in izogibanje odgovornosti). Posebno to velja, če se zavedamo:

- da je Skupina Cimos kljub vsem težavam od nastopa krize ustvarila milijardo dodane vrednosti, prek 700 milijonov samo za plače, in imela ves čas pozitivni denarni tok iz tekočega poslovanja (vse izkazane izgube izhajajo iz prevrednotenja premoženja),

- da naj bi tudi lani ustvarili kar 30 milijonov prostega denarnega toka (EBITA), kar v normalnih razmerah pomeni precej višjo vrednost družbo kot omenjena stomilijonska kupnina, ter

- da je bila vsa ogromna državna pomoč in davkoplačevalski denar (v letnih poročilih sicer vidimo samo 26 milijonov posojila leta 2013, za katerega je jamčila država) namenjena bolj poplačilu upnikov in bank in nobenega razloga ni, da država ne bi dobila tega vložka vrnjenega namesto, da bodo poplačane banke, ki so nekritično financirale Cimos v času rasti (gre za podobno zgodbo kot pri Grčiji, ko je šla večina “pomoči”, tudi slovenske, predvsem za poplačilo nemških in francoskih bank, nasedlih v tej državi).

Ob spremljanju vseh zapisov o »reševanju« Cimosa se je kar težko znebiti vtisa, da smo v letih osamosvojitve znali precej bolje reševati firme pri katerih se je izkazalo, da imajo trg in zanimivo proizvodnjo. Takrat so bile ekipe močneje prepuščene lastni iniciativi in manj obremenjene s strahom, da bi storili kaj napak. Ko se ni samo iskalo krivcev in to je omogočalo pogumnejše in dolgoročnejše poteze. In za rešitev ni bila edina pot prodaja tujcem, marveč smo se znali opreti tudi na lastne kadre in jim zaupati.

Morda bi se lahko kaj naučili tudi iz primera Helios, a slabo kaže.

Tudi vložek v RK Cimos ni prinesel velikih dobitkov, porabilo se je pa kar lepo število milijonov €.

Všeč mi jeVšeč mi je

Hi, hi, zopet en pronicljiv komentar in ogledalo naši neumnosti. Tako predkrizni, še bolj pokrizni.

Všeč mi jeVšeč mi je

Je pa seveda kljub visoko zvenečim pametovanjem težko tekmovati (s kapitalom) iz kapitalizma, kjer se je kapital v prijaznejšem okolju od našega akumuliral in oplajal stoletja, pri nas pa le zadnjih 20 let pred krizo, pred tem pa vemo sami, da ga je bilo le za vzorec. Pa še v tem času od osamosvojitve je utrpel zaradi “izgube YU trgov” kar nekaj udarcev in zmanjšanj. Kapital ne more nastati kar čez noč in iz nič. Po vseh ostalih parametrih pa je Cimos, vsaj po Binetovih analizah in osnovnih parametrih, konkurenčen ostalim primerljivim firmam. Razen odpornosti na šoke, likvidnosti in najbrž tudi investicijske sposobnosti – kar je pač predvsem posledica pomanjkanja kapitala.

Všeč mi jeVšeč mi je