Aleš Praprotnik

Znano je, da sta imela Paul Krugman in Steve Keen spomladi 2012 žgočo spletno polemiko, ki se je vrtela ravno glede vprašanja delovanja bank. V njej je Krugman zagovarjal klasično t.i. ‘Loanable Funds’ stališče, torej da banke z depoziti dobijo na voljo sredstva za posojilo, katerih del posredujejo od ‘potrpežljivih’ (patient) ljudi k ‘nepotrpežljivim’ (impatient). Keen pa je na drugi strani Krugmanu skušal razložiti endogeni pogled. No, takrat akademika nista prišla skupaj, vendar pa je Krugman v nedavnem blogu objavil tole zanimivo izjavo:

»Look, some of us came into the crisis with a more or less fully formed intellectual framework — extended IS-LM (with endogenous money) — and substantial empirical evidence from Japan…«

To je Keena (ob pripoznanju, da Krugman lahko misli nekaj popolnoma drugega pod izrazom ‘endogeni denar’) spodbudilo, da je objavil rezultate modeliranja ekonomije v okviru obeh pogojev v svojem programu Minsky (katerega beta vrzijo lahko brezplačno prenesete tule). To je obljubil že nekaj časa nazaj, ko je Nick Rowe, kanadski neoklasični ekonomist in profesor, objavil blog z naslovom What Steve Keen is maybe trying to say, v katerem je skušal v neoklasičnem jeziku obrazložiti logiko in argument razlage endogenega denarja, kar mu je po Keenovem mnenju tudi odlično uspelo. Rowe je takole povzel bistvo (in ga razdelal nadalje v članku):

»Aggregate planned nominal expenditure equals aggregate expected nominal income plus amount of new money created by the banking system minus increase in the stock of money demanded. (All four terms in that equation have the units dollars per month, and all are referring to the same month, or whatever.)

And let’s assume that people actually realise their planned expenditures, which is a reasonable assumption for an economy where goods and productive resources are in excess supply, so that aggregate planned nominal expenditure equals aggregate actual nominal expenditure. And let’s recognise that aggregate actual nominal expenditure is the same as actual nominal income, by accounting identity. So the original equation now becomes:

Aggregate actual nominal income equals aggregate expected nominal income plus amount of new money created by the banking system minus increase in the stock of money demanded.

Nothing in the above violates any national income accounting identity.«

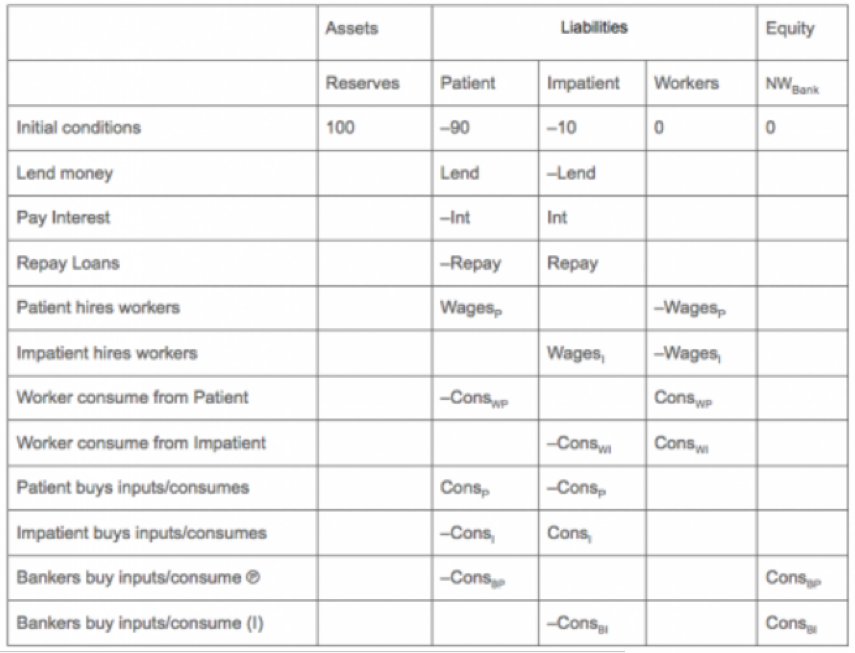

Keen pa je takrat v komentarjih obljubil rezultate modeliranja obeh variant, ki jih prikazujem spodaj in ki so dobro dopolnilo prvemu delu članka o endogenem denarju. V ‘Loanable Funds’ modelu (oz. modelu multiplikacije kredita) se vse dogaja v bančnih bilancah na strani obveznosti. Potrpežljivi agent posodi del svojega denarja nepotrpežljivemu, pri tem pa je banka zgolj pasivna opazovalka. Vse dogajanje se odvija med obema agentoma. Računovodska knjiga izgleda takole (Keen je predpostavil posojila za namen kapitalistične proizvodnje, investicije in porabo, vrnitev dolga z obrestmi in plače in porabo delavcev):

Slika 1: Model ‘Loanable Funds’ kot bi se odražal na bilancah – konvencija v programu Minsky je, da so obveznosti označene negativno (vir: Keen)

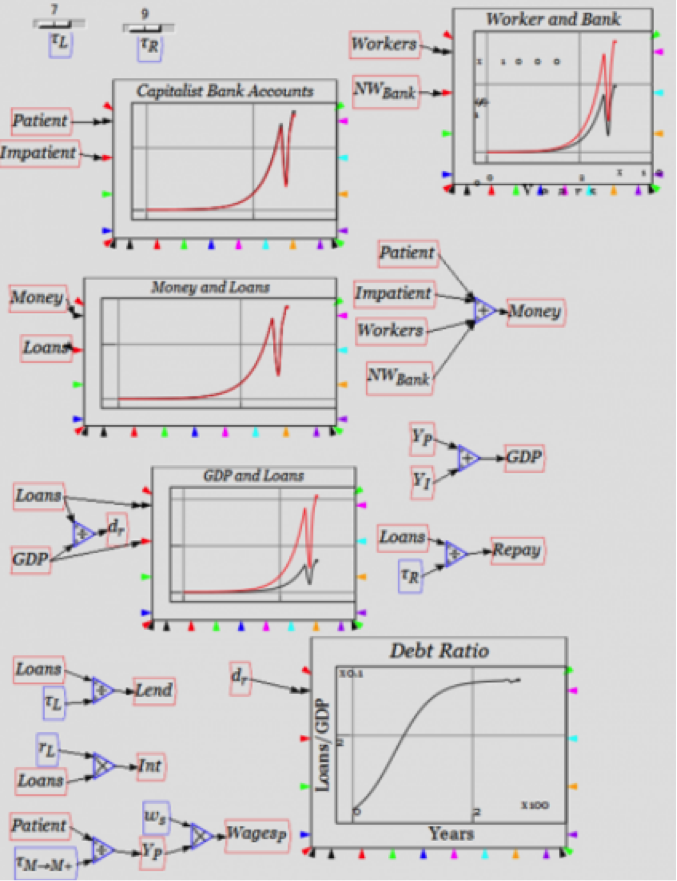

Simulacija v programu Minsky, ki predpostavlja dinamično gospodarstvo (ne ravnovesja) in uporablja dinamične enačbe (Keen jih v članku na kratko tudi razloži), pa izgleda takole:

Slika 2: Simulacija ‘Loanable Funds’ modela v programu Minsky (vir: Keen)

Slika 2: Simulacija ‘Loanable Funds’ modela v programu Minsky (vir: Keen)

Količina denarja v obtoku se ne poveča, prav tako se ne poveča BDP, kar po Keenovem mnenju dokazuje, da v modelu posojanja depozitov banke v analizi resnično lahko zanemarimo.

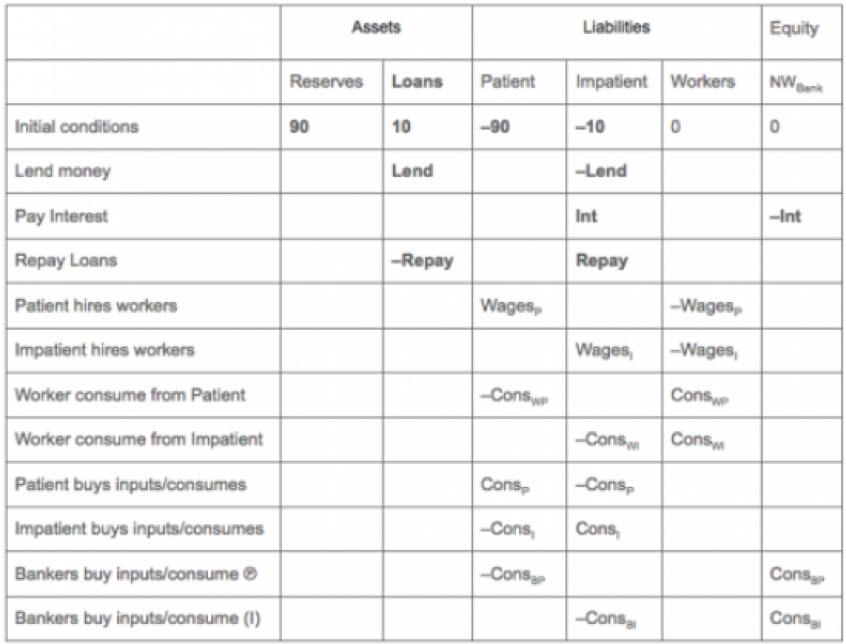

V ‘Endogenous money’ modelu pa se vse – tako posojilo kot vračilo z obrestmi (ki gredo v tem primeru v kapital) – dogaja med banko (na strani imetja) in med ‘nepotrpežljivim’ agentom (na strani obveznosti), medtem ko ‘potrpežljivi’ agent v transakcijah ne nastopa. Konkretne razlike na bilancah (odebeljeno) in v simulaciji so naslednje:

Slika 3: Model ‘Endogenous money’ na bilancah (vir: Keen)

Slika 3: Model ‘Endogenous money’ na bilancah (vir: Keen)

Slika 4: Simulacija ‘Endogenous money’ v programu Minsky (vir: Keen)

Slika 4: Simulacija ‘Endogenous money’ v programu Minsky (vir: Keen)

Keen razlaga, da nekaj majhnih sprememb v modelu (odebeljeni tisk v bilancah) pomeni precejšnje spremembe v simulaciji: rast posojil nima nevtralnega učinka, temveč povzroča tudi rast BDP, poveča pa tudi porabo. Prav tako, povečanje posojanja povzroči bum, upad posojanja pa ekonomski padec.

Keen se zaveda, da je model potrebno še bolj testirati in morebiti dodelati, preden bi lahko o njem objavil resen akademski članek. Kljub temu je to, po mojem mnenju, korak k boljšemu razumevanju ekonomije in boljšim in uporabnim ekonomskim analitičnim orodjem. Predvsem pa, kot pravi Keen, članek Nicka Rowa morda signalizira postopno otoplitev komunikacije in odnosov med heterodoksnimi ekonomskimi pogledi in prevladujočo ortodoksno šolo.

You must be logged in to post a comment.