Prejšnji četrtek in petek je potekal tradicionalni Fall 2013 Brookings Panel on Economic Activity, na katerem je največ pozornosti požela predstavitev članka o latvijski poti iz krize Boom, Bust, Recovery: Forensics of the Latvia Crisis, pod avtorstvom Oliviera Blancharda, glavnega ekonomista IMF ter njegovih kolegov Griffithsa in Grussa, prav tako iz IMF. 21. oktobra bo na Dunaju konferenca avstrijske centralne banke 74th East Jour Fixe of the Oesterreichische Nationalbank, ki bo v celoti posvečena gospodarski situaciji v Latviji. Kako to, da je Latvija nenadoma pod sojem (raziskovalnih) žarometov? Razlog je v tem, da je Latvija ob začetku krize doživela dramatični padec BDP za več kot 20%, nato pa se je relativno hitro začela vzpenjati nazaj, kar so zagovorniki ostre politike varčevanja (austerity) proglasili kot model, kako dobro politika varčevanja deluje.

Latvija je popularna tudi zaradi znane javne “izmenjave stališč” med Paulom Krugmanom in latvijskim premierom Valdisom Dombrovskisom, ki ga navaja tudi članek Blancharda et al (2013):

“The adulation over Latvia really tells us more about what the European policy elite wants to believe than it does either about the realities of Latvian experience or the fundamentals of macroeconomics. […] We’re looking at a Depression-level slump, and 5 years later only a partial bounce back; unemployment is down but still very high, and the decline has a lot to do with emigration. It’s not what you’d call a triumphant success story,” [Krugman Blog, January 2, 2013]

“Krugman famously said back in December 2008 that Latvia is the new Argentina, it will inevitably go bankrupt, and now he has difficulty apparently admitting he was wrong and so he tries to seek some problems in how Latvia is recovering from the economic crisis […] But I think that the mere fact that for the last two years we are enjoying rapid growth shows that it was probably the right strategy.” [Dombrovskis, CNBC interview, 2013]

Latvijski ekonomski eksperiment ob začetku te krize pred petimi leti ni nekaj posebno novega ali posebno drugačnega od njene dosedanje predstave ali predstave njenih sosed. Tri baltske države – Estonija, Litva in Latvija – slovijo po svoji izraziti liberalnosti na vseh področjih. Ne vem, če obstaja še katera tako liberalna država. Takoj po osamosvojitvi izpod nekdanje Sovjetske zveze so vse tri države sprejele politiko “big bang” prestrukturiranja, kar je pomenilo popolno liberalizacijo cen, popolno liberalizacijo zunanje trgovine, fiksni tečaj valute, enotno davčno stopnjo, radikalno privatizacijo (tujcem) in skorajda popolno sprostitev vseh ovir za poslovanje. Tri baltske države so bile najboljši učenec tedanje doktrine IMF, pa tudi čikaške ekonomske šole.

Njihov gospodarski vzpon (in dohitevanje ostalih držav) je bil osupljivo hiter. Toda enako osupljivo dramatičen je bil tudi njihov padec tako v času ruske finančne krize (1996-1997) kot ob začetku sedanje gospodarske krize pred petimi leti. Kot sem povedal že na okrogli mizi ob predstavitvi knjige Rada Pezdirja o tranzicijskih državah (mislim, da je bilo leta 2007), so te države izjemno volatilne, ekstremne v vseh pogledih, tako pri vzponu kot pri padcu. Lepo je biti zraven, ko te države drvijo nazvgor, ni pa fajn živeti v njih, ko začnejo prosto padati. Denimo, v obdobju 1994-2008 so te tri države dosegale povprečno stopnjo rasti BDP med 5.1% in 6.7%, ob tem pa je standardni odklon (kot mera volatilnosti) znašal kar med 3.6% in 5.3%, kar je izjemno visoka volatilnost. Za primerjavo, slovenska rast je v istem obdobju znašala 4.4%, standardni odklon pa je bil samo 1%, kar izkazuje visoko stopnjo stabilnosti.

Njihov volatilni ekonomski slog me nehote spominja na igro Litve v košarki oziroma na slog “run and gun” (teci in meči). Njihova igra je po ameriško hitra, obramba je relaksirana, igra v napadu pa nikoli ne izkoristi polnega časa za napad, pač pa ga igralci večinoma zaključijo zelo hitro z meti z vseh pozicij. Najraje za 3 točke. Ko jim met dobro uspeva, jim težko kdo parira. Ko se pa met ustavi, pa lahko izgubijo tudi za 20 točk in več. Kajti obramba ne zagotavlja tistega varnostnega ščita, ki bi s trdim prijemom ustavila nasprotnikov napad. Takšna je bila tudi igra Litve v nedeljskem finalu proti Franciji. Dokler so šli meti za 3 točke, je bila Litva v prednosti, ko pa se je met ob polčasu ustavil, pa je Francija pobegnila in Litvi na koncu nasula 80 točk.

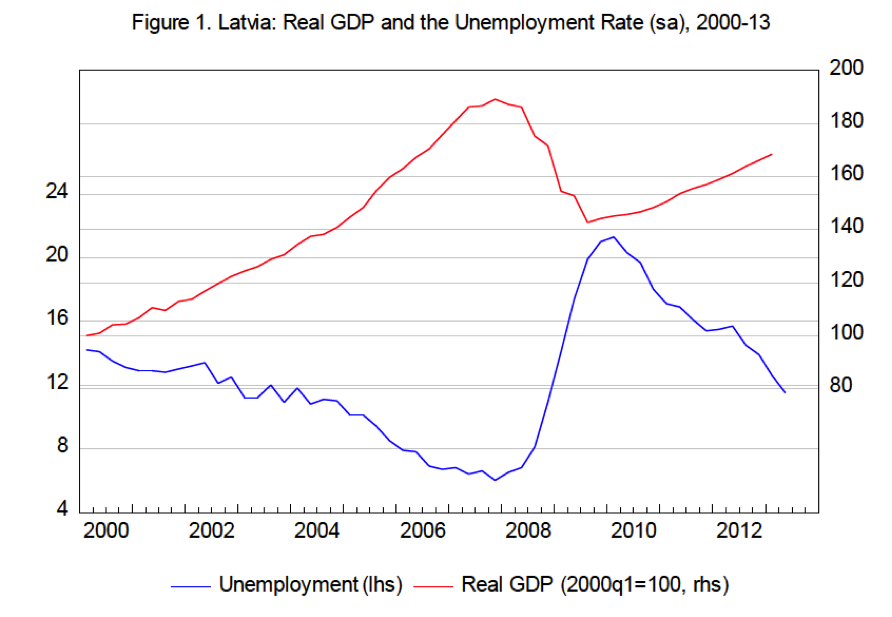

Če se vrnem k Latviji, njeno gospodarsko volatilnost zelo dobro izraža spodnja slika, ki kaže zrcalno sliko med volatilnostjo dinamike rasti BDP in dinamiko brezposelnosti v zadnjem desetletju. Latvijski BDP se je med letoma 2000 in 2007 povečal za 90%, nato je v času krize med koncem 2007 in tretjim četrtletjem 2009 upadel kar za 25%, po tem pa spet porasel za 18%. Dinamika brezposelnosti je zrcalno sledila dinamiki BDP: v času buma je upadla s 14% na 6%, v času recesije poskočila kar na 21%, do polovice letošnjega leta pa spet upadla na 11.4%. Nobena druga država, razen njenih dveh sosed, nima tako izrazito volatilnega, stop & go razvoja. Glajenje gospodarske dinamike in brezposelnosti, za razliko od ostalih držav, očitno ni visoko na listi prioritet latvijske centralne banke in vlade. Katerekoli. V dobrih časih pustijo, da gospodarstvo raste prek vseh meja, vključno z eksplozijo inflacije, v slabših časih pa mu pustijo, da trdo pade v brezno.

Vir: Blanchard et al (2013)

Vir: Blanchard et al (2013)

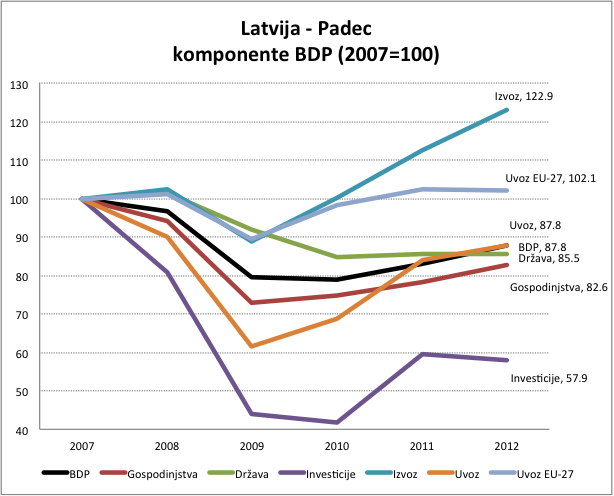

Glavni razlogi za hitro rast Latvije po letu 2000 so v hitri rasti domačega zasebnega povpraševanja (glej sliko spodaj). Trošenje gospodinjstev se je med letoma 2000 in 2007 povečalo za 110%, zasebne investicije (predvsem v nepremičnine) pa kar za 190%. Oboje je temeljilo predvsem na povečanem uvozu in se financiralo z enormnim pritokom kreditov iz tujine. Saldo tekočega računa plačilne bilance je v petih letih pred krizo ves čas znašal med 10% in 20% BDP, v zadnjem letu pred krizo pa kar 22% BDP. Latvijska rast je bil velik balon, financiran s krediti iz tujine.

Vir: Eurostat; lastni preračuni.

Vir: Eurostat; lastni preračuni.

Nato se je konec leta 2007 rast zaustavila. Najprej delno zaradi visoke inflacije in zmanjšane konkurenčnosti, predvsem pa zaradi zaostritve kreditnih pogojev s strani bank. Nato pa je balon dokončno razpočil konec leta 2008 s svetovno gospodarsko krizo, zmanjšanjem tujega povpraševanja in zamrznitvijo kreditnih tokov. Latvijski BDP je v letih 2008 in 2009 kumulativno upadel za 21% (nekoliko bolj kot v Estoniji in Litvi), kar je rekordni padec v EU, stopnja brezposelnosti pa se je povečala na 21%.

Vir: Eurostat; lastni preračuni.

Vir: Eurostat; lastni preračuni.

Latvija ni članica evro območja in je imela na voljo številne opcije za izhod iz krize. Lahko bi devalvirala valuto in tako povečala zunanjo konkurenčnost ter izravnala plačilno bilanco. Po tedanjih ocenah je bila potrebna 20% devalvacija lata. Toda ker je vlada ciljala na vstop v evro območje, ni želela devalvirati valute. Namesto tega se je odločila za drugo opcijo: ob fiksnem tečaju valute je izbrala hitro fiskalno konsolidacijo in notranjo devalvacijo prek zmanjšanja plač oziroma stroškov dela in znižanja nominalne ravni cen. (Tukaj velja omeniti, da sta Evropska komisija in ECB podprli to strategijo, medtem ko je bil IMF do nje skeptičen in je predlagal zunanjo devalvacijo) Fiskalna konsolidacija je bila boleča, vendar hitra. V celoti se je zgodila v letu 2009. Vlada je hitro zmanjšala plače v javnem sektorju za 20% in pokojnine ter zmanjšala socialne transferje v višini 1% BDP. Posledično so se javni izdatki zmanjšali za 15% in na tej ravni približno ostali do danes. S tem je vlada seveda nekoliko prispevala tudi k padcu BDP.

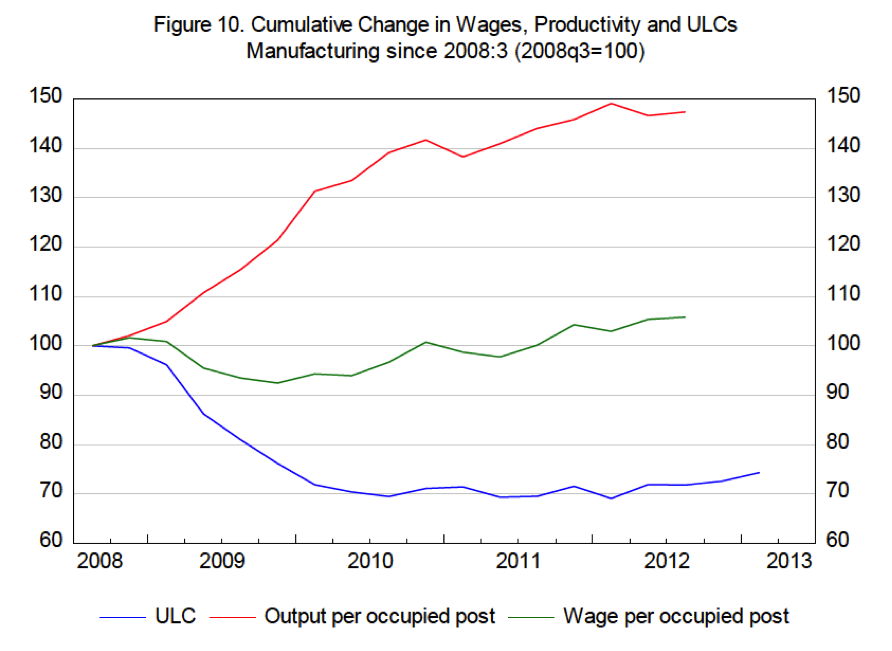

Gospodarska rast se je povrnila v drugi polovici leta 2010, večinoma zaradi hitre rasti izvoza, medtem ko je domače povpraševanje počasi okrevalo. Rast izvoza je bila v veliki meri posledica povečanja konkurenčnosti latvijskega gospodarstva. Do te pa, kot rečeno, ni prišlo zaradi zunanje devalvacije, pač pa zaradi notranje – prek znižanja inflacije in stroškov dela. Pri tem je zanimivo, da stroški dela niso padli zaradi nominalnega znižanja plač. Namreč plače v zasebnem sektorju niso sledile znižanju plač v javnem sektorju, ampak so ostale na podobni ravni kot prej. Stroški dela (na enoto) v zasebnem sektorju so padli, vendar se večinoma niso znižali prek znižanja plač, pač pa prek dviga produktivnosti (glej sliko spodaj). Produktivnost, ki se meri kot output na zaposlenega, pa je (seveda) narasla primarno zaradi enormnega znižanja zaposlenosti … ter emigracije v tujino.

Vir: Blanchard et al (2013)

Vir: Blanchard et al (2013)

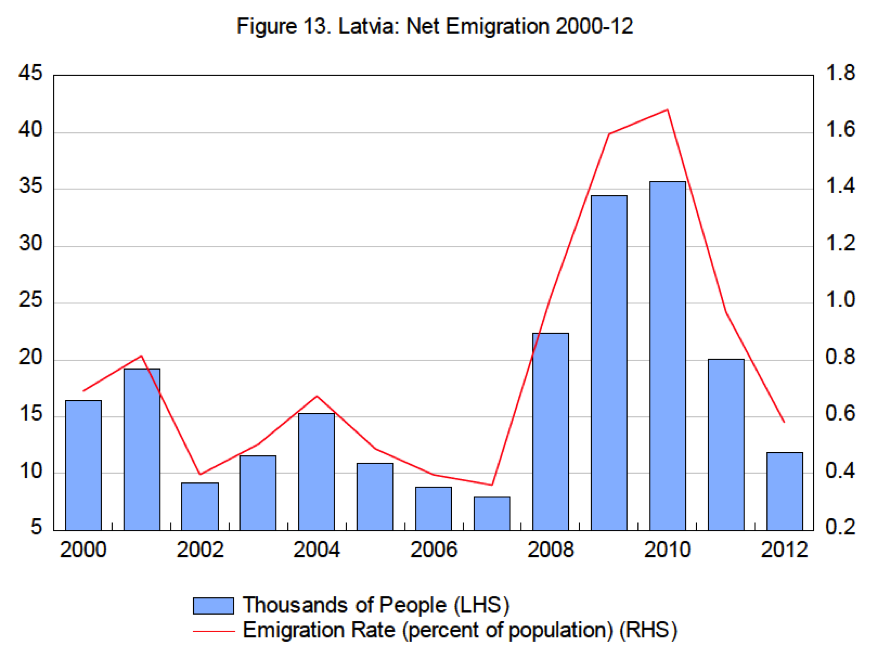

In v tem je eden ključnih misterijev latvijskega ponovnega vzpona iz pepela. Odgovor je v spodnji sliki, ki kaže velik odliv predvsem mlade delovne sile po izbruhu krize. V petih letih po izbruhu krize je Latvijo zapustilo 125,000 prebivalcev oziroma 6% celotnega prebivalstva oziroma okrog 12% celotne delovne sile. Tovrstni migracijski valovi so značilni predvsem za ZDA, medtem ko so v Evropi popolni unikum. Na ta način je Latviji uspelo dvigniti produktivnost, hkrati pa se izogniti še večji brezposelnosti (ki bi bila sicer za okrog 6 odstotnih točk višja).

Vir: Blanchard et al (2013)

Vir: Blanchard et al (2013)

Latvija po letu 2010 robustno raste, večinoma po zaslugi izvoza, medtem ko zasebna potrošnja le malenkostno raste, državna pa rahlo upada. Toda konec lanskega leta je bil – kljub za 23% večjemu izvozu glede na 2007 – latvijski BDP še vedno za 12% nižji kot pred krizo. Vendar bo s to dinamiko rasti Latvija v 2 – 3 letih nadoknadila izgubljeno.

Kaj lahko torej rečemo na podlagi latvijske zgodbe? Je lahko Latvija dober zgled ostalim državam? Ja in ne. Latvija je lahko zgled glede na hiter odziv ekonomske politike. Ker je vlada hitro in pravočasno (v 2009) izvedla fiskalno konsolidacijo, se je cena zadolževanja za Latvijo hitro znižala in ni več pod pritiskom finančnih trgov. Težko pa države Latviji sledijo glede rasti produktivnost prek množične izselitve velikega dela viška delovne sile. Prav tako je Latviji težko slediti danes, ko je recesija v EU zamrznila rast uvoza in ni veliko prostora za povečanje izvoza. Latvija je izjemno majhen ponudnik, ki lahko fleksibilno poišče tržne niše, medtem ko prostora za preostale države EU, vse naenkrat, ob stagnantnem uvozu znotraj EU zaradi splošne politike varčevanja ni dovolj.

Latvija je torej dokaj poseben primer, nekakšen visoko fleksibilen in visoko volatilen free rider v evropskem prostoru. Sama zase je lahko še pred izbruhom druge recesije izpeljala fiskalno konsolidacijo in notranjo devalvacijo. Problem pa je, da so takšne rešitve možne le, kadar se jih lotevajo države posamično (kot denimo Nemčija v obdobju 2002-2005). Ne morejo pa vse države v EU hkrati izvajati tovrstne notranje devalvacije in fiskalne konsolidacije, saj to celotno EU požene v recesijo. In natanko to se je v zadnjih dveh letih dogajalo v EU. Vsi hkrati ne morejo varčevati, če želimo gospodarsko rast. Nekdo mora trošiti, da lahko drugi rastejo.

Vprašanje za konec je tudi, ali ne bi Latvija z drugačno politiko, denimo z zunanjo devalvacijo, dosegla enakega rezultata (povratka nazaj k rasti), vendar z bistveno nižjimi stroški. Z manj izgubljenih delovnih mest in z manj pobeglih prebivalcev v tujino. To je seveda hipotetično vprašanje, na katerega ne bomo dobili odgovora.

Kot rečeno, če koga zanima še kaj več o latvijski avanturi oziroma zgodbi o uspehu, se lahko udeleži konference avstrijske centralne banke 74th East Jour Fixe of the Oesterreichische Nationalbank (21. oktober 2013), ki bo v celoti posvečena gospodarski situaciji v Latviji.

Namesto izraza “Boom, Bust, Recovery”, mi je ljubši izraz “odboj mrtve mačke”. Še mrtva žival se pošteno odbije od tal če jo spustiš z dovolj velike višine.

Jaz mislim, da je taka politika norost in sicer najmanj zato, ker se kar precejšenj del pobeglega prebivalstva (tudi jaz poznam Latvijko, ki je šla v času krize na Irsko) kljub kasnejšemu okrevanju nikoli ne vrne. Takšna družbena in ekonomska nestabilnost je izjemno neprijetna in stresna. Le zakaj bi se kdo vrnil v tako državo, če mu je v kaki bolj stabilni družbi uspelo najti bolje ali pa enako plačano delo?

Še posebej občutljiva znajo biti znanstvena področja, saj vemo, da je v Evropi nasploh ogromen del ljudi z doktorati zaposlen v javnem sektorju. Latvijska vlada pa očitno nima pomislekov, da jih v času krize ne bi brezkompromistno napadla. S tako politiko bodo dolgoročno kvečjemu šivali za Addidas.

Še ena poslastica. Eurostatova statistika o zaporniški populaciji v EU, “baltstski tigri” so na samem vrhu, Slovenija pa na dnu:

http://epp.eurostat.ec.europa.eu/statistics_explained/index.php?title=File:Prison_population_rate_per_100_000_population,_average_per_year,_2005-2007_and_2008-2010.png&filetimestamp=20130729094149

Očitno imajo radi oboje, odganjanje ljudi ven iz države in njihovo zapiranje. Mizantropi, bi si človek mislil.

Všeč mi jeVšeč mi je