Aleš Praprotnik

Tako v finančnem tisku kot tudi v običajnih dnevnih časopisih je moč zaslediti kar nekaj člankov, ki pričajo, da slovenske banke ne opravljajo dobro svojega najpomembnejšega poslanstva – financiranja gospodarstva. Oteženi pogoji pridobitve posojil, višje garancije in visoke obresti so razlogi, da podjetja vire financiranja iščejo drugje, med drugim tudi pri drugih podjetjih ali celo pri oderuških posojilodajalcih.*

Vendar obstaja tudi tretja možnost – crowdfunding (CF) ali v prevodu: množično financiranje. Gre preprosto za to, da širša množica ljudi financira vaš projekt, pri čemer pravzaprav ni vsebinskih omejitev – projekt je lahko karkoli: zagon mladega obetavnega tehnološkega podjetja, razvoj določenega izdelka, znanstvena raziskava, štipendiranje študentov, infrastrukturna ureditev urbanega okolja, umetniška razstava, izdaja knjige, glasbena plošča ali pa humanitarna akcija v deželi tretjega sveta. Prav tako pa na nek način ni finančnih omejitev – projekt lahko tako zbere precej več sredstev kot je bilo prvotno načrtovano. Ampak poglejmo si najprej pozitivne strani in principe delovanja CF.

Principi delovanja in prednosti crowdfundinga

Največja prednost CF je v tem, da omogoča alternativni dostop do financiranja in da v večini primerov za razliko od financiranja bank, vložkov ni potrebno vračati, še posebej ne z visokimi obrestmi. Po drugi strani je za vložek običajnega investitorja ponavadi potrebno odstopiti precejšen delež svojega podjetja. Velik del CF pa ne obljublja deležev v projektih. Prav tako, razpisi za sredstva zahtevajo veliko birokracije in dokumentacije in določene lastne vire, medtem ko je postopek pridobivanja sredstev prek CF enostaven, avtorjem pa sredstev predhodno ni potrebno zbrati. Poleg tega CF omogoča podjetjem oz. projektom brezplačno promocijo in otip trga – testiranje odziva bodočih potrošnikov oz. javnosti.

Množično financiranje poteka prek spletnih platform oz. spletnih mest – za to namenjenih spletnih strani, ki za določeno provizijo projektom ponujajo okolje, kjer se lahko predstavijo širši javnosti v določenem omejenem časovnem obsegu (ponavadi kampanja traja 30 dni). Nosilci projektov pa običajno financerjem obljubijo določeno nagrado oz. povračilo za njihov prispevek.

Običajna praksa je, da prijavljeni projekt okvirno pregleda in oceni strokovna ekipa CF platforme, s čimer se zmanjša možnost zlorab. Vendar zanje platforme ne prevzemajo odgovornosti.

CF platforme se med seboj ločijo glede na način oz. pogoje financiranja in glede na ciljno področje financiranja (nekatere med njimi obenem ponujajo več različnih možnosti). CF poteka v več oblikah in sicer:

– prednaročila: nagrada je v obliki izdelka ali storitve;

– deleži: nagrada je v obliki deleža v podjetju oz. projektu;

– mikrokrediti: povračilo je v obliki vrnjenega vložka skupaj z določenimi obrestmi;

– donacije: nagrada je zadovoljstvo ob financiranju pozitivnega projekta.

Največja ciljna področja financiranja pa so: posamezni izdelki in naprave (gadgeti), umetnost in glasba, socialni projekti, znanost in izobraževanje, podjetja in start-upi, posojila za posameznike, razvoj lokalnega okolja in mest, idr.

Glede posredovanja zbranih sredstev prav tako obstajajo razlike med platformami: nekatere zahtevajo, da mora projekt zbrati 100 % načrtovanih sredstev (v nasprotnem primeru ne dobi nič, financerji pa obdržijo denar). Nekatere pa projektom namenijo zbrano količino denarja, četudi ne dosežejo ciljnega zneska.

Čeprav imajo donacije in zbiranje sredstev dolgo zgodovino, se je crowdfunding v sodobnem pomenu besede pričel z internetom. Eno prvih financiranj na ta način je bilo zbiranje sredstev za glasbeno turnejo benda Marillion leta 1997, leta 2001 pa je v ZDA nastala prva tovrstna platforma ArtistShare. Velika večina drugih je nastala po letu 2006. Danes po svetu obstaja okoli 800 različnih CF platform (aktivnih in v ustanavljanju), med katerimi pa prednjači nekaj velikih, npr. Kickstarter, Indiegogo in Rocket Hub (donacije in prednaročila), Crowdcube, Symbid (investicije) ter Kiva, Prosper.com in Funding Circle (mikrokrediti in ‘peer-to-peer’ posojila). Celo Forbes je ustanovil svojo platformo Rock The Post za financiranje start-upov.

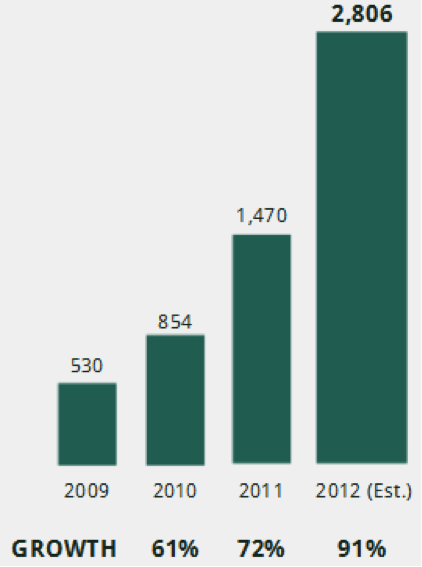

Množično financiranje je tako v precejšnjem porastu. Massolution poroča, da bila leta 2012 skupna globalna vrednost takega financiranja 2,7 milijarde dolarjev, kar je omogočilo zagon okoli enemu milijonu projektov. To predstavlja 81 % porast glede na leto 2011. Za leto 2013 Massolution napoveduje okoli 5 milijard dolarjev financiranja.

Slika 1: Rast CF financiranja v milijonih dolarjev in v odstotkih glede na leto poprej (vir: Crowdfunding Industry Report 2011, originalni vir: Massolution)

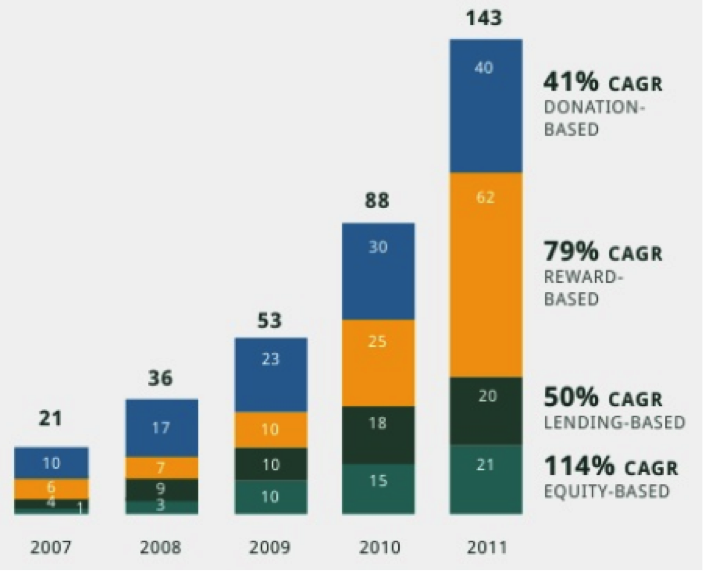

Slika 2: Rast števila CF platform glede na obliko CF (vir: Crowdfunding Industry Report 2011, originalni vir: Massolution)

Kot rečeno, projekti z inovativnim izdelkom in premišljeno predstavitvijo lahko prek CF zberejo precejšnja sredstva. Absolutni rekorder zbiranja denarja je zapestna ura Pebble, ki je namesto predvidenih 100 000 $ zbrala kar 10,2 milijona $. Med rekorderji na Kickstarterju sta med drugim še: profesionalni 3D printer FORM 1 (2,9 milijona $), nova oblika igralne konzole OUYA (8,6 milijona $). Na Indiegogo pa: muzej Nikole Tesle (1,3 milijona $), mini robot za zračno fotografiranje Robot Dragonfly (1,1 milijon $) in skener telesnih vitalnih znakov Scanadu Scout (1 milijon $).

Nekateri problemi pri crowdfundingu

Kljub temu se pri CF lahko pojavi več težav in nevarnosti. Najbolj očitna je, da podjetje lahko predstavi lažni projekt , pobere denar, financerjem pa ne dostavi obljubljene nagrade. Drugi problem je lahko v zamujanju pri dostavi nagrad in razočaranih financerjih, še posebej pri projektih, ki zberejo več sredstev kot je bilo načrtovano. Bloomberg poroča, da večina Kickstarter projektov na področju tehnologije in dizajna ni zaključena v obljubljenih rokih. Nekateri tudi opozarjajo, da lahko obstajajo luknje pri nadzoru nagrajevanja in pri porabi sredstev. V namen preverjanja podjetij na CF platformah in preprečevanja prevar je tako nastalo podjetje Crowdcheck.

Kljub temu, da naj bi bilo zgolj 5 % financiranih projektov na Kickstarterju popolnih polomij, pa USA Today opozarja, da naj bi CF v obliki deležev predstavljal večje tveganje kot prva prodaja delnic (Initial Public Offering – IPO). (Na boljši pregled nad uspešnostjo projektov celotnega sektorja pa bo treba še malo počakati, saj je internetni CF precej nedaven pojav.)

Težave pri CF v obliki deležev so lahko tudi: slaba komunikacija med podjetjem in investitorji, slab korporativni nadzor, premajhna finančna disciplina, premajhna marljivost in previsoko vrednotenje start-upov.

Nekateri opozarjajo tudi, da bi lahko CF razrahljal vezi med financerji in ustvarjalci, saj naj bi tradicionalne oblike financiranja omogočale močnejšo povezavo med njimi, večjo stabilnost ter boljšo finančno in strokovno podporo.

Težava je tudi možna kraja idej, saj CF platforme ne ponujajo nikakršne zaščite intelektualne lastnine. Ko je ideja enkrat javno objavljena, jo lahko (če ni zaščitena) skopira kdorkoli. Pred krajo se lahko projekt zavaruje z zgodnjo vložitvijo patenta ter z avtorsko zaščito in zaščito znamke.

Končno, na CF platformah se lahko pojavljajo ljudje, ki tam glede na svoja poznanstva, kariero in premoženje (torej drugih možnosti financiranja), nimajo kaj iskati.

Kako je z zakonodajo?

Ponavadi z donacijami ali posojili ni težav, zakonsko pa se lahko zaplete pri CF v obliki deležev (equity crowdfunding). V ZDA so do nedavnega veljale omejitve glede takšnega financiranja, ki pa so jih z zakonom Jobs Act (Title III) lansko leto do določene mere odpravili in naj bi tako omogočili razmah CF in dostop do finančnih sredstev mnogim malim podjetjem in posameznikom. Vendar se glede tega že pojavljajo kritike.

V evropskem prostoru je European Crowdfunding Network objavila poročilo, v katerem primerja zakonsko urejenost CF v Nemčiji, Italiji, Španiji in v Veliki Britaniji. Na evropski ravni še ni specifične zakonodaje, ki bi urejala CF področje, vendar so v teh državah našli načine, ki omogočajo tovrstno financiranje.

V Nemčiji CF platforme, ki ponujajo deleže (npr. Seedmatch), sodelujejo predvsem v posredništvu ‘tihih partnerstev’, po katerih novi delničar nima besede pri dnevnih operacijah podjetja. Za tovrstna partnerstva namreč ni potrebno pridobiti licence nemškega finančnega nadzornika BaFin.

V Španiji tovrstne CF platforme (npr. Bihoop) delujejo prek skupnih računov (joint accounts), prek katerih sodelujoči financer prispeva za projekt, obenem pa pri projektu dobi določene pravice sodelovanja. Vendar v Španiji trenutno to področje ni zakonsko urejeno in regulirano – CF platforme so urejene tako, da ne padejo pod regulatorstvo centralne banke ali finančnega nadzornika (CNMV).

V Veliki Britaniji CF platforme (npr. Crowdcube) delujejo v okviru izjem, ki jih dovoljuje finančni nadzornik (Financial Conduct Authority – FCA). Platforme investitorjem ne ponujajo neposrednega sodelovanja pri projektu, obstaja pa tudi finančna meja tovrstnega financiranja. V Veliki Britaniji že razmišljajo, kako najbolje regulirati ta sektor.

Italija je od vseh držav najbolj napredna, kar se tiče zakonodaje in dovoljevanja tovrstnih CF platform (npr. Crowdfundme). Italijanske platforme delujejo v okviru obstoječih izjem, vendar je finančni nadzornik CONSOB že dal predloge pravil v javno obravnavo. Kot kaže bo Italija ena prvih držav na svetu, ki bo imela specifično in premišljeno zakonodajo glede tovrstnega financiranja podjetij.

Slika 3: Logo italijanske platforme Crowdfundme (vir: http://www.crowdfundme.it)

Tudi v Avstriji že razmišljajo o oblikovanju zakonodaje, ki bi omogočila takšno financiranje gospodarstva. Na Dunaju je tako 15. maja letos potekala konferenca o množičnem financiranju, ki jo je soorganizirala avstrijska gospodarska zbornica. Udeležili so se je tudi predstavniki ministrstva za finance, ministrstva za gospodarstvo in mnogi gospodarstveniki.

V tujini je torej ta oblika financiranja močno v porastu, države pa se prav tako počasi začenjajo zavedati, da je to področje potrebno zakonsko urediti. Kaj pa pri nas?

Kaj pa Slovenija?

Pri nas je tovrstno financiranje šele dobro vzniknilo in ni zakonsko in regulatorno urejeno. V našem prostoru še ni nobene platforme v slovenskem jeziku, so pa slovenski projekti že dve leti prisotni na tujih platformah. Eden prvih projektov je bilo uspešno financiranje dokumentarnega filma Jaz sem Janez Janša pomladi 2012, nedavno pa so bili uspešno financirani trije slovenski projekti na Kickstarterju: leseni ‘pinhole’ fotografski aparati Ondu, inovativni blatnik za kolesa Musguard in merilec svetlobe za iPhone Lumu (kampanja le-tega še poteka). Do sedaj naj bi bilo lansiranih okoli 8 slovenskih projektov na Kickstarterju (pet uspešnih) in 4 na Indiegogo (en uspešen)

V začetku leta 2012 je skupina profesionalnih posameznikov ustanovila Slovenia Coworking z namenom promocije povezovanja samozaposlenih v delovne skupnosti, ki znižujejo stroške in povečujejo kreativni potencial. Spoznanje, da je za izvedbo projektov ključen dostop do kapitala, pa je vodilo v oblikovanje Slovenia Crowdfunding – skupino, katere namen je »raziskovanje, preizkušanje in vzpostavljanje kulture množičnega financiranja v Sloveniji« ter podpora in svetovanje pri pripravi CF kampanj.

Slika 4: Logo skupine Slovenia Crowdfunding (vir: http://www.crowdfunding.si)

Ekipa je do sedaj organizirala izobraževanje o CF in okroglo mizo na to temo, kjer so zainteresiranim predstavili crowdfunding, delovanje v tujini, uspešne slovenske kampanje in nekatere pravne vidike za postavitev kampanje. Posnetek okrogle mize, ki je potekala konec maja v Kinu Šiška, je dostopen na njihovi spletni strani.

Luka Piškorič, soustanovitelj Memo Instituta in sopobudnik Slovenia Coworking in Slovenia Crowdfunding, meni, da je področje pri nas popolnoma neurejeno in da obstaja še precej nejasnosti glede obstoječe slovenske zakonodaje (vendar se je think-tank Vizija Slovenije – pod okriljem Zavoda Y – že lotil pregleda trenutne zakonodaje). Dodaja, da bo slovenska platforma (ko bo vzpostavljena) omejena na lokalne projekte in slovenski prostor. S podporo, ki pa jo izvajajo sedaj, pa želijo projektom omogočiti prodor na tuje trge, pri čemer Piškorič poudarja, da je dovršena in dodelana kampanja na CF platformi zgolj prvi korak, čemur sledi intenzivna promocija. Pričakuje, da se bodo zaradi nedavnih uspešnih slovenskih kampanj pojavile tudi druge resne skupine, ki bodo izvajale tovrstno podporo (ena od teh je Dream Lab, ki naj bi trenutno delala na nekaj projektih).

Trenutno sodelujejo z Regionalno razvojno agencijo ljubljanske urbane regije in z Regionalnim centrom kreativne ekonomije, želijo pa vzpostaviti tudi sodelovanje z Gospodarsko zbornico in Ministrstvom za gospodarstvo.

Piškorič poudarja, da je zanimanje za crowdfunding pri nas izjemno. Do njih pristopajo različni posamezniki, predvsem inovatorji (fizične in pravne osebe), pa tudi umetniki. Večina izdelkov, ki jih prvi želijo predstaviti, je še v prototipni fazi. Nekaj pa je tudi posameznikov, ki so se že predstavili trgu, dobili pozitiven feedback, sedaj pa potrebujejo sredstva za nadaljnji razvoj. Le-ti v crowdfundingu vidijo odlično priložnost za preboj na svetovni trg.

Je torej množično financiranje resen odgovor na slabo kreditiranje bank? Do neke mere nedvomno je. Kljub določenim težavam (npr. kasnejši nadzor nad podjetji) uspešno financiranje kampanj dokazuje, da je na ta način možno zbrati potrebna sredstva in zagnati svoj zamišljeni projekt (tudi v Sloveniji). Tako je med drugim (s prednaročili) zbralo sredstva podjetje Fairphone, ki bo izdelovalo prvi etični pametni mobilnik na svetu. V svetu znanosti pa je ekonomist Steve Keen tako zbral sredstva za končanje prve verzije dinamičnega monetarnega ekonomskega modela Minsky.

Toda kljub temu, da je CF financiranje v porastu in dobiva vedno večjo pozornost tudi s strani državnih organov, le-to še vedno predstavlja majhen odstotek financiranja, ki jih banke namenjajo malim in srednje velikim podjetjem v obliki posojil. Samo v Veliki Britaniji naj bi po podatkih Bank of England leta 2012 v prvih devetih mesecih banke le-tem namenile 42 milijard $ (za primerjavo: globalno celoletno CF financiranje je znašalo 2,7 milijarde $). Poleg tega gre pri CF za že obstoječi denar, pri bančnem kreditiranju pa nastaja nov denar iz nič, saj imajo banke privilegij ustvarjanja nove kupne moči na računovodskih knjigah. Banke bodo tako še nekaj časa ostale najpomembnejši vir denarja za gospodarstvo. Zato največji potencial leži v ustrezni monetarni reformi tako na ravni držav (denar lahko ustvarjajo same neposredno), kot tudi na ravni bančnega sektorja (predvsem v smislu regulacij, nadzora in ustreznih sankcij, pa tudi usmerjanja kredita), v povezavi z odpravljanjem korupcije in delovanjem pravne države.

Kljub temu crowdfunding predstavlja inovativni in koristni del v mozaiku rešitev (ena izmed teh so tudi lokalne valute), po katerih denar lahko resnično deluje v družbeno dobro. Zato je to področje potrebno v Sloveniji čimprej in čim bolje zakonsko urediti ter čimbolj koristno izrabiti njegov potencial.

________

* Izvorno objavljeno v Financah

You must be logged in to post a comment.