Andrej Mertelj, Andreja Jenko

Intenzivnim razpravam o strukturnih reformah in ukrepih fiskalne konsolidacije, se vse bolj pridružujejo opozorila o nujno potrebni ponovni spodbuditvi gospodarske rasti. V mednarodnih institucijah, kot je npr. Organizacija za ekonomsko sodelovanje in razvoj (OECD), iščejo odgovore in instrumente kako oživiti gospodarsko aktivnost na globalnem nivoju in spodbuditi rast v državah, ki jih je finančna in gospodarska kriza najbolj prizadela. In Slovenija, žal, sodi med te. V težkih časih običajno poiščemo vse skrite vire in potenciale, ki nam dajo moč, da se ponovno vzdignemo. Kateri so ti potenciali, ki v Sloveniji obstajajo, a so še neprepoznani in neizkoriščeni vir gospodarskega napredka? *

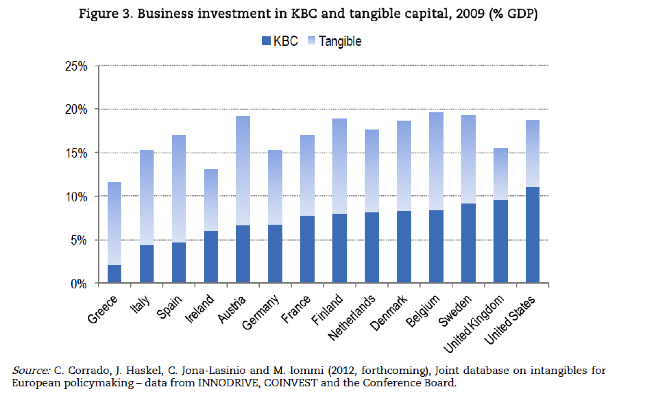

Najbrž ne bo presenetljiva ugotovitev, da se razvite države zavedajo pomena, ki ga imajo investicije v neopredmetena sredstva tako na mikro, to je podjetniškem, nivoju, kot na nivoju države. Njihova poglavitna značilnost je, da so neotipljivi, neopredmeteni (na znanju temelječi) kapital, ki ga OECD razvršča v tri skupine: informacije v računalniški obliki (programska oprema in podatkovne baze), inovacijska (intelektualna) lastnina (patenti, avtorske pravice, dizajn, blagovne znamke) in ekonomske kompetence (za podjetje značilen človeški kapital, kapital, ki izhaja iz njegovega imena oz. blagovne znamke, omrežja, ki povezujejo ljudi in institucije ter organizacijski know-how, ki povečuje uspešnost podjetij). Zato so tovrstne investicije, po obsegu, v marsikateri od držav, na primer v ZDA, Veliki Britaniji, na Švedskem, večje kot investicije v fizični, otipljivi kapital (na primer v opremo, stroje ipd.). Kako pomembna so neopredmetena sredstva oziroma neopredmeteni kapital (v nadaljevanju članka oba izraza uporabljamo kot sinonima) na podjetniškem nivoju, pokaže primer telefona iPhone 4, maloprodajna cena, ki jo je dosegal na trgu, je bila 600 ameriških dolarjev, pri čemer je dobiček družbe Apple znašal 270 ameriških dolarjev, korejsko podjetje, ki je dobavljalo glavne komponente telefona, je zaslužilo 80 ameriških dolarjev in kitajsko podjetje, ki je sestavljalo telefon, je zaslužilo samo 6,5 ameriškega dolarja, kar kaže na to kakšna je korist dobro prepoznavne blagovne znamke, dobrega dizajna in agresivne marketinške promocije pri doseganju visoke prodajne cene (dodane vrednosti) izdelka na trgu .

Slika 1: Investicije v opredmeteni kapital in kapital, temelječ na znanju, kot delež BDP, 2009

Makroekonomski vidik pomena neopredmetenega kapitala je dokazovalo več študij. Tako je na primer študija o kapitalizaciji izdatkov za raziskave in razvoj (R&R) (t.j. izkazovanje izdatkov za R&R kot investicij v nacionalnih računih) za obdobje 1997-2007 pokazala, da bi se ob pravilnem vrednotenju, bruto domači proizvod (BDP) v Veliki Britaniji v povprečju povečal za 1,6%[1] . Podobna študija slovenskih avtorjev pa je pokazala, da bi kapitalizacija neotipljivega kapitala za obdobje 1995-2005, v povprečju povečala BDP v EU-27 državah za 5,5%, v novih državah članicah (vključno s Slovenijo) pa bi to povečanje znašalo v povprečju 4,5%[2]. Rezultati študij kažejo na to, da dosedanje računovodske prakse, ki so evidentirale vlaganja neopredmetenega kapitala kot strošek in ne kot investicije, niso ustrezne.

Celo Nemčija, poznana predvsem kot industrijska država, se zaveda pomena znanja, zato nemška podjetja povečujejo investicije v neopredmeteni kapital. V zadnjih letih pa postaja tudi vse bolj privlačna za tuja podjetja, ki tam odpirajo svoje razvojne oddelke. Nemčija je v letu 2009 tudi pravno uredila področje, s spremembami zakona o računovodstvu (Bilanzrechtsmodernisierungsgesetz) in s tem podjetjem omogočila, da neotipljivi kapital, ki ga ustvarijo v svojih razvojnih oddelkih (npr. nove tehnološke rešitve), izkažejo v bilanci stanja. Podobno prakso imajo tudi na Danskem, kjer njihov zakon o računovodstvu od podjetij celo zahteva, da morajo podjetja, ki imajo veliko neopredmetenega kapitala, o tem tudi poročati, revizorji pa navedbe o vrednostih v poročilih in izkazih redno preverjajo.

Navedena dejstva o pomenu neopredmetenih sredstev nas napotujejo na razmišljanje, da bi se morali tudi v Sloveniji veliko bolj zavedati pomena potencialov, ki so skrita v slovenskih podjetjih in ki bi jih lahko bolj učinkovito izrabili za ponovni gospodarski zagon. Ocenjujeva, da je v Sloveniji precej neopredmetenega kapitala, ki pa ni nikjer izkazan, zato je slovenski bruto domači proizvod, ki ga računa Statistični urad, prikazan manjši, kot dejansko je. Ta ne-izkazani del predstavlja neke vrste črno luknjo, kapital, ki sicer obstaja, a je neviden, oceno njegovega obsega v podjetjih pa podajava v nadaljevanju članka.

V čem je prednost izkazovanja neopredmetenih sredstev za podjetje? Izkazovanje daje dodatno informacijo o podjetju, kar je pomembno za vsa podjetja, ki iščejo zunanje vire financiranja. Intelektualna lastnina namreč podjetju lahko služi kot poroštvo pri pridobivanju sredstev v bankah (posebej pomembno je to za mlada, inovativna podjetja, ki imajo premoženje pretežno v obliki intelektualne lastnine). Banke v razvitih državah, tako poslovne kot razvojne banke, vse bolj pozorno spremljajo in vrednotijo neopredmeteni kapital s katerim podjetja razpolagajo. Tovrstne informacije so zanimive tudi za investitorje, npr. kapitalske vlagatelje (venture sklade), ki jih zanima potencial vlaganj v podjetja z intelektualno lastnino. Ni presenetljivo, da so države kjer največ investirajo v neopredmeteni kapital, prav države z najbolje razvitim trgom tveganega kapitala, kot so ZDA, Velika Britanija, Švedska, Finska, Danska.

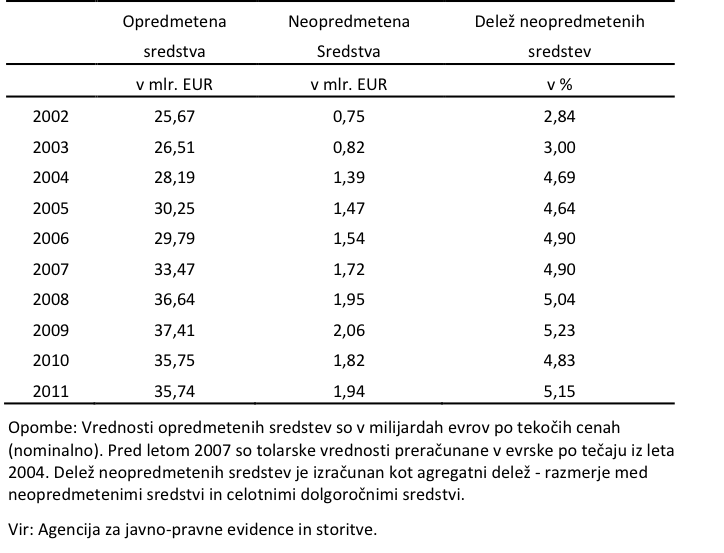

V Sloveniji se obnašamo do intelektualne lastnine zelo mačehovsko in tudi podjetja z njo ravnajo zelo kratkovidno. Po podatkih AJPES, se je obseg neopredmetenih sredstev iz 0,75 milijarde evrov v letu 2002 povečal na 1,94 milijarde evrov v letu 2011, to je za dobro milijardo evrov ali za 2,6 krat. Za primerjavo, v istem obdobju se je obseg investicij v opredmetena sredstva (to je v opremo, stroje itd.) iz 25,7 milijarde evrov v letu 2002 povečal na 35,7 milijarde evrov v letu 2011, to je za 10 milijard evrov ali 1,4 krat.

Tabela 1: Obseg opredmetenih in neopredmetenih sredstev v celotnem gospodarstvu (brez malih samostojnih podjetnikov), 2002-2011

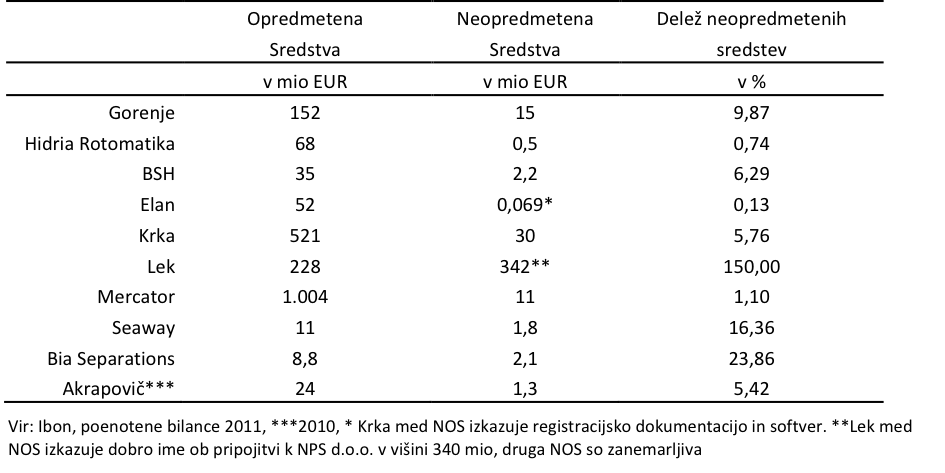

Slovenska podjetja v svojih finančnih izkazih praktično ne izkazujejo neopredmetenih sredstev, čeprav realizirajo precejšnji del raziskovalno-razvojnih aktivnosti, ki se odražajo v patentih, imajo prepoznavne blagovne znamke in podobno. Delež neopredmetenih sredstev v podjetjih se, glede na opredmetena sredstva, večinoma giblje pod 10%, kot je to v podjetjih, kot so Gorenje, BSH Hišni aparati, Elan, Krka, Mercator, Akrapovič. Izjeme so le farmacevtsko podjetje Lek, kot veliko podjetje in dve manjši podjetji, Seaway in Bia Separations. Pri slednjih dveh je delež teh sredstev večji – več kot 15% pri Seaway in več kot 24% pri Bia Separations. Našteta podjetja v svojih finančnih izkazih izkazujejo predvsem dobro ime podjetja (goodwill), vlaganja v informacijsko tehnologijo (software), niso pa izkazani izdatki za raziskovalno razvojno aktivnost. Obe farmacevtski podjetji, Krka in Lek ,v slovenskem gospodarstvu največ sredstev namenjata za raziskave in razvoj ter imata tudi največje število patentov, zato se postavlja vprašanje, zakaj teh izdatkov oziroma investicij, ne prikažeta tudi v svojih finančnih izkazih?

Tabela 2: Obseg opredmetenih in neopredmetenih sredstev v izbranih slovenskih podjetjih

Poslovno okolje v Sloveniji v zadnjih dvajsetih letih ni bilo naklonjeno prepoznavanju pomena neopredmetenih sredstev, zlasti davčna politika je bila precej omejevalna in so se podjetja, vse do leta 2011, raje odločila, da izkoristijo splošno investicijsko olajšavo, ki jim jo je davčna zakonodaja omogočala. Pospešena amortizacija (amortizacijske stopnje do 50%) je podjetjem omogočila, da so zmanjševala svojo davčno osnovo in s tem tudi višino obdavčljivega dobička. V času obsežnih menedžerskih odkupov podjetij, je bilo seveda le-tem v interesu, da je bila vrednost podjetij čim nižja, kar je v nasprotju s poslovno logiko v razvitih tržnih gospodarstvih, kjer si vodstva prizadevajo za čim bolj realne vrednosti podjetij in seveda tudi investicij, ki jih realizirajo.

Če se malce poigramo s številkami in naredimo simulacijo, na podlagi AJPES-ovih podatkov stanj in ob predpostavki, da podjetja uporabljajo pospešeno amortizacijo (do 50%), pridemo do preračuna, kakšna so vlaganja v NOS (tabela 3a). Tako preračunana vlaganja kažejo približno 50-60% zneska, ocenjenega tako s strani OECD kot tudi študije Verbiča in Polanca (2011.

Ob takih vlaganjih pa moramo pogledati, zakaj se premoženje ne povečuje. Zdi se, da zaradi prehitrega odpisa! V Sloveniji letno odpišemo skoraj toliko, kot vložimo! Iz tega izhaja, da bi morala biti vrednost neopredmetenih sredstev (in s tem kapitala) v slovenskih podjetjih večja za več kot 2,3 milijarde evrov v letu 2010.

Tabela 3a: Simulacija izračuna obsega neizkazanih neopredmetenih sredstev – Scenarij pospešene 50% amortizacije (v mlr. EUR)

V primeru, da bi podjetja uporabljala nižje amortizacijske stopnje (do 25%), pa bi se izkazalo, da bi morala biti vrednost vlaganj v neopredmetena sredsta večja vsaj za eno milijardo evrov letno (tabela 3b) in da podjetja v bilancah preveč konzervativno izkazujejo svoja vlaganja (namesto v povečanju premoženja imajo ta vlaganja v stroških).

Tabela 3b: Simulacija izračuna obsega ne-izkazanih neopredmetenih sredstev – Scenarij 25% amortizacije (v mlr. EUR)

Na podlagi rezultatov simulacije tako lahko ugotovimo, da je bila črna luknja neopredmetenih sredstev v finančnih izkazih slovenskih podjetij konec leta 2010 velika med 1 in 2,3 milijarde evrov. To so sredstva, ki so obstajala in verjetno še obstajajo, a niso bila nikjer vidna in izkazana.

Kako torej podjetja prepričati, da premoženje, ki ga imajo v obliki neopredmetenih sredstev, začnejo prikazovati? Najprej je potrebno izboljšati zavedanje uprav družb in njihovih lastnikov. Neopredmetena sredstva so premoženje podjetja in z njim je potrebno skrbno ravnati in ga pošteno vrednotiti. Potreben bo tudi precejšen premik v glavah revizorjev oziroma razsvetljenje glede revidiranja finančnih izkazov in poročil podjetij, ki izkazujejo neopredmeteno premoženje, podobno kot je to postala povsem običajna praksa revizorjev na Danskem.

Spremeniti pa bo potrebno tudi poslovno okolje, predvsem davčno politiko. To verjetno najlažje naredimo z dopolnitvijo Pravilnika o uveljavljanju davčnih olajšav za vlaganja v raziskave in razvoj, ki 100% investicijsko olajšavo prizna tudi za prevrednoteno premoženje in usredstvene proizvode v postopku samoprijave pri Davčni upravi RS, kar omogoča podjetjem reaktivirati njihovo nevidno premoženje. S tem bodo podjetja izboljšala strukturo kapitala in svojo pogajalsko pozicijo pri bankah, pri morebitnih prodajah družb ali dokapitalizacijah (glej denimo primer nove ocene neopredmetenih osnovnih sredstev podjetja Blackberry).

Sama likvidnost podjetij, ki je v sedanjem času zelo problematična, se sicer ne bo povečala, bo pa dobrim podjetjem to omogočilo, da bodo z izboljšano kapitalsko strukturo lahko lažje pridobila kredite, kjer bi kot garancijo uporabila svojo intelektualno lastnino – kot je na primer to že sedaj, a v omejenem obsegu, možno pri SID banki. Izboljšanje finančne slike podjetij, kot bančnih komitentov, prinese izboljšanje njihove bonitetne ocene, bankam pa izboljša strukturo kreditiranja; zmanjšajo se potrebne rezervacije, olajša se refinanciranje in kreditna sredstva za gospodarstvo postanejo cenejša.

In kakšna je korist za slovensko državo? Enkratno povečanje bruto domačega proizvoda, spodbuda gospodarstvu preko davčne politike, predvsem pa spodbuda podjetjem, da s prakso vrednotenja neopredmetenih sredstev in izkazovanja v bilancah nadaljujejo. Pozitivni stranski učinek pa bi bilo izboljšanje kreditnega portfolia bank, s čemer bi bila manj obremenjena slaba banka, seveda, če bo sploh zaživela. In nenazadnje, tudi trg tveganega kapitala v Sloveniji bo morda bolj živahen kot je sedaj. Od tega bodo imela koristi predvsem mlada, inovativna podjetja, teh pa je nastalo v zadnjem času, še zlasti s področja informacijsko-komunikacijskih tehnologij ter biotehnologije, zelo veliko.

Kakšni so potencialno negativni oziroma nezaželeni učinki vrednotenja in izkazovanja neopredmetenih sredstev? Na podlagi vrednotenja in izkazovanja neopredmetenega premoženja v podjetjih, se poveča njihov kapital. Ob nespremenjenem ali zaradi amortizacij celo upadajočem dobičku, ki ga podjetja ustvarjajo, to pomeni padec enega izmed pomembnih kazalcev uspešnosti poslovanja družbe – donosnosti kapitala in s tem signal lastnikom, da se v podjetju nekaj kritičnega dogaja. V tem primeru bi bile uprave podjetij pod močnim pritiskom, da izboljšajo dobičkonosnost vseh sredstev, s katerimi upravljajo. Državo bi to jasno nekaj stalo predvsem kot izgubljeni davek na dobiček, ki pa bi ga, na podlagi amortiziranih ali nepriznanih neopredmetenih sredstev, pobrala v prihodnjih letih.

Vsekakor je pri vrednotenju neopredmetenih sredstev potrebno upoštevati previdnost oziroma zmerno stopnjo konservativnosti, da ne pride do napihovanja vrednosti, kot je bilo to v primeru borznega in nepremičninskega balona. Zato bi veljalo pri tem slediti priporočilom OECD o neopredmetenem kapitalu tako glede vrednotenja, kot tudi davčnih spodbud, poročanja podjetij itd. in preučiti tudi dobre prakse držav, na primer Danske, Nemčije, Švedske, ZDA, na tem področju. Pri podjetjih sicer lahko računamo na zmernost pri vrednotenju zaradi dveh nasprotujočih si sil; na eni strani si bodo uprave družb prizadevale za optimizacijo davkov na dobiček in na drugi strani željo po izkazanih vlaganjih in s tem prikaza bolj realne vrednosti podjetij.

In kaj če tega podjetja v Sloveniji ne naredijo? Bodo pač to naredili tuji lastniki, ki bodo slovenska podjetja poceni kupili.

_______

* Članek je izvorno objavljen v Dnevnikovem Objektivu.

[1] Capitalising research and development: towards the new System of National Accounts, Wenzel L., M. Khalid Nadeem Khan and Evans P., 2009

[2] Polanec S., Verbič M: Innovativeness and intangibles in transition: the case of Slovenia, IER, 2011

Glede neopredmetenih sredstev se bojim, da generalno gledano kakih pomembnejših rezerv ali skritega premoženja v bilancah slovenskih podjetij nimamo (v kakem posameznem podjetju vsekakor, a celotno gospodarstvo ima prej minus). Vrednotenje neopredmetenih sredstev sicer podrobno opredeljuje računovodski standard št. 2. Poenostavljeno povedano je vrednost neopredmetenih sredstev odvisna samo od bodočih gospodarskih koristih od teh sredstev, torej od dobičkov, ki jih s temi sredstvi lahko ustvarjamo. Opredmetena sredstva praviloma zadržijo vrednost tudi če lastnik, podjetje slabo posluje (trgovski objekt ima neko statično vrednost tudi če v njem ustvarjamo izgubo), neopredmeteno sredstva pa fizično ne obstaja in je njegova vrednost odvisna samo od sposobnosti ustvarjanja dobičkov. Kolikor je podjetje zaradi dobrih rezultatov poslovanja na trgu vredno več, kot je knjižna vrednost njegovega fizičnega premoženja, toliko imamo pravzaprav neopredmetenih sredstev. Če Blackberry dosega visoko tržno vrednost zaradi svojih patentov in licenc, jih zna dobro unovčiti, potem je njihova vrednost dejansko višja od prikazane v knjigah in jih lahko prevrednoti na dejansko tržno vrednost. Če pa imaš v bilanci ovrednotene razvojne stroške, nakupe blagovnih znamk ali podjetij nad njihovo knjižno vrednostjo in tega ne uspeš unovčiti na trgu ter ustvarjati ustrezno večjega rezultata, potem so ta neopredmetena sredstva bolj »megla«. Glede na skupno donosnost slovenskega gospodarstva in tržne vrednosti podjetij, ki ne dosegajo niti polovice knjižne vrednosti kapitala, potem kakega prostora za še dodatno pripoznanje nekega neopredmetenega premoženja ni kaj dosti.

Všeč mi jeVšeč mi je

Prav zaradi takih komentarjev je bilo potrebno napisati tale članek.

1. prikazovanje razvoja kot takojšen direkten strošek zmanjšuje dobiček. Uporabljati izgovor da so NOS smiselne samo kadar prinašajo dobiček, dobička pa ni (pri čemer pa dobiček umetno zmanjšujemo) je neumestno saj sta kategoriji medsebojno povezani.

2. Da OS za razliko od NOS “praviloma zadrži vrednost” je humorna pripomba, ki v časih bančnih kapitalskih lukenj temelječih na OS (nepremičninah) ne zdrži kritične presoje.

Kolikšna je današnja vrednost Merkurjevih nepremičnin vs. knjigovodska leta 2008???

3. NOS imajo pravtako prodajlivo vrednost. V NOS se recimo knjiži programska oprema, ki je po EU direktivi prenosljiva/prodajljiva. kar pomeni da ima inherentno tržno vrednost. Če bi samo pravilneje amortizirali vse SAP-e in MS/Oracle strežnike ki so bili kupljeni v deželi bi bila razlika na kapitalskih bilancah nekaj 100M€.

4. Primer BlackBerry je potrebno gledati v kontekstu Nortelovega stečaja in posledično prodaje patentnega poola za (mislim da) 4x(!!!!) likvidacijsko vrednost celotnega podjetja. In to isto se bo dogajalo ob razprodaji SI podjetij.

Kar me pa žalosti, g. Kordež, je pa dejstvo da te iste argumente uporabljajo tudi slovenski revizorji in s tem kažejo, da dogajanja zadnjih 10 let in zelo konkretnih priporočil OECD ne upošteva nihče ampak jih vsi kot nevredne “dismissajo” z navajanjem 20 let starih “modrosti”

Všeč mi jeVšeč mi je

V krajšem komentarju seveda ni mogoče predstaviti celovitega pogleda na to, vseeno relativno zahtevno področje. Vsekakor se strinjam, da je v marsikaterem podjetju kar nekaj neopredmetenih sredstev, ki v bilancah niso prikazana in ki ustvarjajo dodano vrednost. Konec koncev vemo, da je pravzaprav največja kvaliteta podjetij v ljudeh in da tega kapitala, tega znanja v bilancah ne izkazujemo. Vseeno pa tudi drži, da je dolgoročna vrednost celotnega premoženja podjetij (opredmetenega in neopredmetenega) odvisna od ustvarjanja dodane vrednosti. Vlaganja v razvoj so vsekakor dolgoročna naložba in lahko tudi neopredmeteno sredstvo, a vseeno le ob pogoju, da od njih pričakujemo neko gospodarsko korist, če bodo učinkovita.

Pred časom sem analiziral bilanco Atlantic grupe, kupca DrogeKolinske, ki ima v svojih bilancah kar za 260 milijonov evrov neopredmetenih sredstev (patenti, licence ter predvsem dobro ime iz nakupa podjetij nad njihovo knjižno vrednostjo), celo več kot je vrednost celotnega kapitala. To premoženje ima seveda vrednost le v primeru dokler družba posluje pozitivno in ustvarja visoko EBITDA. V primeru slabih rezultatov ali celo poslovanja z izgubo, pa za to premoženje prav veliko ne bi mogli iztržiti. V tem pogledu ima vrednost opredmetenega premoženja vseeno drugačen položaj. Drži, da je vrednost nekega trgovskega objekta danes nižja kot v času visokih tržnih cen, a vseeno še vedno precejšnja. Neopredmetena sredstva pa ob poslabševanju rezultatov hitro izgubijo tudi celotno vrednost.

Če povzamem, vsekakor je pri marsikaterem podjetju podvrednotena vrednost neopredmetenih sredstev in ne podcenjujem njihove vrednosti in potencialov. A na drugi strani tudi drži, da je vrednost celotnega premoženja slovenskih podjetij v knjigah ovrednotena preje previsoko kot prenizko glede na ustvarjene rezultate in zaradi tega na žalost kake skritih rezerv nimamo (lahko da je kaj rezerve pri neopredmetenih, a je potem več potencialne izgube pri opredmetenih sredstvih). Prevrednotovanje sredstev in prikazovanje višje vrednosti lahko sicer izboljša neko statično sliko, realne pa ne. Poanta teksta pa je bila vseeno tudi v tem, da naj bi bil v tem segmentu skrit nek kapital, ki ga ne prikazujemo.

Všeč mi jeVšeč mi je

Pozdravljeni, še kratek moj odziv, ki sicer ne bo neposredno na temo računovodenja neopredmetenega kapitala (NOK) v podjetjih, temveč na nacionalni ravni. Statistični urad RS se že nekaj časa ukvarja s kapitalizacijo NOS, kot pilotnim projektom, kjer pa bodo, kolikor vem, zaenkrat upoštevani samo izdatki za raziskave in razvoj, kot investicije v nacionalnih računih, torej pri izračunu BDP. Po informacijah s strani SURS je pilotni projekt zaključen, bodo pa podatki uradno predstavljeni predvidoma v septembru prihodnjega leta, torej 2014. Ob tej priložnosti bodo predstavljeni podatki, koliko je slovenski BDP večji zaradi upoštevanja NOK. Podatki o višini BDP bodo popravljeni tudi od leta 1995 dalje. Ker so podatki še preliminarni in neuradni, tega v članku nisva posebej omenjala. Kapitalizacija R&R je torej dejstvo in od 2014 dalje bodo vsi podatki o BDP vključevali element neopredmetenega kapitala. SURS dela na zadevi, ki je obvezna (uredbe EU). In če so v mednarodnih institucijah (EU, OECD) odkrili pomen neopredmetenega kapitala in potrebe po njegovem izkazovanju ter torej bolj realnem prikazu stanja v nacionalnih gospodarstvih, bi bilo verjetno pričakovati tudi od vodstev podjetij, da neopredmeteni kapital, ki ga imajo (in v Sloveniji je podjetij, ki imajo velik obseg R&R ter drugih oblik NOK kar precej) oziroma z njim razpolagajo, tudi ustrezno prikažejo, saj imajo od tega koristi.

Ker se metode vrednotenja različnih oblik NOK (npr. dizajn, organizacijski kapital ipd.) hitro razvijajo (aktivnosti, ki jih v zvezi s tem pelje OECD je kar precej), lahko pričakujemo prej ali slej, da se bodo vrednotile in izkazovale tudi druge oblike NOK.

V Sloveniji veliko stvari sprejemamo s skepso, in računovodenje oziroma kapitalizacija NOK, je tudi eno izmed takih področij. S takim, (pre)počasnim, pristopom, bomo vedno le sledilci oziroma drseli po repu razvitosti v EU, navzdol. Časi nam niso naklonjeni in imamo neizkoriščene potenciale, zato je eden od bistvenih ciljev najinega članka, da bi povečala zavedanje o pomenu NOK in spodbudla tako podjetja, kot druge relevatne akterje (revizorje, bančnike) k večji agilnosti v tej smeri. Če zmore SURS, bodo lahko tudi drugi, mar ne?

Všeč mi jeVšeč mi je

Bine, oprosti ker bom odgovarjal/sekal po točkah in VELIKA HVALA za napisane argumente, na podlagi katerih lahko možgansko viharimo.

“Vlaganja v razvoj so vsekakor dolgoročna naložba in lahko tudi neopredmeteno sredstvo, a vseeno le ob pogoju, da od njih pričakujemo neko gospodarsko korist, če bodo učinkovita. “. Že ZGD mislim da pravi, da morajo uprave delovati v korist podjetja torej sploh ne moreš investirati v nekaj, kar ne prinaša gospodarske koristi – to bi bil poslovno nepotreben strošek in bi zanj uprava morala odgovarjati. Torej so vlaganja v razvoj (v podjetjih!) sui generis namenjena gospodarskim koristim. Vprašanje pa jasno je, ali se realizirajo ali ne.

In spet je v interesu delničarjev, da so tako izkazana vlaganja ovrednotena in v primeru neuspeha tudi ustrezno odpisana. S tem se ustvari transparenca, saj uprava več ne skriva vlaganj v amorfnem razredu 4-Stroški. Iz takih izkazov je razvidno, kako profitabilna je brez “razvojnega” bremena osnovna dejavnost, koliko je razvojne dejavnosti (pri izkazu NOS je potrebno eksplicitno navesti vsako vlaganje/projekt/patent/blagovno znamko/…) in kašni so bili njihovi popravki vrednosti.

“V primeru slabih rezultatov ali celo poslovanja z izgubo, pa za to premoženje prav veliko ne bi mogli iztržiti”. Tule se spet ne morem strinjati. Poglejva npr. DrogoKolinsko in blagovno znamko Čokolešnik. Taista Atlantic Grupa je ob prevzemu DK odprodala znamko Podravki (kot da bi stečajnik BMW-ja prodal znamko Mercedesu), ki jo je umaknila s trga. Mislim da se je splačalo vsem, razen DK. O tem, ali bi ob pravilnem vrednotenju NOS bil DK prodan dražje pa ne bi niti špekuliral.

“Drži, da je vrednost nekega trgovskega objekta danes nižja kot v času visokih tržnih cen, a vseeno še vedno precejšnja.”Prav trgovski centri bi rekel da so zaradi hiperponudbe kvadrature in hitro usihajočega povpraševanja najbolj na udaru. Prav mogoče je, da je njihova vrednost celo negativna, saj bodo za porušitev objekta potrebna dodatna sredstva. Tak primer je pomoje cel Rudnik, razen v kolikor želimo ljubljansko podtalnico obogatiti s tem kar je pač tam notri vgrajeno.

“Neopredmetena sredstva pa ob poslabševanju rezultatov hitro izgubijo tudi celotno vrednost.”. Hm. Za Elan se ne spomnim da bi zadnjih 20 let kaj bistveno klepal dobičke (ok, mogoče razen obdobja Koržetove finančne alkimije & pametnega upravljanja). Pa je ta znamka pomoje še vedno vredna nekaj mio €. Potem so tu še patenti in nekaj modelnih zaščit. V knjigah je vse to izkazano z 59,000€ (!!!!!)

“A na drugi strani tudi drži, da je vrednost celotnega premoženja slovenskih podjetij v knjigah ovrednotena preje previsoko kot prenizko”. Ja, bi se strinjal glede finančnih naložb in nepremičnin. Ostalo je pa pomoje prej prehitro odpisano. Največkrat tudi zaradi tega, ker so bile uprave predvsem finančni copy/paste-arji, mrežarji ipd. brez podrobnega znanja računovodstva ali delovanja podjetja. In so pač na hitro vse diskontirali kar se je diskontirati dalo, potem pa dvigovali pač tam, kjer so znali 🙂

“Prevrednotovanje sredstev in prikazovanje višje vrednosti lahko sicer izboljša neko statično sliko, realne pa ne”. V kolikor sliko gledamo na črnobeli televiziji ne pomaga noben tehnicolor na oddajniku. Mislim da je odgovor na vašo trditev zajet v prvem odgovovoru prvega odgovora in v prvih dveh odstavkih tega odgovora.

Všeč mi jeVšeč mi je

Čeprav je najbrž takšna razprava bolj smiselna v ožjem krogu, pa vseeno še nekaj razmišljanja.

Še enkrat bi poudaril, da se strinjam, da so v marsikaterem podjetju vlaganja v razvoj podvrednotena in da je največja vrednost podjetij v zaposlenih in njihovem znanju, ki ga ustrezno ne ovrednotimo. Drži tudi, da bi v primeru dodatnega vrednotenja tega premoženja in mogoče tudi prenosa marsikaterih stroškov razvoja na neopredmetena sredstva (če bi standardi to dovoljevali) lahko lepo izboljšali tudi bilančno sliko podjetij in mogoče celo dvignili BDP. Vendar pa se nam kljub temu realna vrednost premoženja slovenskega gospodarstva ne bo izboljšala, še vedno bo (trenutno) precej nižja kot pa jo že sedaj izkazujemo v knjigah.

Poglejva Elan. Se strinjam, da je njegova blagovna znamka lahko vredna tudi nekaj milijonov in družba bo prodana predvsem zaradi blagovne znamke. A zanj bodo lastniki menda dobili vsega 15 miljonov evrov, čeprav je knjižna vrednost Skupine Elan 49 milijonov evrov brez ovrednotenja blagovne znamke. Z njenim ovrednotenjem bi kapital lahko povečali tudi na 60 milijonov, a še vedno bo kupec dal samo 15. In moja poanta je bila samo v tem, da je izkazan kapital pri večini podjetij že danes precej višji od knjižne vrednosti in da kakih rezerv tu ravno nimamo, razen v računovodskem smislu.

DrogaKolinska je bila prodana za 200 milijonov več, kot je bila statična vrednost premoženja podjetja. Torej je kupec kar močno ovrednotil blagovno znamko oz. možnost ustvarjanja dobrih poslovnih rezultatov z znanjem in tržno pozicijo DK. A če bi podjetje pričelo poslovati z izgubo, potem to dobro ime svojo vrednost izgubi, ker ga pač ni mogoče iztržiti. Lokacija na Šmartinski pa bo vrednost vseeno zadržala.

Če je le možno, poskušajo podjetja in lastniki pri prodaji potencialno vrednost neopredmetenega premoženja vnovčiti (ne glede na to ali je v knjigah ali ne – važno je, da to verjame kupec). Glede na težke gospodarske pa menim, da poslovodstva zelo rada premaknejo kake stroške na neopredmetena sredstva (če je le v skladu s standardi in mnenjem revizorjev), saj si izboljšajo finančno strukturo.

Všeč mi jeVšeč mi je

Elan moram pogledati kaj je notri. Me je zmotilo že v tabeli tako visoko premoženje.

“DrogaKolinska je bila prodana za 200 milijonov več, kot je bila statična vrednost premoženja podjetja.”

Tole potrjuje, da je bila vrednost DK večja od izkazane knjižne (kar z Andrejo trdiva v članku) in da je kupec to pripoznal. Verjetno je precejšen del te 200M razlike prav v vrednosti NOS. In kdo bi si mislil: za blagovne znamke otroške hrane imamo celo v regiji »delujoč trg« – kar je ena od metod za pripoznavanje tega premoženja (in kar je verjetno tudi razlog, da lahko sedaj AdriaticGroup to prikazuje v bilancah).

“A če bi podjetje pričelo poslovati z izgubo, potem to dobro ime svojo vrednost izgubi, ker ga pač ni mogoče iztržiti”

Imam drugačen pogled. Dolgoročno ta vaša trditev drži. A na modernem trgu je zasedanje deleža propadajočega konkurenta ključno za tvojo lastno rast in preživetje. Zato se bolj splača »odkupiti in uničiti« (saj imaš tako določen nadzor nad kupci – npr.phase out) kot pa »pustiti in generično prevzemati kupce«. Nenazadnje je rizik pojava nenadejane šakalske konkurence prevelik.

“Če je le možno, poskušajo podjetja in lastniki pri prodaji potencialno vrednost neopredmetenega premoženja vnovčiti”

Pri prodaji jasno. Takrat vsi pričakujejo pribitek nad knjigovodsko ceno. Ampak zakaj bi bilo to dobro? Razen raznih svetovalnih hiš, katerih pogodbe zelo običajno vsebujejo debelo “sucess” klavzulo ki temelji na tej razliki ne vidim razloga, zakaj ne bi podjetja prave vrednosti izkazovala že tekom svojega normalnega poslovanja.

“da poslovodstva zelo rada premaknejo kake stroške na neopredmetena sredstva (če je le v skladu s standardi in mnenjem revizorjev), saj si izboljšajo finančno strukturo”

Prav zaradi tega mislim, da je potrebno NOS izkazovati! Ker se mi zdi da preveč čarajo tam kjer ni treba namesto da bi čarali tam, kjer dejansko dvignejo transparenco in za kar je (nezanemarljiv) del denarja tudi šel.

Tak premik prakse pa bi premaknil tudi razmišljanja v najbolj produktivnem delu – malih in srednjih podjetjih – ki pa benefite izkazovanja NOS tudi najbolj potrebujejo.

Všeč mi jeVšeč mi je

Končno neka normalna produktivna debata na blogu. Nimam se sicer za računovodskega eksperta ampak pri problemu NOS, še posebej razmejevanju stroškov razvoja pa lahko iz svoje prakse nekaj prispevam. Gre v osnovi za razliko med kontinentalnim in anglosaksonskim pristopom do računovodstva. Slednji na katerem temelji IAS ali pa angleški GAAP, ki mu je bil za osnovo, temelji na “true & fair value” predvsem zaradi vpliva kapitalskih trgov, celinski pa temelji bolj na načelu previdnosti (primarni financijerji so banke, ne kapitalski trgi). Slovenci smo v SRS pod vplivom IAS in kontinentalne računovodske tradiciji zmešali oba koncepta. Zanimivo, da je ameriški GAAP do razmejevanja stroškov razvoja v primerjavi z angleškim izjemno restriktiven kljub istemu “ideološkemu” konceptu. Pri tem se kaže tudi problem panog predvsem z vidika razvojne intenzivnosti in pa narave poslov (posel za znane naročnike, za trg…) in načina njihovega financiranja (riziko plačil). V resnici imata prav oba tako Andrej kot Bine. Ponudnik programske opreme je izrazit primer kjer je upoštevanje NOS smiselno (še posebej glede na obstoječo bazo kupcev in vzdrževalne pogodbe) in lahko prispeva k bistveno bolj realnemu prikazu vrednosti podjetja. Res pa je tudi kar pravi Bine, da je NOS in še posebej razmejevanje stroškov razvoja potencialno izjemno uporabno orodje za friziranje bilanc. Zato ga banke ne marajo preveč. Poleg tega niti analitiki niti revizorji tega zahtevnega področja ne poznajo dovolj (čeprav je v IAS dovolj jasno opredeljeno). Zato se srečujemo tako z nekritičnim zavračanjem kot tudi lahkomiselno uporabo. Se pa absolutno strinjam z večjim upoštevanjem NOS v nacionalnih računih. Tam bi lahko imelo velik pozitiven efekt (npr. na določene bilančne kazalce zadolženosti gospodarstva).

Všeč mi jeVšeč mi je