Bine Kordež

Pogosto slišimo komentarje o prazni pokojninski blagajni. Takšne izjave se seveda razumejo v smislu, da smo nekdaj imeli polno blagajno. Da smo imeli nek račun, na katerega se je stekal denar od vplačila prispevkov za pokojninsko zavarovanje, potem pa je to nekdo izpraznil ali kar ukradel in danes se soočamo s problemom, da ni zadosti denarja za izplačilo pokojnin. Ob takšnem razumevanju zadev je razumljivo tudi upravičen gnev upokojencev, ko se prične debata o nezadostnih virih za nakazovanje tekočih pokojnin.

Na žalost seveda pokojninska blagajni nikoli ni bila polna, ker imamo pri obveznem pokojninskem zavarovanju »pay-as-you-go« sistem. Gre preprosto povedano za princip, da se pokojnine izplačujejo iz tekočih prispevkov, ki jih plačujejo zaposleni, aktivni zavarovanci. Da se plačani prispevki nikjer ne zbirajo, nikjer ne nalagajo, temveč tekoče, mesečno porabijo za izplačevanje pokojnin trenutnim upokojencem. Da so vsi plačani prispevki sproti porabljeni za izplačilo pokojnin, če pa sredstev zmanjka (kot se nam dogaja v zadnjih letih), pa razliko primakne država iz drugih davčnih virov.

Problem torej ni v tem, da je nekdo porabil zbran denar, temveč da zaradi velikega števila upokojencev, kljub visokim prispevkom za pokojninsko zavarovanje ne zberemo zadosti sredstev za tekoča izplačila pokojnin. Zato gredo razumljivo vse pokojninske reforme v smer podaljševanja delovne dobe s ciljem zmanjšati število upokojencev ter povečati število zavarovancev. Prvo nam z reformo sicer uspe, število delovnih mest pa seveda za to ni nič večje, več je le mlajših nezaposlenih.

Ta princip pokojninskega zavarovanja je pravzaprav kopija medgeneracijske solidarnosti, ki velja že od nekdaj. Starši pač skrbijo za svoje otroke, ko pa otroci zrastejo, pa poskrbe za svoje ostarele starše. Tako so vedno funkcionirale družine in odrasli so iz svojih zaslužkov del namenili tudi za življenje (kakršno je pač bilo) svojih staršev, potem ko le-ti sami niso bili več sposobni delati in služiti. Razlika je edino v tem, da to ni prepuščeno posameznikom, posamezni družini, temveč je regulirano preko države. Vsak zaposlen del svojega zaslužka nakaže državi (prispevek za pokojninsko zavarovanje), ta pa isti denar našim staršem po seveda točno določenih pogojih. Kot da bi 365 evrov, ki jih danes vsak zaposlen (s povprečno plačo) nakaže na ZPIZ, dali kar neposredno svojim staršem.

Trenutno zaposleni plačujejo v povprečju okoli 36 % prispevkov za pokojninsko zavarovanje glede na njihovo neto plačo. Skupna prispevna stopnja za ta namen je sicer 24,35 % (8,85 % delodajalci in 15,50 % zaposleni iz bruto plače), a preračunano na neto plačo to znaša med 32 % pri minimalni plači pa tja do 50 % za najvišje prejemke. Osnovno vprašanje je, ali takšni prispevki omogočajo izplačilo neke »normalne« pokojnine posamezniku. Ključno pri tem je seveda doba plačevanja prispevkov ter čas prejemanja pokojnine. Podatki Zavoda za pokojninsko zavarovanje kažejo, da je povprečna zavarovalna doba oseb, ki se upokojijo (čas plačevanja prispevkov) trenutno okoli 35 let, čas prejemanja pokojnin pa 19 let.

Cilj pokojninske reforme je 40 let delovne dobe in ob pričakovanih približno 20 let prejemanja pokojnin, bi preprosto izračunana pokojnina znašala približno dvakratnik mesečno vplačevanih zneskov. V spodnjem grafikonu je prikazano kolikšna bi bila pričakovana pokojnina glede na višino plače, višino vplačanih prispevkov po trenutnih prispevnih stopnjah ter predpostavki 20 let pokojnine ob 40 let dela. Upoštevan je samo realni znesek brez obresti, ker se sredstva ne nalagajo, temveč uporabljajo za tekoča izplačila.

Vir: Statistični letopis Slovenije do 1991, ZPIZ od 1992, lastni preračuni

Izračun pokaže, da bi bila glede na omenjene predpostavke, višina pokojnine znašala okoli 70 % neto plače. Da torej trenutna višina prispevne stopnje za pokojninsko zavarovanje zadošča za tekoče izplačevanje pokojnin in to na dolgoročno vzdržnem nivoju. Seveda bi neposredno upoštevanje vplačanih zneskov pri izračunu pokojnine pomenilo večje razlike, a to se bo verjetno korigiralo tudi vnaprej, ne glede na sprejeto odločitev o vodenju pokojninskih računov. Z njihovim spremljanjem bomo imeli res točnejšo sliko o obsegu vplačanih prispevkov, a neposredna vezava pokojnin na konkretna vplačila bi vseeno pomenila preveliko socialno razlikovanje.

Ugotavljamo torej, da obstoječa višina pokojninskega prispevka pravzaprav zagotavlja zadosten obseg sredstev za izplačilo npr. 70 % pokojnine glede na višino plače. Kljub temu pa se za redno izplačevanje pokojnin soočamo s potrebo po dodatnih sredstvih, ki jih mora zagotavljati država iz drugih virov. Kje je razlika? Pomemben del razlogov za to neusklajenost vsekakor izhaja iz dejstva, da precejšen del aktivne delovne sile vplačuje precej nižje prispevke za pokojninsko zavarovanje (večina tistih, ki ni v rednem delovnem razmerju), veliko je tudi predčasnih upokojitev, pa tudi povprečna delovna doba trenutnih upokojencev je precej nižja od 40 let (osebe, ki so se npr. upokojile predlani, so imeli v povprečju 35 let delovne dobe, pred tem pa še nekaj let manj). Ob teh več ali manj znanih dejstvih, pa so manj poznani podatki o plačevanju prispevkov desetletja nazaj.

Kot omenjeno, obvezni pokojninski sistem Slovenije od druge svetovne vojne naprej temelji na principu zbiranja sredstev glede na potrebe po tekočem izplačevanju pokojnin. Prispevna stopnja za pokojninski sistem je bila določena na višini potrebnih sredstev za vsakokratno izplačilo pokojnin. Pred petdesetimi in več leti je bila na eni strani krajša življenjska doba, do pokojnin niso bili upravičeni vsi starostniki in tudi zneski pokojnin so bili dokaj nizki. Na spodnjem grafikonu je prikazano število prebivalstva Slovenije v treh skupinah (mladostniki – včasih do 17 let, sedaj do 25 leta, ko se v povprečju prvič zaposlijo; zaposleni oz. aktivno prebivalstvo ter starejša generacija nad npr. 55 let). S črto pa je prikazano število upokojencev (polje nad črno črto), kjer se vidi da je nekdaj prejemalo pokojnino manj kot pol starostnikov, ob osamosvojitvi zaradi predčasnih upokojitev praktično vsi, sedaj pa doba upokojevanja zopet premika navzgor.

Vir: Statistični letopis Slovenije do 1991, ZPIZ od 1992

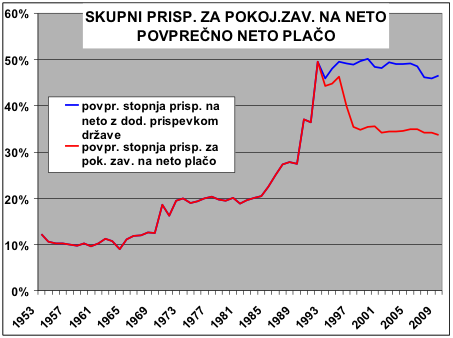

Zaradi takšnih razmer, je bilo seveda nekdaj potrebno relativno malo sredstev za izplačevanje pokojnin in posledično je bil nizka tudi prispevna stopnja. Na spodnjem grafikonu je tako prikazana prispevna stopnja za pokojninsko zavarovanje glede na neto plačo, ki je bila v posameznem letu potrebna, da so se zagotovila zadostna sredstva za izplačilo pokojnin. Do sedemdesetih let je tako zadoščala samo 10 % prispevna stopnja, katera se je potem do leta 1985 gibala na nivoju kakih 20 %. V večjem obsegu jo je bilo potrebno dvigniti šele v devetdesetih letih zaradi poslabšanja gospodarskih razmer ter množičnega predčasnega upokojevanja. Kasneje se je stopnja sicer znižala na današnjih 36 %, a razliko mora zagotavljati država iz drugih virov (modra črta).

Vir: Statistični letopis Slovenije do 1991, ZPIZ od 1992, lastni preračuni

Ti podatki torej kažejo, da se pretekle generacije plačevale precej nižje pokojninske prispevke, kot bi bili potrebni za pričakovano višino pokojnine. Povprečni pokojninski prispevek trenutne generacije upokojencev je znašal nekje med 20 in 25 % glede na njihove neto plače, torej kaki dve tretjini potrebne višine. In ta manko se danes kaže v dodatnih sredstvih, ki jih je potrebno zagotavljati iz drugih virov. Druge variante ali možnosti seveda ni, a ni odveč, da to vseeno vemo.

Te številke držijo?

Avtor je Bine-merkur Kordež?

Všeč mi jeVšeč mi je