Državno lastništvo podjetij je lahko pozitivno iz vidika strateških interesov države, vendar pa zaradi vpletanja zasebnih interesov vladajočih in političnega mešetarjenja zna biti precej travmatično, kaotično in skregano z racionalno poslovno logiko za vodstva in nadzornike ter problematično za stabilnost poslovanja družb. Takšno zgodbo s primesmi melodrame lahko danes opazujemo v bitki pri Petrolu.

Ne želim se spuščati v partikularnosti zgodbe, vendar pa je za razumevanje dogajanja potrebno pojasniti ozadje. Vse zadeve se namreč zgodijo v določenem kontekstu. Obris zgodbe, pri čemer bom izpustil imena in podrobnosti, je naslednji. Lani novembra so nadzorniki družbe Petrol, ki je sicer skoraj tretjinsko v lasti države, vendar jo trenutno obvladujejo zasebni lastniki, nepričakovano zamenjali tedanjo predsednico uprave družbe. Bizarna podrobnost zgodbe je, da je predsednica uprave v sorodstvenem razmerju s partnerko predsednika vlade. En teden kasneje, 30. novembra lani, je vlada spremenila Uredbo o oblikovanju cen določenih naftnih derivatov, v kateri je za 3 cente pri litru goriva (za skoraj eno tretjino) znižala najvišje dovoljene marže trgovcev (pri dizlu iz 9,83 na 6,83 in pri neosvinčenem bencinu iz 9,94 na 6,94 centov pri litru). Argument vlade je bil, da želi s tem prispevati k znižanju inflacije.

Nadaljevanje zgodbe je, da sta decembra lani družbi Petrol in Mol Slovenija ločeno vložili pobudo za presojo ustavnosti in zakonitosti uredbe, ker da določena marža ne omogoča rentabilnega poslovanja, še posebej na manj gosto poseljenih območjih. Kasneje je vlada še dvakrat spremenila uredbo, s tem da je februarja letos maržo pri obeh gorivih dvignila za en cent in marca njeno veljavnost podaljšala. Ko je ustavno sodišče aprila presojalo o vloženi pobudi, sporne uredbe niso več veljale in ker ustavno sodišče presoja le veljavne predpise, je pobudnika napotilo, da naj v primeru nastale škode odškodnino izterja na sodišču.

Zadnje dejanje te zgodbe do sedaj je, da v aktualni spremembi uredbe vlada podaljšuje veljavnost dosedanje višine znižanih marž, pri čemer obdobje za izračun regulirane cene efektivno podaljšuje iz dveh na štiri tedne. V času volatilnih razmer na trgih z energenti to podaljšanje obdobja za izračun cene prinaša še večje tveganje za poslovanje trgovcev z gorivi.

V to zgodbo se ne bi spuščal, če ne bi bil lani decembra s strani družbe Petrol zaprošen za ekspertizo glede ocene vpliva maloprodajnih cen, davščin in marž pri pogonskih gorivih na inflacijo v Sloveniji. V ekonomski in ekonometrični analizi, ki sva jo naredila s kolegom, sva ugotovila troje.

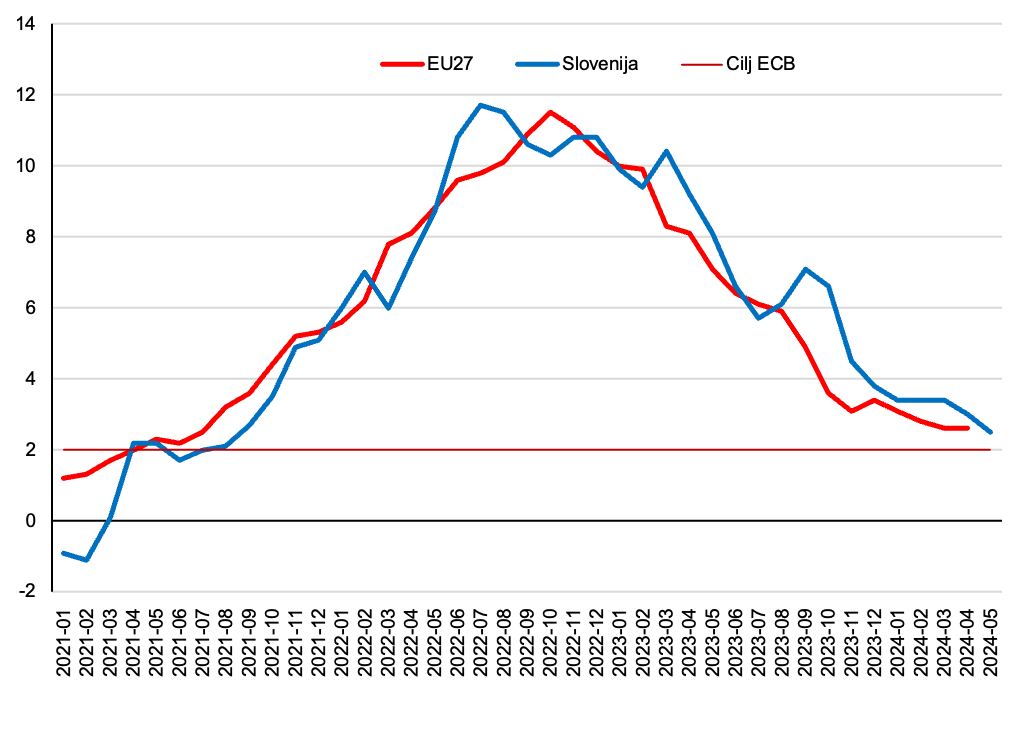

Prvič, dinamika inflacije v letih 2021-2023 v Sloveniji ni odstopala bistveno od povprečja držav EU (Slika 1). Določena razlika se se je pokazala le v zadnji polovici leta 2023, v kateri je ohlajanje inflacije v Sloveniji nekoliko zaostajalo za povprečjem EU-27 (za okrog 2 odstotni točki). Od tega se je ena odstotna točka nanašala na temeljno inflacijo (brez cen hrane, pijač in energentov), ena točka pa na razlike glede višje dinamike rasti cen energentov v Sloveniji.

Slika 1: CPI v EU-27 in Sloveniji (letne stopnje rasti)

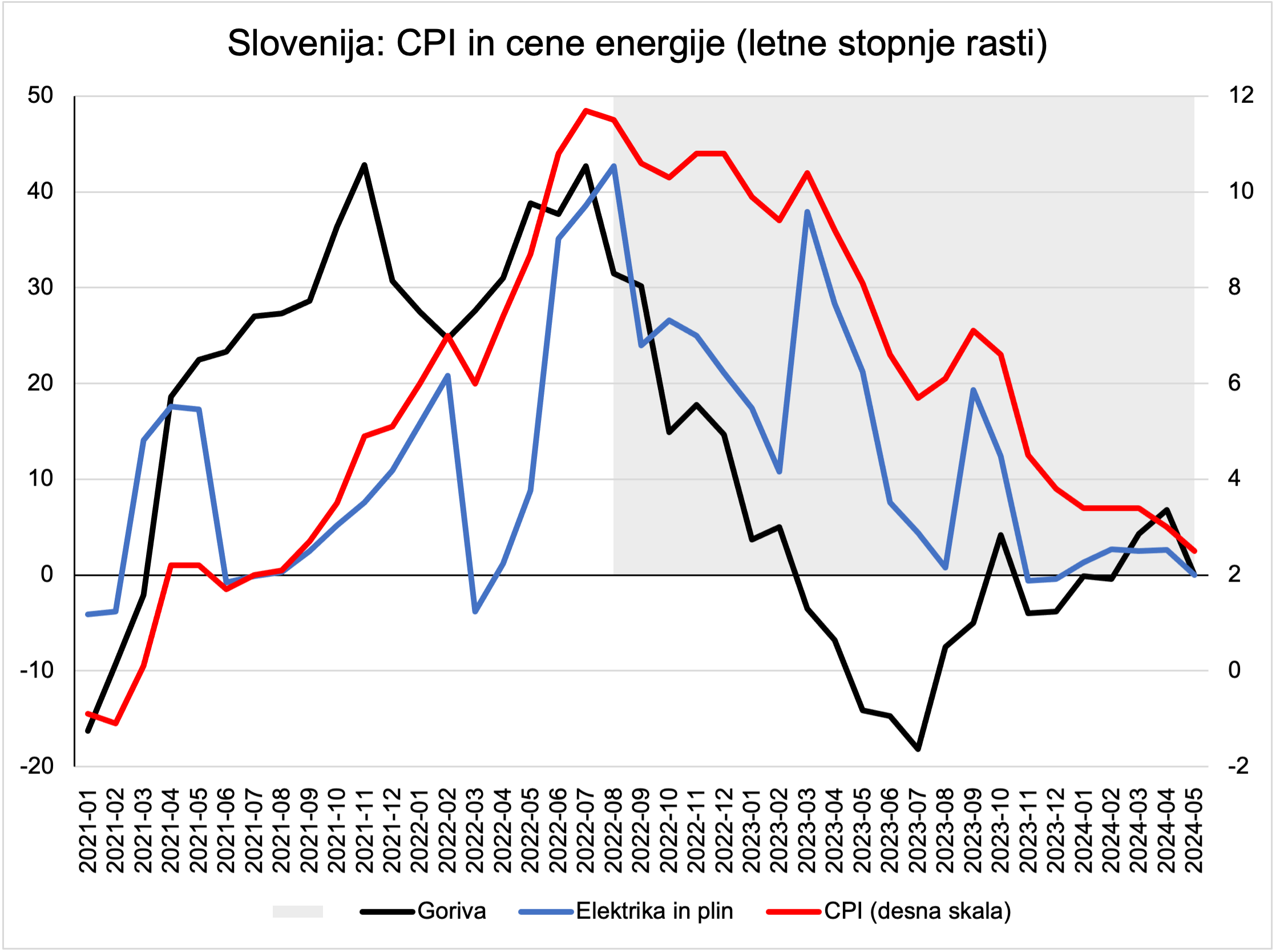

Vendar pa je podrobnejša analiza pokazala, da je vzrok v višji dinamiki cen elektrike in plina v Sloveniji glede na države EU, medtem ko so cene pogonskih goriv večino leta upadale in niso mogle imeti inflatornega vpliva (Slika 2).

Slika 2: Indeks CPI in cen energentov v Sloveniji (letne stopnje rasti v %)

Do danes so se inflacijski pritiski večinoma izpeli, inflacija je letos maja padla na evropsko raven 2,5 % (Slika 1). Če so leta 2021, ko je inflacija pospešila, k inflaciji višje cene energentov prispevale več kot 60 %, pa so lani v povprečju skupaj prispevale le še 2 %, 36 % hrana in 63 % temeljna inflacija (Slika 3).

Slika 3: Dekompozicija indeksa CPI v Sloveniji (letne stopnje rasti v %)

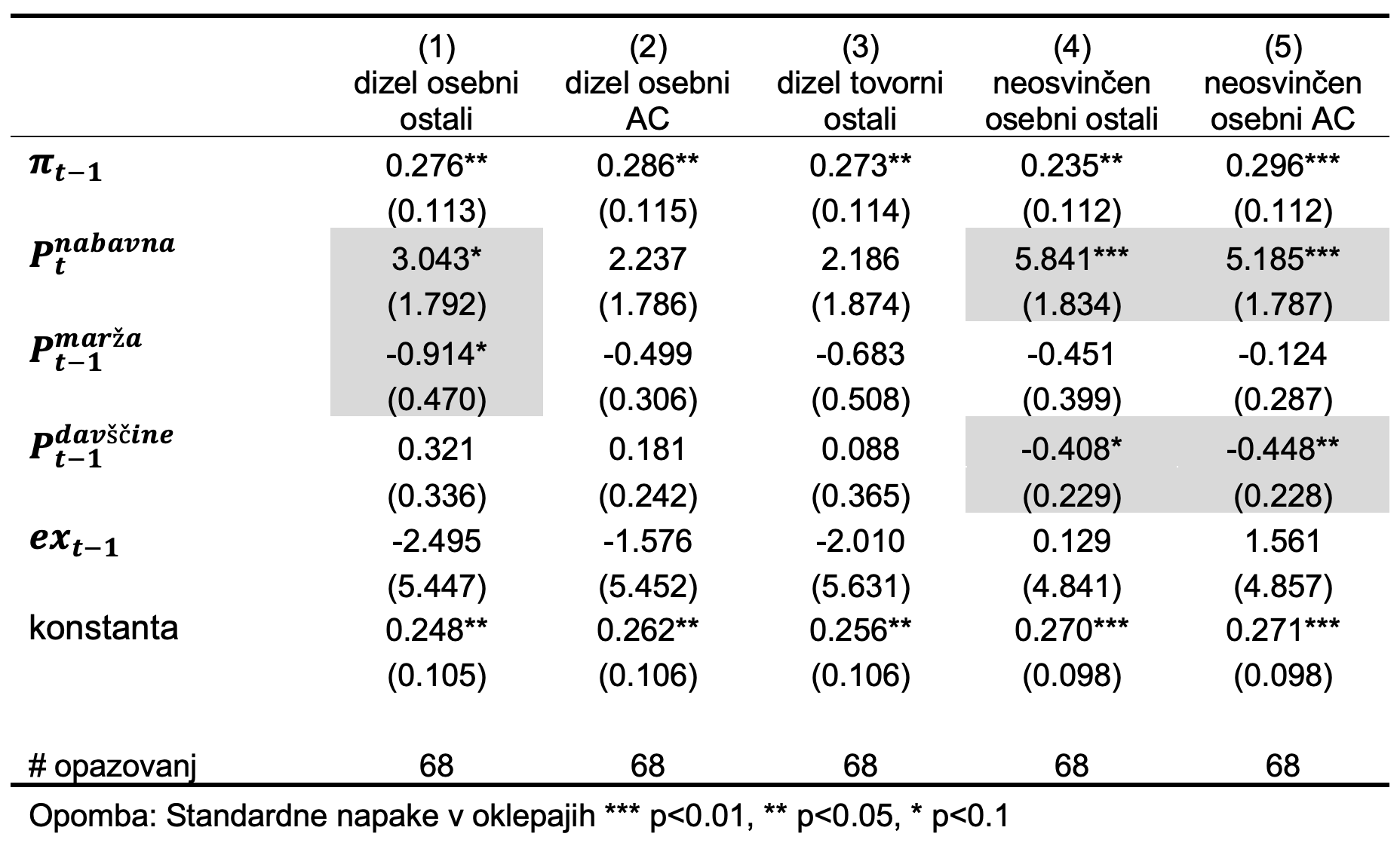

Drugič, ekonometrična analiza za obdobje 2018-2023 (Tabela) je pokazala, da vpliv na inflacijo pri gorivih izhaja praktično izključno iz povečanja nabavnih cen goriv na mednarodnih trgih, medtem ko je učinek prodajnih marž negativen, vendar ni značilno pomemben.

Tabela: Ekonometrična analiza vpliva komponent MPC na inflacijo, Januar 2018 – oktober 2023 (VAR model)

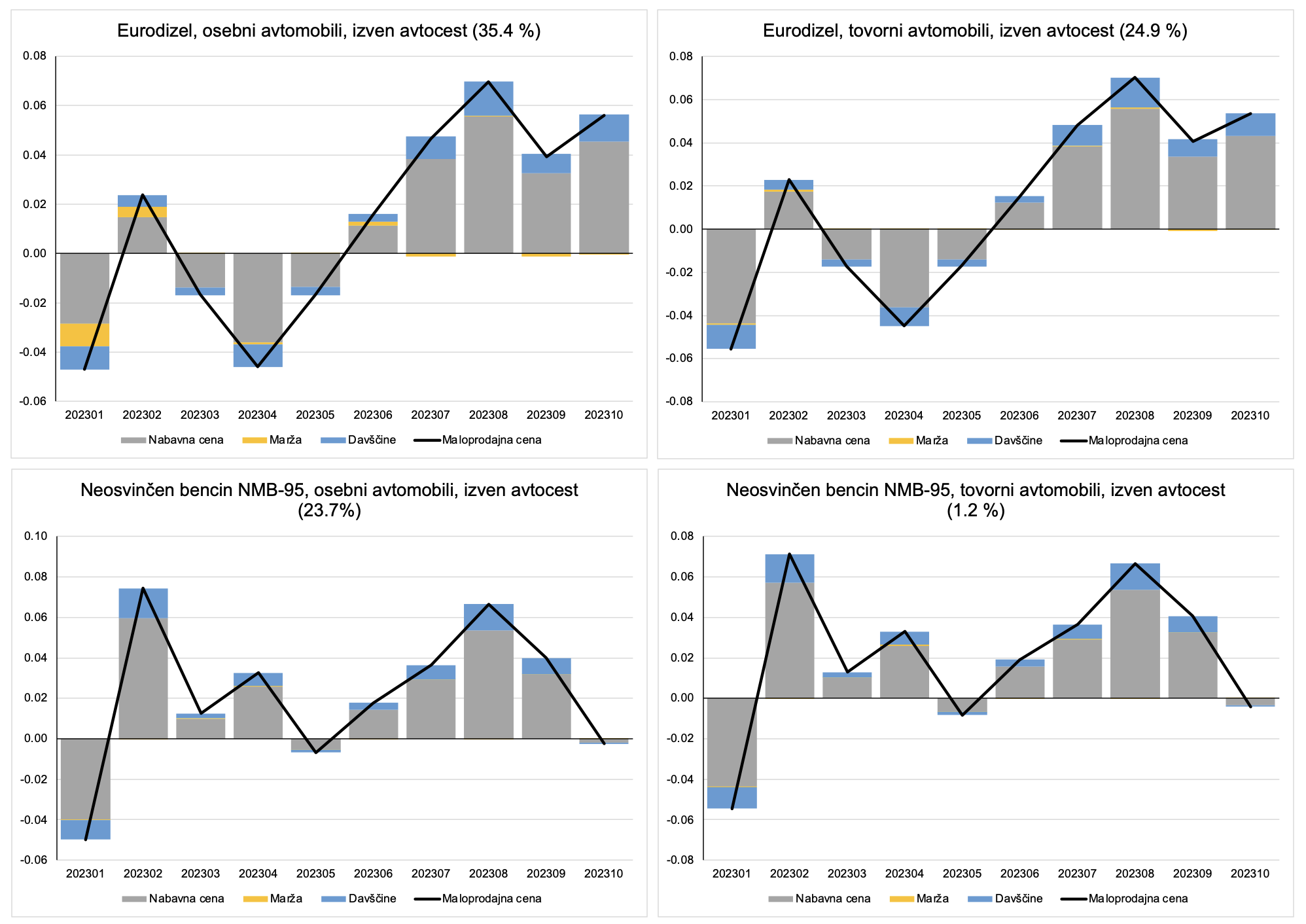

Pri tem je treba vedeti, da naftni trgovci več kot 80 % (Petrol 84 %) svojih prihodkov od prodaje pogonskih goriv dosegajo na podlagi reguliranih cen, manj kot 20 % pa na osnovi prodaje po sproščenih cenah (na avtocestah in hitrih cestah). Iz analize za leto 2023 sledi, da je k rasti reguliranih maloprodajnih cen tako pri bencinskem kot dizelskem gorivu približno 80 % prispevala rast nabavnih cen, 20 % pa rast davščin (trošarine in višja osnova za DDV) (Slika 4). V segmentu nereguliranih cen so se od vključno junija 2023 naprej davščine na goriva poviševale ali ostale enake, medtem ko se je prodajna marža v polovici segmenta znižala.

Slika 4: Prispevek k rasti maloprodajne cene pogonskih goriv v 2023 (v EUR/L)

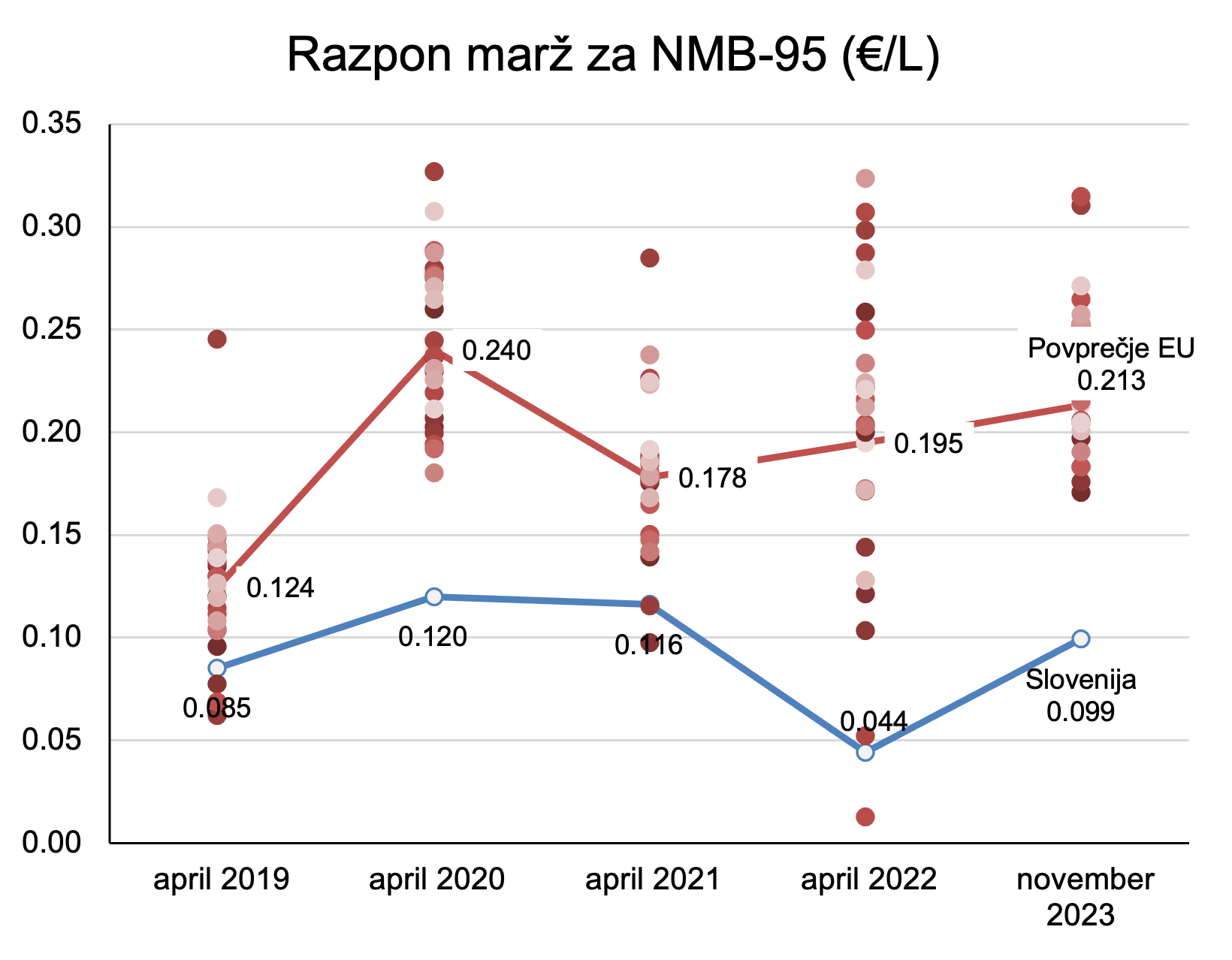

In tretjič, ugotovili smo podobno kot že v dveh analizah iz let 2002 in 2004, torej da sam model oblikovanja cen goriv ne more biti inflatoren. Na cene pogonskih goriv vplivajo predvsem nabavne cene na mednarodnih trgih in tečaj dolarja, davščine vezane na prodajo goriv in fiksirane prodajne marže trgovcev. Podatki pa kažejo, da so pri obeh gorivih slovenske trgovske marže na absolutno najnižji ravni med državami EU (Slika 5). Pri bencinskem gorivu so lani znašale manj kot polovico (zdaj le še tretjino), pri dizelskem gorivu pa celo manj od tretjine (zdaj le še četrtino) povprečne marže v EU. In slovenske marže so se znižale iz 12 centov/liter pred letom 2021 pri neosvinčenem bencinu na le še 8 centov/liter danes, pri dizelskem gorivu pa z 10 na 8 centov/liter. Torej so nižje za eno petino do ene tretjine.

Slika 5: Ocenjene bruto marže na goriva v državah EU (EUR/L)

Opomba: Rdeča linija – povprečje marže EU držav. Modra linija – marža v Sloveniji.

Vladna zgodba o zniževanju inflacije prek zniževanja že tako nizkih marž trgovcev je torej iz trte zvita in ne zdrži strokovne presoje. Problem pa je, če zaradi tega pride do poslabšanja denarnega toka podjetij in njihovih bonitetnih ocen, kar lahko negativno vpliva na stroške financiranja in ogrozi njihove strateške načrte glede naložb v projekte obnovljivih virov energije.

__________

* Izvorno objavljeno v Dnevniku

Pač še ena v nizu butalskih odločitev svobodnega ego manijaka in njegove konkubine…

Všeč mi jeVšeč mi je