Bine Kordež

V zadnjih tednih je predlagano povišanje davčne stopnje na dobiček (natančneje: stopnje davka od dohodka pravnih oseb – DPPO) ena najbolj pogosto obravnavanih tem. Gospodarske razmere se nedvomno poslabšujejo in vsako povečanje davčne obremenitve, pogoje poslovanja podjetij dodatno poslabšuje. Pa tudi nasploh vsako povišanje davčnih stopenj pri plačnikih davka vedno naleti na odpor in pri tem iščejo razne argumente, s katerimi dokazujejo neupravičenost povečanja davčnih obremenitev.

V tem tekstu se ne bom opredeljeval, ali je predlagani dvig davčne obremenitve upravičen ali ne, ker lahko o tem vsak dan prebiramo argumente za in proti. Za lažje razumevanje nastale situacije pa želim prikazati nekaj podatkov glede obdavčevanja dobička v svetu in pri nas. Seveda je tudi navajanje podatkov vedno lahko tudi ciljno usmerjeno. Izberemo predvsem tiste številke, ki podkrepljujejo naše stališče in temu se pač ne moremo v celoti izogniti. A v nadaljevanju so zbrani podatki, ki vsaj približno nevtralno prikazujejo razmere v Sloveniji in tudi širše, čeprav bi tudi ta pogled lahko razširili v celotno sliko obdavčevanja, kjer bi se zopet srečali s širokim naborom različnih pogledov. Od tistih, ki nasprotujejo vsakršnim davkom in dokazujejo, kako so ti višji kot v okolju in namenjeni samo plačevanju vseh neracionalnosti države, do tistih, ki navajajo primerjave, da je veliko naših davčnih obremenitev pravzaprav nižjih glede na druge države EU. A kot rečeno, poglejmo nekaj konkretnih številk na temo davka na dobiček.

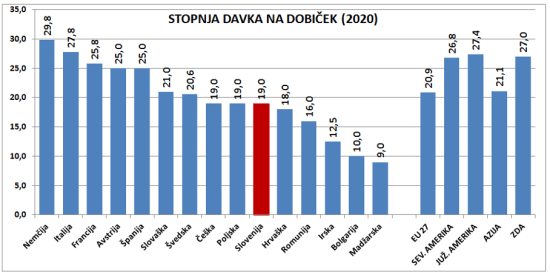

V prvi sliki je prikaz aktualnih stopenj davka na dobiček za nekatere države EU in povprečja za posamezna območja v svetu kot jih zbira mednarodna revizijska hiša KPMG. Iz slike je seveda lepo razvidno, da imajo razvitejše države v Evropski Uniji praviloma višje splošne stopnje davka na dobiček, saj se praviloma giblje celo preko 25 %, medtem ko je v Sloveniji 19 %. Imamo pa seveda tudi države, kjer je ta stopnja precej nižja. Od razvite Irske, ki na ta način privablja vlagatelje, do držav z nižjo stopnjo razvitosti po BDP, kjer so stopnje tudi pod 10 %. Zanimiv je pogled tudi v razmere po svetu, kjer so povprečne stopnje praviloma še višje, kar okoli 27 %. Pri tem so na vrhu tudi Združene države Amerike, kjer je davčna stopnja na dobiček 27 %. Imamo pa tudi veliko predvsem manjših in manj razvitih držav, kjer je osnovna davčna stopnja pod 10 %. Vmes seveda tudi kar nekaj davčnih oaz, kjer davka na dobiček sploh nimajo.

Vir: KPMG

Razlike so torej zelo velike in zaradi tega se na svetovnem nivoju poskuša uvesti minimalna stopnja davka na dobiček v višini 15 %. V to sicer ne moremo prisiliti posameznih držav in rešitve gredo v smer, da bi se v matični državi potem plačevala razlika do omenjenih 15 %, čeprav izvedbe tega in preprečevanja davčnega izogibanja niso preproste. Posebno tudi zato, ker je v ozadju močno, čeprav skrito nasprotovanje velikega kapitala proti takšnim načrtom.

Kakorkoli, dejstvo je, da je davčna stopnja na dobiček v Sloveniji nižja od večine držav v EU, čeprav pa drži, da tekmujemo tudi z državami, kjer z davčnimi ugodnostmi poskušajo privabiti tuje vlagatelje. In to je vsekakor tudi razlog za previdnost pri spreminjanju pogojev davčne obremenitve.

Drug pomemben vidik teh podatkov pa je v tem, da imamo na eni strani po državah uradno sprejete davčne stopnje, potem pa različne vrste odstopanj in olajšav, ki podjetjem omogočajo nekaj nižje plačevanje dejanskega davka. Primerjava dejansko plačanih davkov pa je že precej težja. Na eni strani gre za različne oblike olajšav in davčnih odpustkov, ki že v osnovi primerjavo otežujejo, dodatno pa je tudi težko dobiti relevantne podatke posameznih držav. Zaradi tega bom v nadaljevanje pogledali samo podatke o dejanskem plačilu davka na dobiček v Sloveniji glede na doseženi in izkazani dobiček posameznega podjetja ali skupine podjetij. Pri tem bom analiziral samo poslovanje gospodarskih družb, kjer se tudi ustvarja pretežni del dodane vrednosti v državi oz. bruto domačega proizvoda (BDP) in so za celotno državo tudi najbolj pomembni.

Zanima nas torej dejansko plačilo davka na dobiček in to preverjamo s tako imenovano efektivno davčno stopnjo, torej kolikšno je dejansko plačilo davka glede na prikazani dobiček. Zakon o davku na dohodke pravnih oseb namreč podjetjem omogoča razne olajšave, predvsem za spodbujanje razvoja in investicij v povečevanje gospodarske aktivnosti. Podjetja lahko za vlaganja znižajo davčno osnovo, dodatno pa tudi za razne druge namene, ki so v interesu skupnosti – na primer za večje zaposlovanje invalidov in podobno. Pomembno znižanje davčne osnove pa je tudi zaradi preteklih izgub, kar prav tako znižuje tekoče plačevanje davkov. Pri tem pa je potrebno še omeniti, da pa imamo na drugi strani tudi stroške, ki niso davčno priznani, kar posameznemu podjetju lahko tudi poveča efektivno davčno stopnjo nad uradnih 19 %. V prikazih so torej podatki, kakšna je dejanska, efektivna davčna stopnja gospodarskih družb v Sloveniji in kakšna je struktura teh davčnih stopenj.

Pri izračunu pa je pomembno izpostaviti še eno dejstvo, ki se praviloma spregleda. Podjetja svojim krovnim podjetjem pogosto izplačujejo dobičke, ki pa so v skladu z veljavno zakonodajo izločeni iz ponovne davčne obremenitve. To je logično in tudi pravilno, saj bi v nasprotnem primeru lahko plačevali davek od iste osnove. Železarska družba Acroni Jesenice je na primer plačala lani 5,9 mio eur davka od dobička (zaradi olajšav po 7,0 % efektivni davčni stopnji) in svoji krovni družbi Slovenska industrija jekla (SIJ) d.o.o. nakazala 39,8 mio eur dividend. Ker je bil od tega zneska že plačan davek od dobička, se seveda ti dohodki krovne družbe SIJ d.o.o. ne vštevajo v njeno davčno osnovo in od izkazanega dobička v višini 48 mio eur so plačali le 765 tisoč eur davka (efektivna stopnja od celotnega dobička je bila tako 1,6 %).

Ko izračunamo efektivno davčno stopnjo, lahko zato dejansko plačan davek gospodarskih družb primerjamo s celotnim izkazanim dobičkom. Lahko pa dobiček zmanjšamo za omenjena izplačila deležev, ki so dejansko “podvojen” izkaz dobička podjetij in dobimo efektivno stopnjo brez upoštevanja tega povečanja dobička. Lani so tako gospodarske družbe z dobičkom v Sloveniji izkazale 8,5 milijard eur celotnega dobička, a to vključuje tudi 1,2 mrd eur dohodkov iz deležev (v Sloveniji in v tujini). Dejanskega ustvarjenega dobička je bilo tako 7,3 mrd eur in verjetno je izračun efektivne davčne stopnje od te osnove bolj primeren oz. v večji meri odraža dejansko davčno obremenitev. Če bi računali efektivno davčno stopnjo od vsega izkazanega dobička pred davki, bi ta znašala lani 13,8 %, če pa osnovo znižamo za omenjena prenakazila dobička med podjetji, pa je efektivna stopnja 15,9 %. Razlika je dokaj visoka in nekih pravil, kaj bi bilo najbolj pravilno, seveda ni. Izračun je prepuščen avtorjem analiz, ki pač izberejo metodo (in rezultat), ki jim je bližji, običajno pa se niti ne spuščajo v kakšne takšne podrobnosti (čeprav to seveda niso podrobnosti). Zaradi takšnih različnih pristopov in metodologij so seveda otežene tudi primerjave efektivnih stopenj med državami.

Obstajajo torej dileme glede ustreznosti izračuna efektivne davčne stopnje. Zaradi tega smo na drugi sliki prikaza nominalnih in efektivnih davčnih stopenj v Sloveniji za zadnjih 22 let, dodali tudi omenjeni izračun efektivne stopnje brez upoštevanja dobička iz deležev od leta 2012, ko se je pomembneje spremenila davčna obravnava.

Če torej pogledamo malo v zgodovino obdavčevanja dobička v Sloveniji, smo imeli do leta 2006 kar 25 % splošno davčno stopnjo, a zelo veliko možnosti olajšav. Zato so po letu 2000 podjetja plačevala v povprečju davek le po okoli 12 % efektivni stopnji, kar seveda pomeni veliko podjetij tudi nič, veliko njih pa po polni stopnji 25 %. Kasneje so se olajšave začele zmanjševati, tako da je efektivna davčna stopnja v letu 2006 znašala skoraj 20 %. Kasneje se je uradna davčna stopnja zniževala do 17 %, v letu 2012 pa nekoliko povečale olajšave, tako da so podjetja v povprečju v obdobju 2012 – 2016 plačevala davek od dobička ponovno po efektivni stopnji okoli 12 %. Kasneje se je uradna stopnja dvignila na 19 % in tudi efektivna postopno do 15 % z manjšim upadom zadnji dve leti.

Kot rečeno, smo v sliko dodali tudi efektivno stopnjo davka na dobiček, če iz celotnega dobička izločimo dohodke od deležev, ki upravičeno niso še enkrat obdavčeni. Po tem izračunu se zadnja leta efektivna stopnja giblje okoli 16 %, prav tako z manjšim upadom zadnji dve leti, pred tem pa se je gibala okoli 14 %. Razlika od teh davčnih stopenj do nazivne 19-odstotne stopnje je dejansko odraz olajšav zaradi naložb in razvoja ter tudi zmanjševanja osnove zaradi preteklih izgub.

Vir: Ajpes, lastni preračuni

To so torej povprečne realizirane stopnje, ki so zanimive za spremljanje splošnih gibanj, za konkretno podjetje pa je pač pomembno, koliko lahko koristi olajšav in kakšno je dejansko plačilo davka. Zato smo nekoliko podrobneje pogledali še strukturo teh stopenj. Najprej po vrstah podjetij, nato pa še po strukturi višine plačila davka.

V spodnji tabeli so podatki za vseh 70 tisoč gospodarskih družb, ki so oddala letno poročilo za lansko leto. Od tega jih je imelo 21 tisoč izgubo, preostala z dobičkom pa so plačala 1,2 mrd eur davka od skupaj izkazanega 8,5 mrd dobička. Upoštevaje celotni dobiček to pomeni 13,8 % povprečno efektivno davčno stopnjo, torej dobrih 5 odstotnih točk manj kot je polna davčna stopnja. Če pa iz dobička izločimo prejete dividende (udeležbe na dobičku), pa je ta efektivna stopnja omenjenih 15,9 %.

V tabeli pa je tudi izračun teh stopenj glede na lastništvo in velikost družb. Razlike med njimi sicer niso velike, vseeno pa je značilno, da domače, posebno državne družbe v povprečju plačujejo višjo davčno stopnjo kot podjetja v tuji lasti. To lahko tolmačimo s tem, da tuja podjetja pač več vlagajo in zato lahko tudi koristijo več davčnih olajšav. Podobno pa velja tudi za velikost podjetij, ko večja podjetja v povprečju plačujejo skoraj 2 odstotni točki nižji davek kot najmanjša podjetja. Najmanjših, mikro podjetij je sicer največ po številu, a ustvarijo le 12 % skupne dodane vrednosti. Med njimi jih ima kar tretjina izgubo, preostala z dobičkom pa v povprečju plačujejo DPPO po celo nekaj višjih stopnji kot največja podjetja.

Vir: Ajpes, lastni preračuni

V drugi tabeli pa je še struktura podjetij glede na ustvarjeno dodano vrednost po višini efektivne davčne stopnje (celotni dobiček brez dividend). Povprečna stopnja je res 15,9 %, torej 3 odstotne točke nižja od splošne davčne stopnje, a podjetja v zelo različnem obsegu koristijo možnosti olajšav. Tako kar četrtina podjetij plačuje davek samo po stopnji med 6 in 10 %, tretjina pa po stopnji med 10 in 18 %. Le četrtina podjetij plačuje davek po splošni stopnji, nekaj podjetij pa celo po višji. Davčne olajšave in tudi pretekle izgube pač omogočajo podjetjem, da plačujejo davek na dobiček po precej nižjih stopnjah, pač z namenom spodbujanja razvojih aktivnosti podjetij. To je tudi namen uvedenih olajšav in zaradi tega je dejanska davčna stopnja v podjetjih pogosto precej nižja od splošne, 19-odstotne stopnje.

Vir: Ajpes, lastni preračuni

Iz zbranih podatkov je torej razvidno, da podjetja predvsem zaradi investicij in naložb v razvoj plačujejo kar nekaj nižjo davčno stopnjo, ker država želi spodbujati te razvojne aktivnosti, ki na dolgi rok prinašajo tudi višjo dodano vrednost in večjo zaposlenost. Pri tem lahko ugotovimo, da je povprečna splošna in tudi efektivna davčna stopnja na dobiček v Sloveniji praviloma nižja kot v razvitih državah, na drugi strani pa nekatere, predvsem manj razvite države, tekmujejo tudi z dodatnimi spodbudami vlagateljem z nižjimi davčnimi stopnjami. V tem kontekstu seveda vsako zviševanje davčnih stopenj razumljivo naleti na močan odpor podjetniškega sektorja, posebno v razmerah poslabšanih pogojev gospodarjenja.

Ali je ta odpor upravičen, pa je seveda predmet razprave in enoznačnega odgovora ni. Pogoji poslovanja se bodo zaradi predlaganega dviga davčne stopnje nedvomno še poslabšali, drži pa tudi da davčna stopnja na dobiček vseeno nima neposrednega vpliva na konkurenčnost podjetij kot glavnega argumenta nasprotovanja. Primerjalno bodo pogoji slabši kot so pred tem, a glede na okolje do kakšne pomembnejše sprememb ne prihaja. Pri tem podjetniški sektor razumljivo navaja zaskrbljujoč podatek, da se bodo davčne obveznosti iz naslova davka na dobiček povečale kar za 16 %, kar seveda drži.

A številke lahko pogledamo tudi drugače. Danes ob povprečni efektivni davčni stopnji po plačilu davka podjetniku ostane 84 % celotnega ustvarjenega dobička, na primer za nova vlaganja, za razvoj ali pa za izplačilo dividend. Po morebitnem zvišanju splošne davčne stopnje bo istemu podjetniku ostalo 81 % celotnega dobička ali 3 odstotne točke manj kot do sedaj. Če mu je danes po plačilu davka ostalo 100 tisoč eur dobička, mu bo po novem 3 tisoč eur manj. Če pa plačuje davek po na primer efektivni stopnji 10 %, pa mu bo ostalo 1,7 odstotnih točk manj kot do sedaj. Številke je torej možno vedno gledati z različnih zornih kotov, a navedeni izračuni vseeno ne kažejo na neko posebno poslabšanje pogojev gospodarjenja. Seveda pa je gospodarstvo v zaostrenih razmerah razumljivo občutljivo na vsako dodatno obremenitev – le da pri poslabšanju pogojev na trgu sogovornika nimajo, pri davkih pa.

___________

* Izvorno objavljeno v Dnevnikovem Objektivu

You must be logged in to post a comment.