Nimam posebnih simpatij do Rusije kot žrtve ameriške zaplembe centralnobančnih rezerv, saj bo konec koncev Rusija nekako morala plačati za vojno škodo, ki jo je naredila v Ukrajini. Vendar problem v tej zgodbi po mojem mnenju ni v plačilu škode, pač pa v načinu plačila. Zaplemba centralnobančnih rezerv je zelo problematičen akt poskusa Rusijo prisiliti v plačilo vojne škode proti lastni volji, saj ruši zaupanje v finančni sistem na najvišji ravni. Če so ZDA to naredile Rusiji (še pred tem pa Iranu), lahko to naredijo komurkoli, za kogar se ameriške oblasti odločijo, da se ne obnaša v skladu z njihovimi željami. Posledica tega pa je, da bodo druge države postale zelo previdne pri držanju svojih rezerv v ameriških vrednostnih papirjih. To je pred dnevi zelo jasno izrazil tudi Nobelov nagrajenec za ekonomijo Robert Schiller:

I can’t convince myself that this is the right way to go. Apart from the fact that it would be a confirmation to the Russian leadership that what is happening in Ukraine is a proxy war. Paradoxically, it could backfire on America and the West as a whole. What kind of signal is being sent to dozens of countries that, like Russia, including the G7 countries, are converting their savings into dollars for security reasons and entrusting them to the safe hands of Uncle Sam?

If America does this to Russia today, it could do this to anyone tomorrow. It would shatter the halo of security that surrounds the dollar and be the first step towards the de-dollarisation that many are increasingly confident of.

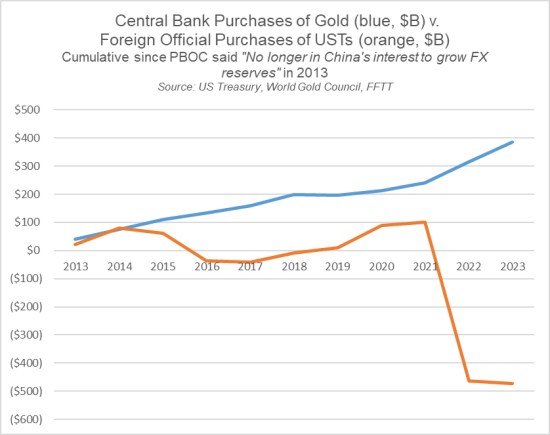

In ta učinek povečanega nezaupanja v ameriški finančni sistem po zaplembi ruskih centralnobančnih rezerv iz konca februarja 2022 se že kaže. Po februarju lani se je začel beg iz ameriških obveznic. Če so v letih 2020-2021 neto nakupi ameriških državnih obveznic znašali po 100 milijard dolarjev letno, so se lani (2022) in letos ti neto nakupi spremenili v velike neto prodaje ameriških obveznic v vrednosti blizu 500 milijard dolarjev letno. Centralne banke namesto ameriških obveznic raje pospešeno kupujejo zlato in druge valute (denimo kitajski yuan, s katerim lahko poplačujejo tudi mednarodne obveznosti do IMF). Posledica tega bega iz ameriških državnih obveznic se je letos odrazila v zmanjšanem povpraševanju po njih in drastičnem povečanju njihove obrestne mere, kar ZDA otežuje refinanciranje proračuna.

Vir: Luke Gromen, X

Pri odprodaji ameriških državnih obveznic prednjači predvsem Kitajska, ki ne želi biti naslednja, ki ji bodo ZDA v hipni želji po uvedbi novih sankcij ZDA zamrznile njene centralnobančne rezerve. Kitajska naj bi v zadnjih dveh letih prodala za 300 milijard dolarjev ameriških obveznic (vir).

Apollo Global Management’s Torsten Sløk also pointed to China recently, citing official US data that showed the country had sold $300 billion worth of Treasurys since 2021.

Vendar pa Brad Setser, ki je pred tem delal za ameriško finančno ministrstvo (Treasury) pravi, da ne gre povsem za kitajski beg iz ameriških obveznic, pač pa bolj za prestrukturiranje imetij teh obveznic. Kitajska prodaja neposredna imetja ameriških obveznic pri ameriških skrbniških institucijah in krepi posredna imetja prek tujih (neameriških) skrbniških agencij (vir):

Though China’s holdings appear to be slipping in official US Treasury International Capital data, the metric reflects only foreign holdings in US custodians, or the financial institutions that safeguard the assets, Setser said.

“If a simple adjustment is made for Treasuries held by offshore custodians like Belgium’s Euroclear, China’s reported holdings of US assets look to be basically stable at between $1.8 and $1.9 trillion,” he wrote.

Kitajska torej pospešeno povečuje zavarovanja svojih imetij ameriških obveznic na način, da te ne bi mogle postati predmet zaplembe s strani ZDA. Prav to pa kaže, da je zaplemba ruskih centralnobančnih rezerv, podobno kot druge sankcije proti Rusiji, udarila nazaj po dizajnerjih teh sankcij. Zaplemba ruskih centralnobančnih rezerv je v temelju porušila zaupanje v varnost naložb v ameriške državne papirje, kar posledično otežuje možnosti refinanciranja ameriškega proračuna in povečuje ceno zadolževanja. ZDA so si ta ukrep lahko privoščile pri – majhnem – Iranu, Rusija pa je prevelik zalogaj za tovrstno ukrepanje. Prav tako pa so si ZDA, povsem neizzvano, hkrati odprle prevelik spor s Kitajsko. Proti Kitajski (svetovni tovarni in največjemu trgovinskemu partnerju praktično vseh držav na svetu) združeni z Rusijo (največjemu izvozniku energentov in ključnih surovin) ZDA težko parirajo. S tem, ko so se ZDA lotile obeh hkrati, so sebe potisnile v trajektorijo po klancu navzdol. In to na ameriškem “domačem terenu” – svetovnih financah. Kot pravijo bančniki – zaupanje je temelj financ, ZDA pa so porušile zaupanje vase kot varnega zavetja za tuje premoženje.

Če se vrnem nazaj na začetek: Rusija bo nekoč – zelo verjetno (ni pa nujno) – morala plačati za vojno škodo, ki jo je povzročila v Ukrajini. Vendar je edini v praksi izvedljiv način tega ta, da pride najprej do podpisa mirovnega sporazuma, v katerem bo opredeljena višina vojnih reparacij in način plačila. Način plačila, da bi bil objektivno izvedljiv, pa mora biti podoben kot pri Nemčiji po drugi svetovni vojni po londonskem sporazumu iz leta 1953, v obliki 3% deleža izvoznih prihodkov, pa še to vprimeru trgovinskega presežka (Nemčija je zadnji obrok plačala 3. oktobra 2010):

An important term of the agreement was that repayments were only due while West Germany ran a trade surplus, and that repayments were limited to 3% of export earnings. The amounts set by the Agreement were meant to be paid by the profit resulting from German exports, not from stockpile or new loaned amounts. This gave Germany’s creditors a powerful incentive to import German goods, assisting reconstruction.

Tudi Rusija bi lahko pristala na podoben način plačevanja reparacij v obliki deleža izvoznih prihodkov, ki ga bo Rusija pri izvozu svojih energentov in surovin nakazovala na poseben skrbniški račun za Ukrajino. To je smart način, da se Rusiji pogoji povratek k izvozu energentov v razvite države s plačilom vojne škode.

Če se bo vrnil razum v glave svetovnih voditeljev, je to edini v praksi izvedljiv način, ki temelji na mirovnem aranžmaju, sporazumnosti in finančni izvedljivosti sprejetih obveznosti.

“Če se vrnem nazaj na začetek: Rusija bo nekoč – zelo verjetno (ni pa nujno) – morala plačati za vojno škodo, ki jo je povzročila v Ukrajini. Vendar je edini v praksi izvedljiv način tega ta, da pride najprej do podpisa mirovnega sporazuma, v katerem bo opredeljena višina vojnih reparacij in način plačila.”

Prav tako je zelo verjetno- ni pa nujno, da bo Ukrajina (subsidiarno pa tudi EU in ZDA) z mirovnim sporazumom uredila poplačilo vojne škode Ruski Federaciji in to na obeh delih: za škodo, povzročeno RF + stroške posebne operacije in za škodo, povzročeno novim pokrajinam RF, ki so se odcepile od Ukrajine in pridružile RF, za obdobje od 2014 dalje.

Kakršno je sedanje stanje stvari, je utemeljeno pričakovati, da bo EU poravnavala “reparacije” Ruski Federaciji še dolga leta, ne glede na grozljive posledice EU avto-amputacije svoje izvorne proizvodne, gospodarske, trgovinske in energetske moči (saj geo-politične že dolgo nima več).

Všeč mi jeVšeč mi je